炼油企业生命周期成本估算模型及应用

2017-09-30 07:13:30曹峰郭肖月姜洪殿郦白珂孙仁金

石油科学通报 2017年3期

曹峰,郭肖月,姜洪殿,郦白珂,孙仁金*

1 中国石油大学(北京) 工商管理学院,北京 102249

2 中化石油浙江有限公司,杭州 310016

石油经济

炼油企业生命周期成本估算模型及应用

曹峰1,郭肖月1,姜洪殿1,郦白珂2,孙仁金1*

1 中国石油大学(北京) 工商管理学院,北京 102249

2 中化石油浙江有限公司,杭州 310016

炼油工业是中国国民经济发展的基础和支柱产业。2016年中国新增炼油能力2 110万t。然而在世界经济增长放缓的背景下,中国炼油工业进入油价低迷、油品需求增长缓慢、炼油产业产能过剩阶段,中国炼油企业必须寻求降低成本的途径以使其健康发展。本文运用生命周期成本理论,确定了地方炼油企业生命周期的边界,划分了生命周期阶段,分析了生命周期过程中的内外部成本构成,进而构建了一套地方炼油企业生命周期成本估算模型,并以山东某地方炼油企业为例进行实证研究。在识别影响成本的关键因素的基础上,引入绿色因子,评价关键因素变化对实证企业生命周期成本的影响程度。最后根据生命周期成本分析结果,结合地方炼油企业实际,从内部成本控制和外部成本管理两方面得到了一系列降低内外部成本、提高企业经营效益的启示与建议。

炼油企业;生命周期成本;估算模型;成本核算;成本分析

0 引言

“十二五”以来,中国炼油工业发展迅速,炼油能力已连续两年突破7亿t/a。截止2016年底,中国炼油能力为7.5亿t/a 。随着全球油价从2011年的平均104美元/桶降低到2015年的平均45美元/桶,炼油企业的利润空间受到压缩。成本逐渐成为决定炼油企业成败的关键因素,成本的高低也成为衡量炼油企业竞争力的关键指标。因此,如何管理和控制炼油企业的成本,使之在市场经济中更好地生存和发展显得尤为重要。本文分析了炼油企业从规划建设到结束整个生命周期及在其生命周期各个阶段中产生的成本,着眼于各个生命周期阶段探索成本降低的措施。在成本分析中,同时考虑内部经济成本和外部环境成本,对地方炼油企业降本增效、绿色发展更具长远意义。结合实证案例核算地方炼油企业的内外部成本,更为直观地为地方炼油企业可持续发展提供参考。

生命周期评价(Life Cycle Assessment,LCA)是对产品、工艺或活动进行的评价,是从与之相关的原材料采集到产品生产、运输、分配、使用以及最终处置的整个生命周期阶段有关环境负荷的评价[2]。 生命周期成本(Life Cycle Cost,LCC)理论及方法的应用起源于1960年的美国国防部(Department of Defense,DoD),起始于军用领域,随后扩展至建筑行业等民用领域。国外研究中,Anthony T V等将产品生命周期成本模型推广应用到整个SHE(Safe, Healthy, Enviroment)系统中,以降低社会能耗[3]。Kim G T 等研究了基于产品生命周期成本的轻轨系统开发建设企业,以提高轻轨系统开发的效率[4]。在炼油业的成本分析方面,国外一些大型石油公司在对炼油作业的成本管理和控制中,应用了全面成本控制(Total Cost Management,TCM)理念:在成本控制战略方面,他们采用价值链分析法,并在价值链分析的基础上实现了企业低成本扩张。在成本控制与计算方法上,他们采用作业成本法。我国于上世纪80年代引入LCC概念并从武器系统着手展开生命周期成本的研究。LCC先后被应用于无人战斗机、舰船装备等军事领域;数控设备、电力设备、冷水机组等机械制造领域;飞机制造、电子产品风电设施、交通领域;钢铁、桥梁、绿色建筑等建筑领域等。陈亮等基于生命周期评价方法,构建火电企业环境成本估算模型,用以指导火电企业环境成本控制[5]。卫振林等利用生命周期评价方法,对能源草的资源输入、产品、废弃物、废水排放的综合效益进行分析[6]。吴金等构建了聚乙烯生产生命周期成本评价模型,并找出了关键成本点[7]。国内对炼油业务成本的研究还没有形成一套完整的方法,目前比较通行的预测方法主要还是定性的方法,由于定性预测方法主要是采用过去的数据,通过专家考察和炼厂主管的经验推算来决定炼油成本,缺乏足够的科学的定量依据。对于炼油行业,尤其是地方炼油企业,不少国内学者已经认识到其能耗和排放之大对环境造成的破坏并对其进行了研究,但对于该环境问题量化为经济代价的研究还不成熟。在考虑成本的问题上,仅仅考虑的是炼油操作过程即运行阶段的经济成本,尚未涉及整个生命周期内包括经济成本和环境成本的总成本的估算分析。因此,本文在生命周期成本分析方法的基础上,构建了炼油企业成本核算模型,对炼油企业生命周期内外部成本进行了详细的划分和估算,并引入绿色因子,评价关键因素变化对企业生命周期成本的影响程度。

1 炼油企业生命周期成本系统边界

1.1 系统边界

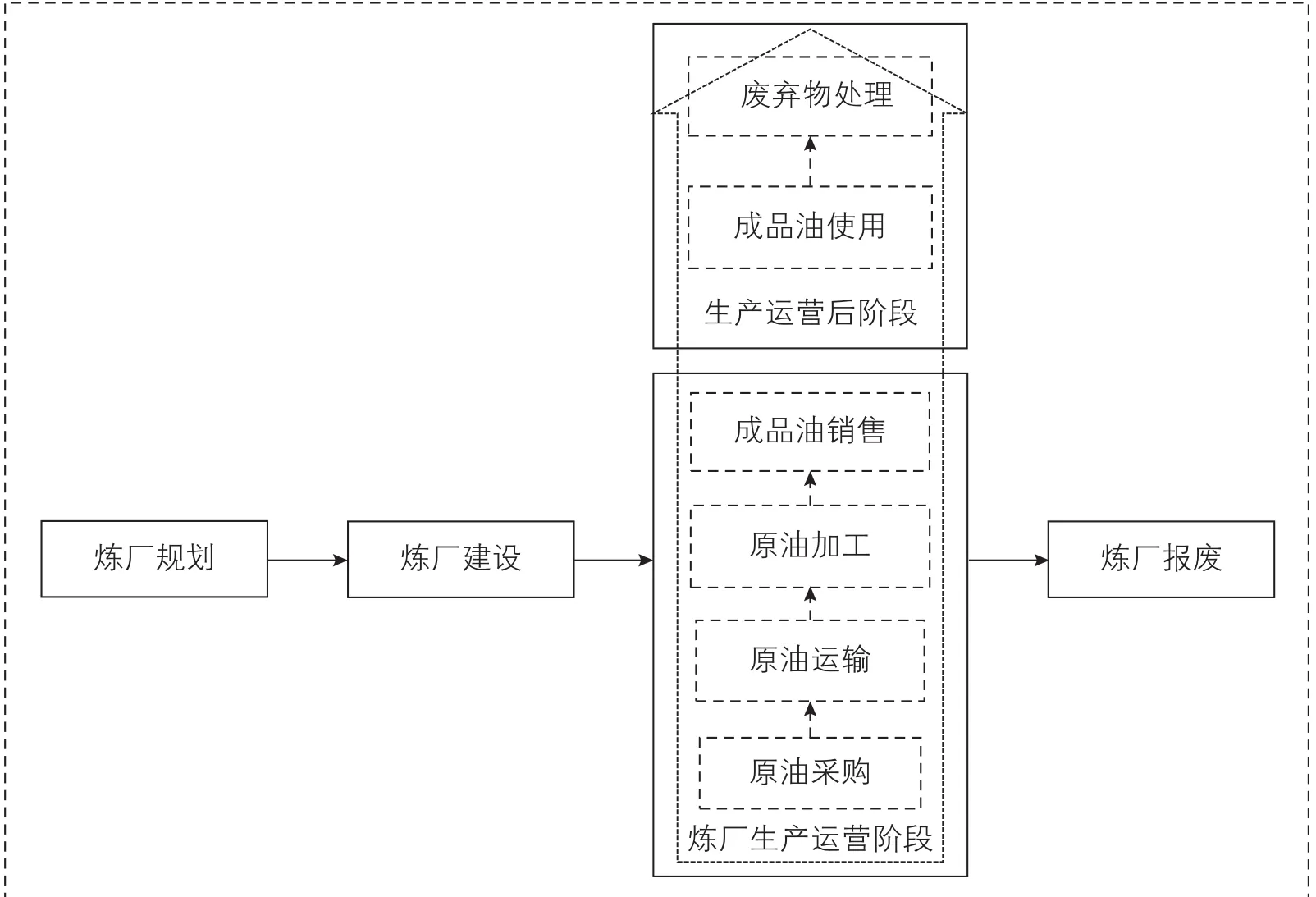

炼油企业生命周期系统边界由横向和纵向2个序列组成,如图1所示。纵向生命周期主要分为炼厂生产运营和生产运营后2个环节,包括原油采购、原油运输、原油加工、成品油运输销售、成品油使用和废弃物处理6个阶段。横向生命周期包括炼厂规划、炼厂建设、炼厂生产运营和炼厂报废4个阶段。

1.2 成本构成

炼油企业生命周期系统内各阶段的成本由内部成本和外部成本共同构成。炼油企业生命周期各阶段内外部成本界定如表1所示。

图1 炼油企业生命周期系统边界Fig. 1 Life cycle system boundary of teapots’ re fi nery projects

表1 炼油企业生命周期各阶段内外部成本界定Table 1 Different stages of enterprise life cycle and external re fi ning cost limits

2 炼油企业成本核算模型

地方炼油企业生命周期成本包括两部分:内部成本(IC)和外部成本(EC)。内部成本指的是炼油项目涉及的直接经济成本,外部成本指的是间接成本,主要体现在企业的污染物排放上。

2.1 内部成本核算模型

根据炼厂生产主要阶段,可将内部成本进一步分解为炼厂规划内部成本IC1,炼厂建设内部成本IC2,炼厂生产运营内部成本IC3,炼厂报废内部成本IC4。

2.1.1 炼厂规划内部成本IC1和炼厂建设内部成本IC2

在实际的企业成本核算中,炼厂规划和炼厂建设两个阶段的费用往往都通过企业期初始投资额得以体现,因此,本文将这两个阶段的内部成本作为整体,即:

2.1.2 炼厂生产运营内部成本IC3

炼厂生产运营内部成本IC3包括原油采购IC31、原油运输IC32、原油加工IC33和成品油运输销售IC34。

(1)原油采购内部成本IC31

企业的原油一般由进口原油和进口燃料油两部分为主,进口原油和燃料油的价格主要都是由国际市场价格决定,且原油和燃料油的国际价格波动较为敏感,因此,原油采购成本计算中采用阶段均价进行计算:

式中, P1为原油购入阶段均价;Q1为原油阶段采购量;P2为燃料油购入阶段均价;Q2为燃料油阶段采购量。

(2)原油运输内部成本IC32

原油运输内部成本主要来自运输工具的燃料损耗,由燃料价格、燃料消耗量和运输距离决定,在运输过程中还将产生一定的原油损耗,因此,原油运输成本的计算如下:

式中,3P为燃料阶段均价;Q3为单位距离燃料消耗量;D1为运输距离;R为原油运输途损率。

(3)原油加工内部成本IC33

原油加工内部成本主要是常减压和催化裂化两个装置在加工过程中发生的成本费用。其中,辅助原料成本、修理维护费用等成本按照估算时期内发生的总额计入,水、电等动力成本按照单价和消耗量的乘积计入,因此,其内部成本计算如下:

式中,Cx为第x项以总额计的成本单项;n1为以总额计的成本单项的总项数;n2为以单价和消耗量的乘积计的成本单项的总项数;py为第y项成本单项的单价;Qy为第y项成本单项的消耗量。

(4)成品油运输销售成本IC34

此过程发生的内部成本主要以运输费为主,也包括其他的营业费用。式中,4P为燃料阶段均价;Q4为单位距离燃料消耗量;D2为运输距离;Cy为营业费用。

综上,炼油企业生产运营阶段的内部成本:

2.1.3 炼厂报废内部成本IC4

炼厂报废阶段主要发生固定资产的清理成本,该阶段能够收回一定的固定资产残值,因此,炼厂报废阶段内部成本的计算为:式中,IC40为固定资产清理成本;V0为固定资产残值价值。

2.2 外部成本核算模型(同内部成本)

本文炼油企业生命周期外部成本以炼厂生产运营过程和生产运营后阶段中纵向的几个阶段发生的外部成本为主。根据纵向生命周期主要阶段,可将外部成本进一步分解为原油运输外部成本EC1、原油加工外部成本EC2、成品油运输销售外部成本EC3、成品油使用后产生的废弃物排放外部成本EC4。

2.2.1 原油运输外部成本EC1

原油运输外部成本主要是运输车辆消耗燃料后产生的排放物。其计算方式如下:式中,Q1为单位距离燃料消耗量;D1为运输距离;EFi为第i项排放物的环境排放系数;EVi为第i项排放物的环境价值。

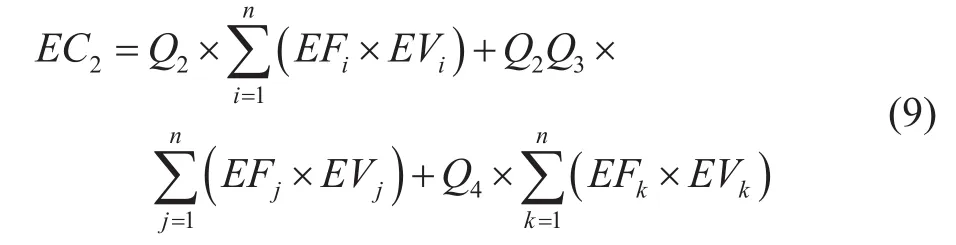

2.2.2 原油加工外部成本EC2

此阶段的外部成本主要包括原油或燃料油自身转化为成品油的过程中产生的排放物成本,以及加工所需燃料燃烧和所消耗电力产生排放物成本。其计算方式如下:

式中,Q2为总加工量;EFi为单位加工量下第i项排放物的排放量;EVi为第i项排放物的环境价值;Q3为单位加工量所需燃料量;EFj为燃料产生的第j项排放物的环境排放系数;EVj为燃料产生的第j项排放物的环境价值;Q4为电力消耗量;EFk为燃煤发电产生的第k项排放物的环境排放系数;EVk为燃煤发电产生的第k项排放物的环境价值。

2.2.3 成品油运输销售外部成本EC3

此阶段外部成本的计算与原油运输阶段的外部成本类似:

式中,Q5为单位距离燃料消耗量;D2为运输距离;EFi为第i项排放物的环境排放系数;EVi为第i项排放物的环境价值。

2.2.4 成品油使用后废弃物排放外部成本EC4

此阶段的外部成本就是各种成品油燃烧之后产生排放物的环境成本。此模型考虑的成品油主要有柴油、汽油、液化石油气和重质渣油四种,其计算公式入下:

式中,Q6为总原油加工量;Qi为单位原油加工量下产生的第i种成品油量;EiF为第i项排放物的环境排放系数;EVi为第i项排放物的环境价值。

因此,炼油企业的外部成本核算模型为:

2.3 炼油企业成本核算模型

综上所述,炼油企业生命周期成本核算模型为:

3 模型应用

本文以山东H炼油企业为例,该企业2014年初建成投产,初始投资90亿元,运营周期预计20年,炼油装置包括常减压装置、焦化装置、加氢催化装置、烷基化装置、重整装置等,主要产品类型有汽油、柴油、液化石油气、丙烯、丙烷、石油焦等。下面炼油企业生命周期成本核算的原始数据来源于相关企业年报、统计年鉴、能源院统计数据库、工业污染物产生和排放系数手册[8-10](简称“手册”)以及炼油企业内部资料等。

3.1 生命周期成本核算

3.1.1 内部成本核算

(1)炼厂规划内部成本IC1和炼厂建设内部成本IC2

H炼厂规划阶段和炼厂建设阶段的内部成本就是企业初始投资总额,因此:

(2)炼厂生产运营内部成本IC3

(a)原油采购内部成本IC31

H炼厂2014年的炼油原料,即原油和燃料油的购入价格和数量如表2所示。

因此,H炼厂原料采购内部成本为:

(b)原油运输内部成本IC32

H炼厂的炼油原料全部为公路运输,所用燃料为柴油,其具体运输数据如表3所示。

由表3可知,单位距离单位载重的燃料消耗量为0.025 5 kg。2014年从某原料供应商处运输原油60万t,距离约100 km,从不同港口运输燃料油200万t,平均距离约200 km。因此,H炼厂原料运输内部成本为:

(c)原油加工内部成本IC33

表4列出了H炼厂加工过程中,每炼一吨原油所消耗的各类能源量的估算值。

表5列出了H炼厂在原油加工过程中的成本费用,由此可得,原油加工成本:

(d)成品油运输销售内部成本IC34

H炼厂经过原油加工,得到各类成品油。单位加工量下得到成品油的量如表6所示。

由表6可得,2014年,H炼厂用60万t原油和200万t燃料油进行加工后,共得到成品油为224.9万t,平均运输距离为100 km。而且炼厂在成品油运输销售阶段的其他营业费用为17 300万元。因此,成品油运输销售内部成本为:

因此,山东H炼厂2014年在生产运营阶段的内部成本为:

(3)炼厂报废内部成本 IC4

根据山东H炼厂实际情况估算,企业结束时清理成本约为0.5亿元,固定资产残值约2.4亿元,因此,炼厂报废阶段内部成本为:

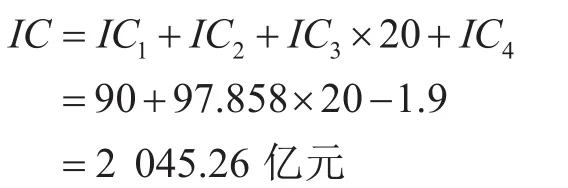

鉴于资金的时间价值,炼油企业生命周期各个阶段的成本核算均按照2014年初的现值进行计算,可得山东H炼厂内部成本现值核算结果为:

3.1.2 外部成本核算

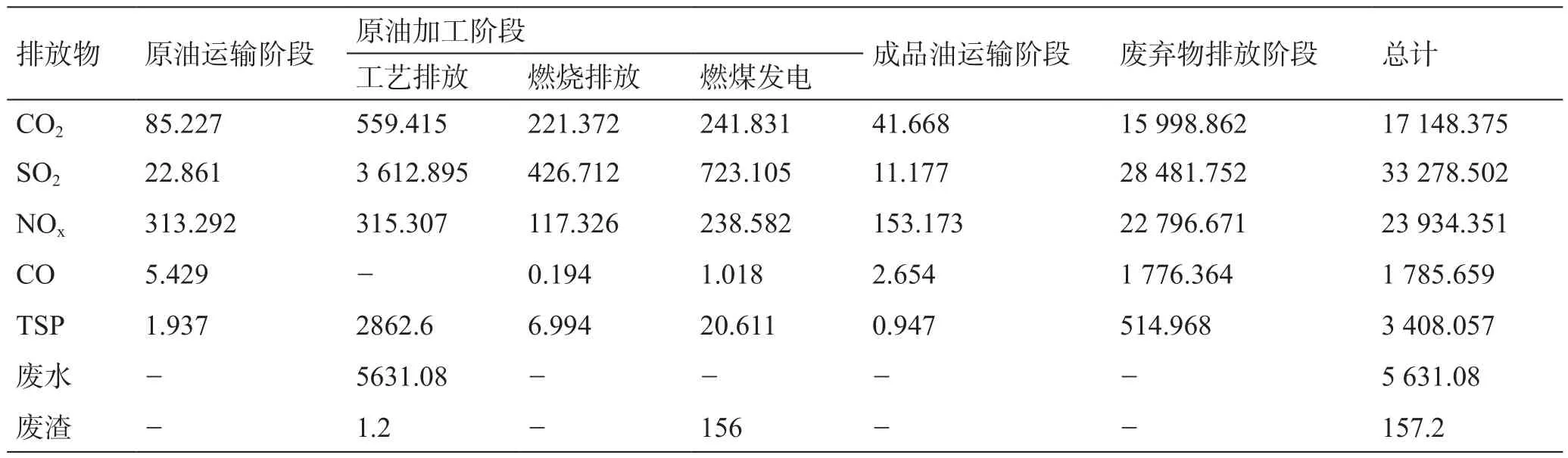

考察H炼厂生命周期各阶段污染物排放对环境造成的影响,并将造成的影响量化为外部成本,有关参数如表7所示[8]:

表2 山东H炼厂2014年炼油原料购入价格与数量Table 2 Re fi ning raw material purchase price and quantity of H in 2014

表3 山东H炼厂2014年原料运输数据Table 3 Raw material transport data of H in 2014

表4 山东H炼厂加工单位原油的能源消耗量Table 4 Energy consumption of processing per unit crude oil of H

(1)原油运输外部成本EC1

原油运输阶段的排放物包括NOx、CO、SO2、CO2。H炼厂运输车用柴油燃烧产生的污染物排放系数如表8所示[9-10]。

原油运输阶段消耗的车用柴油量总和为:

因此,原油运输外部成本为:

(2)原油加工外部成本 EC2

原油加工阶段的排放主要由3部分组成:工艺排放、燃烧排放和间接排放[10]。

表5 山东H炼厂原油加工成本构成Table 5 Crude oil processing cost structure of H

表6 山东H炼厂2014年单位加工量下得到的成品油种类与数量Table 6 Re fi ned oil type and quantity obtained from per unit crude oil of H in 2014

表7 相关排放物收费标准与环境价值Table 7 Charges and the environmental values of related emissions

表8 车用柴油燃烧产生污染物的排放系数Table 8 Emission factors of pollutants from diesel combustion

(a)工艺排放

原油加工工艺排放物的排放系数、排放量及环境成本如表9所示[11-14]。

因此,工艺排放过程中产生的外部成本为:

(b)燃烧排放

燃烧单位燃料所排放的各类污染物当量如表10中所示。

按照表5中数据显示,山东H炼厂加工260万t原料共投入2.08万t燃料油、3.12万t燃料气。燃料油的密度按0.95 kg/m3计算,燃料气的密度按2 381 t/106m3计算[11],单位转换后的燃料燃烧排放系数、排放量及环境成本见表11、表12[11-14]。

因此,由燃料油和燃料气燃烧造成的外部成本为:

(c)间接排放

表5中显示山东H炼厂共耗电13 000万度,而该炼厂所有电力来自燃煤发电,根据《手册》[8-10],每度电耗煤0.3~0.5 kg,此处选取0.4 kg进行计算,因此,共计燃烧煤炭5.2万t,燃烧后产生各类排放物的排放系数、排放量及环境成本如表13所示[11-14]。

因此,由燃煤发电造成的外部成本为:

表9 原油加工工艺排放物的排放系数、排放量及环境成本Table 9 Emission factor, emissions and environmental costs of pollutants from processing

表10 燃烧单位燃料所排放的各类污染物当量Table 10 Amount of various pollutants from combustion of per unit of fuel

表11 燃料油燃烧后排放物的排放系数、排放量及环境成本Table 11 Emission factor, emissions and environmental costs of pollutants from oil combustion

表12 燃料气燃烧后排放物的排放系数、排放量及环境成本Table 12 Emission factor, emissions and environmental costs of pollutants from gas combustion

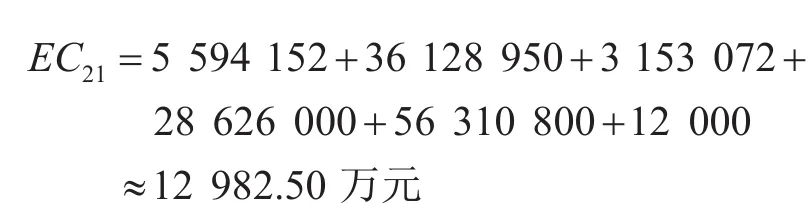

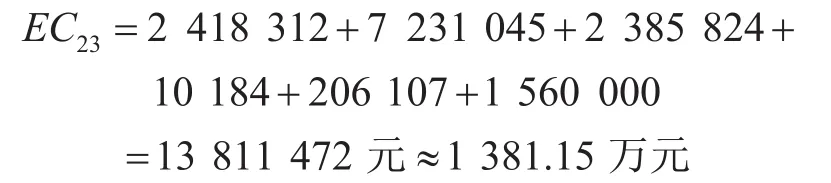

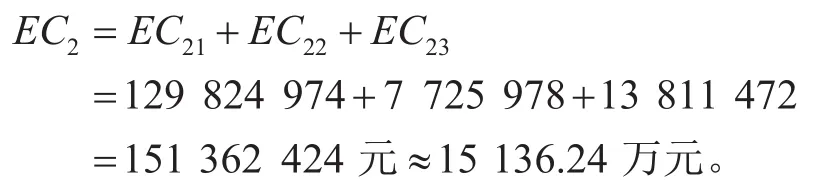

综上可得,原油加工外部成本为:

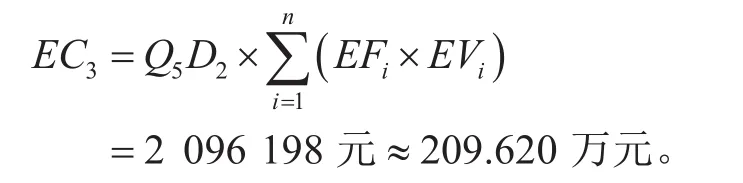

(3)成品油运输销售外部成本 EC3成品油运输阶段的外部成本为:

(4)成品油使用后废弃物排放外部成本 EC4

H炼厂2014年炼制成品油数量如表14所示。

各类成品油的排放系数如表15所示。

根据公式11计算可得成品油使用后废弃物排放外部成本EC4,如表16所示。

综上可得,山东H炼厂2014年外部成本共为:

山东H炼厂整个生命周期过程中,每一年的外部成本只有利率引起的变化,因而,山东H炼厂的生命周期外部成本现值核算为:

综上所述,山东H炼厂生命周期成本现值为:

3.2 生命周期成本分析

通过实证研究,山东H炼油厂生命周期成本为2 215.86亿元,年生产总成本为110.79亿元,若保持年加工量260万t不变,则单位加工量下的成本为4 261.27元/t,其中内部成本为3 933.19元/t,占92.3%,外部成本为328.1元/t,占7.7%,如图2所示。

3.2.1 内部成本构成分析

对于整个生命周期的内部成本部分,炼厂规划和炼厂建设阶段的内部成本为90亿元,生产经营内部成本为1 957.16亿元,报废结束内部成本为-1.9亿元,显然,生产经营阶段的内部成本占了相当大的比重,达到95.7%。按一年的生产经营过程计算。内部成本构成及占比如表17和图3所示。

表13 燃煤发电排放物的排放系数、排放量及环境成本Table 13 Emission factor, emissions and environmental costs of pollutants from coal-fired power

表14 山东H炼厂2014年炼制成品油数量Table 14 Amount of re fi ned oil re fi ned in H in 2014

表15 燃烧单位成品油所排放的各类污染物量(单位:kg/t)Table 15 Amount of various pollutants from combustion of per unit of re fi ned oil

表16 成品油使用后废弃物排放外部成本Table 16 External cost of waste discharge after use of re fi ned oil

图2 山东H炼油厂炼油企业内外部成本所占比例Fig. 2 Proportion of internal and external costs of H

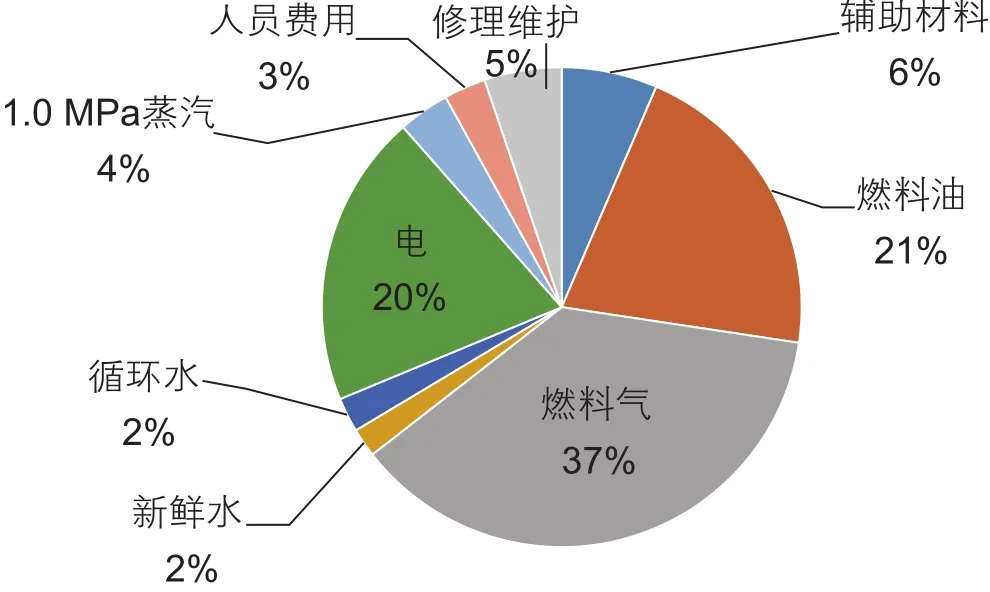

从表18可以看出,原料采购成本高达90.6亿元,占全年生产经营成本的93%,剩下的原油运输、原油加工和成品油运输三个阶段的成本之和占比为7%,在实际生产经营过程中,由于加工流程更多,假定中的重质渣油将被加工成更为精细的产品,因而原油加工阶段的内部成本会比核算结果更高。原油加工阶段成本的影响因子最为复杂,成本构成的项数最多,结合表5可得出如图4所示的原油加工阶段的内部成本构成及占比。以燃料气、燃料油和电为代表的能源消耗占了原油加工阶段内部成本的绝大部分比重,分别占37%、21%和20%,其次为辅助材料成本、修理维护成本、蒸汽和水的成本,人员费用在原油加工成本中占比最小,仅为3%。

3.2.2 外部成本构成分析

图3 山东H炼厂生产经营阶段内部成本构成及占比Fig. 3 Internal cost structure and accounting within the phase of production and operation

表17 项目生产经营内部成本构成及其影响因子Table 17 Internal cost structure and its in fl uencing factors within the phase of production and operation

表18 山东H公司炼油项目按各类污染物划分的外部成本构成(单位:万元)Table 18 External cost structure of H divided by various pollutants

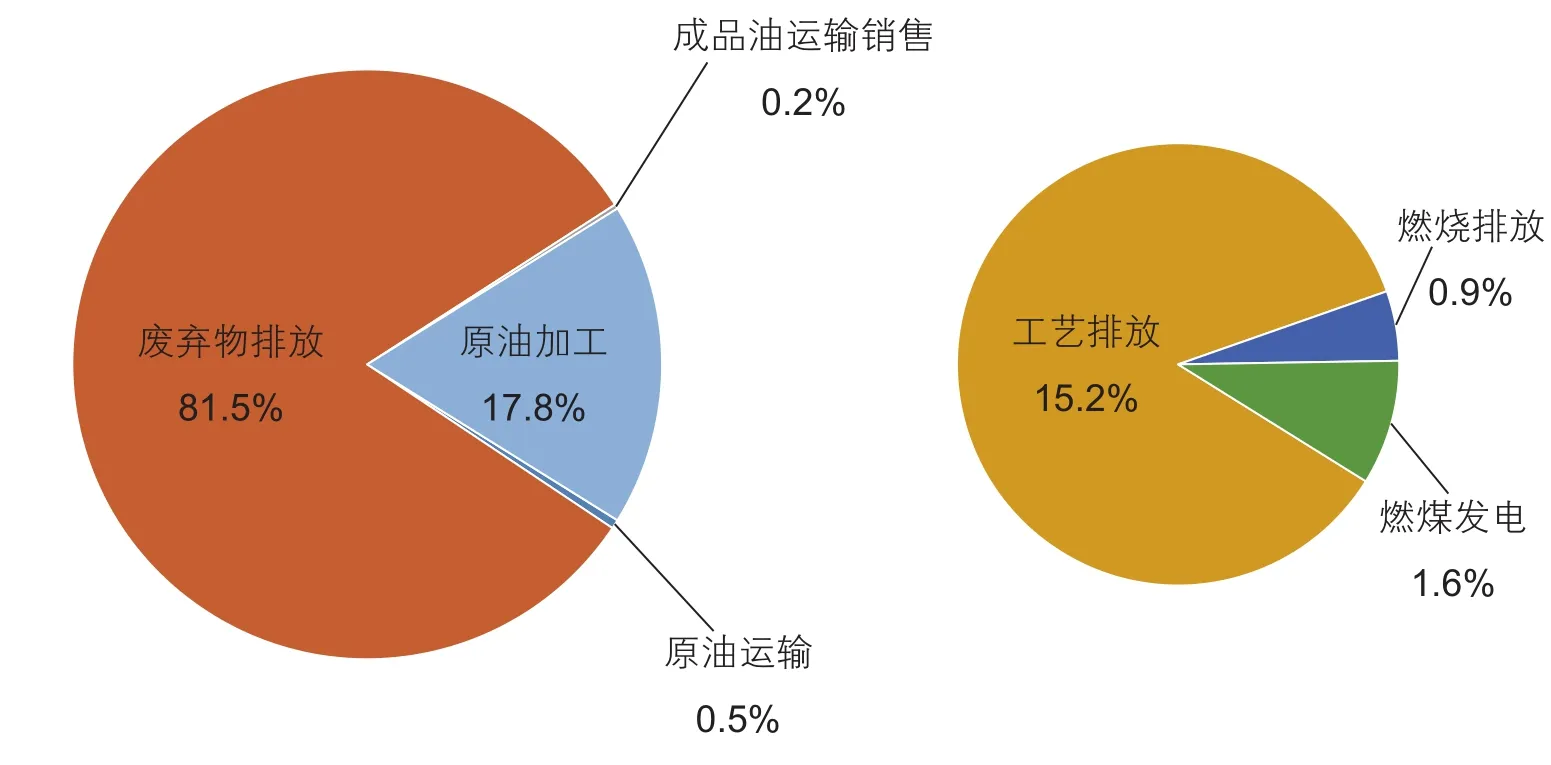

按照一年的生产经营周期算,各个生命周期阶段的外部成本分析如图5所示。成品油使用后的废弃物排放占据了外部成本的绝大部分,占比81.5%,原油加工外部成本占比17.8%,原油和成品油运输过程中产生的外部成本微乎其微,占整体外部成本的比重不足1%。而在原油加工外部成本中,外部成本主要由工艺排放产生,燃料燃烧产生的外部成本较小。

图4 山东H炼厂原油加工阶段内部成本构成及占比Fig. 4 Internal cost structure and accounting within the phase of crude oil processing

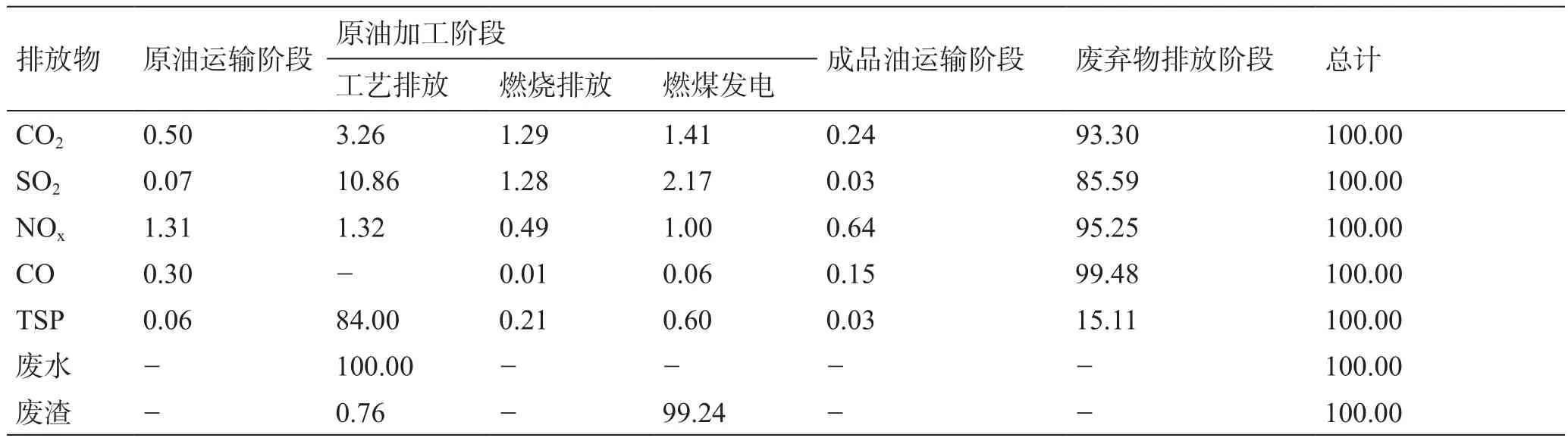

按照生命周期各个阶段排放的不同污染物分析得到的外部成本构成明细及各类污染物在不同阶段所占外部成本的比例分别如表18和表19所示。

从各类排放物对外部成本的贡献看,SO2产生的外部成本最多,达到3.33亿元,占所有外部成本的39.04%,其次为NOx(2.39亿元)和CO2(1.71亿元),占比分别为28.02%和20.05%,这三种气体排放物加起来产生的外部成本占到了全部外部成本的87%以上,CO、TSP和废水贡献的外部成本占比在2%~7%之间,废渣产生的外部成本最少,不到0.2%。

3.2.3 成本构成因素影响

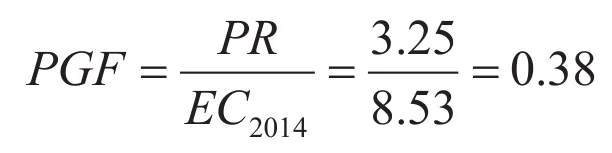

本文引入工艺绿色因子PGF(Process Green Factor)来分析生命周期成本的影响因素。其表示利润PR与整个企业过程外部成本EC的比值,PGF值越大,表示获得单位利润牺牲的环境成本越小。

图5 山东H炼厂外部成本构成及占比Fig. 5 External cost structure and accounting of H

表19 山东H公司炼油项目按各类污染物划分的外部成本构成比例(单位:%)Table 19 External cost component ratio of H divided by various pollutants

在炼厂整个生命周期中,炼厂的全部成本现值为2 215.86亿元,年生产总成本为110.79亿元,其中内部成本为102.26亿元,外部成本为8.53亿元。该炼厂一年生产的成品油数量及出厂均价如表20所示。

通过计算可得,该炼厂一年的总收益为114.04亿元,减去年生产总成本,该炼厂的年利润为3.25亿元,因此,工艺绿色因子PGF为:

该炼厂的工艺绿色因子为0.38,意味着炼厂每获得1单位利润就要付出2.62单位的外部成本。

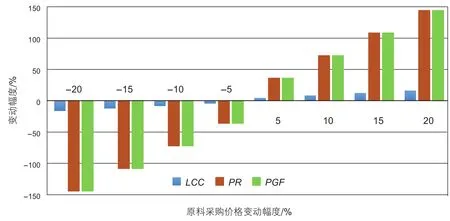

从内部成本构成来看,影响因素最大的是原料采购价格。原油采购价格的变动往往引起成品油销售价格的变动,假定两者变动幅度相同,在其他条件不变的情况下,原料采购价格变动对LCC、PR和PGF的影响如表21和图6所示。

由于原料采购价格的变动不影响外部成本,根据工艺绿色因子PGF计算公式可知,在外部成本EC2014不变的条件下,PGF的变动与PR的变动幅度一致。原料价格的小幅变动对利润PR的影响非常大,例如,原料价格降低15%,PR和PGF的下降幅度已超过100%,说明企业进入了亏损状态。

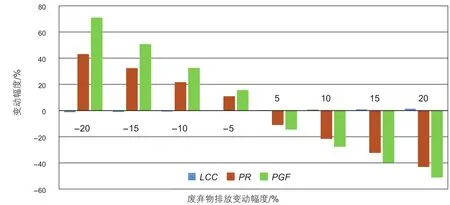

从外部成本构成可以看出,对外部成本影响最大的是成品油使用后的废弃物排放,在其他条件不变的情况下,改变成品油使用后的废弃物排放量对LCC、PR和PGF的影响如图7所示。减少废弃物排放能降低生命周期成本,增加利润和绿色因子值,且绿色因子值的变动比利润变动要明显得多。反之,废弃物排放的增加会使生命周期成本上升,利润和绿色因子值降低。

表20 山东H炼厂一年的成品油产量及出厂均价Table 20 Output of oil products and average ex-factory price one year of H

表21 原料采购价格变动对LCC、PR和PGF的影响Table 21 Impact of raw materials price changes on LCC, PR and PGF

图6 原料采购价格变动对LCC、PR和PGF的影响Fig. 6 Impact of raw materials price changes on LCC, PR and PGF

图7 废弃物排放量变动对LCC、PR和PGF的影响Fig. 7 Impact of waste emissions changes on LCC, PR and PGF

4 结论

(1)将炼油企业生命周期阶段划分为横向和纵向两大部分。根据炼油企业生命周期的阶段划分,分析确定了炼油企业生命周期内外部成本构成:内部成本包括炼厂规划、建设、生产运营和报废这几个阶段的内部成本;外部成本考察生产运营过程和生产运营后阶段中的外部成本,具体分为原油运输、原油加工、成品油运输销售及成品油使用后产生的废弃物排放等外部成本。内部成本考虑经济性,外部成本考虑环境影响,有助于企业和社会相关部门确定和控制成本动因。内外部成本的划分有利于炼油企业有效识别各阶段的成本分布和成本结构,区分可控成本和不可控成本、关键成本和非关键成本,并对各个阶段做出相应的合理反应,明确问题出在哪一环节,从而做出有效决策。

(2)根据系统边界和成本构成,设计了炼油企业生命周期内外部成本估算模型。通过实证研究,山东H炼厂生命周期成本按照现值计算为2 215.86亿元,其中内部成本为2 045.26亿元,占92.3%,外部成本为170.6亿元,占7.7%。若按照年加工量260万t不变,则单位加工量下的成本为4 261.27元/t,其中内部成本为3 933.19元/t,外部成本为328.1元/t。

(3)引入绿色因子衡量炼油企业生命周期成本的主要影响因素及主要因素的影响程度,得出原油价格的变动对企业生命周期成本、利润和绿色因子值的影响最大。除原油价格波动外,成品油使用后的废弃物排放对生命周期成本的影响较大。原油加工过程产生的工艺排放对生命周期成本、利润和绿色因子值的影响与成品油使用后废弃物排放类似,但影响幅度相对较小。另外,电、燃料气和燃料油等能源消耗量的变化也是影响生命周期成本、利润和绿色度的主要因素。

5 启示与建议

通过构建炼油企业生命周期成本估算模型,并对山东某炼油企业进行实证研究,对于炼油企业的未来发展,我们得到如下启示与建议:

(1)以顺应市场化发展为前提,抓住成本关键影响因素

炼油企业发展的基础应是顺应市场化趋势,在装置、品质、安全、环保等方面达到《国家发展改革委关于进口原油使用管理有关问题的通知》要求,以便争取原油配额。更多的原油配额能够降低原油采购成本,提高原油在炼化原料中的占比,降低工艺排放和成品油使用后的污染物排放,从而降低炼油企业的内外部成本。

(2)强化内部成本控制,提升经济利润空间

一方面,炼油企业应当打造先进的专业化装置,优化产业链。在国家促进炼油产业结构调整,原油趋向于重质化、劣质化和成品油品质不断升级的大环境下,炼油企业炼油项目应积极改进和升级配套生产装置,利用技术手段提高设备的先进性,使装置跟上精细化、特色化目标产品的炼化需求,优化产业链,将更加难以炼制的原料加工为更加精细的油品,以达到国家标准。同时,要加强企业自身专业化建设,从资源整合与优化配置出发,最大限度缩减内部成本。通过专业化、先进化装置与设备的投入,打造具有自身优势的独特流水线,从而提高产品竞争力,扩大企业经营效益。

另一方面,炼油企业应当建立原油储备库,规避原料价格风险。炼油企业可以参照国家战略石油储备的做法,根据自身炼油能力、开工率等特点,结合企业实际,建立与企业规模相匹配的原油或成品油储备库,保持一定时间的原油或成品油储备量。在原油价格低位的时候购入备货,在价格高位时出货,从而抵消国际油价大幅波动带来的对炼油企业炼油项目生命周期内部成本的影响,拓展经营利润空间。另外,从国家能源安全的角度出发,藏油于民、藏油于企的做法分散了石油储备,提高了能源储备安全性和使用的便利性。

(3)重视外部成本管理,树立良好社会形象

首先,炼油企业应当探索技术革新,提高能源利用效率。炼油企业是高能耗的企业,在生产经营的每一个生命周期阶段都涉及到能源的消耗。通过技术手段可以提高能源利用效率,进而有助于炼油企业节能减排、降低外部成本。在技术投入的具体途径方面,地方炼油企业要加大自主研发投入的力度,在人、财、物等方面提供大力支持,同时应积极寻求与地方政府或是同行业内的大型专业化企业集团之间的合作,拓宽融资渠道,加强技术合作。

其次,炼油企业应当改变电力生产模式,降低燃煤污染。燃煤发电是目前主流的发电方式,而煤炭在各类能源中清洁度最低,燃煤发电会产生大量污染物排放,炼油企业的耗电量巨大,引起的外部成本不可忽视。部分规模较大的炼厂自备电厂自产电,建议在发电过程中优化燃料比例,增加热能的利用比例,减少燃煤比例,同时在耗电的各个环节寻找降低电耗的可能性,最大限度减少能耗和排放。大部分不具有自备电厂的地方炼油企业同样有责任和义务去思考发电方式的转变,积极推进已有的煤气化联合循环发电技术以及天然气联合循环发电技术,同时投入到核电、风电、天然气发电、太阳能发电等较为清洁的方式的研发中去,为减小燃煤发电比重、降低燃煤污染物排放做出贡献。

[1] 姜洪殿,董康银,吴金,等. 炼油企业环境成本核算模型与应用[J]. 科技管理研究, 2016,16:256-261. [JIANG H D,DONG K Y,WU J, et al. Environmental cost evaluation method for re fi neries and its application [J]. Science and Technology Management Research,2016,16:256-261.]

[2] 束庆,张旭. 生命周期评价和生命周期成本分析的整合方法研究[J]. 同济大学学报, 2003,04:81-86.[SHU Q,ZHANG X. Study on the way to integrate life cycle assessment and life cycle cost analysis[J]. Journal of Tongji University (Social Science Section),2003,04:81-86.]

[3] VELTRI A, DANCE D, NAVE M. SH&E life cycle cost model[J]. Professional safety, 2003, 30-36.

[4] KIM G T, KIM K T, LEE D H, et al. Development of a life cycle costing system for Light Rail Transit construction projects[C].25th International Symposium on Automation and Robotics in Construction - ISARC-2008:76-87.

[5] 陈亮,徐应文. 构建基于生命周期评价的火电企业环境成本估算模型[J]. 财会月刊,2011,(21):70-72. [CHEN L,XU Y W. Thermal power construction enterprise environmental cost estimation model based on life cycle assessment [J]. Finance and Accounting Monthly,2011,(21):70-72]

[6] 卫振林,刘冬杰,刘文宇. 基于生命周期评价法的能源草环境影响及综合效益评价[J]. 北京交通大学学报,2013,(02):138-143.[WEI Z L,LIU D J,LIU W Y. Environmental impact and comprehensive bene fi t evaluation of energy grass based on life cycle assessment[J]. Journal of Beijing Jiaotong University,2013,(02):138-143.]

[7] 孙仁金,吴金,董康银,等. 聚乙烯生产生命周期成本评价[J]. 石油学报,2016,02:401-406. [SUN R J,WU J,DONG K Y, et al. Life cycle cost analysis of polyethylene production[J]. Acta Petrolei Sinica[J].2016,02:401-406.]

[8] 国家环保总局科技标准司.工业污染物产生和排放系数手册[DB]. 1996.6 [Department of science and technology standards, State Environmental Protection Administration. Handbook of production and emission coef fi cients of industrial pollutants. [DB]. 1996.6]

[9] 中国化石燃料燃烧大气污染物和CO2排放系数[A].2005中国煤炭企业100强分析报告[C].2005.[Chinese fossil fuel combustion and CO2 emission coef fi cient of atmospheric pollutants[A] . Analysis Report of Chinese coal enterprise top 100[C].2005.]

[10] 国务院第一次全国污染源普查领导小组办公室.第一次全国污染源普查城镇生活源产排污系数手册[DB]. 2008.3[The fi rst national pollution census leading group of fi ce of the fi rst national pollution census urban life source pgdc Handbook][DB]. 2008.3.]

[11] 陈宏坤,田贺永,肖远牲,等.我国炼油行业碳排放估算与分析[J]. 油气田环境保护,2012,06:1-3+86.[CHEN H K,TIAN H Y,XIAO Y S, et al. Estimation and analysis of carbon emissions in China oil re fi ning industry[J]. Environmental Protection of Oil & Gas Fields2012,06:1-3+86]

[12] 於方,王金南,高树婷,等.绿色核算中的环境污染实物量核算方法[C].全国城镇生活污染源与集中式污染治理设施产排污系数与产排污量测算学术研讨会.北京,2007. [YU F,WANG J N,GAO SH T, et al . The physical quantity of environmental pollution accounting method of green accounting[C]. The measurement of the National Symposium on urban domestic pollution sources and centralized pollution treatment facilities and pollutant emission and emission coef fi cient,Beijing,2007]

[13] 田贺忠,郝吉明,陆永琪,等.中国氮氧化物排放清单及分布特征[J]. 中国环境科学,2001,06:14-18.[TIAN H ZH,HAO J M,LU Y Q,et al. Inventories and distribution characteristics of NOXemissions in China[J]. China Environmental Science,2001,06:14-18.]

[14] 刘力嘉,王秋萍,徐红军. 基于作业成本法的炼化成本管控研究[J]. 计算机与应用化学,2013,08:875-879.[LIU L J,WANG Q P,XUN H J. Study on cost management and controlling in re fi ning and chemical based on activity-based costing[J]. Computers and Applied Chemistry,2013,08:875-879.]

[15] JESSEN K, KOVSCE A R, FRANKLIN M O. Increasing CO2storage in oil recovery[J].Energy Conversion and Management,2005,46(2) :293-311.

[16] 魏学好,周浩. 中国火力发电行业减排污染物的环境价值标准估算[J]. 环境科学研究,2003,01:53-56. [WEI X H,ZHOU H.Evaluating the environmental value schedule of pollutants mitigated in China thermal power industry. [J]. Research of Environmental Sciences,2003,01:53-56.]

[17] 汲奕君,何迎,卫红梅,等. 环境统计报表核算企业温室气体排放可行性分析与对策建议[J]. 环境保护,2015,07:69-72.[JI Y J,HE Y,WEI H M, et al. The feasibility and suggestions of accounting enterprise greenhouse gases emission with environmental statistical forms[J]. Environmental Protection,2015,07:69-72.]

[18] 张磊.国内外炼厂节能先进经验[J]. 化工技术与开发,2014(5):66-68.[ZHANG L. Saving-energy experience of advanced re fi neries in domestic and foreign[J]. Technology &Development of Chemical Industry,2014(5):66-68.]

[19] 钱伯章.石化行业节能降耗的潜力与途径[J]. 资源节约与环保,2007,23(2):22-25.[QIAN B Z. Potential and ways of energy saving and consumption reduction in petrochemical industry. [J]. Resources Economization & Environmental Protection ,2007,23(2):22-25.]

[20] 田贺忠,郝吉明,陆永琪,等.中国氮氧化物排放清单及分布特征[J]. 中国环境科学,2001,06:14-18. [ TIAN H Z,HAO J M,LU Y Q,et al. Inventories and distribution characteristics of NOXemissions in China[J]. China Environmental Science. ,2001,06:14-18.]

[21] 蒋庆哲,马敬昆,陈高松,等.炼油厂二氧化碳排放估算与分析[J]. 现代化工, 2013,04:1-4+6.[JIANG Q Z,MA J K,CHEN G S, et al.Estimation and analysis of carbon dioxide emissions in re fi neries. [J]. Modern Chemical Industry.2013,04:1-4+6.]

AbstractThe petroleum re fi ning industry is a basic pillar of China’s economy. The nation’s re fi ning capacity increased by 21.1 million tonnes in 2016. However, with the background of the world economic slowdown, China's oil re fi ning industry has been affected the continuing slump in oil prices, slow oil demand growth and oil re fi ning industry overcapacity. In order to pursue a good future, re fi neries should seek approaches for reducing internal and external costs. We use life cycle cost theory to de fi ne the boundary of the life cycle of the local re fi neries and de fi ne the stage of the life cycle. We have analyzed the internal and external cost structures of the life cycle. And then we constructed a set of local oil re fi nery life cycle cost estimation models. We took a local re fi nery in Shandong Province as an example to do the empirical research. Based on the identi fi cation of the key factors affecting the costs, this paper introduces a green factor to evaluate the in fl uence of the changes of key factors on the life cycle cost. Finally, learning from the results of the typical case of a small Shandong “teapot” re fi nery and combined with data from actual “teapot” re fi neries, this paper makes a series of recommendations for cost reduction, energy conservation, improvement in ef fi ciency in the aspect of internal cost control and external cost management.

Keywordsre fi nery; life cycle cost; estimation model; cost accounting; cost analysis

(编辑 付娟娟)

Life cycle cost estimation models and applications for re fi neries

CAO Feng1, GUO Xiaoyue1, JIANG Hongdian1, LI Baike2, SUN Renjin1

1 School of Business Administration, China University of Petroleum-Beijing, Beijing 102249, China

2 Sinochem Petroleum Zhejiang Co., Ltd., Zhejiang 310016, China

*通信作者, sunrenjin@cup.edu.cn

2017-06-02

国家社会科学基金重大项目“非常规油气开发利用对国家能源安全和社会经济的影响”(13&ZD159)、国家自然科学基金项目“中国天然气安全预警与应急系统研究”(71273277)联合资助

曹峰, 郭肖月, 姜洪殿, 郦白珂, 孙仁金.炼油企业生命周期成本估算模型及应用. 石油科学通报, 2017, 03: 431-444

CAO Feng , GUO Xiaoyue, JIANG Hongdian, LI Baike, SUN Renjin. Life cycle cost estimation models and applications for re fi neries.Petroleum Science Bulletin, 2017, 03: 431-444. doi: 10.3969/j.issn.2096-1693.2017.03.040

10.3969/j.issn.2096-1693.2017.03.040

猜你喜欢

疯狂英语·新阅版(2022年11期)2022-05-30 00:56:23

商品与质量(2021年43期)2022-01-18 05:28:38

石油沥青(2020年1期)2020-05-25 06:53:56

上海交通大学学报(2019年11期)2019-12-03 08:23:10

中国石油石化(2018年21期)2018-11-29 05:34:44

石油化工建设(2018年6期)2018-04-22 03:16:34

中国石油石化(2017年18期)2017-11-01 13:06:27

当代化工研究(2016年9期)2016-03-20 16:22:19

时代农机(2015年9期)2015-11-14 01:15:13

读写算·素质教育论坛(2015年19期)2015-10-20 10:32:37