我国商业银行投资业务的发展趋势、模式与风险

2017-09-28 12:15金昱

银行家 2017年9期

金昱

近年来,我国商业银行的投资类业务迎来了一个高速发展期,由此不仅带来了银行资产负债结构的显著变化,也引发了市场各界的广泛争议。本文以18家主要上市银行(包括5家大型银行即工行、建行、农行、中行、交行,8家全国性股份制银行即招行、中信、兴业、浦发、民生、光大、华夏、平安,5家城商行即北京、南京、宁波、上海、江苏)为样本,探究2012~2016年投资业务发展的特点、驱动因素、风险状况和对银行业的主要影响。

上市银行投资类资产的规模增速与差异

本文所研究的银行投资类资产主要是指以各类债券、权益类金融工具以及非标准化债务工具等为主要对象所进行的投资经营活动所形成的表内资产,包括以公允价值计价且其变动计入当期损益的金融资产、可供出售金融资产、持有到期投资、应收款类投资、长期股权投资等。

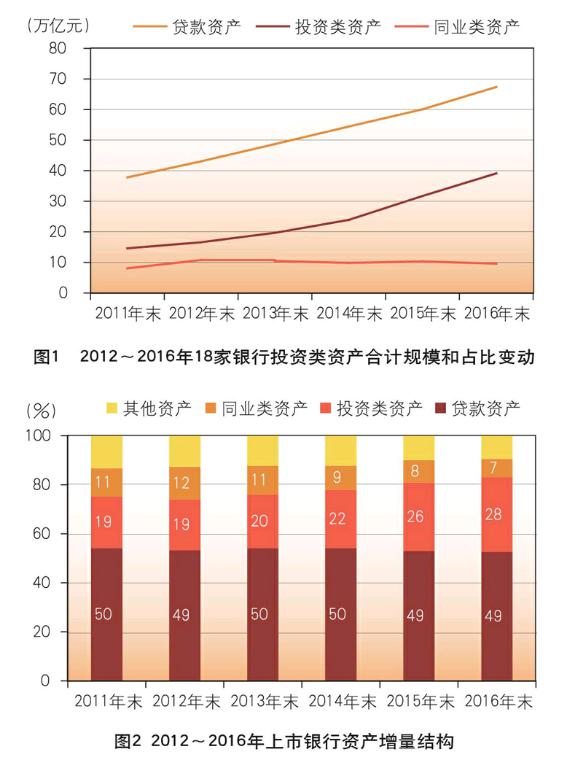

2012~2016年,18家上市银行投资类资产余额由14.6万亿元增长至39.1万亿元,年均增长率达到21.8%,较同期信贷资产增速高出近9.5个百分点,较总资产增速高出9.1个百分点。从总资产结构的变动看,2012~2016年,18家银行贷款资产的平均占比由50%微降至49%,而投资类资产的平均占比则由19%提高至28%,是各类主要资产中占比提升最快的。(见图1、图2)

然而,五大行、8家股份制银行和5家城商行在投资类资产增速方面的表现迥异。2012~2016年,五大行投资类资产年均增速虽略高于信贷资产和同业资产,但整体差异不大,均在10%左右。而同期8家股份制银行和5家城商行投资类资产年均增速分别达到31.7%和46.9%,均远远高于信贷资产和同业资产平均增速。

从资产增量结构看,2012~2016年,五大行信贷资产在总资产增量中的平均占比达到55%,仍是推动资产规模增长的主要因素,投资类资产的增量占比仅为29%。在同期8家股份制银行和5家城商行的总资产增量中,占比最高的均为投资类资产,分别達到53%和58%,分别较信贷资产增长占比高出13个和28个百分点(见图3)。这两类银行投资类资产均是总资产规模增长的最主要推动力量。

上述增量变化的差异最终在存量资产结构中得到集中体现。2016年末,五大行总资产余额中,信贷资产占比达到52%,显著高于投资类资产的24%。8家股份制银行的信贷资产平均占比仅为45%,虽仍为第一大资产,但仅比投资类资产的占比(35%)高出10个百分点。在5家城商行的总资产构成中,投资类资产占比达到44%,已超过占比为36%的信贷资产,成为第一大资产类别。(见图4)

在18家上市银行2012~2016年投资类资产的增量中, 8家股份制银行的占比达到48%,高出五大行7个百分点,5家城商行的占比也达到11%,远远高于其在2011年末存量中的占比。在18家银行投资类资产的存量占比中,8家股份制银行和5家城商行分别由2011年末的14%和3%提高至2016年末的35%和8%,而五大行则由2011年末的83%下降至2016年末的57%。

上市银行投资类资产的构成分析

为了更深入地理解这种现象背后的实质,需要对上市银行的投资类资产进一步剖析。根据投资标的资产的性质不同,上市银行表内投资类资产大致可分为三大类:一是债券资产,主要包括:国债、地方政府债、央行票据、政策性金融债、金融债券、同业存单、非金融企业法人发行的各类债券等。二是非标债权类资产,根据银监会2013年“8号文”的定义,主要是指“未在银行间市场及证券交易所市场交易的债权性资产,包括但不限于信贷资产、信托贷款、委托贷款、承兑汇票、信用证、应收账款、各类受(收)益权、带回购条款的股权融资等”。三是其他类投资资产,主要是权益类投资和基金投资等。

2012~2016年,各类银行投资类资产在增量结构上差异显著。在五大行投资类资产净增额中,债券资产占比超过80%,而非标债权类和其他类投资资产占比分别仅为8%和11%。8家股份制银行、3家城商行(受数据披露情况影响,本文选择北京、南京、宁波三家城商行)非标债权类资产占比分别达到53%和54%,是推动投资类资产增长的最主要动力,而债券资产的增量占比分别仅为29%和41%。

从2016年末投资类资产余额的构成情况看,五大行高度集中于债券资产,其占比高达92%。8家股份制银行投资类资产构成最为多元化,其中,非标债权类投资占比最高,达到46%;债券资产和其他投资类资产占比分别为37%和17%。3家城商行投资类资产则基本呈现债券投资和非标债券类资产各占半壁江山的局面,前者占比略高于后者。(见图5)

从各项投资类资产的细项构成来看,三类银行债券资产的构成相似,其中最重要的都是政府债券和政策性银行债券,2016年末占比普遍为65%~75%。近年来,在债券资产配置上,各类银行在始终保持政府债券和政策性银行债券主导地位的同时,也呈现出增加金融机构债券比例,同时减少非金融企业法人债券比例的共性趋势。

非标债权类投资方面,占主导地位的是信托受益权和券商、保险、基金管理子公司的资产管理计划投资。对于这些资管类产品的底层资产,目前各行披露的信息十分有限,参考价值较高的是招行在2016年年报中披露的2015年、2016年两年应收款类投资的底层资产类比。其中,票据资产和贷款是资金最主要的两大去向,近两年二者在招行应收款类投资中的合计占比均达到85%左右。其他非标资产主要投向同业存款、理财产品等资产。endprint

上市銀行投资类业务发展的资金来源分析

从资金来源看,各类银行近年来在负债增量结构上也存在显著差异。总体而言,五大行负债规模的增长仍主要依靠存款资金。2012~2016年间,其总负债增量中,存款资金的占比达到69%,近三年也达到65%。

在8家股份制银行和5家城商行近五年负债增量中,客户存款资金占比分别仅为47%和50%。特别是股份制银行,近年来负债增量中存款资金的占比持续快速下滑,2016年已降至29%。而应付债券、向央行借款等主动性负债资金增量占比均超过20%,近三年来更是超过30%,远高于五大行10%左右的水平。特别是同业存单在2013年末重启发行之后,迅速成为中小银行从货币市场主动负债的主要工具。近三年来,同业存单从无到有,在8家股份制银行和5家城商行负债增量中的占比已分别达到19%和22%,2015年这一比例更一度达到29%。

从存量负债结构看,2016年末五大行存款资金占比仍高达78%,同业负债和应付债券占比分别仅为12%和2%。8家股份制银行和5家城商行存款资金占比均已降至60%以下,而同业负债和应付债券占比均达到36%,5家城商行应付债券的占比要更高一些。(见图6)

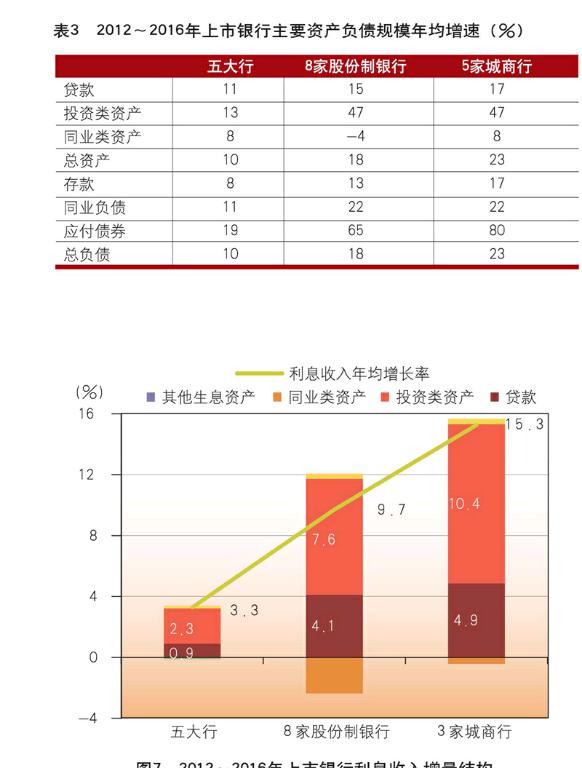

综合考虑银行主要资产和负债规模的增速和增量构成情况,五大行各类资产和负债年均增长率比较均衡,存款年均增长率为8%,虽然略低于贷款和投资类资产增速,但仍是支持各类资产规模增长的中坚力量。8家股份制银行和5家城商行存款年均增速分别较五大行高出5个和9个百分点,但仍不足以支持与存款增速相仿的贷款规模增速和高达47%的投资类资产增速。因此,银行必须通过更为积极的主动负债策略为资产业务的扩张提供充足的资金来源,而同业存单推出后,由于其高流动性、投资机构的广泛性、发行的便利性等特点,迅速成为中小银行最重要的市场融资工具之一。(见表3)

上市银行投资类业务的收益与风险

投资类业务对上市银行营业收入贡献显著

2012~2016年,18家上市银行营业收入的年均增速与其投资类资产的年均增速之间表现出较强的正相关关系。五大行的投资资产规模和营业收入增速都是上市银行中最低的。而除江苏银行、平安银行外,在股份制银行和城商行中,更高的投资类资产增速往往对应着更高的营业收入增速。而在投资类资产增速相近的银行中,城市商业银行的营业收入要比股份制银行更高一些。

目前投资类资产给银行带来的直接收入绝大部分仍体现在利息收入方面,我们进一步考察各类生息资产对上市银行利息收入增长的贡献度。2012~2016年,五大行、8家股份制银行、3家城商行利息收入年均增速分别为3.3%、9.7%和15.3%。其中,投资类资产的贡献度分别为2.3个、7.6个和10.4个百分点(见图7)。在2016年各类银行利息收入的来源中,五大行、8家股份制银行、3家城商行贷款利息收入平均占比分别为67%、58%和46%,而投资类资产利息收入平均占比分别为23%、31%和40%(见图8)。投资类资产不仅是各类银行近五年间利息收入增长贡献最大的生息资产,而且也是各类银行利息收入增速差异的最主要来源。

上市银行投资类资产业务发展中存在的主要问题与风险

投资类资产业务规模的迅速扩张在为相关银行带来显著收益的同时,其所带来的各类风险与问题也不容忽视。

非标债权类资产的潜在信用风险拨备计提不足的情况十分普遍。参考招行2016年年报披露的应收款类投资中的非标底层资产构成情况,近年来各行大幅增长的非标债权类资产中大部分资金最终流向信贷类资产。同时,考虑到非标债权类资产往往涉及信托计划、资管计划、银行理财等多层嵌套式投资结构,银行对底层资产信息和风险状况的掌握有限。即使是银行掌握信息较为全面的纯通道类业务,也往往存在着客户不满足银行风控标准、信贷政策或监管政策要求,无法直接通过正常信贷途径获得融资,而不得不借助成本更高的结构化产品安排,其平均风险水平也很可能高于表内信贷资产。因此,按照审慎原则,对这些资产也至少需要比照信贷资产的监管要求,即资产减值准备余额不应低于风险资产规模的2.5%。

然而,从非标债权类投资最为集中的应收款类投资资产情况看,目前许多银行的拨备余额远未达到上述标准。以非标债权类资产占比较高的8家股份制银行和5家城商行为例,2016年末,13家银行对应收款类投资计提的拨备余额占其中的非标债权类资产的比例平均仅为0.7%,有10家银行低于1%,最低的仅为0.2%,而超过2%的仅有北京银行和上海银行两家。

投资类资产过度扩张对中小银行资本充足率造成巨大压力。部分上市银行近年来持续通过激进的主动负债活动推动投资类资产业务的超常规发展, 尤其是其中非标债权类资产的持续扩张,对银行有限的资本金造成了大幅占用。2016年末,16家上市银行(不包括当年IPO融资的江苏银行和上海银行)中,仅五大行和招行核心一级资本充足率保持在10%以上,9家银行核心一级资本充足率低于9%,最低的南京银行仅为8.2%。各家银行核心一级资本充足率水平与其总资产中非标债权资产的占比呈明显的负相关关系。

按照现行商业银行资本管理办法要求,我国商业银行在不考虑系统重要性银行附加资本要求的情况下,核心一级资本充足率最低监管要求为7.5%。对照此标准,则目前各家上市银行资本充足率水平仍能达标,但有两个潜在压力因素需要考虑。一是未来监管机构一旦明确国内系统重要性银行标准,部分目前资本充足率水平偏低的上市银行因其资产规模和在金融体系中的影响力很有可能入选,并面临8.5%的最低核心一级资本充足率要求。二是按照当前监管机构加强对金融机构资产管理业务监管的新趋势,未来商业银行部分表外业务按照底层资产穿透监管的原则,很有可能被纳入风险资产范畴而需要追加计提资本。

因此,以发展的视角看,目前部分上市银行已经面临资本监管红线日益迫近的压力,以投资业务驱动资产规模高速增长的发展模式缺乏可持续性。

投资类资产业务流动性风险日渐突出。近年来,部分中小上市银行投资类资产的规模增速已远远超出其存款资金的供给能力,主要依靠大规模发行同业存单等主动负债模式支持。在这个过程中,许多银行以短期负债资金对接长期资产项目,以博取更高的投资收益。据统计,2016年新发行的同业存单中,期限在6个月以内的规模占比达到72%,3个月以内的规模占比达到49%。而投资类资产中增量占比显著的非标债权类投资不仅其底层资产大量涉及期限较长的贷款项目,而且相关金融工具缺乏有效的二级市场流动性。由此,相关银行负债与资产之间的期限错配现象日渐突出,需要不断通过滚动发行同业存单来满足资金需求。

上述盈利模式严重依赖宽松的货币政策环境下较低的同业资金利率。当政策导向变化导致同业市场资金利率快速上升时,相关银行不得不接受更高的资金成本,由此将导致投资类业务盈利空间的显著收窄,甚至因资金成本超过所投资资产收益率而出现投资亏损。加之这种期限错配在中小银行中具有较大的普遍性,并大量涉及不同银行和机构之间的套利资金链条,在市场环境发生不利变化时,单个机构的流动性紧张状况和业务亏损极易引起行业性的连锁反应,甚至危及金融体系整体的稳定性。

(作者单位:中国工商银行城市金融研究所)endprint

猜你喜欢

财会月刊·下半月(2022年4期)2022-04-25

伙伴(2020年9期)2020-11-02

今日财富(2019年33期)2019-12-10

妇女生活(2019年1期)2019-01-17

大陆桥视野·下(2017年8期)2017-09-19

海峡科技与产业(2017年4期)2017-05-24

商(2016年33期)2016-11-24

企业导报(2016年19期)2016-11-05

中国市场(2016年33期)2016-10-18

基础教育参考(2014年18期)2014-12-15