货币供给量与影子银行、通货膨胀的关系

——基于可变参数状态空间模型的实证检验

2017-09-28 10:47朱方圆

河北工业科技 2017年5期

朱方圆

(1.辽宁大学经济学院,辽宁沈阳 110036;2.渤海大学经法学院,辽宁锦州 121013)

货币供给量与影子银行、通货膨胀的关系

——基于可变参数状态空间模型的实证检验

朱方圆1,2

(1.辽宁大学经济学院,辽宁沈阳 110036;2.渤海大学经法学院,辽宁锦州 121013)

为了提高货币政策的可操作性,为货币政策的制定提供更加明确的方向,运用平稳性检验、协整关系检验、Granger因果关系检验等方法,基于可变参数的状态空间模型,研究货币供给量与影子银行、通货膨胀之间的动态变化关系,确定弹性系数的大小。研究发现,货币供应量的通货膨胀弹性系数呈现出明显的下降趋势,通货膨胀的影响逐渐降低;货币供应量的影子银行弹性系数呈上升趋势,影子银行的影响力越来越大。对三者关系进行研究所获得的结论有利于加强对影子银行的监管,提高货币政策实施的有效性。

金融市场;影子银行;通货膨胀;货币供给量;信用创造

自2008年金融危机爆发以来,影子银行逐渐成为国际学术界和监管当局关注的焦点。影子银行对经济金融领域的影响是多方面的,众多专家学者从不同的角度对影子银行展开了研究。关于影子银行的实证分析主要集中于3个方面:第一,影子银行对经济增长的影响;第二,影子银行对货币政策的影响,主要从对货币供给量的影响、对货币政策传导的影响等方面进行分析的较多;第三,影子银行自身的风险性,主要是对商业银行的风险溢出,以及对银行体系稳定性的影响。

在影子银行的信用创造方面,国内外学者有了一定的研究。GORTON等[1]通过分析影子银行的运行机制,发现影子银行具有与传统商业银行相类似的货币创造框架,影子银行本身也具有信用创造体系和相应的货币供应机制。POZSAR等[2]指出影子银行所具有的货币创造能力会影响货币政策的传导。李波等[3]分析了影子银行体系的运行模式,并从其信用创造的角度研究影子银行对货币政策的影响。李小开[4]采用VAR模型实证研究了影子银行与广义货币供应量之间的动态关系,研究结果发现,二者互为Granger因果关系。刘润佐等[5]从信托公司的角度出发,对信托公司的“信用增加”与“货币增加”、“信用创造”与“信用扩张”进行了区别和分析。解凤敏等[6]研究发现,影子银行规模的扩张会扩大货币乘数,影子银行与货币政策调控之间的矛盾会弱化货币政策的效果。周启清等[7]构建误差修正模型,研究发现影子银行、货币存量M1与通货膨胀呈正相关关系,而 GDP 的增长与通货膨胀呈负相关关系。王铭利[8]利用中国 A 股上市公司数据证明了广义信贷传导渠道已经成为中国货币政策传导的重要路径,发现影子银行业务会弱化货币政策的效力。蔡雯霞[9]基于IS-LM模型和CC-LM模型分析了影子银行业务对货币政策的影响,研究发现传统商业银行在货币政策传导中的作用被削弱了,影子银行可以通过影响资产价格从而影响货币政策的资产价格传导渠道。

对影子银行与货币供应量关系的研究大多是从货币政策传导角度进行的,而针对影子银行与货币供应量及通货膨胀关系的研究并不多。由于经济改革和金融创新的不断深化,影子银行、货币供应量和通货膨胀之间的关系也是动态变化的,所以本研究基于可变参数的状态空间模型对三者的关系进行研究。

1 影子银行信用创造对货币供应量影响的理论分析

商业银行受到核心资本充足率、存贷比等因素的限制,在控制了风险的同时也限制了收益。为扩大收益,提升在市场中的竞争力,商业银行不断推出金融创新产品,将表内业务向表外转移,与其他金融机构合作发放信托委托贷款,从而使影子银行有了载体,能够借助于商业银行体系进行信用创造。

基于影子银行的运行特征,采用解凤敏等[6]对存款派生倍数的简化分析过程,笔者在分析中加入了超额存款准备金和现金漏损率指标。

假设1:中央银行、商业银行和影子银行构成了整个金融体系;

假设2:商业银行按要求向中央银行缴纳Rd比例的法定存款准备金,商业银行保留Re比例的超额存款准备金,并且存在Rc比例的现金漏损;

假设3:由于影子银行具有高额的回报率,客户会将一部分银行存款分流至影子银行,分流的存款与银行总存款之比为影子银行漏损率s;

假设4:影子银行从获得的资金中预留一部分作为偿付保证,预扣资金与负债之比为预留扣减率a;

假设5:影子银行贷出的资金将以存款形式回流到商业银行。

假设中Rd,Re,Rc,s,a取值范围均为(0,1)。

客户将原始存款H存入第1家商业银行,然后从中取出Hs转移至影子银行。该商业银行缴纳法定存款准备金H(1-s)Rd、留存部分超额准备金H(1-s)Re、扣除现金漏损H(1-s)Rc后,将余下的H(1-s)(1-Rd-Re-Rc)作为发放贷款。影子银行在预留扣减Hsa部分之后,将剩余Hs(1-a)作为发放贷款。第1家商业银行与影子银行的贷款总额为H[(1-s)(1-Rd-Re-Rc)+s(1-a)],将以派生存款形式进入第2家商业银行,从而商业银行与影子银行共同进行存款创造。这一过程如表1所示。

由表1可知,银行的存款派生倍数为

可以证明:

表1 影子银行参与信用创造的机制

注:q=(1-s)(1-Rd-Re-Rc)+s(1-α)。

由此可见,影子银行预留扣减率和漏损率会直接影响影子银行的信用创造。影子银行预留扣减率降低会增大存款派生倍数,导致货币供给增加;影子银行漏损率与存款派生倍数的关系取决于法定存款准备金率、超额存款准备金率和现金漏损率之和与预留扣减率的相对大小,如果三者之和大于预留扣减率,那么影子银行漏损率越高,存款派生倍数越大,将导致货币供给增加。

2 变量选取与数据检验

2.1变量的选择与说明

基于上述理论分析,针对2007年1月至2016年8月的月度数据进行实证分析,检验影子银行的信用创造与通货膨胀之间的关系。一般来说,影子银行的预留扣减率越低、漏损率越高,影子银行参与信用创造的规模越大。考虑到数据的可获得性,笔者选取影子银行规模作为研究对象,采用李丛文[10]的方法,考虑内部影子银行和外部影子银行。外部影子银行由全社会融资规模总量与其各个组成部分之和的差值来衡量,主要指民间融资类影子银行;内部影子银行规模选取信托贷款与委托贷款之和。整体影子银行规模由内外部影子银行规模之和构成,用SHB来表示。货币供应量指标选取广义货币供应量M2,通货膨胀指标选取CPI为代理变量。

本文数据来源于Wind数据库和中经网统计数据库。为防止月度数据受季节因素的影响,所以采用X-12方法进行季节调整。对3个变量取对数,分别表示为lnSHB,lnM2和lnCPI。

2.2平稳性检验

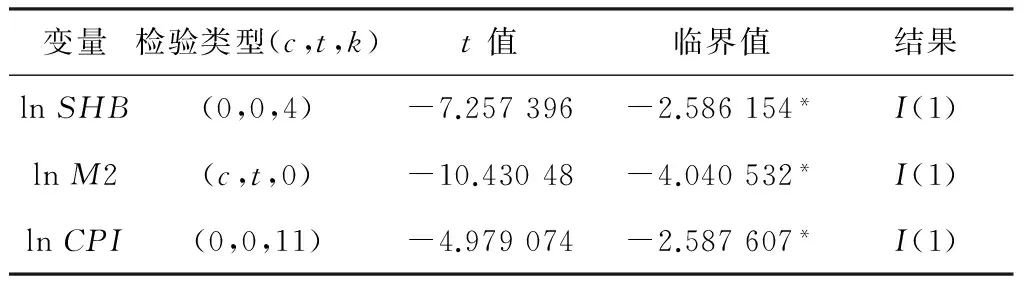

为避免伪回归,需要对各个变量进行平稳性检验。对影子银行规模变量lnSHB、货币供应量指标lnM2和通货膨胀指标lnCPI的平稳性检验结果如表2所示。

表2 各个相关变量平稳性检验(ADF检验)

注:检验类型(c,t,k)中的c,t,k分别表示常数项、趋势项和滞后阶数;“*”表示在1%的显著性水平上拒绝或者接受原假设;滞后阶数由AIC信息准则确定。

根据平稳性检验结果,所有变量均拒绝一阶差分序列有单位根的假设,即所有变量都是一阶单整序列,从而可以进行进一步分析,保证分析的可行性与可靠性。

2.3协整关系检验

本文对各变量进行基于VAR模型的Johansen协整关系检验,来分析变量是否具有长期稳定关系。由于AIC和SC准则无法同时取最小值来确认最优滞后期。所以根据LR准则,确定变量的最优滞后期为11。协整结果如表3所示,结果表明变量间存在长期协整关系。

表3 协整检验结果

2.4Granger因果关系检验

根据SC准则和HQ准则,滞后阶数取1;根据FPE准则和AIC准则,滞后阶数取4;根据LR准则,滞后阶数取11。在进行因果检验时,分别取这3个滞后阶数进行分析变量间的因果关系。检验lnSHB,lnM2和lnCPI之间的Granger因果关系,结果如表4所示。

表4 Granger因果检验结果

结果表明:通货膨胀率的变动是货币供给量变动的Granger原因,而货币供给量的变动并不是通货膨胀率变动的Granger原因,这在国内是可能存在的。虽然货币学派认为货币供给量的增加会引发通货膨胀,但国内的货币供给量受国家调控的程度比较大,所以货币供给量的变化并未表现出是通货膨胀率变化的Granger原因;由于通货膨胀率的变化,导致国家的货币政策发生一定的调整,从而影响货币供给量,这在一定程度上可以解释通货膨胀率的变化能够引起货币供给量的变化[11-14]。

影子银行规模的变动不是通货膨胀率变动的Granger原因,而通货膨胀率的变动在较长的滞后期后是影子银行规模变动的Granger原因。这是由于通货膨胀率较高,导致资金更多地流向能够带来高额回报的影子银行体系,导致影子银行规模发生变化。

影子银行规模的变动在滞后期为4时表现为货币供给量变动的Granger原因;而货币供给量变动在滞后期为1和滞后期为4时均表现为影子银行规模的变动的Granger原因。综合看来,影子银行和货币供给量互为Granger原因。

3 模型构建与分析

由于经济和金融形势是不断发展变化的,金融创新层出不穷,所以通货膨胀率和影子银行规模对货币供给量的作用也是动态变化的。鉴于此,笔者采用可变参数的状态空间模型,构造货币供应量和CPI、影子银行规模的变参数方程,对CPI、影子银行规模对货币供应量的影响效果进行估计。根据变量的相互关系,模型设定如下:

量测方程:

lnM2t=c(1)+γtlnCPIt-11+

σtlnSHBt-4+[var=exp(c(2))]。

状态方程:

γt=γt-1,σt=σt-1。

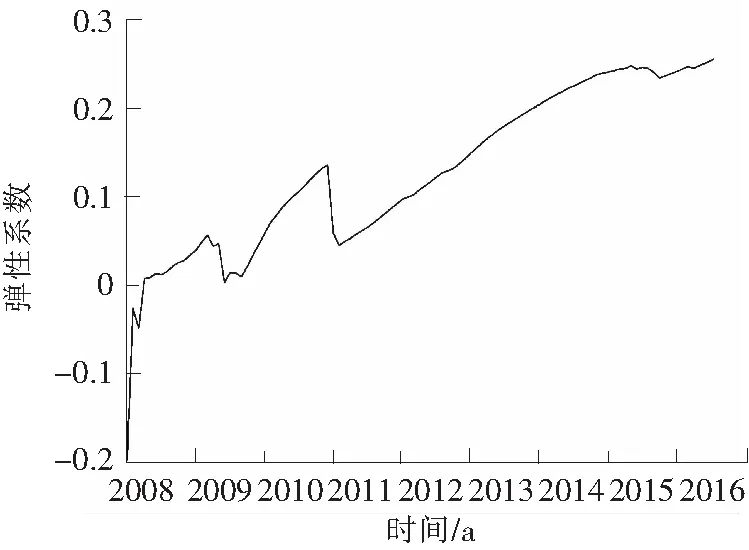

状态方程中γt和σt分别是通货膨胀率和影子银行的可变参数,即各时点上货币供应量对通货膨胀率和影子银行规模变化的敏感程度,也就是弹性。c(1)为截距项,c(2)为方差系数。实证分析结论由Eviews6.0得出,结果如表5所示,估计得到的量测方程参数c(1)= 14.791 98,c(2)=-19.859 48。用图形可以更直观地表示估计的各影响系数值,即弹性系数(γt和σt),如图1、图2所示。由弹性系数的变化分析货币供应量对通货膨胀和影子银行规模变化的敏感性程度。

表5 参数估计结果

注:方法为最大似然法;观察值个数为116;有效观察值个数为105;1次迭代后收敛。对数似然值为-1.8E+308,AIC准则、HQ准则为3.4E+306。

图1 通货膨胀对货币供应量的影响系数的动态变化Fig.1 Dynamic changes of inflation influence coefficient in the money supply

图2 影子银行规模对货币供应量的影响系数的动态变化Fig.2 Dynamic changes of shadow banking scale influence coefficient in the money supply

图1显示,货币供应量的通货膨胀弹性γt具有一个明显的下降趋势。2008年1月至2008年12月,弹性γt有一个明显的下降,由-0.2左右下降到-0.45左右,2009年略有回升,但在2009年末至2010年末又出现一个明显下降,下降到-0.55左右,在2011年第一季度回升至-0.4左右,而后第二季度至2016年第二季度,出现了大幅度的下降,降至-0.66左右。总的来看,货币供应量的通货膨胀弹性系数呈现明显的下降趋势,通货膨胀的影响逐渐降低。这是由于金融危机爆发,通货膨胀不再是危机前央行所重点关注的调控指标,相反,国家更加关注如何阻止经济衰退,所以,由于通货膨胀所带来的政策的调整从而影响货币供应量的现象在近几年表现不明显,表现为货币供应量的通货膨胀弹性γt明显下降。

从图2可以看出,货币供应量的影子银行弹性σt总体呈上升趋势,说明影子银行规模的变化对货币供应量的变化的影响力逐渐增强。在2009年的第二季度和2011年的第一季度,弹性系数有2次回落,但很快又恢复到原来水平,而后稳步上升。这2次下降,是由于金融危机的爆发,人们更加重视影子银行行为,对其发展进行了一定的限制,导致其对货币供应量的影响有所下降,但由于金融的发展及金融创新产品的不断出现,影子银行的规模日益增加,其对货币供应量的影响力也势必上升,表现为货币供应量的影子银行弹性σt上升趋势明显。

从图1和图2的对比中可以看出,近年来,货币供应量的通货膨胀弹性系数呈现明显的下降趋势,而货币供应量的影子银行弹性系数呈上升趋势。由于货币供应量是货币政策的重要中介指标,所以在一定程度上说明了影子银行在货币政策制定中的影响已经越来越大,影子银行行为已经成为货币政策制定中不可忽视的一个重要因素[15-16]。

4 结论与建议

4.1结论

通过实证分析,得到如下结论:

1)通货膨胀的变动是货币供给量变动的Granger原因;

2)通货膨胀率的变动在较长的滞后期是影子银行规模变动的Granger原因;

3)影子银行规模的变动在滞后期为4时表现为货币供给量变动的Granger原因;

4)货币供给量变动在滞后期为1和滞后期为4时均表现为影子银行规模变动的Granger原因;

5)货币供应量的通货膨胀弹性系数呈现明显的下降趋势,通货膨胀的影响逐渐降低;

6)货币供应量的影子银行弹性系数呈上升趋势,影子银行的影响力越来越大。

4.2建议

针对本研究结论,提出以下政策建议。

1)进一步推进利率市场化改革

2015年10月起存款利率上限取消,中国利率管制已经基本放开。取消利率的行政管制后,利率市场化改革进入新阶段,但中国目前并没有实现完全的利率市场化,这就导致货币供应量与通货膨胀之间的相互作用不明显。货币政策的一个重要中介指标就是货币供应量,货币政策的最终目标是维持物价稳定并以此促进经济增长。所以,进一步推进利率市场化改革,加强货币供应量与通货膨胀之间的相互联系,即加强货币政策中介指标和最终指标的联系,才能使货币政策的调控更有效果。

2)加强对影子银行的监管

近年来,影子银行迅速发展。金融危机以后,各国都重视并加强了对影子银行的监管。当前货币政策的制定与实施都不能不考虑影子银行对其的影响,而影子银行的发展又具有很强的隐蔽性,这给监管带来了很大的难度。加强对影子银行的监管首先应该加强对影子银行相关业务的定性和调查统计,拓宽信息获取的渠道,为更加深入的研究提供数据,为政策的制定奠定基础,为加强监管提供有效依据。

/

:

[1] GORTON G,METRICK A. The run on repo and the panic of 2007-2008[J]. Yale School of Management Working Paper,2009(3):1-38.

[2] POZSAR Z,SINGH M. The nonbank-bank nexus and the shadow banking system[J]. Imf Working Papers,2011,11(289):939-977.

[3] 李波,伍戈.影子银行的信用创造功能及其对货币政策的挑战[J].金融研究,2011(12):77-84.

[4] 李小开.影子银行与广义货币供应量动态关系的实证分析[J]. 财会月刊,2013(10):82-84.

[5] 刘润佐,王光远,罗钢青.中国式影子银行体系信用创造和扩张机制——从信托公司角度的考察[J].投资研究,2014(9):147-152.

[6] 解凤敏,李媛.中国影子银行的货币供给补充与替代效应——来自货币乘数的证据[J].金融论坛,2014(8):20-28. XIE Fengmin, LI Yuan. The complementary and alternative effects of the money supply of Chinese shadow banking :Evidence of money multiplier[J]. Finance Forum, 2014(8):20-28.

[7] 周启清,韩永楠,孙倩.我国影子银行货币创造对通货膨胀的影响——基于我国经济数据的误差修正模型检验[J].宏观经济研究,2016(2):55-63.

[8] 王铭利.影子银行、信贷传导与货币政策有效性——一个基于微观视角的研究[J].中国软科学,2015(4):173-182. WANG Mingli. Shadow banking, credit transmission and the effectiveness of monetary policy: A micro-perspective research[J]. China Soft Science, 2015(4):173-182.

[9] 蔡雯霞.影子银行信用创造及对货币政策的影响[J].宏观经济研究,2015(10):44-53.

[10] 李丛文.中国影子银行与货币政策调控——基于时变Copula动态相关性分析[J].南开经济研究,2015(5):40-58. LI Congwen. China's shadow banking and monetary policy regulation: Based on dynamic copula correlation analysis[J]. Nankai Economic Studies, 2015(5):40-58.

[11] 毛泽盛,许艳梅.影子银行、信贷渠道与货币政策非对称效应[J].财经论丛,2015(3):39-47. MAO Zesheng, XU Yanmei. Shadow banking,credit channel and asymmetric effect of monetary policy[J]. Collected Essays on Finance and Economics, 2015(3):39-47.

[12] 张喜玲,周远慧,程方泽.影子银行对货币政策的冲击效应分析[J].武汉金融,2015(11):6-10.

[13] 崔治文,刘建平.影子银行影响下货币政策中介目标选择研究[J].征信,2015(3):83-86.

[14] 杨云.影子银行体系对流动性的影响——兼议对货币政策中介目标的挑战[J].西安交通大学学报(社会科学版),2015,35(5):33-39. YANG Yun. On the impact of shadow banking system on liquidity and the challenge to monetary intermediate target[J]. Journal of Xi’an Jiaotong University(Social Sciences), 2015,35(5):33-39.

[15] 曾勇,张静中.中国对波兰出口贸易绩效及其影响因素分析——基于累积Logit模型的实证研究[J].河北工业科技,2017,34(4):239-246. ZENG Yong, ZHANG Jingzhong.Trade performance of Chinese exports to Poland and its influencing factors: An empirical analysis based on cumulative Logit model[J].Hebei Journal of Industrial Science and Technology,2017,34(4):239-246.

[16] 裘翔,周强龙.影子银行与货币政策传导[J].经济研究,2014(5):91-105. QIU Xiang, ZHOU Qianglong. Shadow banking and monetary policy transmission[J]. Economic Research Journal, 2014(5):91-105.

Relationship among money supply, shadow banking and inflation:Based on variable parameter state space model

ZHU Fangyuan1,2

(1. School of Economics, Liaoning University, Shenyang, Liaoning 110036, China; 2. School of Economics and Law, Bohai University, Jinzhou, Liaoning 121013, China)

To improve the operability of monetary policy and provide a more clear direction for monetary policy, the methods of stationarity test, cointegration relationship test and Granger causality test are used to study the dynamic change relationship among money supply, shadow banking and inflation based on variable parameter state space model, and the elastic coefficient is determined. The research shows that the inflation elastic coefficient of money supply has an obvious downward trend, and the effect of inflation on money supply gradually decreases. The shadow banking elastic coefficient of money supply is on the rise, and the influence of shadow banking gradually increases. The study on the relationship among shadow banking, money supply and inflation is beneficial to strengthen the regulation of the shadow banking and the effective implementation of monetary policy.

financial market; shadow banking; inflation; money supply;credit creation

1008-1534(2017)05-0311-06

2017-03-21;

2017-05-10;责任编辑:张 军

朱方圆(1981—),女(满族),吉林四平人,讲师,博士研究生,主要从事金融市场方面的研究。

E-mail:zhufy2000@163.com

F820.5

:Adoi: 10.7535/hbgykj.2017yx05001

朱方圆.货币供给量与影子银行、通货膨胀的关系——基于可变参数状态空间模型的实证检验[J].河北工业科技,2017,34(5):311-316. ZHU Fangyuan.Relationship among money supply, shadow banking and inflation:Based on variable parameter state space model[J].Hebei Journal of Industrial Science and Technology,2017,34(5):311-316.

猜你喜欢

清华金融评论(2022年4期)2022-04-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国畜牧杂志(2019年6期)2019-06-18

中国外汇(2019年22期)2019-05-21

软科学(2016年12期)2017-02-07

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国流通经济(2015年1期)2016-01-20