大学生对互联网理财风险的认知及其影响因素研究

——来自安徽高校的经验证据

2017-09-25 08:08:38随学超

合肥工业大学学报(社会科学版) 2017年4期

随学超,闫 言

(合肥工业大学宣城校区 商学系,安徽 宣城 242000)

大学生对互联网理财风险的认知及其影响因素研究

——来自安徽高校的经验证据

随学超,闫 言

(合肥工业大学宣城校区 商学系,安徽 宣城 242000)

个体投资者风险认知偏差可能会扭曲投资行为,特别是对风险认知的不足可能会使投资者疏于对风险的防范。文章以安徽省高校为例,运用多元排序选择模型分析了大学生对互联网理财信用风险和监管风险认知的影响因素。研究发现大学生对互联网理财的信用风险和监管风险认知程度不高;财经新闻关注度、同学朋友理财情况、投入金额数量对大学生互联网理财信用风险和监管风险的认知有显著的正向影响;女性大学生对互联网理财信用风险的认知显著低于男性;年级、互联网理财时间、可支配资金数量对大学生互联网理财风险认知影响不显著。文章最后根据研究结论,提出了相关对策、建议。

互联网理财;风险认知;影响因素;排序选择模型

近年来互联网金融在我国经历了“爆发式增长”,有数据显示截至2015年年底,其市场规模达到了12-15万亿元人民币,互联网金融用户人数超过5亿 。然而,近期互联网金融风险事件频发,P2P平台接连出现提现困难、“跑路”或破产等现象,暴露了我国互联网金融的重大风险隐患,也使得部分投资者收益遭受重大损失。其实早在2011年银监会就发布了P2P有关风险的提示,但是互联网金融仍然吸引了大量的投资者,一些仅具有银行存款理财经验的普通客户也从众参与。

大学生是当前利用互联网金融进行理财的重要群体之一,据2015年9月阿里旗下蚂蚁聚宝发布的《大学生理财报告》显示,在全国2 500多万在校大学生中,有超35%的人尝试过利用互联网金融进行理财,理财产品包括余额宝、招财宝等货币市场基金以及P2P平台等类型。大学生热衷于利用互联网金融进行理财的背后原因自然与其承诺的较高收益率、较低资金准入门槛和操作简便快捷特征有关。但是如果忽视其中的风险,会引发投资者的逆向选择、盲目投资,并进一步给投资者带来较大的损失,且不利于互联网金融行业的健康发展。那么大学生对互联网理财的风险认知状况如何,哪些因素会影响到大学生对互联网理财风险的认知?这些问题值得去深入探讨。

一、主要概念和文献回顾

1.主要概念

(1) 互联网理财 互联网金融是传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式,主要业态有互联网支付、网络借贷、股权众筹融资、互联网基金销售、互联网保险、互联网信托和互联网消费金融,而个体投资者利用互联网金融进行理财即为互联网理财。当前我国互联网金融的最大板块为第三方支付,其交易规模超过10万亿;其次为互联网货币市场基金销售,以阿里巴巴余额宝为代表,其在上线二年内资产管理规模就已达到7 000亿;居于第三位的为网络借贷(包括个体网络借贷即P2P和网络小额贷款),其规模当前也已超过6 000亿。目前个体投资者利用互联网金融进行理财的主要业务模式为购买互联网货币市场基金和网络借贷。

(2)互联网理财风险 金融风险是资本在运动过程中由于不确定因素而导致的价值或者收益损失的可能性,按照来源可分为信用风险、市场风险、流动风险、操作风险、监管风险等。互联网金融的本质属性仍是金融,因此相关风险在互联网金融中同样有表现。从投资人角度,信用风险和监管风险是个体投资者在购买互联网货币市场基金以及利用网络借贷平台理财时面临的主要风险,因此本文重点探讨大学生对互联网理财中存在的信用风险和监管风险的认知及其影响因素。

信用风险又称为违约风险,是指交易对方不愿意或者不能够履行契约的责任,导致另一方资产损失的风险,个体投资者在购买互联网货币市场基金和网络借贷平台贷款时所面对的信用风险尤为显著。首先,对比商业银行等存款机构的存款,货币市场基金和P2P平台贷款均不受到《存款保险条例》保护;其次,当前我国网络借贷中的借款者多为信用较低或抵押不足的小微企业和小额个人信贷[1-2],这类借款主体通常因风险较大不被传统商业银行接受而转向网络借款;最后,由于我国征信体系的不完善,以及网络平台对借款者信息披露较少、审核不严,因此网络借贷双方极易存在严重的信息不对称。

金融监管风险是指由于金融监管水平落后或者金融监管的无效性而给金融市场或整个金融体系带来的风险。政府官方已经明确将网络借贷定性为民间借贷,因此相对于商业银行受到巴塞尔协议下的资本充足性约束监管,民间借贷性质的网络借贷监管较为宽松。2015年十部委联合出台的《关于促进互联网金融健康发展的指导意见》中虽然明确了互联网金融的监管主体,但是相对而言缺乏相应的监管细则。在外部监管存在不足的情况下,单纯由相关企业的内控体系和市场约束构成的互联网金融风险管理体系缺乏效率保证,极有可能加剧风险集聚。另外,由于行业门槛低,且无强有力的外部监管,本是中介属性的网络借贷平台容易演变为吸收存款、发放贷款的非法金融机构,甚至变成非法集资。因此,如果投资者对于互联网金融的监管风险认识不足,过于相信监管机构会保证金融机构的安全和稳定,会保护投资者的利益,就易于忽视对金融机构的监督、评价和选择,而只考虑如何得到较高的收益,显然这种投资行为会存在较大的风险。

(3)风险认知 风险认知是指风险主体对存在于外界各种客观风险的主观感知和识别[3]。也就是说风险是客观存在的,风险认知却是主观的,可能存在主观风险认知对客观风险的偏差,但决定投资者决策行为的是投资者的主观风险认知而非客观风险,投资者主观上风险认知偏差可能会扭曲其投资行为,特别是对风险认知不足可能会使投资者疏于对风险的防范。风险认知的制约因素可归纳为自身和外界环境双重维度。

2.文献回顾

即使从全球范围内看,互联网金融的迅速发展也是在进入21 世纪后,因此不少研究的出发点是基于怎样认识互联网金融这一新生事物,所以当前对互联网金融的起源与现状、特征、经营模式、发展趋势的归纳性文献也仍然较多[4-5]。深入的实证研究多集中在网络借贷,如对网络借贷中借款成功率的影响因素研究[6]、借款成本和借款利率影响因素研究[7]、投资人决策影响因素研究[8]、网络借贷行为的影响因素研究[9]。

互联网金融风险也是当前研究的热点,研究主要集中在两个方面。一方面是对当前互联网金融的风险形成的原因进行定性和定量分析,影响因素包括参与者特征[1,10]、监管体系、信息不对称等[11];王立勇、石颖(2016)[2]还对互联网金融企业的流动性风险、市场风险、信用风险进行了客观评估。另一方面是互联网金融的风险管理和监管对策研究,如互联网金融企业自身的内部管控、行业自律性规范约束,政府明确监管主体、建立监管细则等[12-14],一些文献还通过梳理国外监管经验进行借鉴[15]。

综上所述,当前文献对互联网金融风险的研究主要集中在互联网金融风险形成的原因以及风险管理和风险监管对策研究,但是缺少从投资个体主观视角的互联网金融风险认知研究。投资者主观上风险认知偏差可能会扭曲其投资行为,特别是对风险认知不足可能会使投资者疏于对风险的防范,给投资者带来损失;另外,投资者的逆向选择也不利于互联网金融行业的健康发展。因此,本文以大学生群体为研究对象,对其互联网金理财的风险认知状况和风险认知影响因素展开研究,以期能为我国互联网金融发展和投资者教育引导提供有益参考。

二、模型构建、变量说明与数据来源

(1) 模型构建 本文把大学生对互联网理财的风险(信用风险或监管风险)认知程度作为被解释变量,根据认知程度大小依次赋值1、2、3、4、5,分别代表对互联网理财存在的风险很不清楚、不太清楚、清楚、比较清楚和非常清楚。由于 5 个选项具有一定的顺序和级别,因此采用多元排序选择模型(ordered choice model)进行分析。本文建立的实证模型如下:

y*=XB+ε

(1)

式(1)中y*为不可观测的潜在变量,作为其替代变量的是可观测值y,在本文中y与潜在变量y*的关系如下:

(2)

ε是随机变量,服从期望为0,方差为1的正态分布;X是全部解释变量构成的列向量,B是待估参数构成的列向量。设y*的分布函数为F(x),可以得到如下概率:

P(y=1)=F(v1-XB)

(3)

P(y=2)=F(c2-XB)-F(c1-XB)

(4)

P(y=3)=F(c3-XB)-F(c2-XB)

(5)

P(y=4)=F(c4-XB)-F(c3-XB)

(6)

P(y=5)=F(c5-XB)-F(c4-XB)

(7)

模型采用极大似然法估计,其中c1、c2、c3、c4是临界值,作为参数和回归系数B一起估计。实证检验时采用Stata/SE11计量分析软件,并调用其Ordered logistic regression运算模块对模型进行估计分析。

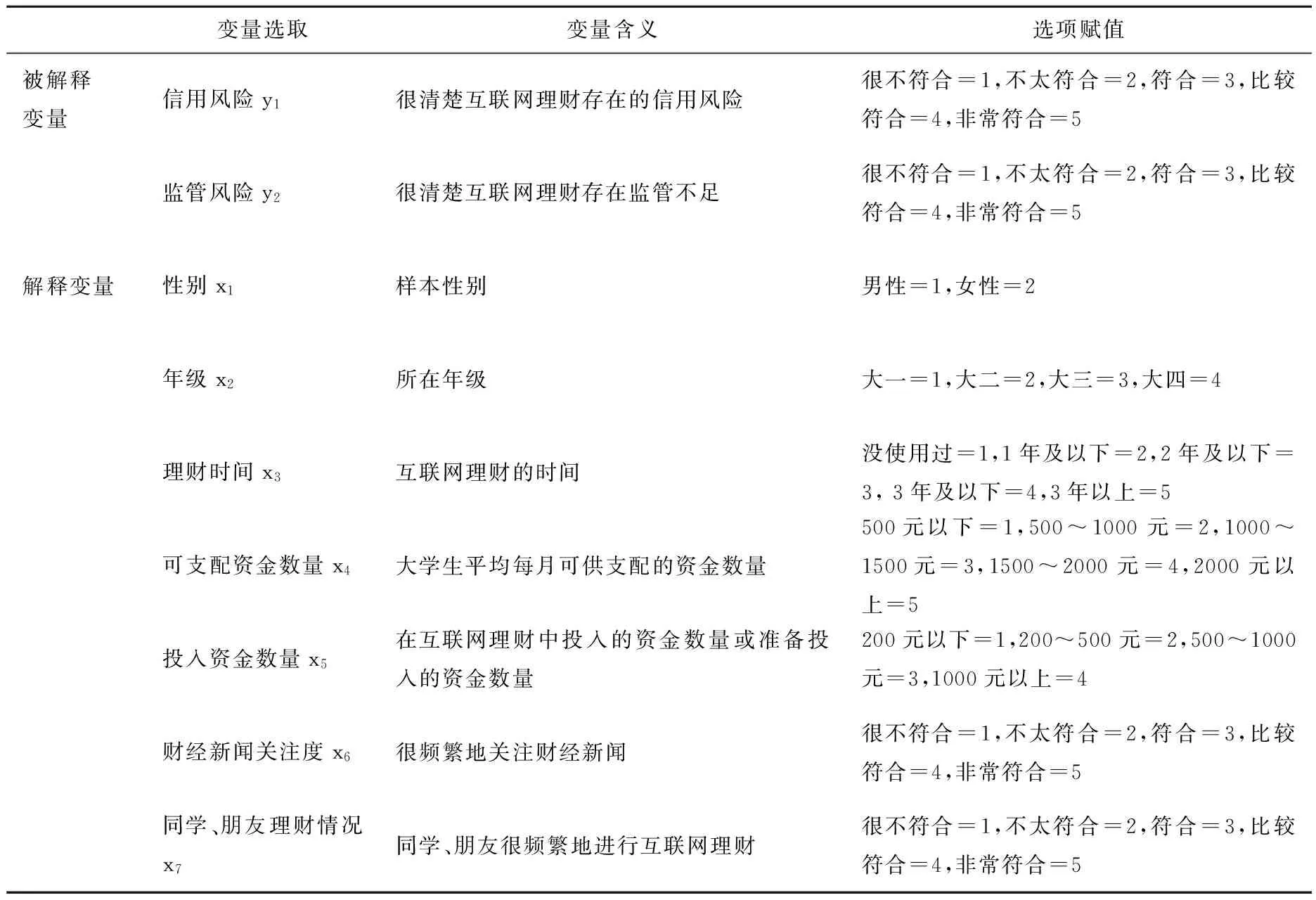

(2) 变量说明 本文重点关注大学生对互联网理财的信用风险和监管风险的认知。被解释变量是大学生对互联网理财的风险认知程度,具体变量及其赋值见下表1。解释变量从两个方面进行选取:一是人格特征、知识经验等自身因素;二是周边人群的行为等外在因素。具体变量及其赋值也见下表1。

表1 变量定义及赋值

(3) 数据来源 本文通过网上调查问卷发放的方式收集分析数据。调查问卷一共有10题,可以分为两个部分:第一部分是1-8题,主要针对大学生的基本特征、互联网理财行为特征,及有可能影响大学生对互联网理财风险认知的因素而设置的问题,包括被调查者的基本情况、投资心态以及周围人群的互联网理财情况等;第二部分是9、10题,主要针对大学生对互联网理财产品的信用风险和监管风险认知情况的调查。问卷初稿形成后,通过一次小规模预调研进行相关修改,最终形成正式问卷,由合肥工业大学商学系的部分大四学生组成调查小组,于2016年4月选择部分安徽省高校的学生进行网络发放,共发放问卷345份,回收有效问卷326份,有效率为94.5%。

三、实证分析

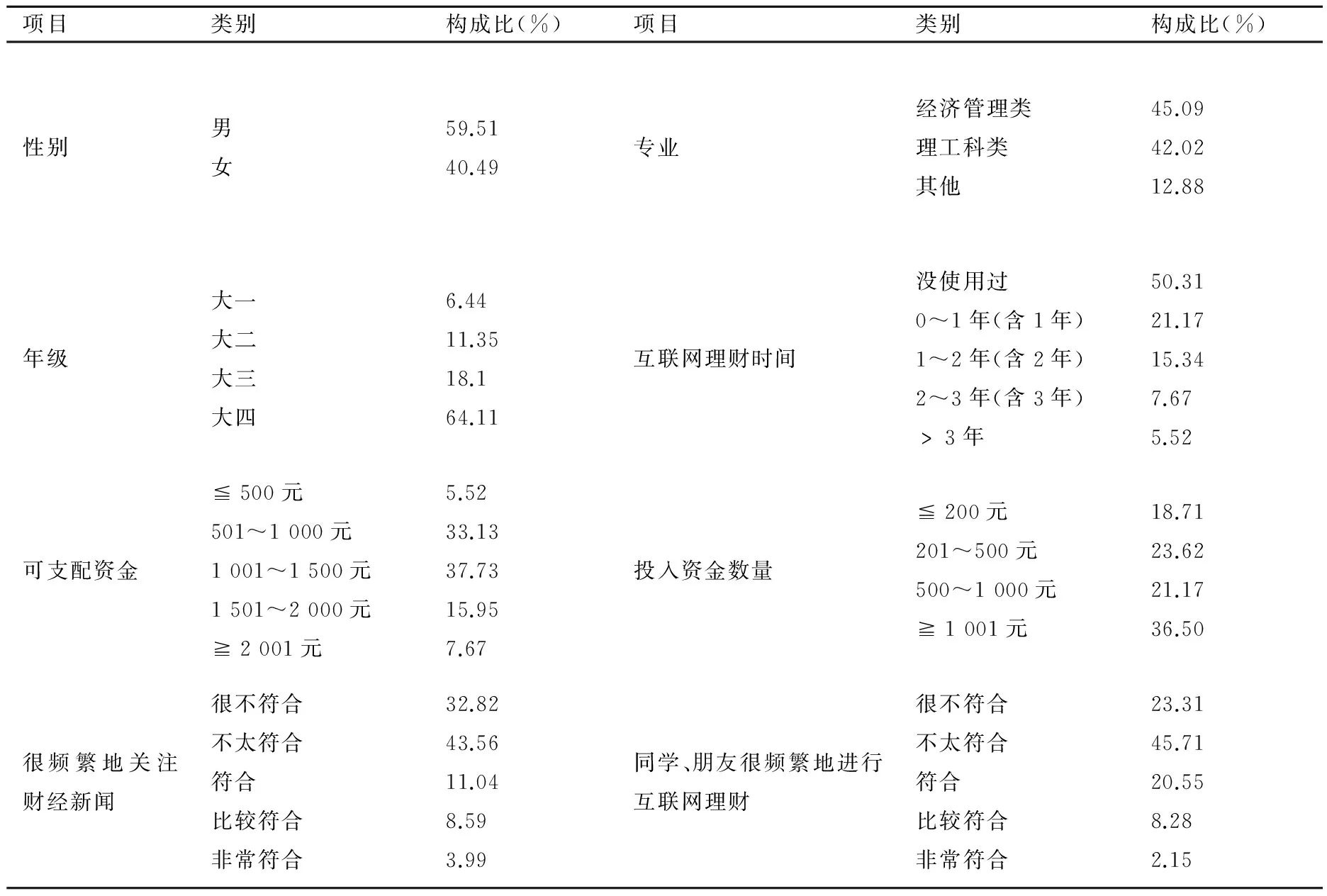

(1) 样本统计性描述 调查样本的基本情况如下页表2所示。被调查样本男性占比为59.51%,女性占比为40.49%;年级以大四的学生比例最大,占比64.11%;从专业来看,经济管理类专业占比45.09%,理工科类专业占比42.02%,其他专业占比12.88%;样本中有过互联网理财行为的大学生占比为49.69%,有1年以内理财经验的占比21.17%。调查样本中,37.73%的大学生拥有可支配资金数量为1 000~1 500元,拥有可支配资金超过1 000元的大学生比重为61.35%;投入互联网理财资金数量超过1 000元的比重最大,占比36.50%。

表2 调查样本基本情况统计表

大学生对互联网理财中的存在的信用风险和监管风险认知情况的如表3所示。大学生对互联网理财存在的信用风险和监管风险认知调查结果显示,分别有33.74%和29.14%的被调查者对互联网理财存在的信用风险和监管风险不太清楚,分别有12.27%和15.03%的被调查者对对互联网理财存在的信用风险和监管风险很不清楚,可见大学生对互联网理财的信用风险和监管风险认知程度不高。

表3 互联网理财风险认知变量统计结果 单位:%

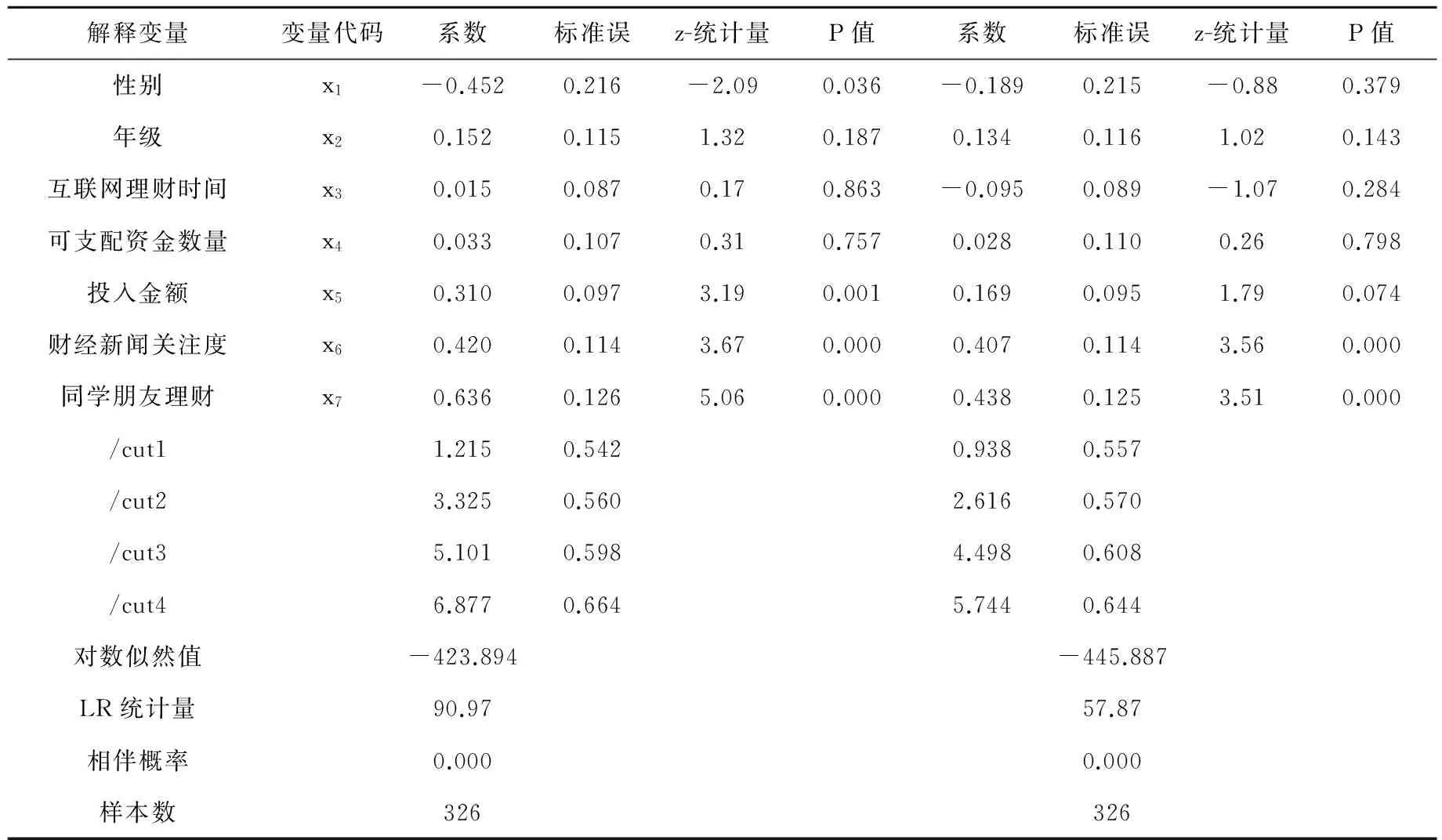

(2) 模型回归结果 在上述统计分析的基础上,本文运用Stata/SE11软件对上文所建立的多元排序选择模型进行估计,估计结果见下页表4。信用风险认知和监管风险认知影响因素实证分析两个模型的对数似然值分别为-423.894和-445.887,LR统计量分别为90.97和57.87,相伴概率均为0.000,说明两个模型估计结果整体显著。将大学生对互联网理财的信用风险和监管风险的主要影响因素、显著性归纳分析如下:

第一,信用风险影响因素的回归模型中“性别”变量的回归系数为负且通过水平为5%的显著性检验,这表明“性别”会对信用风险的认知产生显著性影响,女性大学生对互联网理财信用风险的认知显著低于男性大学生。这可能与女性容易受到周边他人的影响下参与互联网理财,而自身却缺少对互联网理财信用风险的判断,因此表现出对信用风险的认知程度低于男性。监管风险影响因素的回归模型中性别的回归系数没有通过显著性检验,这表明性别对大学生互联网理财监管风险的认知无显著性影响。长期以来我国居民传统的国有金融机构理财经验表明,居民常常认为政府会对国有金融机构兜底,同样在互联网理财行为中,居民常常对政府的互联网金融监管抱有过高的期望,检验中也发现即使是男性也并没有表现出对互联网理财监管风险的认知程度显著高于女性的情形。

第二,两个模型中“年级”、“互联网理财时间”变量回归系数均没有通过显著性检验,表明年级、互联网理财时间对大学生的信用风险和监管风险认知影响不显著。究其原因,一方面可能是大学生理财时间普遍较短,较短时间对其风险认知的影响不大;另一方面可能与投资者的学习动机不强有关,表明大学生在互联网理财实践中并不积极地学习相关知识,而是选择盲目性和从众性地利用互联网金融进行理财。

第三,两个模型中“可支配资金数量”变量回归系数均没有通过显著性检验,说明一些大学生不会因为可供其支配的资金数额少、风险承担能力差,而在互联网理财时增加对其风险的关注,这可能与大学生群体可支配资金数量和投入资金数额较小有关。但信用风险认知影响因素的实证模型中“投入金额”变量回归系数通过水平为1%的显著性检验,监管风险认知影响因素的实证模型中“投入金额”回归系数通过水平为10%的显著性检验,系数均为正,表明投入金额数量能够提高大学生的信用风险和监管风险认知水平。其可能的原因是,大学生互联网理财投入金额越多,其会主动去学习互联网理财知识,了解其可能存在的风险,因此其对互联网理财存在的信用风险和监管风险认知程度越高。

第四,两个模型中“财经新闻关注度”变量的回归系数均通过水平为1%的显著性检验,且系数值为正,因此财经新闻关注度对大学生的互联网理财信用风险和监管风险认知有显著正向影响。关注财经新闻,能够增加大学生的互联网理财知识,这可能会提高大学生的信用风险和监管风险认知。当前一些大型P2P问题平台的破产事件也是财经新闻争相报道的焦点,其破产过程均被新闻媒体进行了详细报道,而关注财经新闻的大学生也会对事件中的理财工具的风险产生一定程度的认识。

第五,两个模型中“同学、朋友理财”变量的回归系数均通过水平为1%的显著性检验,且系数为正。估计结果表明,同学、朋友理财情况对大学生的信用风险和监管风险认知有正向影响。在此,可以解释为,大学生的同学、朋友具有更多的理财行为时,双方可能会就理财知识经验进行沟通交流,这会增加其互联网理财知识,提高其对互联网理财风险的认知程度。

表4 模型计量回归结果

四、主要结论与对策建议

本文选取安徽省高校大学生为样本,运用多元排序选择模型分析了大学生对互联网理财的信用风险和监管风险认知的影响因素,得出如下结论:第一,大学生对互联网理财的信用风险和监管风险认知程度不高;第二,财经新闻关注度、同学朋友理财情况、投入金额数量对大学生的信用风险和监管风险的认知有显著的正向影响,女性大学生对互联网理财信用风险的认知显著低于男性;第三,年级、互联网理财时间、可支配资金数量对大学生互联网理财风险认知影响不显著,大学生利用互联网金融理财具有一定盲目性和从众性。

基于上述研究结论,本文提出以下对策建议:一是,政府相关部门应重视对互联网金融投资者的风险教育,加强对大众的互联网金融知识普及,培育大众对互联网金融的理性投资行为,从而消除不良金融产品的“生存土壤”,保证互联网金融行业的健康发展。二是,高校可以增添一些与互联网金融及投资理财相关的公选课,同时可以开设一些关于互联网理财的专题讲座,进行互联网金融知识宣传和普及工作,提高大学生对互联网理财的风险认知。三是,大学生自身应进行自律性学习,掌握互联网金融业态概念、运作流程和风险,认真学习政府发布的有关互联网金融的专门监管法规、指导意见以及风险提示,平时应多看财经新闻,多与周围有互联网金融理财经验的同学、朋友沟通交流,提升对互联网理财的风险认知程度。

[1] 李钧.P2P借贷:性质、风险与监管[J].金融发展评论,2013(3):35-50.

[2] 王立勇,石颖.互联网金融的风险机理与风险度量研究:以P2P网贷为例[J].东南大学学报(哲学社会科学版),2016 (2):103-112.

[3] BAUER R A.Consumer behavior as risk taking[C]//R S HANCOCK.Risk Taking and Information Handling in Consumer Behavior.Cambridge:Harvard University Press,1960:389-398.

[4] 王达.美国互联网金融的发展及中美互联网金融的比较:基于网络经济学视角的研究与思考[J].国际金融研究,2014(12):47-57.

[5] 周应恒,巩世广.互联网金融的后发优势:国际经验与引申[J].改革,2016(2):56-68.

[6] 王会娟,何琳.借款描述对P2P网络借贷行为影响的实证研究[J].金融经济学研究,2015(1):77-85.

[7] 陈霄.民间借贷成本研究:基于P2P网络借贷的实证分析[J].金融经济学研究,2014(1):37-48.

[8] 李焰,高弋君,李珍妮,等.借款人描述性信息对投资人决策的影响:基于P2P网络借贷平台的分析[J].经济研究,2014,(S1):143-155.

[9] 王会娟,廖理.中国P2P网络借贷平台信用认证机制研究:来自“人人贷”的经验证据[J].中国工业经济,2014(4):136-147.

[10] 廖愉平.我国互联网金融发展及其风险监管研究:以P2P平台、余额宝、第三方支付为例[J].经济与管理,2015,(2):51-57.

[11] 唐艺军,葛世星.我国P2P网络信贷风险控制实证分析[J].商业研究,2015(10):64-72.

[12] 刘绘,沈庆劼.我国P2P网络借贷的风险与监管研究[J].财经问题研究,2015(1):52-59.

[13] 闫春英,张佳睿.完善我国P2P网络借贷平台风险控制体系的策略研究[J].经济学家,2015(10):78-83.

[14] 肖曼君,欧缘媛,李颖.我国 P2P 网络借贷信用风险影响因素研究基于排序选择模型的实证分析[J].财经理论与实践,2015(1):2-6.

[15] 李雪静.国外P2P网络借贷平台的监管及对我国的启示[J].金融理论与实践,2013(7):101-104.

(责任编辑 谢媛媛)

Risk Perception of College Students to Internet Finance and Its Influencing Factors:A Case Study of Colleges in Anhui Province

SUI Xuechao,YAN Yan

(Department of Business,Hefei University of Technology Xuancheng Campus,Xuancheng 242000,China)

Risk perception biases of individual investors may distort investment behavior,and investors may not guard against risk for the lack of risk perception.Taking the college students in Anhui Province as an example,this paper analyzes the factors influencing their perception to the credit and supervision risks in internet finance by using the multivariate ordered choice model.It is found that the credit and supervision risks perception of college students is low.Attention to financial news,financial behavior of classmates and friends and investment amount have significant positive influence on college students' perception to credit and supervision risks in internet finance.The results show that the female college students' credit risk perception is significantly lower than that of the male students.The grade,experienced time of finance on internet,as well as disposable capital have no significant influence on their risk perception to internet finance.Finally,the corresponding policy recommendations are put forward according to the research conclusion.

internet finance; risk perception; influencing factor; ordered choice model

F832.39

:A

:1008-3634(2017)04-0138-07

2016-12-23;

:2017-01-10

合肥工业大学博士专项科研资助基金(JZ2016HGBZ0805)

收稿日期:随学超(1982-),男,安徽蚌埠人,讲师,博士。

猜你喜欢

辽宁经济(2017年6期)2017-07-12 09:27:35

领导决策信息(2017年13期)2017-06-21 10:10:43

当代经济(2016年26期)2016-06-15 20:27:18

知识经济·中国直销(2016年11期)2016-02-27 16:16:58

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:02:57

新疆财经大学学报(2015年3期)2015-12-10 03:49:13

中国流通经济(2015年10期)2015-12-05 04:01:38

中国卫生(2015年7期)2015-11-08 11:09:52

中国卫生(2014年6期)2014-11-10 02:30:42

特区实践与理论(2014年5期)2014-07-24 14:02:08