环境不确定性、管理者过度自信与企业社会责任

2017-09-25 08:08:33江炎骏

合肥工业大学学报(社会科学版) 2017年4期

江炎骏

(东莞市行政学院,广东 东莞 523000)

环境不确定性、管理者过度自信与企业社会责任

江炎骏

(东莞市行政学院,广东 东莞 523000)

基于中国资本市场的数据,运用利益相关者理论和高阶梯队理论,探讨了管理者过度自信对企业社会责任的影响以及环境不确定性对管理者过度自信与企业社会责任关系的调节效应。结果表明,管理者过度自信对企业社会责任具有显著的负面影响,而环境不确定性能够抑制管理者过度自信对企业社会责任的负面影响;同时提出上市公司应高度关注并抑制管理者过度自信对企业可持续成长的负面效应,本研究对进一步探析企业社会责任的驱动因素、充实高阶梯队理论的研究文献具有一定价值。

企业社会责任;管理者过度自信;环境不确定性

一、引 言

自1924年希尔曼提出企业社会责任的概念以来,企业社会责任受到学术界和实业界的广泛关注。企业社会责任有利于提升企业的长期价值[1],得到投资者、消费者、政府和供应商等利益相关者的积极响应[2]。企业社会责任具有合法保护、伤害保险、间接增值和直接增值四类重要价值[3]。既然企业社会责任对企业具有重要价值,那么探析企业社会责任背后的驱动因素是非常有价值的。

已有文献多角度挖掘了企业社会责任的驱动因素。一方面,两职设置、董事会独立性、股权集中度、股权结构等公司治理因素对企业履行社会责任具有重要影响[4];另一方面,市场化、法制化、政府干预、政治关联等制度因素亦对企业履行社会责任产生显著的影响[5]。然而,从管理者特征角度探讨企业社会责任的影响因素的研究文献较为缺乏。管理者是影响企业战略决策的关键要素,是企业是否选择回应社会诉求和履行社会责任的重要因素[6]。因此,从管理者特征角度研究企业社会责任影响因素具有重要价值。本研究拟基于中国资本市场的数据,研究管理者过度自信对企业社会责任的影响,并探讨环境不确定性对管理者过度自信与企业社会责任关系的调节作用。本研究对深化企业社会责任驱动因素的研究具有一定参考价值。

二、文献回顾与假设提出

根据利益相关者理论,企业履行社会责任是为了回应利益相关者对企业提出的诸如经济、伦理、法律、慈善等各项诉求[7]。在竞争激烈和经济全球化的环境下,除了股东、员工和消费者等与企业商业利益直接相关的利益相关者之外,供应商、所在社区和政府、新闻媒体,甚至社会公众均成为企业的利益相关者[8]。

企业社会责任能够通过获得利益相关者的积极响应而提升企业价值。企业的慈善捐赠等社会公益行为能够传达有关企业形象等特定信息,减少企业与顾客的心理距离,增强消费者的忠诚度[9]。慈善捐赠等社会公益行为能够改善企业的社会形象,获得所在社区和政府的认可[10]。企业从事慈善捐赠行为促使供应商对企业的声誉评估较高,慈善捐赠行为能够增强与供应商之间的信任关系,减少供应商对企业的监督和控制行为[11]。企业积极从事慈善捐赠等社会公益行为能够吸引新闻媒体的关注,这将增加社会公众对企业从事社会公益行为的信息的知情度,增加企业的知名度,提升企业的社会形象[12]91。此外,企业社会责任不仅能够通过利益相关者响应而提升企业价值,而且还能够通过利益相关者的忠诚而保护企业价值,发挥“安全网”和“减震器”的重要作用[12]89。可见,企业通过利益相关者响应取得了增值和保值效应,而从利益相关者获取的价值效应是驱动企业履行社会责任的核心要素。从利益相关者响应获取的价值越大,则企业履行社会责任的动机越强。

然而,有两个因素降低了管理者对利益相关者价值的认可度,进而减弱企业履行社会责任的驱动力。具体来说,一方面,过度自信的管理者倾向于高估自身拥有的能力,相信命运掌握在自己手中。过度自信促使管理者高估自身的实际能力、控制水平、行为和成功的可能性,认为自身能力是高于平均水平的,过高估计自己对实际情况的把握程度[13]。高估自身的能力是过度自信个体的一般性特征[14]。即使管理者是忠诚的,他也会因为过度自信这一心理偏差而高估收益、低估风险[15]。实证研究发现,过度自信的经理人常常高估回报、低估风险[16]。由于过于相信自己的能力,过度自信管理者将低估其决策可能引起的风险,相信自身处理风险的能力而忽略外部力量的支持。因此,企业社会责任通过利益相关者响应而具有的安全网作用和减震器作用将不会被过度自信的管理者所重视,这就降低过度自信管理者参与企业社会责任行为的动力。另一方面,过度自信管理者倾向于高估企业内部拥有的资源而轻视外部力量的作用。过度自信管理者更加相信企业拥有足够的财力资源,投资决策更加依赖于内部资源而非外部融资[17]。

上述分析表明,过度自信将促使管理者更加相信自身能力和企业内部资源,认为企业成长和逆境中保值均主要依赖于管理者自身能力和企业内部资源,企业社会责任通过利益相关者支持产生的增值和保值效应并不重要。鉴于此,本研究提出第一个假设:

假设1:管理者过度自信对企业社会责任具有负向影响;

企业战略及其绩效受到外部环境的重要影响(王宇,2009)[18]。环境不确定性,是指市场交易环境变化的不可预测性,反映了企业所处环境的复杂、未知和动荡程度。环境不确定性越强,企业面临的产品市场需求越难以预测,过往积累的经验也越难以发挥作用。环境变得不稳定和不可预测时,组织必须设计各种外部控制和支持机制来确保降低交易成本[19]。环境不确定性越强,企业成长更加依赖于利益相关者的资源和支持,企业越有动机与利益相关者建立良好关联以减缓不确定性环境下的负面冲击并获取潜在市场机会。环境不确定性增强,使企业采取更为完备的风险管理措施来提高环境应对能力,加强成员间的沟通与交流水平、增强相互信任等手段[20]。当企业面临高度的环境不确定性时,企业会尝试着进行高程度的供应链整合[21]。为了应对动态变化的环境,应加强供应链成员间的协调关系,实现更高层次的协调[22]。为管控伴随环境不确定性下的资源不稳定性,企业倾向于与供应商和分销商结成稳固的同盟关系。环境不确定性越强,企业越需要政府的持续支持,以获取关键信息、宽松的管制政策和其他资源。

以上分析表明,环境不确定性越强,企业与利益相关者结成良好关联的价值越大,这将激励企业参与企业社会责任行为以获取利益相关者的积极响应。环境不确定性越强,管理者自身的能力和企业内部资源的作用越难以发挥作用,这将抑制过度自信管理者对利益相关者价值的轻视程度。总之,环境不确定性越强,过度自信管理者对企业社会责任的负面影响将越会受到抑制。基于此,本研究提出第二个假设:

假设2:环境不确定性会抑制管理者过度自信对企业社会责任的负向影响。

三、研究设计

1.样本选择与数据来源

本研究选择披露社会责任报告的沪深A股上市公司作为初始样本,研究区间为2011-2015年,在剔除变量缺失的样本后,最终得到研究样本1 674个,其中2011年、2012年、2013年、2014年和2015年的样本量分别为324个、378个、407个、421个和435个。

企业社会责任数据来源于润灵环球的第三方评级数据,管理者过度自信数据和财务数据等数据均来源于国泰安数据库。

2.模型设定与变量定义

为了检验管理者过度自信对企业社会责任的影响,即假设1,本文构建如下模型(1):

csrit=α1overconit+α2roeit+α3salesit+α4ratioit+ε

(1)

在模型( 1) 中,csrit为企业社会责任水平;overconit为管理者过度自信。参考以往的研究,模型还控制了以下变量:企业规模salesit、资产负债率ratioit和净资产收益率roeit。

为了检验环境不确定性的调节效应,即假设2,设定模型(2)。其中,环境不确定性以ucit表示。通过构建解释变量管理者过度自信与调节变量环境不确定性的交互项来验证调节作用是否存在。为了降低回归方程的多重共线性问题,本研究在考察自变量与调节变量的交互项时对自变量和调节变量进行了中心化处理。

csrit=α1overconit+α2ucit+α3overconit*ucit+α4roeit+α5salesit+α6ratioit+ε

(2)

本文的因变量为企业社会责任CSR,采用润灵环球企业社会责任评级数据,评分越高表示企业社会责任水平越高。自变量为管理者过度自信overconit。借鉴Hayward、李永壮的做法,以前三名高管薪酬占全部高管薪酬总额占比代表管理者过度自信程度,薪酬占比越高,管理者过度自信的程度越高[23-24]。一般越重要的领导层得到的薪酬越高,而其在领导层薪酬中占的相对比例越大,这样的管理者往往会更加容易过度自信[24]。

调节变量为环境不确定性ucit。借鉴李胜楠的度量方法,本研究使用过去5年销售收入的变异系数衡量环境不确定性[25]。

3.研究方法

本研究考察管理者过度自信与企业社会责任之间的关系,运用2011年至2015年上市公司的面板数据(panel data)开展研究。面板数据模型分析可以采用固定效应模型(fixed effect)和随机效应模型(random effect)两种方法,本研究将同时报告回归模型的随机效应和固定效应的结果,并根据Hausman 检验选择模型,采用的软件是Stata11.0。

四、实证结果分析

1.描述性统计分析

根据润灵环球企业社会责任评级数据,样本企业的社会责任得分均值从2011年的33.36分增至2015年的38.15分,最小值从2011年的15.12分增至2015年的19.29分,最大值从2011年的78.44分增至2015年的82.14分,可见,我国上市公司的企业社会责任水平近年来提升较快,但是整体水平仍不高。从2011年至2015年的均值等考察,上市公司前三名高管持股占所有高管持股的比例较为稳定,表明高管过度自信情况近年来整体较为稳定。

2.回归结果分析

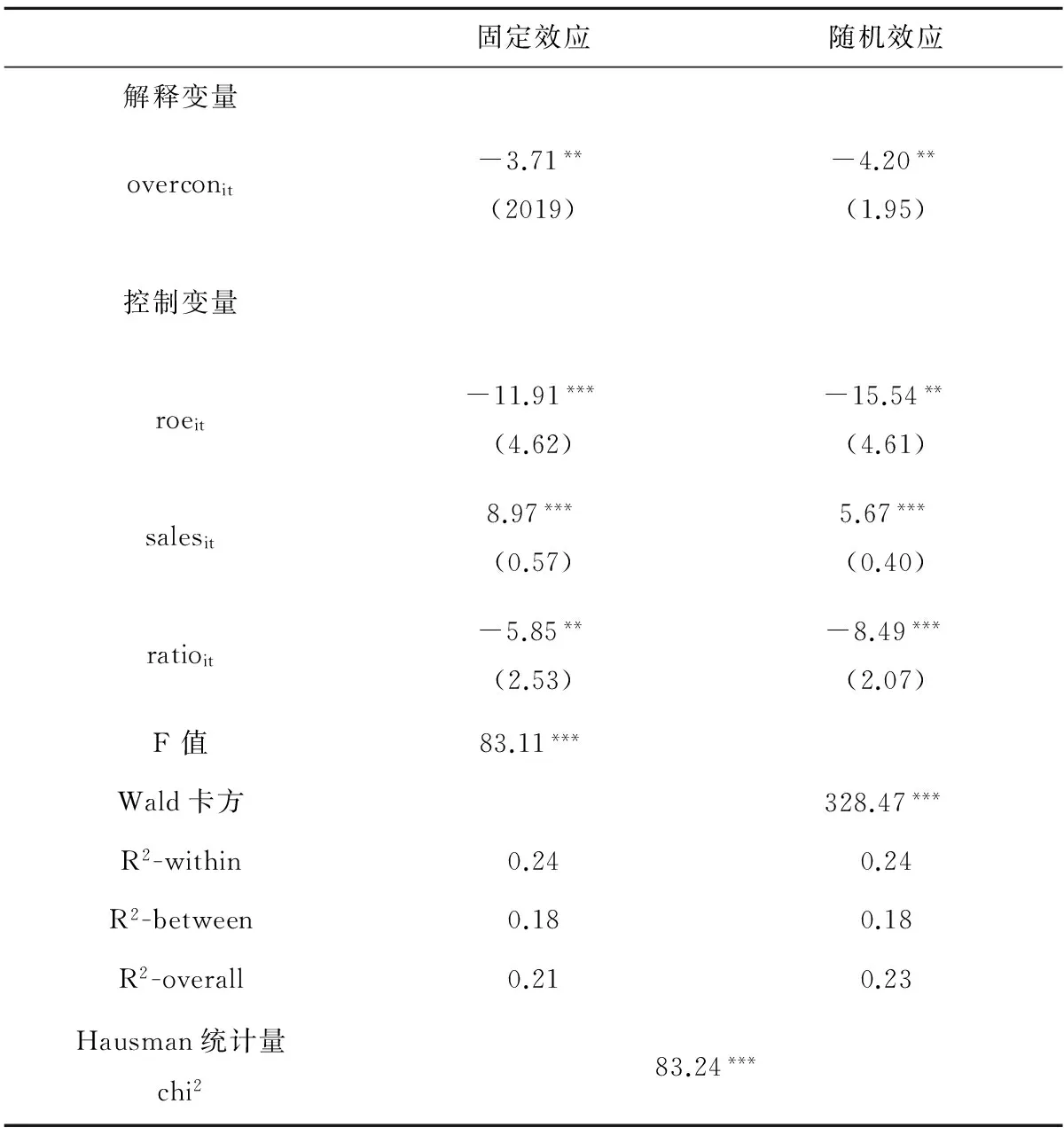

表1的模型为解释变量(管理者过度自信)对被解释变量(企业社会责任)的回归分析结果,以检验假设1,面板数据Hausman 检验结果表明,固定效应模型和随机效应模型具有显著的差异,选择固定效应模型作为分析模式。固定效应分析结果表明,管理者过度自信对企业社会责任的回归系数为负且显著,回归结果支持了管理者过度自信对企业社会责任具有显著负面作用的假设,假设1得到验证。

表1 管理者过度自信对企业社会责任的回归结果

下页表2在表1模型变量基础上加入调节变量环境不确定性、解释变量和调节变量交互项,以检验假设2。Hausman 检验结果表明,固定效应模型和随机效应模型具有显著的差异,选择固定效应模型作为分析模式。模型(1)固定效应分析结果表明,管理者过度自信与环境复杂性的交互项对企业社会责任的回归系数为正且显著。回归分析结果表明,随着环境不确定性变强,管理者过度自信与企业社会责任的负向关系得到抑制,回归结果支持了假设2。

表2 环境不确定性调节效应的回归结果

五、结 论

本文基于中国资本市场的数据,探讨了管理者过度自信对企业社会责任的影响,结果表明,管理者过度自信对企业社会责任具显著的负面影响,而环境不确定性能够抑制这种负面影响。

本研究具有一定的理论价值。一方面,本研究充实了关于企业社会责任驱动因素的研究文献。现有的研究大部分从公司治理等内部要素和市场化程度等外部因素来解析企业社会责任的影响因素。较少从管理者特征角度探讨管理者对企业社会责任的影响。本文研究了管理者过度自信对企业社会责任的影响,并探讨了环境不确定性的调节作用,从管理者心理认知因素解析企业社会责任的驱动因素,这进一步充实了关于企业社会责任影响因素的研究文献。另一方面,本文充实了高阶梯队理论的研究文献。高阶梯队理论提出,企业高层管理者的心理特征对企业行为及其绩效具有重要影响,企业最终将为高层管理者的偏见付出代价。本研究从管理者过度自信角度探讨了管理者偏见对企业社会责任的影响,实证结果表明管理者过度自信对企业社会责任具有显著的负面影响,进一步验证了管理者偏见对企业可持续发展具有的负面效应。本文从环境不确定性角度探讨了管理者过度自信与企业社会责任关系的调节效应,探讨了管理者偏见对企业产生负面影响的制度背景,这进一步充实了高阶梯队理论的研究文献。

同时,本研究也具有一定的实践价值。我国上市公司应高度关注管理者偏见对企业行为及绩效的负面影响。管理者过度自信对上市公司而言是一个硬币的两面,既能够激发企业的创新活力,也使企业备受社会的非议,促使企业较少履行社会责任。在企业社会责任价值受到广泛认可的背景下,管理者过度自信对企业社会责任的负面影响应予以高度关注。本研究还表明,环境不确定性能够抑制管理者过度自信对企业社会责任的负面影响。在不确定性的外部环境下,过度自信既能够推动企业勇于打破常规、开拓创新,还能够抑制过度自信对企业社会责任的负面影响。在考量管理者过度自信的负面效应时,企业应结合环境不确定性等制度因素,充分挖掘管理者心理特征因素的正面效应而抑制负面效应。

[1] 李正.企业社会责任与企业价值的相关性研究[J].中国工业经济,2006(2):77-83.

[2] 菲利普·科特勒.企业的社会责任[M].北京:机械工业出版社,2011.

[3] 钟宏武.企业捐赠作用的综合解析[J].中国工业经济,2007(2):75-83.

[4] 周建,方刚,刘小元.外部制度环境、内部治理结构与企业竞争优势[J].管理学报,2010(7):963-971.

[5] 周中胜,何德旭,李正.制度环境与企业社会责任履行[J].中国软科学,2012(10):59-68.

[6] YI T,QIAN C L,CHEN G L,et al.How CEO Hubris Affects Corporate Social Responsibility[J].Strategic Management Journal,2015(36):1338-1357.

[7] CARROLL A B.The Pyramid of Corporate Social Responsibility[J].Business Horizons,1991(7):39-48.

[8] GODFREY P C,MERRILL C B,JARED M.The Relationship between Corporate Social Responsibility and Shareholder Value[J].Strategic Management Journal,2009 (30):425-445.

[9] JOHNSON O.Corporate Philanthropy[J].Journal of Business,1966 (4):489-504.

[10] PORTER M E,KRAMER M R.The Competitive Advantage of Corporate Philanthropy[J].Harvard Business Review,2002 (12):5-16.

[11] FOMBRUN C J.Reputation:Realizing value from the corporate image[M].Boston:Harvard Business School Press,1996.

[12] FOMBRUN C J,GARDBERG N A,BARNETT M L.Opportunity Platforms and Safety Nets[J].Business and Society Review,2000(105):85-106.

[13] 陈夙,吴俊杰.管理者过度自信、董事会结构与企业投融资风险[J].中国软科学,2014(6):109-116.

[14] LARWOOD L,WHITTAKER W.Managerial Myopia[J].Journal of Applied Psychology,1977 (2):194-198.

[15] 马润平,李悦,杨英,等.公司管理者过度自信、过度投资行为与治理机制[J].证券市场导报,2012(6):38-43.

[16] MOORE D A,KIM T G.Myopic social prediction and the solo comparison effect[J].Journal of personality and social Psychology,2003(6):1121-1135.

[17] MALMENDIER U,TATE G.Who makes acquisitions?[J].Journal of Financial Economics,2008(89):20-43.

[18] 王宇.企业外部环境驱动下的战略变化及其绩效的关联性研究[M].成都:西南财经大学出版社,2009.

[19] 张军峰.企业与企业环境关系探究[J].管理评论,2008(8):59-64.

[20] 江旭,姜飞飞.不确定性、联盟风险管理与合作绩效满意度[J].管理工程学报,2015(3):180-190.

[21] 曾敏刚,朱佳.环境不确定性与政府支持对供应链整合的影响[J].科研管理,2014(9):79-86.

[22] BENSAOU M,VENKATRAMAN N.Configurations of Inter-Organizational Relationships[J].Management Science,1995 (9):1471-1492.

[23] HAYWARD L,DONALD C H.Explaining the Premiums Paid for Large Acquisition[J].Administrative Science Quarterly,1997 (1):103-127.

[24] 李永壮,刘斌,宁晓林.基于面板数据的领导层过度自信与企业绩效关系研究[J].中央财经大学学报,2015(6):105-112.

[25] 李胜楠,吴泥锦,曾格凯茜,等.环境不确定性、高管权力与过度投资[J].财贸研究,2015(4):111-121.

(责任编辑 谢媛媛)

Environmental Uncertainty,Managerial Overconfidence and Corporate Social Responsibility

JIANG Yanjun

(Dongguan Administrative Institute,Dongguan 523000,China)

Based on the data from Chinese capital market,using stakeholder theory and upper echelon theory,the impact of managerial overconfidence on corporate social responsibility(CSR) and the moderating effects of environmental uncertainty on relationships of the managerial overconfidence and CSR are discussed.The results show that managerial overconfidence has a significant negative impact on CSR,and environmental uncertainty can suppress the negative impact of managerial overconfidence on CSR.Listed companies should pay great attention to and inhibit the negative effects of managerial overconfidence on sustainable business growth.This study is valuable for further analyzing the driving factors of CSR and enriching the research literature on upper echelon theory.

corporate social responsibility(CSR); managerial overconfidence; environmental uncertainty

C933.4

:A

:1008-3634(2017)04-0001-06

2017-03-14

收稿日期:江炎骏(1983-),男,安徽望江人,副教授,博士。

猜你喜欢

法律方法(2022年2期)2022-10-20 06:41:56

中老年保健(2021年12期)2021-11-30 02:58:01

基层中医药(2020年7期)2020-09-11 06:37:50

中国外汇(2019年7期)2019-07-13 05:45:04

英语文摘(2019年2期)2019-03-30 01:48:32

经济技术协作信息(2018年12期)2019-01-14 02:46:56

系统工程与电子技术(2016年4期)2016-08-24 07:46:22

公民与法治(2016年14期)2016-05-17 04:14:58

当代教育论坛(2015年6期)2015-11-08 11:15:14

行政事业资产与财务(2015年23期)2015-10-26 03:13:36