商业银行高管薪酬对风险承担的影响

----基于中国上市银行实证研究

2017-09-23 01:31:40陈燕玲鲍慧玲何正亚

沈阳大学学报(社会科学版) 2017年4期

陈燕玲, 鲍慧玲, 何正亚

(安徽大学, 安徽 合肥 230601)

商业银行高管薪酬对风险承担的影响

----基于中国上市银行实证研究

陈燕玲, 鲍慧玲, 何正亚

(安徽大学, 安徽 合肥 230601)

研究国内外高管薪酬与风险承担关系的相关文献,提出研究假说,利用回归模型对高管薪酬对上市银行风险承担的影响进行实证分析,为假说提供佐证,探索二者之间的关系及其作用机理。研究结果表明:高管薪酬对商业银行风险承担呈显著负相关关系;商业银行风险具有明显的时间效应,前年度商业银行所面临的风险对后年度商业银行所面临的风险有显著的影响;股权性质也影响商业银行的风险承担水平。提出对我国上市银行高级管理层的薪酬结构和支付方式进行改进,规范高管薪酬制度,以降低我国商业银行所面临的风险。

上市商业银行; 高管薪酬; 风险承担; 实证

薪酬是管理层进行决策选择的重要依撑,而管理层的经济决策往往决定了银行所面临的风险大小,从这一层面上来讲,高管薪酬与银行风险承担之间存在必然联系。在互联网金融日益发展的今天,传统银行要在日益激烈的竞争中取得优势,就要重视风险管理,重视高管激励机制,留住人才,创造效益,降低风险,因此必须要对二者之间关系进行研究。文章对中国沪深A股市场上市银行2007—2015年的数据进行梳理,剔除了上市较晚的农业银行,选取相应变量,在实证结果的基础上对完善我国商业银行高管薪酬制度提出建议。

一、 文献回顾与假设的提出

1.高管薪酬与风险承担的关系

国外学者对高管薪酬与风险承担的关系进行了一系列的研究。Devers在行为代理模型、代理理论和前景理论的基础上,研究了CEO薪酬对公司风险承担的影响,认为高管薪酬两种不同的支付方式即股权薪酬和现金薪酬都对企业风险承担有重要的影响,且两种支付方式互相影响[1]。Sudip Datta等认为高管薪酬会使得高级管理层倾向于企业扩张,从而加大公司所面临的风险[2]。Becker研究发现,高管薪酬在很大程度上与高风险的股票价格密切相关,从高级管理层的角度看,高薪酬的管理人员比低报酬的管理人员更偏好风险[3]。Beatty等通过实证研究发现,高管薪酬与风险承担始终呈现明显的负相关关系,高管薪酬越高,公司面临的风险水平和程度越低[4]。Kose发现,集中监管银行资本充足率对控制银行的风险承担并没有显著效果,而高管薪酬对风险承担有很重要的影响,银行的所有者选择一个最优的高管薪酬结构能够获得一个价值最大化的投资决策[5]。Haq等通过对1997—2004年212家美国银行的面板数据进行实证研究,发现银行高管与银行股东的风险偏好不同,银行高管厌恶风险而银行股东更偏好风险。结果显示,银行的风险承担和高管薪酬呈非线性的U型关系[6]。

国内也有很多专家学者对高管薪酬与风险承担之间的关系进行了研究。 宋清华通过对2000—2010年13家商业银行的非平衡面板数据进行实证研究,认为我国商业银行高管薪酬与风险承担呈倒U型关系, 高管薪酬激励在提升了银行绩效的同时也加大了银行的风险, 建议在对高管薪酬进行制度设计时要充分考虑风险因素[7]。 刘轶的研究也得出同样的结论, 即高管薪酬与安全性、成长性呈倒U形关系[8]。张雪兰将高管薪酬分解为权力薪酬、激励薪酬和操作薪酬, 通过实证研究发现银行高管的激励薪酬与系统性风险显著正相关, 其传导渠道为期限错配[9]。

2.高管薪酬影响银行风险的作用机理

锦标赛理论是指在晋升和奖励的结果不明确的情况下,员工会为了获得晋升机会和奖励对工作更加积极。该理论主张有效利用奖励和晋升激励员工。根据锦标赛理论,只有在信息对称、有足够激励的情况下,员工会将自身利益与企业利益结合在一起,而高管层由于监督难度大且成本高,很难根据其边际产出支付薪酬,代理人具有较强的偷懒动机,可能增加企业经营决策过程中的不确定性,给企业带来风险[10]。

委托代理问题是公司进行风险管理必须考虑的问题,在治理实践中,合理的高管薪酬激励制度能够促使管理者审慎对待公司所面临的风险,并将他们的风险行为控制在公司所能容忍的范围之内,且与公司的风险管理制度相适应。许多行为代理理论的研究都表明,管理者大多是损失规避型,他们的行为和决策追求的是个人的损失最小化,而不是个人收益及效用的最大化[11]。高管薪酬激励制度不当,容易引起代理人忽视企业所面临的风险,追求个人效应最大化,从而导致过度规避风险或追求冒险的行为。在高管薪酬构成中,与职位相关的固定薪酬占比越大,高级管理人员就越可能倾向于“坐享其成”,没有动机去寻求和实施促进企业增值的创新和投资机会,更加倾向于规避风险[1]。也有研究表明,绩效薪酬通常以奖金的形式进行发放,与管理人员的短期绩效息息相关,奖金的设置和派发通常会助长管理人员经营决策的短期化倾向,忽视与高收益相伴而生的高风险[12]。在薪酬实践时,高管在进行决策实践中,并不需要对决策失败负额外责任,保底奖金、高额的离职金反而成为高管人员经营决策失败的嘉奖,在这种具有保险色彩的薪酬制度安排下,管理人员过度追求风险成为必然。薪酬激励安排中,报酬与风险具有非对称性,经理人能够从成功的投资中获得可观的收入,却无需承担投资失败造成的风险,高级管理人员倾向于追求过度投资,加大企业经营的风险[13]。还有研究表明,核心高管薪酬与资本投入的关联性随资本投入规模的不同而呈动态变化。资本投入规模越大的企业核心高管薪酬对资本投入的影响越弱[14]。

3.假设的提出

假设1 上市商业银行高管薪酬对银行风险承担有负向影响。

一般来说,商业银行高管注重的是个人收益及效用的最大化,而不是银行效益最大化,高管往往会根据自己所获得的薪酬及银行相关的薪酬激励政策,决定相应经营决策。据此来说,银行高管薪酬会影响高管的管理行为及风险偏好,从而影响银行发展方向、进程和规模等,且这种影响不仅仅是当期还会有一定的时间效应。

假设2 上市商业银行高管薪酬对商业银行风险承担具有滞后影响效应。

不同性质的商业银行往往有不同的经营目标。一般而言,政府或国有企业控股的商业银行更加注重资产的安全性和稳健性,与政府的调控政策和调控目标协调性较大,不是以实现自身效益最大化为经营目标,不会为获得收益而追求高风险项目。非国有控股的商业银行管理层会更加注重股东权益和自身利益最大化。不同性质的商业银行高管薪酬均具有内部趋同性,但二者之间存在差别[15]。

假设3 不同性质的银行高管薪酬对商业银行的风险承担的影响不同。

二、 变量、模型及数据

1.变量说明

(1) 被解释变量。银行风险承担可以用商业银行所面临的风险的大小加以衡量,用衡量商业银行风险的指标作为被解释变量。衡量商业银行风险的指标有很多,包括不良贷款率、拨备覆盖率、风险加权资产比率和银行破产风险比率等。本文采用风险加权资产比率,即风险加权资产与总资产的比率。

(2) 核心解释变量。主要考量商业银行广义高管薪酬对风险承担的影响。商业银行高管主要包括董事长、监事长、董秘、行长、副行长,以及按照部门设置的首席或总监,不包括在股东单位领取薪酬的高级管理人员。由于我国商业银行很少采取股权激励的形式发放职工薪酬,故本文仅考虑商业银行年报及补充公告中披露的基本薪酬、奖金及福利等货币薪酬激励部分,采取的是全部高管的薪酬加以平均再取对数的方法。

(3) 工具变量。为了了解在不同的时间范围内银行风险是否会相互影响,将风险加权资产比率滞后一期和滞后两期作为解释变量的一部分进行回归分析,以此确定银行前期风险是否会对商业银行后期所面临的风险存在影响。

(4) 控制变量。商业银行的风险受多种因素的影响,为了比较充分地考虑高管薪酬与商业银行风险承担之间的关系,引入控制变量控制其他因素对回归模型的影响。引入商业银行规模变量,考虑到风险加权资产比率并未考虑银行流动性风险,采用商业银行的流动性净额取对数,以衡量银行的流动性风险。根据银行的不同性质,引入虚拟变量(国有控股银行为1,非国有控股银行为0),分析不同规模和性质的银行面临的风险是否存在差异(见表1)。

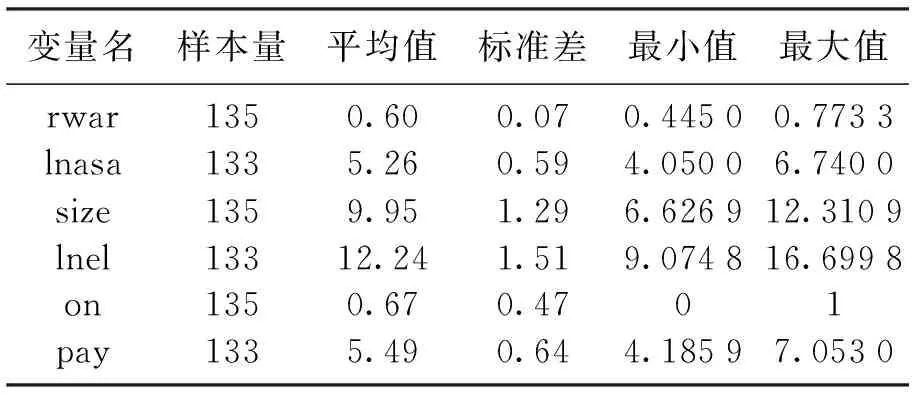

表1 研究变量的定义及符号

2.模型设定

研究高管薪酬对上市银行风险承担的动态影响,将银行所面临的风险作为被解释变量,银行内部高管薪酬作为解释变量,因为银行风险受到多重因素的影响,在解释变量的基础上考虑银行规模、流动性、银行性质等因素,设置相应控制变量,通过建立面板数据回归模型,研究上市商业银行的薪酬制度设计对银行风险承担的影响。高管薪酬与上市商业银行风险承担关系的线性模型设定如下(下标i和t分别表示不同的银行和年份)。

模型(1)引入多个控制变量,考察多种影响因素,以保障回归模型的完整性和准确性,但是并没有考虑到商业银行风险的时间效应,即没有考虑到不同时间范围内风险效应相互影响的特点,为了能够有效考察风险的时间效应问题,并对前面所提的假设2进行检验,将模型(1)进行改进,加入上市商业银行面临风险的时间效应,由此得出模型(2):

为了考察上市商业银行高管薪酬对其风险承担的滞后影响效应,即对假设2进行检验,将商业银行风险承担作为被解释变量,将高管薪酬的滞后项作为解释变量,再加入相应的控制变量,得出模型(3):

3.样本数据选取

选取在沪深A股市场上市的15家商业银行2007—2015年间的数据,共计1 203个样本(见表2),构建一个平衡面板数据(数据主要来源于15家上市商业银行在官网公布的年报及公告,以及金融界、新浪财经等数据网站)。

表2 研究变量描述性统计

三、 实证分析

1.实证结果及分析

借助stata计量软件,选择GMM估计方法,对模型(3)进行估计,所得回归结果进行abond和工具变量有效性检验,不存在自相关且工具变量的设置是有效的。在模型中设置的变量效果非常好,除去变量流动性净额和常数项这两个变量在10%的水平上不显著以外,其他变量均保持显著相关(见表3)。

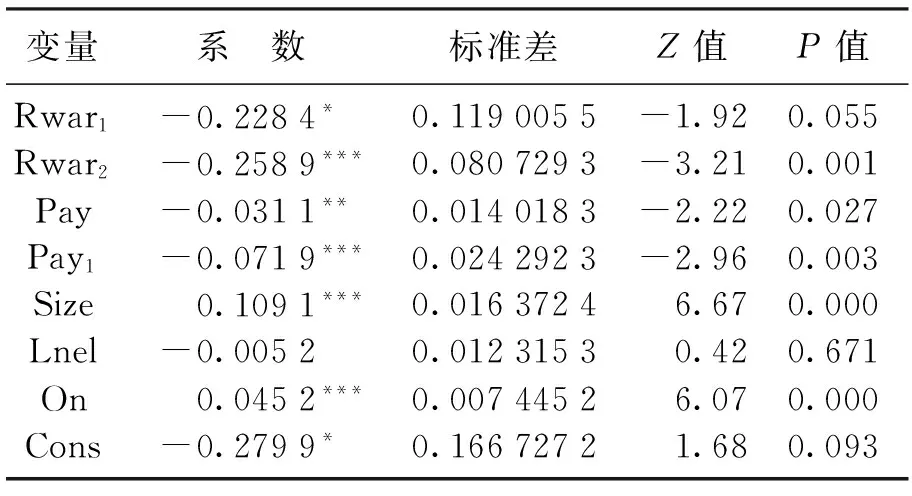

表3 线性模型的估计结果

注: ***、**和*分别表示在1%、5%和10%的水平上显著,下同。cons为常数项,下同。

(1) 高管薪酬与商业银行风险承担在5%的置信水平上显著负相关,表明商业银行给予高管薪酬激励越高,商业银行所承担的风险越小。商业银行多采用绩效考核机制,管理人员的薪酬往往与商业银行的效益和经营状况直接挂钩,为保持银行效益,保证收入,在进行经营决策过程中,商业银行管理人员更加注重银行的风险管理体系建设和盈利能力建设,在进行投资和业务选择时兼顾安全和盈利性两个方面的内容。同时,银行的风险具有明显的时间效应,前期的风险会大大影响后期风险水平。管理人员为追求高薪酬,倾向于进行比较安全的投资和经营决策,以保持长久效益,更加注重风险管理。该结论对假设1进行了有效检验。

(2) 商业银行的风险存在明显的时间效应,对风险变量滞后两期,对薪酬项进行滞后一期加入回归方程后,效果均为显著负相关,即前期商业银行的风险对其后期的风险存在负向影响。前期商业银行面临的风险高,银行会加大对于风险的管理,尽力降低面临的风险,银行的风险承担在此基础上呈现出负向的传递效应。而薪酬和薪酬的滞后期与银行的风险承担也存在显著的负相关关系,表明我国商业银行高管薪酬决定虽具有一定的特殊性,考虑的因素较为复杂,但是基本上与银行绩效相符合,且受薪酬支付方式的影响,薪酬与风险之间的时间效应明显。前期薪酬较低,决策者和执行者为扩大绩效,提高薪酬,在下一时期会倾向与收益较为显著的投资项目和决策,风险与收益成正比,银行面临的风险也就增加。该结论对假设2进行了佐证。

(3) 虚拟变量on与风险之间的正向关系非常显著,表明不同性质的商业银行所面临的风险是不同的。在实证结果中,on的符号为正,表明商业银行所面临的风险与其性质显著正相关,不同性质的商业银行高管薪酬对其风险承担有不同的影响。我国国有控股商业银行高管薪酬对数值为5.1,而非国有控股商业银行为5.7,后者高于前者。国有商业银行部分高管大多是由政府直接任命或指派,银行高管薪酬更多的与国家政策等非经济因素相关,与风险承担关系不是很显著。国有银行规模较大,所获得的政府支持较多,其出于政治目的和社会目的,忽视风险的情况时有发生。而非国有银行在规模、政府支持和客户质量等方面不及国有银行,银行高管薪酬依赖于其业绩,为保证银行的安全和稳健性,高管们致力于风险管理,银行风险承担较小。该结论对假设3进行了佐证。

(4) 商业银行的风险承担与商业银行规模呈显著的正相关关系,一方面银行规模越大,获得的政府支持越多,大而不倒的情况越严重;另一方面银行规模越大,其面临的客户资源往往是那些经营效益较好、信用状况较好的企业,在长期合作的前提下,银行往往会忽略一些必要的客户审查流程,致使风险滋生。在经营效益较好的银行机构中,高收益同样包含着高风险,商业银行收益较高,同时也担负着较高的风险。商业银行的流动性与商业银行所面临的风险负相关,即商业银行流动性越高,应对风险的能力越强,风险承担也就越小。流动性与风险之间关系不显著主要与银行特殊的经营模式有关,银行经营的是资金这种特殊的商品,负债是其根本,自身资产尤其是流动性资产较少,这使得流动性对于银行风险的影响并不像其他形式的企业一样影响巨大。

2.稳健性检验

衡量商业银行风险的指标种类繁多,为了检验研究结论的稳健性,将选取银行高管薪酬前三位平均数(pay)作为广义高管薪酬的替代变量,进行上述实证研究的稳健性检验,检验方法同样是对替换被解释变量以后的模型进行系统矩估计(见表4)。

表4 稳健性检验结果显示

除去商业银行流动性净额(Lnel)变量以外,其他变量皆显著。同时不同变量对商业银行风险承担进行影响的方向不变,影响作用相同,对前文中所得出的结论进行了佐证,增加了结论的可信程度。

四、 结论与启示

基于中国15家上市商业银行2007—2014年面板数据,利用回归模型,将银行风险作为被解释变量,高管薪酬作为解释变量,对商业银行高管薪酬与风险承担之间的关系进行了实证分析,并进行了相应的稳健性检验。研究结果表明:高管薪酬与商业银行风险承担之间呈显著负相关关系,高管薪酬越高,银行所面临的风险越小;商业银行风险具有明显的时间效应,前年度商业银行所面临的风险对其后年度面临的风险有显著的影响;商业银行由于性质的差别,所面临的风险有显著地不同。一般而言,国有银行面临的风险较大,非国有银行面临的风险较小。

商业银行高管薪酬制度与商业银行风险承担有十分紧密的联系,高管薪酬制度早已成为公司治理和风险管理的重要组成部分。研究也表明,我国商业银行高管薪酬结构和支付方式与银行所面临的风险结构不匹配,不能将银行效益与高管个人收益紧密结合,难以激励高管对银行风险进行有效管理。

研究得到的启示:①完善商业银行高管绩效薪酬制度,改善激励机制,将商业银行的发展与高管个人发展和收益有效结合起来,使得管理层在追求效益的同时更加注重银行的风险管控。②去除我国商业银行高管薪酬的行政化因素。行政化的高管薪酬制度与我国市场经济的竞争机制相悖,高管薪酬制度应注重市场激励,加强市场化定价,减少行政干预。③完善高管薪酬信息披露制度,形成对高管薪酬制度的有效监督,规范管理层行为,降低代理人风险。

[ 1 ] DEVERS C E,McNAMARA G,WISEMAN R M,et al. Moving closer to the action: examining compensation design effects on firm risk[J].Organization Science, 2008,19(4):548-566.

[ 2 ] DATTA S, MAI I D, RAMAN K. Executive compensation and corporate acquisition decisions[J]. The Journal of Finance, 2001,56(6):2299-2336.

[ 3 ] BECKER B O. Wealth and executive compensation[J]. The Journal of Finance, 2006,61(1):379-397.

[ 4 ] BEATTY R P,ZAJAC E J. Managerial incentives, monitoring, and risk bearing: a study of executive compensation, ownership, and board structure in initial public offerings[J]. Administrative Science Quarterly, 1994,39(2):313-335.

[ 5 ] JOHN K,SAUNDERS A,SENBET L W. A theory of bank regulation and management compensation[J]. Review of Financial Studies, 1996,13(1):95-125.

[ 6 ] HAQ M,WILLIAMS B,PATHAN S. Managerial incentives, market power and bank risk-taking[J]. SSRN Electronic Journal, 2010:1-31.

[ 7 ] 宋清华,曲良波. 高管薪酬、风险承担与银行绩效:中国的经验证据[J]. 国际金融研究, 2011(12):69-79.

[ 8 ] 刘轶,王折学,刘银. 商业银行高管薪酬、薪酬差距与绩效[J]. 湖南大学学报(社会科学版), 2013(5):78-83.

[ 9 ] 张雪兰,卢齐阳,鲁臻. 银行高管薪酬与系统性风险:基于中国上市银行(2007—2013)的实证研究[J]. 财贸经济, 2014(11):43-54.

[10] 鲁海帆. 高管团队内薪酬差距、风险与公司业绩[J]. 经济管理, 2011(12):93-99.

[11] DEVERS C E,WISEMAN R M,HOLMES R M. The effects of endowment and loss aversion in managerial stock option valuation[J]. Academy of Management Journal, 2007,50(1):191-208.

[12] EAELE J E. The emerging role of claw back policies for managing risk in compensation programs[J]. Benefit Law Journal, 2010,23(1):72-79.

[13] MURPHY K J,JENSEN M C. CEO bonus plans: and how to fix them[J]. Social Science Electronic Publishing, 2011.

[14] 张浩,丁明智. 管理团队核心高管薪酬地位、股权特征与资本投入:基于高技术企业的实证研究[J]. 沈阳大学学报(社会科学版), 2016(5):552-557.

[15] 朱蓉. 高管薪酬契约、风险控制与企业绩效[J]. 金融理论与实践, 2015(7):22-27.

【责任编辑李艳】

InfluenceofExecutiveCompensationonBank’sRisk-Taking:BasedonEmpiricalResearchonListedBanksinChina

ChenYanling,BaoHuiling,HeZhengya

(AnhuiUniversity,Hefei230601,China)

The relevant literature of the relationship between executive compensation and risk at home and abroad is analyzed. This paper puts forward the hypothesis of research, and uses the regression model to analyze the impact of executive compensation on the risk of listed banks; evidence is provided for the hypothesis, the relationship between the two and its mechanism are explored. The results show that there is a significant negative correlation between executive compensation and commercial bank risk; commercial bank risk has obvious time effect, the risks faced by commercial banks in previous year have a significant impact on the risks faced by commercial banks in the next year; ownership property also affects the level of commercial banks’ risk taking. It puts forward the improvement of the salary structure and payment method of senior management of listed banks in our country, and standardizes the executive compensation system so as to reduce the risks faced by commercial banks in China.

listed commercial bank; executives compensation; risk-taking; empirical

F 832

: A

2017-02-17

国家社会科学基金资助项目(14BJY039)。

陈燕玲(1970-),女,安徽金寨人,安徽大学副教授。

2095-5464(2017)04-0407-05

猜你喜欢

大众投资指南(2020年10期)2020-07-24 08:03:40

现代经济信息(2020年34期)2020-06-08 06:02:06

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

消费导刊(2018年8期)2018-05-25 13:19:58

消费导刊(2017年20期)2018-01-03 06:27:21

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

当代经济(2015年4期)2015-04-16 05:57:02