独立审计市场结构研究:基于集中度的视角

2017-09-22 13:21叶陈刚冯银波

国际商务财会 2017年6期

关键词:集中度

叶陈刚 冯银波

【摘要】本文利用中注协发布的2010~2015年会计师事务所综合评价前百家信息,对我国独立审计市场结构进行了分析,结果显示:就绝对集中度指标来看,我国独立审计市场结构处于低集中寡占和原子型之间;就赫芬达尔指数和熵指数来看,仍处于非集中状态。

【关键词】独立审计;审计市场结构;集中度;赫芬达尔指数

【中图分类号】F239

一、引言

集中度能够在一定程度上显示特定市场的竞争程度,反映特定市场受大型经济组织控制的状况。传统产业组织理论认为较高的市场集中度表明特定市场上大部分的销售额或市场被较少的企业控制,使市场的竞争性降低。

在独立审计市场上,会计师事务所之间的合并从未间断,1989年国际“八大”合并为国际“六大”、1997年进一步合并为国际“五大”,2002年随着安然事件的爆发,安达信会计师事务所轰然倒台,从而国际“五大”变成了国际“四大”。一度引起了人们对审计市场是否过度集中、合并是否已经形成了垄断、是否会妨碍有效竞争以及竞争的削弱是否会侵蚀审计的独立性的担忧。与国际市场上人们担忧行业内事务所过度集中以及垄断对市场效率的损害不同,国内市场上监管部门更多关注的是行业内过度竞争对审计独立性的削弱,以及由此导致的可能的审计失败和审计意见购买。

据中注协编制的《2016年会计师事务所综合评价前百家信息》(以下简称“综合评价前百家”),2015年前百家总收入为464.9亿人民币,较去年的前百家总收入394.8亿增长17.76%,综合评价前十名入围所与去年相比没有变化。截至2015年底,全国共有合伙制事务所(含分所)3689家,有限责任制事务所(含分所)4685家。可见,虽然国内审计市场形成了十余家初具规模的大所,但整体上仍然是小、多、散的格局,集中度仍然不高。

二、独立审计市场集中度的测定指标

市场集中度是指某一产业市场内买卖双方的数量及其相对规模的分布特征。独立市场集中度的测定主要是指对会计师事务所(审计市场的卖方)集中度的测量,有几种常用的统计测量方法,但是没有一种是完美的,至于实际应用时如何选择,大多数情况下取决于可获得那些数据,以及所要检验的问题。

测试独立审计市场集中度的一个最简单可行的办法就是观察会计师事务所的数量。当然,对于审计市场来说,我们可能也会关心过度竞争的情況,那么减少会计师事务所的数量是比较直接的方法。除了观察数量以外,还有一些考察集中度的方法,如行业集中率、赫芬达尔一赫希曼指数、熵指数等,也是各有优缺点和使用条件,其中前两种比较常用。

(一)绝对集中度(CR)

绝对集中度(Concentration Ratio,CR),是指特定产业相关市场上规模最大的前n家企业所占市场份额的总和。计算公式如下:

(二)赫芬达尔指数(HHI)

赫芬达尔指数,(Herfindahl-Hirschman Index,HHI)是一种测量产业集中度的综合指数。其计算公式为:

一般而言HHI值应界于0与1之间,但使用时常常将其乘以10000,越接近0表示竞争越充分,越接近10000表示越集中。

(三)熵指数(EI)

熵指数(Entropy Index,EI)借用了信息理论中熵的概念,具有平均信息量的含义。其计算公式为:

三、独立审计市场集中度:基于综合评价前百家信息

(一)总体情况

根据2011~2016年综合评价前百家,2010~2015年前百家事务所本身业务收入合计分别为2310382.64万元、2 788 762.56万元、3 144 854.65万元、3 475 637.59万元、3 947 923.81万元、4 648 691.38万元,注册会计师人数合计分别为24 968人、25 577人、26 087人、27 198人、28 816人、30 902人。业务收入和注册会计师人数均实现连续6年增长,其中:业务收入合计增长101.21%,年均增长16.87%,注册会计师人数合计增长23.77%,年均增长3.96%。

1.国际四大与国内四大综合排名

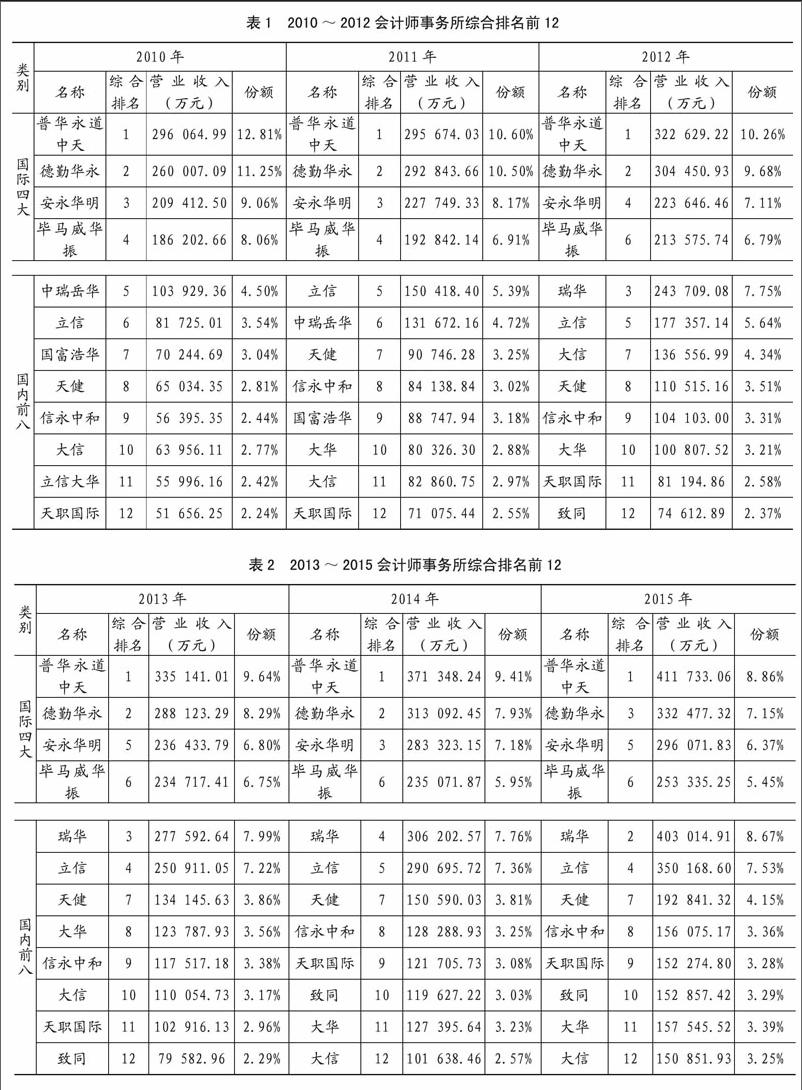

国际四大(特指普华永道、德勤、安永和毕马威),根据综合评价前百家数据,2010、2011年综合评价前四均为国际四大;2012~2015年普华永道中天稳居第一、毕马威华振则稳居第六,德勤华永分别排名2、2、2、3,安永华明分别排名4、5、3、5。总体上,国际四大2011年之前稳居综合排名前四,2012年之后也均在前六名以内,显示出较强的综合实力(见表1、表2)。

国内四大(除国际四大外综合评价排名前四的国内所)近几年也逐步稳定,2012年起国内所第一、第二分别是瑞华、立信;2013年起天健一直排名第三,2014年起信永中和一直排名第四。2014、2015国内四大稳定,分别是瑞华、立信、天健、信永中和。总体上,国内四大基本稳定,其中:瑞华、立信实力逐步增强,稳居国内所第一、第二,综合排名一度超越安永华明、毕马威华振;天健、信永中和奋起直追,实力逼近国际四大(具体见表1、表2)。

2.国际四大与国内四大比较

国际四大2010年营业收入为951 687.24万元,2015年为1 293 617.46万元,增长35.93%,年均增长5.99%;国内四大2010年营业收入为320 933.41万元,2015年为1 102 100万元,增长243.40%,年均增长40.57%。2010年国际四大营业收入约为国内四大的3倍,到2015年为1.17倍;绝对数上,2010年国际四大营业收入比国内四大高出630 753.83万元,到2015年仅高出191 517.46万元,差距迅速缩小,总体规模则基本持平。endprint

近6年来,国际四大营业收入增长缓慢、平稳,国内四大营业收入则呈现快速、大幅增长趋势(见表3、图1),其中一个重要原因为事务所合并。如2013年中瑞岳华和国富浩华合并,合并后瑞华2012年度业务收入超过28亿元(其中:事务所本身营业收入243 709.08万元,与事务所统一经营的其他执业机构业务收入42 057.35万元),拥有9 000多名员工,2 600名注册会计师,334名合伙人。

国际四大2010年注册会计师人数为3 340人,2015年为3 648人,增长9.22%,年均增长1.54%;国内四大2010年注册会计师人数为4 020人,2015年为7 184人,增长78.71%,年均增长13.12%。2010年国内四大注册会计师人数约为国际四大的1.2倍,至2015则增至1.97倍。

整体上,近6年以来国际四大注册会计师人数平稳,年均增长率较低,而同期国内四大注册会计师人数则呈现快速、大幅增长趋势(见表4、图2),其中一个重要原因为事务所合并。

(二)CR分析

就营业收入计算的前n大来看,我国独立审计市场CR4持续下降,CR8在2012年达到最高点以后,也呈下降趋势,近三年CR4、CR8、CR12基本稳定在32%、52%、65%的水平上(见表5、图3);就注册会计师人数看,CR4、CR8、CR12均在2013年达到最高点,然后分别稳定在24%、38%、49%的水平上(见表6、图4)。

美国经济学家贝恩将产业市场结构分为寡占型(CR4≥30%、CR8≥40%)和原子型(CR4<30%、CR8<40%)两大类。其中,寡占型细分为高寡占型(CR4≥65%、CR8≥85%)、中集中寡占型(35%≤CR4<65%、45%≤CR8<85%)、低集中寡占型(30%≤CR4<35%、40%≤CR8<45%)(王俊豪,2015)。根据以上标准,依据营业收入的标准我国独立审计市场结构基本上属于低集中寡占型,依据注册会计师人数标准属于原子型。

(三)HHI和E1分析

我国审计市场以营业收入衡量的HHT,2013年以后基本稳定在430~460之间;以注册会计师衡量的HHI,2013年以来也基本稳定在280~300之间,二者均降幅极小。EI则一直比较稳定,2010~2015年以营业收入基准计算的EI稳定在1.5的水平上,注册会计师人数基准的EI稳定在1.7的水平上(见表7)。

根据美国司法部(DOJ)和联邦贸易委员会(FTC)联合发布的《横向兼并指南》,市场的HHI低于1 000,市场处于非集中状态;市场的HHI介于1 000和1 800之间,市场处于中等集中状态;市场的HHI高于1 800,则市场处于重度集中状态。近几年,无论HHI还是EI均没有大的变化,集中度指数基本稳定,以美国司法部和美国联邦贸易委员会的以上标准,我国独立审计市场仍处于非集中状态(也即竞争型市场结构)。

四、结论与政策建议

就绝对集中度指标来看,按美国经济学家贝恩的标准,我国独立审计市场结构处于低集中寡占和原子型之间;就赫芬达尔指数和熵指数来看,按美国司法部和美国联邦贸易委员会标准,仍处于非集中状态。整体上,无论采用那种测定指标,以前十二大会计师事务所为基础度量的市场集中度都基本稳定,表明我国独立审计市场初步形成了以国际四大和国内八大为主的轻度低集中寡占市场结构。就我国审计市场集中度的现状,结合以国际四大为代表的西方发达国家审计市场的发展,笔者提出:

(一)进一步完善做大做强战略

国办发[2009]56号文起到了一定的示范作用,在“做大做强”战略引导下,瑞华、立信先后借助政策機遇实现了规模的突破。但是我们也应该意识到,2013年以来以市场集中度指标衡量的我国独立审计市场竞争格局基本稳定,要想进一步提高集中度,持续引导事务所合并,必须要进一步完善相关做大做强政策。

(二)适时取消证券市场准入

注册会计师事务所证券市场准入作为一种产业政策,直接限制了竞争,保护了在位会计师事务所的既得利益,短期内有利于“做大做强”,但长期看,会使独立审计市场缺乏竞争活力,不利于培养事务所的核心竞争力。因而,逐步降低准入门槛,适时取消证券市场准入,建立起以竞争为基础的市场机制,借助市场的力量进行优胜劣汰。

(三)持续加强执业质量检查

从2011年开始,中注协、财政部每年都会对会计师事务所进行执业检查,对涉及上市公司的,证监会也会有一定的检查和处罚权。会计师事务所执业质量的提升是一个长期工程,要通过不断完善执业质量检查制度,加强检查与处罚力度,逐步引导注册会计师及会计师事务所建立一套全面、完整、可靠的质量保证体系,同时淘汰一批质量无法达标的中小事务所。endprint

猜你喜欢

商情(2017年34期)2017-11-27

经营者(2017年9期)2017-11-14

东北财经大学学报(2017年5期)2017-10-27

新西部下半月(2017年4期)2017-06-08

对外经贸(2017年2期)2017-03-21

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31

现代经济信息(2016年9期)2016-05-24

湖南师范大学社会科学学报(2014年5期)2014-09-22