资产组减值分摊前账面价值的一种估算方法

2017-09-22 01:07

武汉船舶职业技术学院学报 2017年2期

(武汉船舶职业技术学院 经济与管理学院,湖北武汉 430050)

资产组减值分摊前账面价值的一种估算方法

肖岚

(武汉船舶职业技术学院 经济与管理学院,湖北武汉 430050)

本文首先以某一资产组中某一资产为例,按会计准则及三次分摊法相关要求,建立了基于财务建模的资产组减值分摊的数学模型,然后给出账面价值估算的具体实现过程,最后通过具体算例,给出了结合MATLAB与EXCEL软件进行迭代反求账面价值的求解结果表。结果表明,随着最终分摊减值损失的增大,某项资产分摊前账面价值也随之非线性增大。

财务建模;资产组减值分摊;账面价值估算;程序化

根据会计准则,期末资产核算时,需要对减值资产进行测试并进行分摊计算,然后进行财务记账确认。目前主要采用人工计算或是计算程序进行计算,这两种方法都是按既定的计算顺序进行计算,都是顺算法。然而,作为企业的管理者,有时需要知道资产分摊后最终确认的减值损失价值后能估计出分摊前某项资产的账面价值,此时采用传统的顺算法很难满足这一要求。对于资产组减值分摊,很多人都进行了研究。李进博[1]从两种方法的目标出发,研究了它们的差异并指明了各预期损失模型存在的缺陷,提出了我国资产减值损失模型的应对方式。张晓辉[2]对两种资产组减值的会计处理进行了分析。杨琴[3]等对涉及二次分摊资产组减值的会计处理进行了研究并结合具体算例给出了处理过程。牛春娟[4]提出了较为符合我国国情的会计减值计算处理的“独立观”,并给出了一些针对会计实务的合理建议与对策。

本文以财务建模相关方法为基础,结合会计准则的相关规定,采用三次分摊法建立了资产组减值损失分摊相关计算数学模型,运用数值分析方法,采用MATLAB 软件编制了资产组减值分摊过程中反求某项资产账面价值的运算程序,取得了较好的效果,此法可以为企业管理者提供较为精确的分摊前某项资产账面价值的准确数值。

1 数学模型

根据会计准则[5]及三次分摊法相关特点,给定某一资产组,以其中某一资产为例,其余各项资产计算表达式与之一致,建立如下数学表达式:

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

式中:T为资产账面总价值;x1为目前资产账面价值;x2为资产组预计可回收金额;x3为公允价值减处理费用后的净额;x4为预计未来现金流量的现值;y1为第一次分摊时的账面价值比例(%);y2为第一次应分摊的减值损失;y3为第一次可分摊的减值损失;y4为第一次分摊后的账面价值;y5为未能分摊的减值损失;y6为应进行第二次分摊的账面价值;T2为第二次分摊的账面总价值;y7为第二次分摊比例(%);y8为第二次分摊比例(%);y9为第二次可分摊的减值损失;y10为第二次分摊后尚未摊充的减值损失;y11为应进行第三次分摊的账面价值;y12为第三次分摊的比例(%);T3为第三次分摊的账面总价值;y13为第三次分摊的减值损失;y14为最终应分摊减值损失;k为分摊后的账面价值。

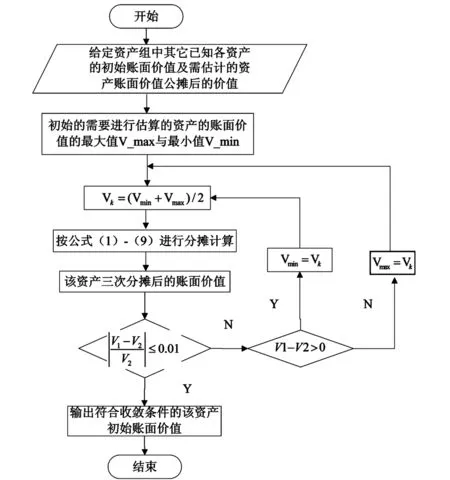

2 账面价值估算的实现过程

账面价值的初始价值会影响三次分摊后的减值损失。估算中,首先根据资产组中其它资产账面价值,并结合市场价格及自身一些特定的账面处理模型等,综合给出一个初始需要进行估算的资产的账面价值V0,结合式(1)-(9),计算出该资产三次分摊后的账面价值V1。然后将已知资产分摊后最终确认的账面价值V2与计算出该资产三次分摊后的账面价值V1进行对比分析,根据结果进行判断,判断迭代条件如下:

(10)

如果达到要求,就停止计算,如果没有达到收敛要求,就按二分寻优方法重新寻找账面价值V0_new,并重新代入式(1)- (9)进行计算,直到达到式(10)的收敛条件为止。从而通过这种迭代求解的方法间接地获得该资产分摊前的账面价值。具体实现流程如图1所示。

图1 计算流程

3 具体算例

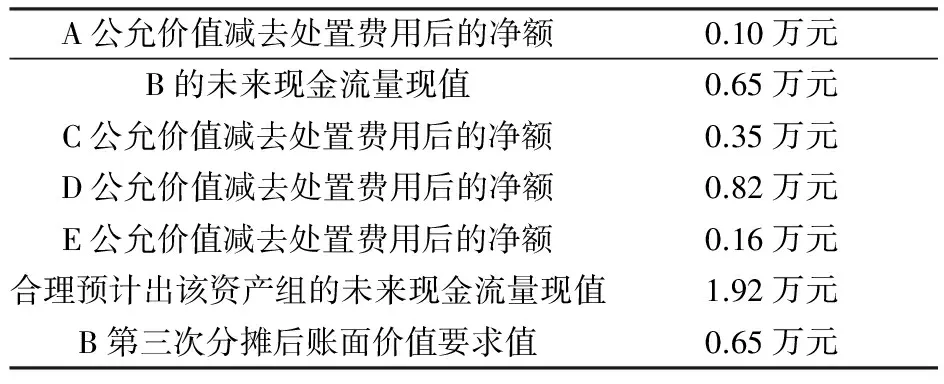

其物流公司有一条零配件生产线AA,该生产线由装置A、装置B、装置C、装置D、装置E等五个部件组成。各个部件可以视为设计使用寿命相同,且必须作为一个整体进行生产获得产品后才能进行独立的现金流量核算。由于市场竞争非常激烈,该物流公司生产的产品滞销,生产线A开工不足,导致生产线出了减值的迹象。现在已知条件如表1所示,按会计准则类似资产必须进行减值测试计算以便企业做出相应的生产决策。企业决策者想估算出分摊前某项资产的账面价值,以便于对自有资产进行管理。各已知条件如表1和表2所示。

表1 资产组减值计算相关已知值(一)

表2 资产组减值计算相关已知值(二)

根据表1和表2中相应的数据,未列出的参数视为无法合理估计,依据会计准则,采用三次分摊方法编制相应的迭代计算程序,按前述的账面价值估算的实现过程对B资产分摊前的账面价值进行反求,可以得到要使资产B第三次应分摊减值损失达到0.27万元,则其分摊前的账面价值约为0.92万元。表3为计算最终形成的资产组减值分摊账面价值分布表,这样就可以按财务会计准则进行财务记账。

表3 资产组减值分摊账面价值输出表(单位:万元)

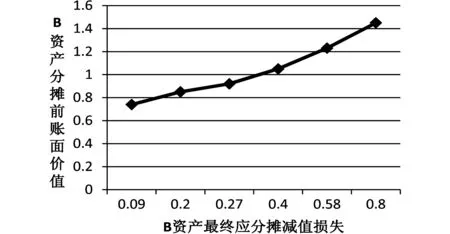

根据不同最终分摊减值损失反求出的B资产分摊前账面价值,根据计算结果绘制曲线,如图2所示。从图2中可以看出,随着最终分摊减值损失的增大,B资产分摊前账面价值也随之增大,但并非线性变化,但变化的趋势是随着前后两次最终分摊减值损失差值的加大,前后两次反算得到的B资产分摊前账面价值的差值也随之增大。

图2 B资产分摊前账面价值的变化值

4 结 论

(1)随着最终分摊减值损失的增大,B资产分摊前账面价值也随之非线性增大,因此,不能按比例对两者进行计算。

(2)基于程序化的财务建模方法可以有效降低企业财务人员的劳动强度,同时也可以对财务相关数据进行处理。通过反演方法可以得到一些有用的数据,如分摊前资产的账面价值,这有助于为企业管理者的决策提供良好的理论数据。

(3)采用三次分摊法并运用程序迭代求解,较好地对资产组减值损失的分摊计算进行了有益的尝试,计算过程及结果较为合理。结合计算程序的快捷性,具有良好的推广性与适用性。

1 李进博. 金融资产减值损失模型制定演进研究[D].北京:财政部财政科学研究所,2009.

2 张晓辉. 浅析资产组减值的会计处理[J].赤峰学院学报(自然科学版),2010,26(4):58-60.

3 杨琴,李耀威. 涉及二次分摊的资产组减值会计核算[J]. 财会月刊,2011(4),19-21.

4 牛春娟. 资产减值会计研究[D].西安:长安大学,2010.

5 财政部会计司编写组.企业会计准则讲解[M].北京:人民出版社,2007.

(责任编辑:谭银元)

OneEstimateMethodoftheBookValuebeforeImpairmentofAssets

XIAOLan

(Wuhan Institute of Shipbuilding Technology,Wuhan 430050, China)

Taking one type of asset in the assets group as an example, according to the accounting rules and three time allocation method, one mathematical model for impairment of assets is established based on financial modeling. Then the specific implementation process of the asset’s book value was given. Combined with the detailed example, the result table was pointed by means of MATLAB and EXCEL software for iterative inverse method. The results show that: with the increasing of the final assessment of the impairment loss, the book value of a certain asset before impairment is also nonlinear increased.

financial modeling; impairment of asset group and loss allocation; book value estimating; program

2016-11-18

肖 岚,女,硕士,副教授,主要从事实物期权定价、资产评估等方面的研究。

F22

A

1671-8100(2017)02-0050-04

猜你喜欢

运筹与管理(2022年5期)2022-06-11

中国房地产业(2022年33期)2022-02-14

中央财经大学学报(2021年8期)2021-08-30

少年文艺·我爱写作文(2020年8期)2020-08-16

发明与创新·小学生(2016年8期)2016-08-17

环球时报(2015-12-21)2015-12-21

行政事业资产与财务(2015年23期)2015-10-26

当代经济(2015年4期)2015-04-16

浙江理工大学学报(自然科学版)(2015年2期)2015-03-01

新会计(2014年3期)2014-06-13