基于投资者视角的互联网理财影响因素研究

2017-09-22 06:53陈蔚文田祥谢乾徐路阳诸娜维

北方经贸 2017年9期

陈蔚文,田祥,谢乾,徐路阳,诸娜维

(浙江大学城市学院商学院,杭州310000)

基于投资者视角的互联网理财影响因素研究

陈蔚文,田祥,谢乾,徐路阳,诸娜维

(浙江大学城市学院商学院,杭州310000)

当前中国金融体系处于不断变革期,并不能满足日益扩大的社会融资需求,在此背景下,互联网金融近年来异军突起,不断发展壮大。互联网和通信技术的快速发展更是推动了其发展,互联网理财产品凭借其高收益、低门槛的特点逐渐走进大众的视野。然而,这些产品的设计是否真的适用,取决于投资者投资情况。通过问卷调查收集数据,对数据进行描述性分析、卡方分析、相关分析,研究影响投资者选择互联网理财产品的因素,并针对投资者和互联网理财平台提出建议。

互联网理财;投资者;调查问卷

一、互联网理财现状

随着互联网与各个行业纷纷融合,表现在金融业,就形成了互联网金融。随着智能手机的快速普及,新的支付方式的改变,人们逐渐将矛头由传统理财转向互联网投资理财。据网贷之家2016年网贷行业报告显示,2016年全年网贷行业成交量达到了20 638.72亿元,相比2015年全年网贷成交量(9 823亿元)增长了110%。在2016年,P2P网贷行业历史累计成交量接连突破2万亿元、3万亿元两个大关,单月成交量更是突破了2 000亿元,2016年“网贷双11”单日再次突破100亿元,实现了116.07亿元,[1]这一系列的成绩都反映了P2P网贷行业仍然获得了大量投资人青睐的事实。为了研究影响投资者选择互联网理财平台的因素,我们设计了调查问卷,以纸质问卷形式进行随机发放。从2017年4月至20l7年5月,共发放了300份问卷,回收问卷261份。以下是对调查问卷数据的分析结果。

二、数据分析

(一)描述性分析

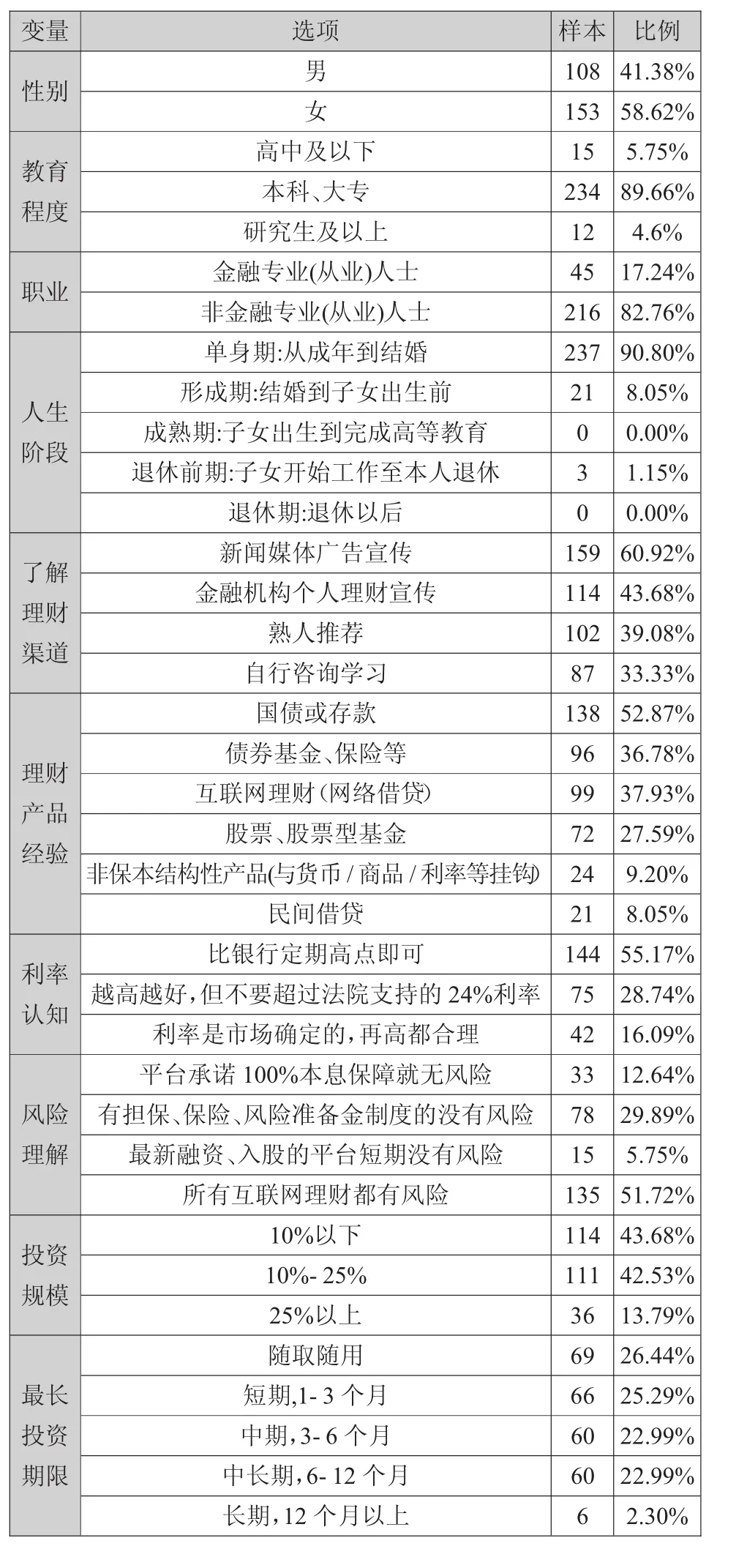

调查对象中,女性略多于男性;教育程度本科、大专最多;非金融专业(从业)比例较多;大部分处于单身期;大部分通过新闻媒体广告宣传了解理财知识;理财产品持有经验国债占比最大,其次为互联网理财和债券基金保险;大部分认为互联网理财收益率比银行定期高即可;51.72%的人认为所有互联网理财都有风险;大部分投资资金规模为25%以下;投资者投资期限比较平均;约一半投资者不接受本金的损失,可承担收益波动;大多数选择成立时间1年以上的平台;国资系、银行系和上市系最受认可;大部分认为银行存管和ICP许可证很重要;平台个人信贷和企业贷款业务最受认可;投资损失后大部分选择接受损失自我反省和追回损失。

变量选项样本教育程度比例高中及以下15 5.75%本科、大专234 89.66%研究生及以上12 4.6%性别男108 41.38%女153 58.62%职业金融专业(从业)人士45 17.24%非金融专业(从业)人士216 82.76%人生阶段单身期:从成年到结婚237 90.80%形成期:结婚到子女出生前21 8.05%成熟期:子女出生到完成高等教育0 0.00%退休前期:子女开始工作至本人退休3 1.15%退休期:退休以后0 0.00%了解理财渠道新闻媒体广告宣传159 60.92%金融机构个人理财宣传114 43.68%熟人推荐102 39.08%自行咨询学习87 33.33%理财产品经验国债或存款138 52.87%债券基金、保险等96 36.78%互联网理财(网络借贷)99 37.93%股票、股票型基金72 27.59%非保本结构性产品(与货币/商品/利率等挂钩)24 9.20%民间借贷21 8.05%利率认知比银行定期高点即可144 55.17%越高越好,但不要超过法院支持的24%利率75 28.74%利率是市场确定的,再高都合理42 16.09%风险理解平台承诺100%本息保障就无风险33 12.64%有担保、保险、风险准备金制度的没有风险78 29.89%最新融资、入股的平台短期没有风险15 5.75%所有互联网理财都有风险135 51.72%投资规模10%以下114 43.68% 10%-25%111 42.53% 25%以上36 13.79%最长投资期限随取随用69 26.44%短期,1-3个月66 25.29%中期,3-6个月60 22.99%中长期,6-12个月60 22.99%长期,12个月以上6 2.30%

投资意愿不接受本金损失,希望获得稳定回报81 31.03%不接受本金损失,愿意承担有限的收益波动105 40.23%寻求较高收益,愿意承担部分本金损失66 25.29%寻求巨大收益,愿意承担较大本金损失9 3.45%投资平台成立时间低于1年39 14.94% 1-2年60 22.99% 3-5年96 36.78% 5年以上66 25.29%平台背景民营系57 21.34%国资系141 54.02%上市系153 58.62%风投系63 24.14%锒行系138 52.37%平台特征银行存管162 62.07%获ICP许可证141 54.02%接受过风投90 34.43%加入协会99 37.93%加入第三方征信108 41.33%第三方平台考察117 44.83%平台业务类型个人信贷150 57.47%企业信贷120 45.93%车贷93 35.63%房贷93 35.63%供应链金融48 18.39%融资租赁72 27.59%票据48 18.39%艺术品质押21 8.05%农村金融27 10.34%消费金融81 31.03%本金损失找当初推荐自己投资的人赔60 22.99%什么都不做,以后不再投资54 20.69%联合投友找平台追回损失114 43.68%接受损失,自我反省,继续学习投资144 55.17%

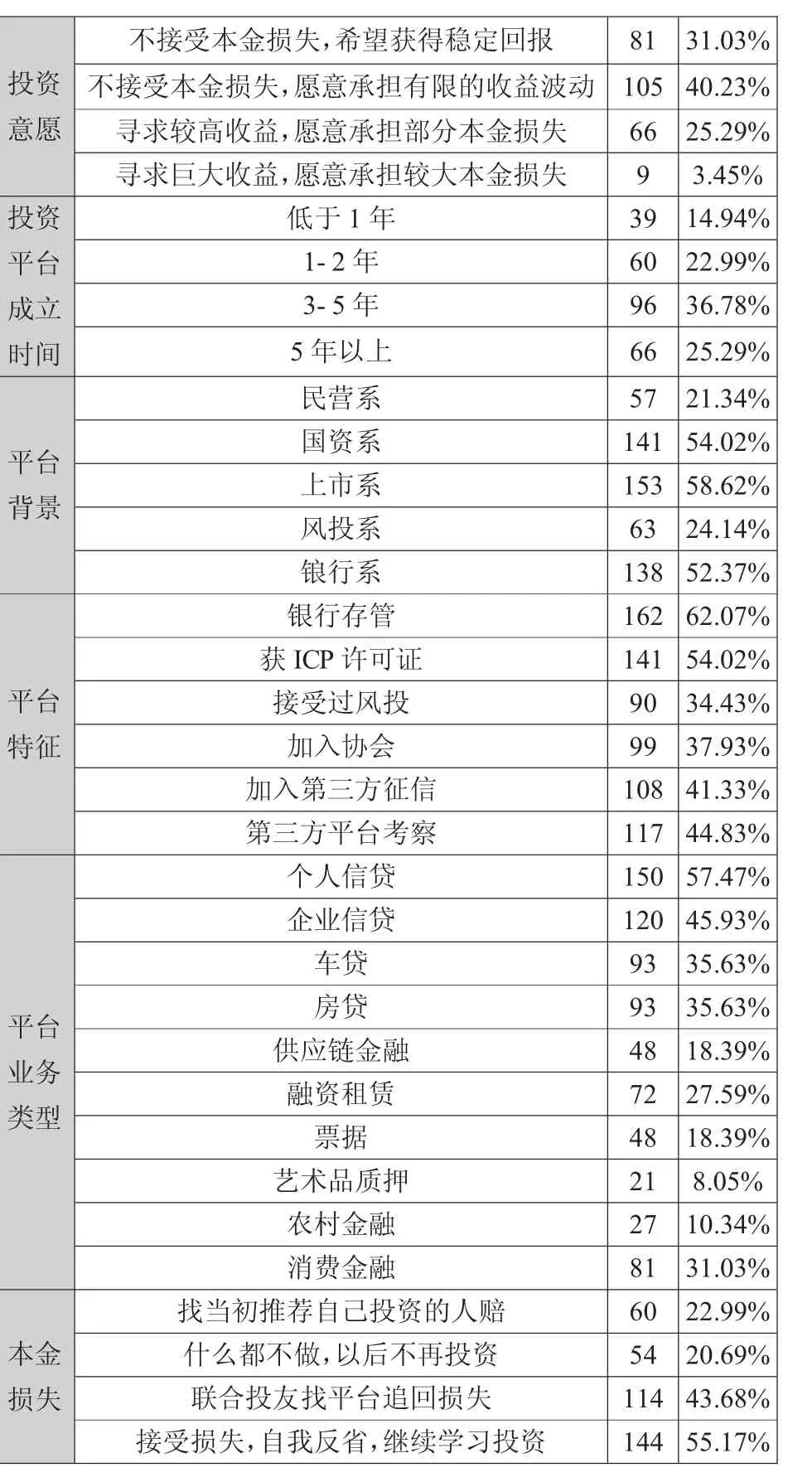

(二)卡方分析

使用SPSS19.0对调查问卷数据进行卡方检验,结果如下:

教育程度性别职业年龄金融机构宣传卡方7.759a 372.621b 112.034a 389.793b 12.448a 4.172a df 1 2 1 2 1 1渐近显著性0.005 0 0 0 0 0.041新闻媒体广告熟人推荐国债或存款债券基金、保险自行咨询学习互联网理财df 1 1 1 1 1 1渐近显著性0 0 0.353 0 0 0股票、股票型基金卡方12.448a 29.000a 0.862a 18.241a 15.207a 52.448a

非保本结构性产品民间借贷收益率认知风险认知意愿投资规模df 1 1 2 3 2 4卡方173.828a 183.759a 62.276b 131.690c 44.897b 52.276d渐近显著性0 0 0 0 0 0可接受最长期限风险偏好选择平台成立时间风投系国资系卡方76.517c 25.483c 82.793a 1.690a 7.759a 69.828a 0.862a df 3 3 1 1 1 1 1民营系渐近显著性0 0 0 0.194 0.005 0 0.353上市系银行系加入第三方征信银行存管获ICP许可证df 1 1 1 1 1 1加入协会第三方平台考察卡方15.207a 1.690a 25.138a 15.207a 7.759a 2.793a接受过风投渐近显著性0 0.194 0 0 0.005 0.095个人信贷企业信贷卡方5.828a 1.690a 21.552a 21.552a 104.310a 52.448a 104.310a票据房贷渐近显著性0.016 0.194 0 0 0 0 0.353车贷融资租赁供应链金融df 1 1 1 1 1 1 1消费金融(除车房贷)艺术品质押损失怎么做卡方183.759a 164.172a 37.552a 4.517c df 1 1 1 3渐近显著性0 0 0 0.211农村金融

卡方检验可得,渐进显著性P值均为0.000,小于0.001,拒绝虚无假设,说明选项实际勾选的频率与期望值差异非常显著,大部分的问卷的填写者能够认真填写问卷,问卷数据可信,可深入分析。

(三)相关分析

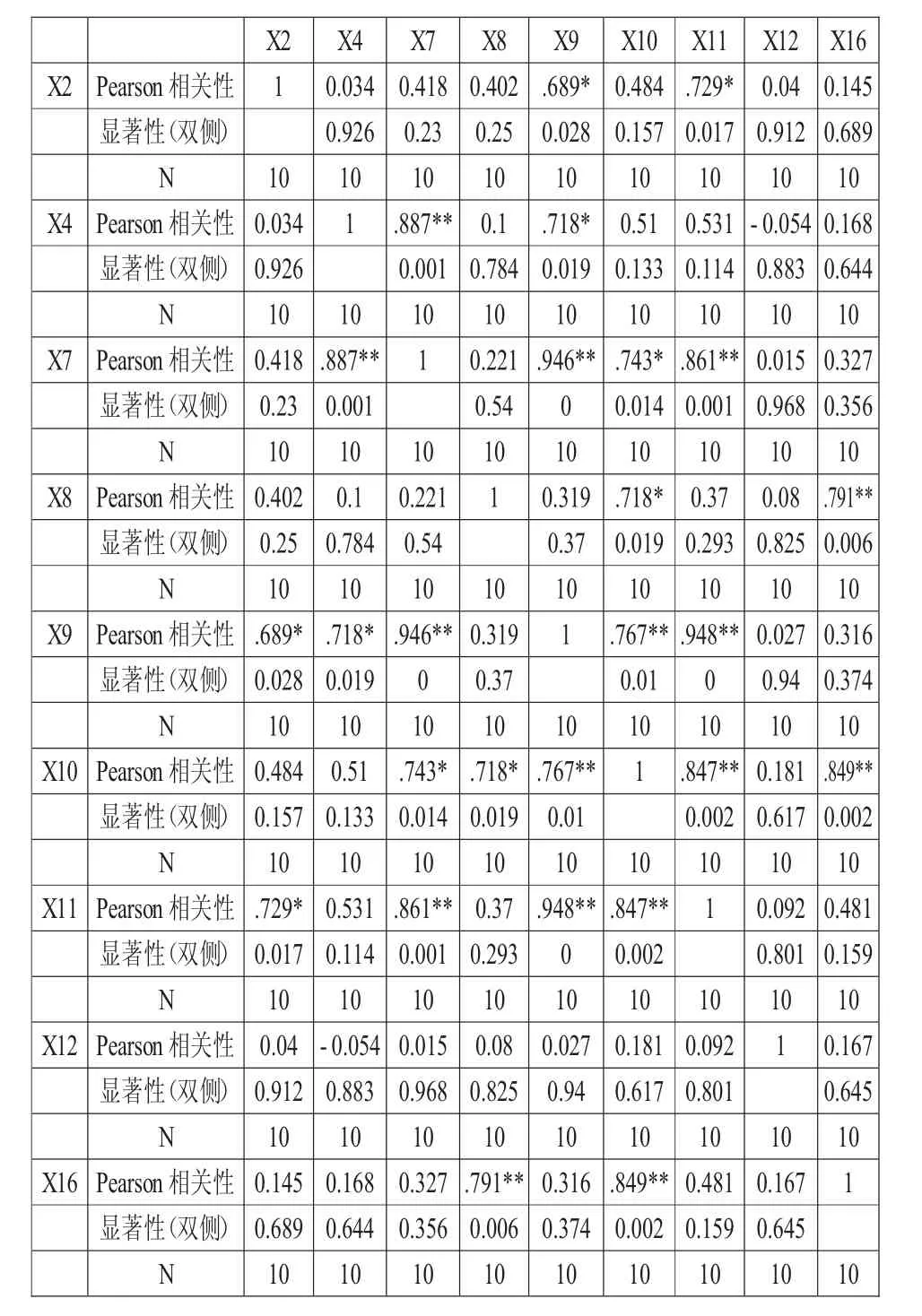

采用pearson相关系数双侧检验的方法,结果如下:

在95%显著性水平下,受教育程度与投资比例、投资意愿存在显著的正相关,即受教育程度越高,愿意投资比例越高,投资意愿偏向高收益高风险;所处人生阶段与收益率认识、投资比例存在显著正相关,即所处人生阶段越高,认为互联网理财产品收益率越高,投资比例越高;收益率认识与投资比例、接受投资期限、投资意愿存在显著正相关,即认为互联网理财产品收益率越高越好的人愿意投资的比例越高,接受的投资期限越长,投资意愿偏向高收益高风险;风险认识与接受投资期限、遭受本金损失后措施存在显著正相关,即认为互联网理财产品风险越高越好的人愿意接受的投资期限越长,遭受损失后的做法越理性;接受投资期限与投资意愿、遭受本金损失后的措施存在显著正相关,即愿意接受投资期限越长,投资意愿偏向高收益高风险,遭受损失后的做法越理性。

X2 X4 X7 X8 X9 X10 X11 X12 X16 X2 Pearson相关性1 0.034 0.418 0.402.689*0.484.729*0.04 0.145显著性(双侧)0.926 0.23 0.25 0.028 0.157 0.017 0.912 0.689 N 10 10 10 10 10 10 10 10 10 X4 Pearson相关性0.034 1.887**0.1.718*0.51 0.531-0.054 0.168显著性(双侧)0.926 0.001 0.784 0.019 0.133 0.114 0.883 0.644 N 10 10 10 10 10 10 10 10 10 X7 Pearson相关性0.418.887**1 0.221.946**.743*.861**0.015 0.327显著性(双侧)0.23 0.001 0.54 0 0.014 0.001 0.968 0.356 N 10 10 10 10 10 10 10 10 10 X8 Pearson相关性0.402 0.1 0.221 1 0.319.718*0.37 0.08.791**显著性(双侧)0.25 0.784 0.54 0.37 0.019 0.293 0.825 0.006 N 10 10 10 10 10 10 10 10 10 X9 Pearson相关性.689*.718*.946**0.319 1.767**.948**0.027 0.316显著性(双侧)0.028 0.019 0 0.37 0.01 0 0.94 0.374 N 10 10 10 10 10 10 10 10 10 X10 Pearson相关性0.484 0.51.743*.718*.767**1.847**0.181.849**显著性(双侧)0.157 0.133 0.014 0.019 0.01 0.002 0.617 0.002 N 10 10 10 10 10 10 10 10 10 X11 Pearson相关性.729*0.531.861**0.37.948**.847**1 0.092 0.481显著性(双侧)0.017 0.114 0.001 0.293 0 0.002 0.801 0.159 N 10 10 10 10 10 10 10 10 10 X12 Pearson相关性0.04-0.054 0.015 0.08 0.027 0.181 0.092 1 0.167显著性(双侧)0.912 0.883 0.968 0.825 0.94 0.617 0.801 0.645 N 10 10 10 10 10 10 10 10 10 X16 Pearson相关性0.145 0.168 0.327.791**0.316.849**0.481 0.167 1显著性(双侧)0.689 0.644 0.356 0.006 0.374 0.002 0.159 0.645 N 10 10 10 10 10 10 10 10 10

三、结论及建议

根据研究结果,对投资者提出以下建议:选择平台时,投资者应当详细调查互联网理财平台的各个特征,判断风险和收益,选择适合自己的平台,如保守型投资者可以选择银行系的平台,虽然收益率不高,但是安全性很高;选择项目时,投资者要结合自身情况进行选择,切忌盲目追求高收益项目,高收益往往到期时间长,不仅要考虑借款人道德风险还要考虑资金的流动性风险,包括债权转让所带来的利息及手续费损失等;投资完成后,投资者要密切关注平台和监管相关的信息,考虑接下来可能产生的风险,如:借款人无法按时归还借款、平台失信跑路、监管规定变动等,制定投资亏损后的补救措施。

同时,也对平台提出以下建议:通过调查问卷结果来看,大多数的受访者对投资的安全性最重视,因此,平台在收益性和流动性方面可以少做考虑,而更应该注重加强平台及业务的安全性,提升自身的背景实力,满足银行存管、ICP许可证等要求,开展投资者认可度较高的业务等,朝着平台合规前进,才能获得投资者的青睐。

[1]P2P网贷行业2016年年报简报[R].网贷之家,http://www. wdzj.com/news/yanjiu/50455.htm l,2017-01-01.

[责任编辑:王旸]

F830

A

1005-913X(2017)09-0105-02

2017-07-02

陈蔚文(1996-),男,浙江宁波人,本科学生,研究方向:金融学;田祥(1994-),男,江苏扬州人,本科学生,研究方向:金融学;谢乾(1996-),男,浙江宁波人,本科学生,研究方向:金融学;徐路阳(1995-),男,浙江金华人,本科学生,研究方向:金融学;诸娜维(1995-),女,浙江宁波人,本科学生,研究方向:资产评估。

猜你喜欢

临床肝胆病杂志(2022年6期)2022-11-25

汽车实用技术(2022年16期)2022-08-31

黑龙江大学自然科学学报(2022年1期)2022-03-29

现代电生理学杂志(2021年3期)2021-12-05

计算机仿真(2021年7期)2021-11-17

数学学习与研究(2019年12期)2019-08-07

电子制作(2019年24期)2019-02-23

中国知识产权(2018年12期)2018-12-29

名人传记·财富人物(2017年9期)2017-11-02

名人传记·财富人物(2017年9期)2017-11-02