上市公司财务重述影响因素的实证研究

2017-09-15 07:17:39王玉翠刘春华

哈尔滨商业大学学报(自然科学版) 2017年4期

王玉翠,杜 鑫,刘春华

(1. 东北石油大学 石油经济与管理研究所,黑龙江 大庆 163318;2. 大庆油田创业集团有限公司,黑龙江 大庆 163000)

上市公司财务重述影响因素的实证研究

王玉翠1,杜 鑫1,刘春华2

(1. 东北石油大学 石油经济与管理研究所,黑龙江 大庆 163318;2. 大庆油田创业集团有限公司,黑龙江 大庆 163000)

随着财务重述制度的日益完善,资本市场对上市公司会计信息质量的要求越来越严格.采用Logistics回归分析的方法,以2013~2016年6月31日在深沪两市主板A股上市公司发布的财务报告为研究样本,主要研究上市公司的影响因素.研究发现,发生财务重述较多的多是那些负债水平高、盈利能力差、股权集中度低以及董事长与总经理兼任的上市公司,且国有股持股比例与独董比例与上市公司财务重述不存在显著性关系.研究分析产生上述现象的原因,并针对研究结果,为改进我国资本市场财务重述的现状提出相关建议.

上市公司;财务重述;影响因素

随着财务造假事件的频频爆发,财务报告的真实性再次引起专家们的关注.上市公司用来吸引投资者的财务报告,是投资者了解上市公司经营状况的主要信息来源,而财务重述主要是指上市公司对以前年度发布的财务报告进行重新表述时,发布的临时公告.通常以补充、更正或补充更正的形式进行公告.有关财务重述发生的原因众说纷纭,并未有统一的说法,但无论是管理层为了盈余操纵导致,还是管理者失误造成的,归根究底都是由公司治理结构不合理引起的.关于公司治理与财务重述的关系,Abdullah等研究发现,财务重述发生的概率与外部股东持股比例呈负相关关系[1],Dechow和Chadha则认为上市公司董事会的独立性与其发生财务重述的概率呈显著负相关关系[2-3],实证检验发现上市公司财务重述的发生与其审计委员会的设立显著负相关[4].此外,唐伟在研究时发现,财务重述的发生与外部审计的质量相关[5],戴亦一、陈婵分别从媒体报道、审计意见的角度研究了财务重述与公司治理之间的关系性[6-7].本文主要从财务特征、股权结构以及董事会特征三个角度,分析上市公司财务重述的影响因素.

1 理论分析与研究假设

1.1财务重述与财务特征

1.1.1 财务状况

基于债务契约的原理,债权人将资金借给借款人,同时借款人承诺到期支付一定现金.由于双方签订了债务契约,所掌握的信息不完全一致,存在着信息不对称,债权人为了维护自己的合法权益,会在合同中加入一些用来约束债务人行为的限制性条款.在资本市场中,上市公司获取资金的来源通常是银行,上市公司与银行签订债务契约,银行为了减少融资风险,一般会要求上市公司定期上报公司当期的财务报表,为确保资金的可回收性,当发现上市公司业绩不佳时,银行可提前收回借款.因此,为了避免银行撤资与违约风险,上市公司的管理层凭借自身拥有的信息优势,可能会加大粉饰报表的可能性.换种说法,当上市公司资产负债率越高时,债权人面临的投资风险也就越大,为了避免风险,债务契约中的限制性条款也就越严苛,上市公司因此也有更强的操纵财务报表的动机,隐瞒自己的不利信息.为了降低违约风险,上市公司极有可能虚增利润或将后期收入转移至本期,虚报财务信息,以消除资产负债率带来的不利影响.最终导致上市公司财务重述发生概率的增加.鉴于此,提出本文的第一个假设:

假设1:上市公司资产负债率越高时,发生财务重述的可能性越大,二者呈显著正相关关系.

1.1.2 盈利能力

上市公司操纵盈余,粉饰报表的动机往往是为了避亏,证券市场中明确规定,连续亏损三年的上市公司将面临“暂时退市”的危机,为了避免这种情况,上市公司通常会选择进行盈余管理,在亏损年度或邻近亏损年度时适当的调增或调减当期盈余,并在事后重述财务报告.在资本市场中,投资者通过分析上市公司公布的财务报表,了解该公司的盈利水平,并依据该公司盈利水平的高低,评价该上市公司的投资价值.此外,财务报表也是债权人判断该公司偿债能力的重要指标.投资者为了更高的回报率,更低的投资风险,更加倾向于盈利能力强的企业.而对上市公司的管理层来说,公司盈利能力的好坏也是股东考察其业绩的重要指标.为了达到业绩要求,获得较好的业绩评价及薪资待遇,并满足公司的融资需求,避免亏损状态,在经营状况不佳,达不到预期成果时,管理者盈余管理的动机便会增强,其操纵信息粉饰财务报告的可能性也会增加.因此,本文认为当上市公司盈利能力较差时,管理层为了营造良好的经营状况粉饰当期报表的可能性较大,日后进行财务重述的概率越大.基于此,提出本文的第二个假设:

假设2:上市公司的盈利能力与财务重述呈显著负相关关系,即上市公司盈利能力越强时,发生财务重述现象的可能性越低,反之亦然.

1.2财务重述与股权结构

1.2.1 股权构成

国有股包括国家股和法人股两部分,国有股比例的大小决定着上市公司的股权性质,不同的控股性质关注的重点也有所不同,控股性质不同的上市公司,股东权益不同.国有股是指国家投资给上市公司的国有资产的那部分资金所代表的股份,若公司的国有股持股比例过高,容易引起内部人控制的问题.张俊瑞和马晨认为国有股持股比例与财务重述发生概率显著正相关[8].这是由于当国有股的代表持股比例较高时,很有可能掌握着公司的控制权或成为公司的董事控制着董事会,但是又因为国有股的代表并不拥有企业的剩余所有权,国有股股东对经营活动的监管效率较低,缺少对管理层监督的动力,使得管理层拥有更大的空间去谋求自身利益.且由于国有股持股比例较高的上市公司所拥有的资源优势,面临的筹资压力较小,财务重述对其影响较弱,因此,对财务信息质量的要求并不高.此外,国有股持股比例较高的企业管理者由于需要面对较多的行政考评,迫使管理者操纵盈余进行披露虚伪财务报告的可能性增加,进行财务重述的动机增大.因此,国有股持股比例越高,上市公司进行财务重述的概率越大.对此,提出本文的第三个假设:

假设3:上市公司财务重述发生的概率与其国有股持股比例呈显著正相关关系.

1.2.2 股权集中度

股权集中度是衡量上市公司股权结构的重要指标之一,主要分为集中和分散两种形式.Jensen认为高管操纵盈余的可能性与上市公司的股权集中度负相关[9].这是因为,当上市公司的股权高度集中时,出于利益协同效应,大股东的利益与上市公司的利益紧密联系,大股东拥有更加强烈的意识与动机去监管公司的经营管理者,参与公司的经营管理活动,发现经营过程中发现的问题并及时解决,建立更有效的内部监督制度来约束管理层的自利行为,一定程度上避免了“搭便车”的现象,减少会计差错的发生,并降低管理层操纵盈余进行财务重述的可能性.公司的管理层是由股东任命的,股东对其的监督是最直接也是最有效的,股权的集中有利于提高股东这一方面的外部监督,减少管理层利用职务便利徇私舞弊的可能性,参与并严格监督财务报告的生成过程,降低财务重述发生的可能性.与之相反的是,当中小股东持股数较多且单独股东持股比例较低,大股东无法控股时,上市公司的股权分散较为严重,而中小股东由于对公司的实际经营缺少绝对性的话语权,再加上监督成本过高,分散的中小股东存在着“搭便车”的心理,对公司的经营活动参与度不高,缺乏对管理层的监督.此时,上市公司的经营管理者出于自利性的原因,为了达到自身利益最大化,很可能为了操纵盈余而进行财务重述,进而损害股东们的权益.因此,提出本文第四个假设:

假设4:上市公司发生财务重述的概率与其股权集中度呈显著负相关关系,即上市公司股权集中度越高,发生财务重述的概率越低.

1.3财务重述与董事会特征

1.3.1 两职兼任

两职兼任是指上市公司董事长是否同时兼任公司总经理一职,它是衡量董事会独立性的重要指标.两种职位分别代表着两方不同的利益,董事长代表的是董事会即股东们的利益,对公司的经营方向发挥绝对性作用,充当决策者的角色,而总经理代表的是受聘于股东们的管理层的利益,负责执行董事会定下的决策,充当执行者的角色.Farber认为上市公司发生财务重述的概率与该公司董事长与总经理的兼任有关[10].当董事长与总经理为同一人时,虽然在一定程度上能减少两权分离所引起的争议,提高公司的运营效率,但是,当制定决策与执行决策的人为同一人,监督与被监督的人相同时,管理层的权力极度膨胀,会引起严重的内部人控制的问题,增加公司的经营风险,董事长很可能为了谋求自身利益,而做出损害其他股东权益的决策.董事会缺少独立性,无法有效监督管理层披露财务信息的行为是否合理,是否操纵盈余进行虚假披露,增加财务报告错报的可能性.同时,两职兼任也违背了证监会于2001年发布的《上市公司治理原则》,该原则明确规定了董事长与总经理不能是同一人,二者职位应分离.因此,提出本文的第五个假设:

假设5:上市公司发生财务重述概率的可能性与两职兼任呈正相关关系,即当上市公司的董事长与总经理为同一人时,发生财务重述的概率越高.

1.3.2 独董比例

除了两职兼任,独立董事的比例也是衡量董事会独立性的重要指标之一.证监会曾就独立董事任免一事,于2001年提出了《关于在上市公司建立独立董事制度的指导意见》,该指导意见明确指出上市公司必须设立董、监事会,且独立董事的比例不能少于董事会总人数的三分之一.这是因为只有引进了独立董事制度,才能够有效地提高董事会的独立性,避免占据信息优势地位的大股东,为了寻求私利而进行财务造假,损害其他股东利益,缓解内部人控制问题.李彬认为当董事会独立性越强时,上市公司发生财务重述的概率越低[11].独立董事通常是由在该上市公司无任何职位的,与公司股东、经营者之间无重大关联的具有专业知识和技术经验的专家担任的,他们具有一定的工作经验,拥有独立监督经营管理者的能力,能够加强公司内部权力的监督与制衡.在确保上市公司的董事和管理层无法干预独立董事的决策的基础上,独立董事为了自身的声誉,也会客观、公正的提出表决意见,发挥监督者的作用,有效监督上市公司的经营管理活动,在一定程度上减少管理层财务造假的可能性,提高会计信息的质量,降低财务重述发生的概率.因此,提出本文的第六项假设:

假设6:上市公司财务重述发生的概率与独立董事的比例呈现负相关关系,独立董事占比越高,独立董事效率越高,上市公司发生财务重述的概率越低.

2 实证研究设计

2.1样本选取与数据来源

本文选取2013~2016年6月31日在深沪主板A股上市的非金融类公司作为实证研究的样本,并剔除非正常上市、财务数据不足4年、资料不全以及ST类公司,最后共得到1251家样本公司,其中进行财务重述的公司为159家,共3753个样本.文中关于财务重述的样本是通过在巨潮资讯网手工搜集得来的,其他公司治理数据则多数来源于锐思及国泰安数据库.本文采用全样本分析的方法,主要利用SPSS21.0以及EXCEL进行数据分析.

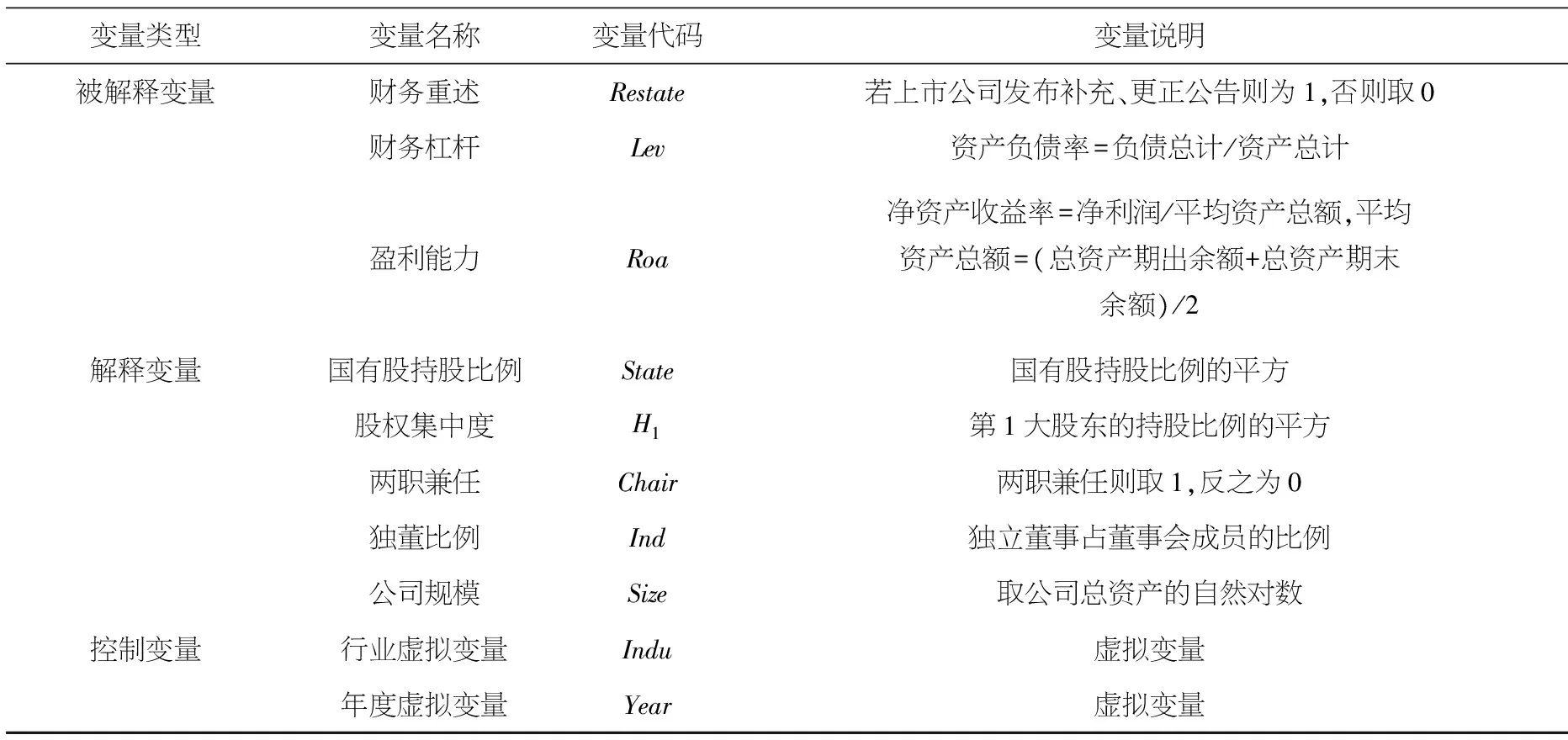

2.2模型设计与变量定义

本文采用Logistics多元回归分析的方式进行实证研究,实证模型为:

Restate=β0+β1Lev+β2Roa+β3State+β4H1+β5Chair+β6Ind+β7Size+β8∑Indu+β9∑Year+ε

模型中各变量的具体定义,如表1所示.

表1 定义说明表

3 实证结果分析

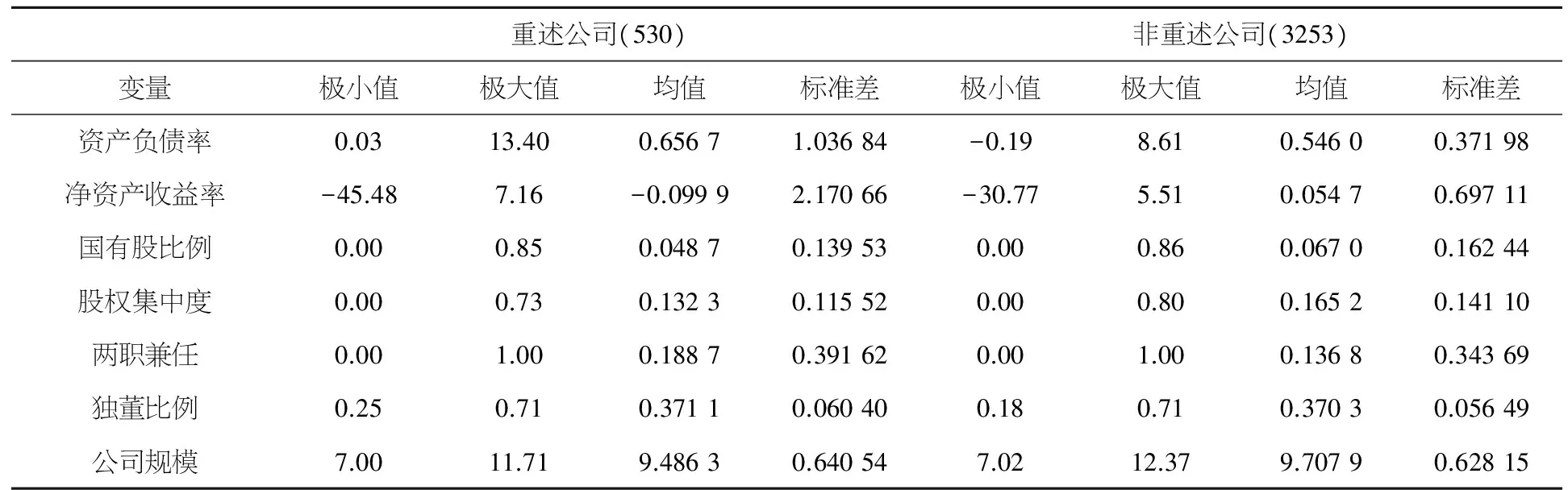

3.1描述性统计

表2为本文关键变量的描述性统计.从表中,我们可以发现重述公司与非重述公司之间确实存在较明显的差距.在财务特征方面,重述公司资产负债率的均值更高,且净资产收益率低于非重述公司;在股权结构方面,非重述公司股权集中度的均值为0.165 2高于重述公司的0.132 3;在董事会特征方面,财务重述公司两职兼任的情况明显高于非重述公司.以上内容均与本文假设相一致.

表2 描述性统计

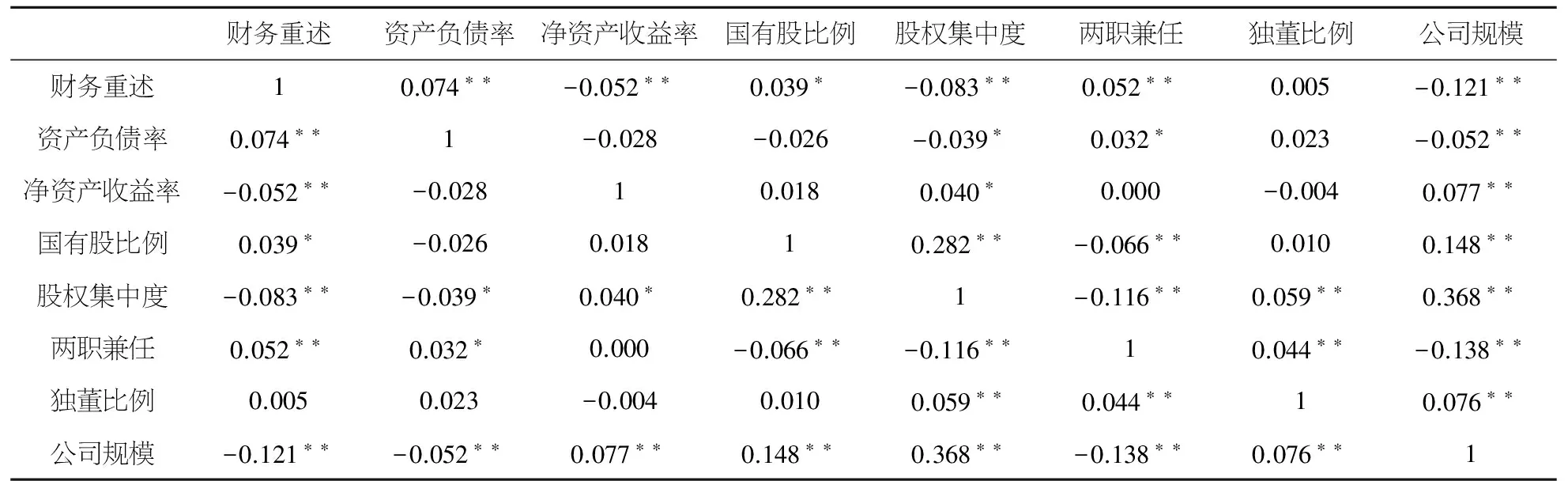

3.2相关性分析

表3为单因素的Pearson相关分析,其中资产负债率、国有股比例、两职兼任均与财务重述显著正相关,净资产收益率、股权集中度与公司规模与财务重述呈显著负相关关系,基本与前文假设一致,只有独董比例与财务重述的关系并不显著,但方向与假设相一致.

以上为本文的初步验证,为了得到更稳健的实证结果,本文将进一步进行Logistics回归分析,验证财务重述的影响因素.

表3 相关性分析

注:**在 0.01 水平(双侧)上显著相关;*在 0.05 水平(双侧)上显著相关.

3.3 Logistics回归检验

表4为本文Logistics回归分析的结果,在对样本数据进行回归分析前,将它们分为财务特征、股权结构、董事会特征以及全样本四组,对它们分别回归分析,得到的预测准确性为86%.回归结果如下:

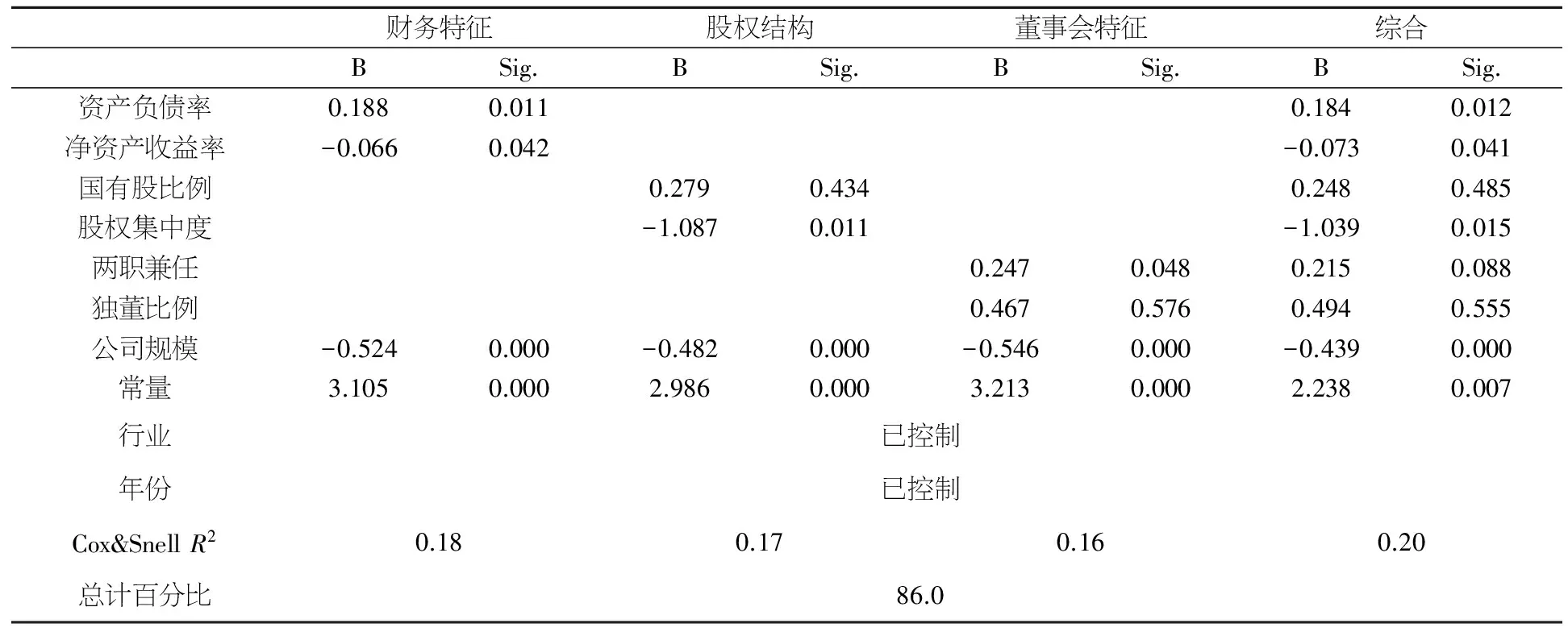

在财务特征部分,资产负债率通过了回归性检验,与财务重述在5%上显著正相关,与本文假设一致.即资产负债率与上市公司发生财务重述的概率之间存在显著的正相关关系,上市公司的资产负债率越高,财务重述发生的概率越大.这是因为高水平的财务杠杆,面临的限制性条款和融资要求更加苛刻,当市场压力较大时,为了缓解融资压力,上市公司出于盈余动机会增加财务重述行为.净资产收益率与财务重述在5%上显著负相关,与假设2一致.这表明,当上市公司盈利水平越低,财务重述发生的概率就越高.发生这种现象的主要原因是,在当期利润不达标时,上市公司为了避免由亏损导致特别处理或暂停上市,可能会进行盈余管理,从而增加了财务重述的可能性.

在股权结构部分,国有股比例虽然与财务重述呈正相关关系,但未通过显著性检验,与本文假设不一致,而股权集中度不仅与财务重述呈负相关关系,且在5%上显著.结果表明,上市公司股权集中度越高,发生财务重述的可能性越低,二者呈显著负相关关系,这与假设4一致,原因可能在于随着经济的发展,上市公司所有者渐渐意识到了自身在管理上的缺位所导致的资产流失,而股权集中度的提高也能在一定程度上抑制财务重述的发生.

在董事会特征部分,两职兼任在分组回归上通过了显著性,并在5%上显著.这表明,财务重述与两职兼任显著正相关,当上市公司的董事长与总经理为同一人时,发生财务重述的概率越高,这与本文的假设一致.而独董比例虽与财务重述呈正相关关系,但无论是分组回归,还是全样本回归中均未通过显著性检验,表示独董比例虽对上市公司财务重述有一定的影响,但影响并不显著,就我国目前来看,独立董事的职能并未完全得以发挥,其独立性不强,未起到改善会计信息质量的作用.

表4 Logistics回归分析

4 结 语

本文回归结果基本验证了前文的假设.研究发现,当控制了上市公司的规模、行业和年份等变量后,财务杠杆水平高、盈利能力水平低、股权集中度弱以及两职兼任情况多的上市公司发生财务重述的概率较大,而国有股比例和独董比例与财务重述不存在显著性关系.这表示由于证监会对融资要求及上市规定的严格要求,公司为了避免因亏损退市而增加财务重述行为.而股权的集中能够减少“搭便车”的行为,在一定程度上能过抑制财务重述的发生.此外,减少上市公司董事长与总经理的兼任情况,也能有效减少财务重述现象的发生.

针对这方面,为了减少财务重述的发生,除了要加大对盈余管理行为的管制和处罚力度,增强对盈利能力低、财务风险高的上市公司的监督,还要增强上市公司的内部治理,完善财务重述制度的建设.除此之外,加强公司内部审计及外部监督的力度,提高会计人员的职业素养,从根本上改善会计信息的质量,从而降低财务重述发生的可能性.

[1] ABDULLAH S N, YUSOF N Z M, NOR M N M. Financial restatements and corporate governance among Malaysian listed companies [J]. Managerial Auditing Journal, 2010, 25(6): 536-552.

[2] DECHOW P M, SLOAN R G, SWEENEY A. Causes and consequences of earnings manipulation: an analysis of firms subject to enforcement actions by the SEC [J]. Contemporary Accounting Research, 1996 (13): 1-36.

[3] AGRAWAL A, CHADHA S. Corporate governance and accounting scandals [J]. Journal of Law and Economics, 2005, 10: 371-407.

[4] ABBOTT L J, PARKER S, PETERS G F. Audit committee characteristics and restatements: a study of efficacy of certain blue ribbon committee recommendations [J]. Auditing: A Journal of Practice & Theory, 2004, 23: 69-87.

[5] 唐 伟, 陈楚璨. 财务重述与公司治理最佳效率点的关系[J]. 同济大学学报, 2013(12): 1917-1921.

[6] 戴亦一, 潘 越, 刘思超. 媒体监督、政府干预与公司治理: 来自中国上市公司财务重述视角的证据[J]. 世界经济, 2011(11): 121-144.

[7] 陈 婵, 王思妍. 公司治理、财务重述与审计意见[J]. 湖南财政经济学院学报 ,2013(141): 93-99.

[8] 张俊瑞, 马 晨. 股权结构与财务重述研究[J]. 审计与经济研究, 2011(2): 63-72.

[9] JENSEN M, MECKLING W. Theory of the firm: managerial behavior, agency costs and ownership structure [J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[10] FARBER D B. Restoring trust after fraud: does corporate governance matter? [J]. The Accounting Review, 2005, 80(2): 539-561.

[11] 李 彬, 张俊瑞, 马 晨. 董事会特征、财务重述与公司价值——基于会计差错发生期的分析[J]. 当代经济科学, 2013 (1): 110-117.

Empiricalstudyonlistedcompanyfinancialrestatementsimpactfactors

WANG Yu-cui1, DU Xin1, LIU Chun-hua2

(1. Institute of Petroleum Economics and Management, Northeast Petroleum University, Daqing 163318, China; 2. Daqing Oilfield Triumph Group, Daqing 163000, China)

With the improvement of financial restatement, capital market is stricter to the quality of accounting information of listed companies. The influence factors of listed companies were mainly studied by adopting the method of Logistics regression analysis with 2013 and June 31, 2016 in stock markets of Shanghai and Shenzhen motherboard financial statements issued A-share listed companies as research samples. It was found that more financial restatements were the high debt levels, poor profitability, lower equity concentration, and the chairman and general manager of the listed company, and the proportion of state-owned shares and the proportion of independent directs have not significant on the listed company financial restatement. Research and analysis the reasons for the above phenomenon, according to the results of the study, to improve the present situation of our capital market financial restatement related suggestions were put forward.

listed company; financial restatement; affecting factors

2016-09-31.

黑龙江省教育厅人文社会科学研究项目(12512006);黑龙江省高等学校人文社会科学重点研究基地项目(JD20111202)

王玉翠(1972-),女,硕士,教授,硕士生导师,研究方向:会计理论与实务.

F231

:A

1672-0946(2017)04-0507-06

猜你喜欢

中学生数理化·中考版(2022年6期)2022-06-05 06:49:10

中学生数理化·中考版(2021年6期)2021-11-22 07:52:30

新世纪智能(数学备考)(2021年4期)2021-08-06 09:04:50

新世纪智能(数学备考)(2021年4期)2021-08-06 09:04:50

现代企业(2021年2期)2021-07-20 07:57:18

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鉴(2017年0期)2017-05-19 02:29:27

金融博览(2009年8期)2009-10-22 09:12:52

环球时报(2009-07-13)2009-07-13 18:44:19