IPO提速 打新基金名存实亡

2017-09-14 04:18李泓然

大众理财顾问 2017年9期

李泓然

纵观近期市场,一方面,在创业板上涨过程中,部分偏成长风格的基金经过长时间的亏损终于实现盈利;另一方面,随着IPO步伐加快、监管趋严等因素,打新基金收益明显下滑。

创业板指8月以来由弱转强,多数公募基金对创业板个股配置较低,踏空短期行情,部分投资风格偏成长的基金受创业板指上涨的影响扭亏为盈。随着新股开板速度加快,打新收益大幅缩减,打新基金在市场中渐行渐远。

创业板走势转强

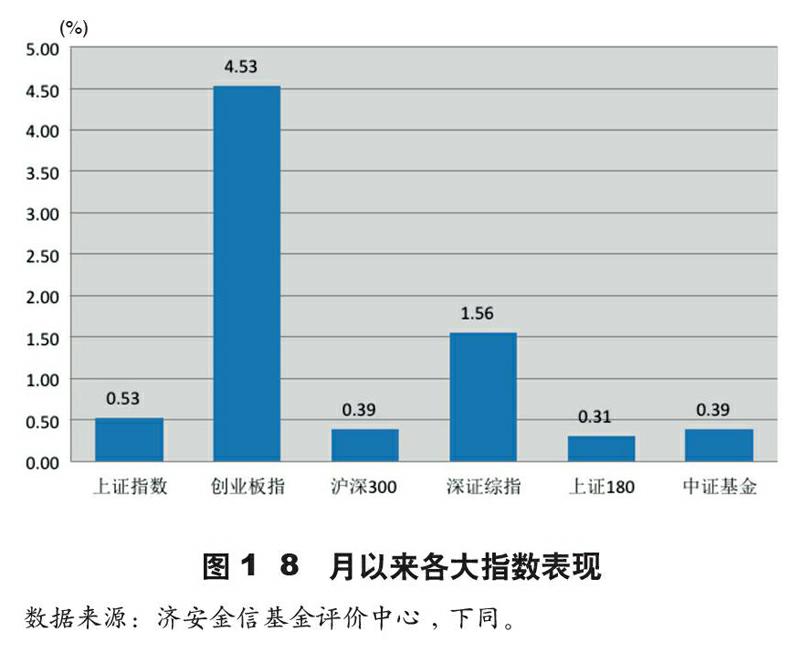

创业板指表现由弱转强,8月以来累计涨幅达4.53%,远超其他各大指数,如图1所示。

偏成长类基金扭亏为盈

公募基金方面,根据二季报数据显示,绝大多数权益类公募基金已将创业板仓位减至两年半以来最低,近1个月权益类基金平均净值增长率为2.48%。其中,仅有不足30只基金的收益率跑赢创业板指,占比不足1.5%。

在创业板上涨过程中,部分偏成长风格的基金经过长时间的亏损终于实现盈利。据济安金信基金评价中心统计,汇添富移动互联网股票、富安达新兴成长混合、汇添富低碳环保混合等基金近1個月表现较好,而这些基金的十大重仓股中均有多只创业板股票。对创业板后市行情看好的投资者,可对以上基金多加关注。

另外,部分基金得益于近期净值的飙升,年内收益扭亏为盈。例如,近1个月净值上涨11.3%的信达澳银红利回报混合,年内净值增长率为1.99%;近1个月净值上涨10.23%的浦银安盛新兴产业混合,年内涨幅为1.17%;近1个月净值上涨7.28%的东吴行业轮动混合,年内收益为0.24%。

公募基金主板配置持续提高

2016年二季度,公募基金对创业板的持仓降至历史低位。从近1年的数据来看,公募基金对主板的配置比例已连续1年上行,由40%上升至55%,配置比例明显增长;而对中小板配置比例基本稳定在30%左右,没有大的变化;但对于创业板的配置则连续1年下降,目前已回落至2014年年底的水平,仓位比例降至15%以下,相较于2015年近30%的持仓比例而言,已缩减过半。不仅如此,公募基金对于创业板个股的持仓集中度非常高,大量集中持有信维通信、乐普医疗、神雾环保、中金环境等个股。据统计,截至二季度末,公募基金重仓持有的创业板市值已缩水至616亿元左右,而上述4只个股的基金重仓市值达160亿元左右,可见基金对于创业板其他个股的持仓少之又少。

新股加快开板,打新收益下滑

今年以来,IPO进程明显加快,随着监管趋严,打新收益明显下滑。

发行速率加快

据济安金信基金评价中心统计,2015年IPO发行219只,2016年IPO发行227只,截至2017年8月中旬,今年以来IPO300余只,平均每月近35家。相比2016年,月均发行数量提速50%以上,新股发行速度明显提升。

新股开板速度加快

在新股发行提速的过程中,新股供不应求的局面发生变化,使得新股开板速率加快。自2016年二季度开始,新股涨停板平均个数从14.57天逐步下滑,2017年二季度下滑至平均8.35天,下降幅度达42.69%。2017年6—7月上市的66只个股中,50只个股的涨停板个数均在10个以下,占比达75.75%。其中,17只个股涨停板个数在5个以下,还有部分新股的涨停板个数低至3个。新股开板速度加快,使得打新收益直接下滑。

新股投资回归理性

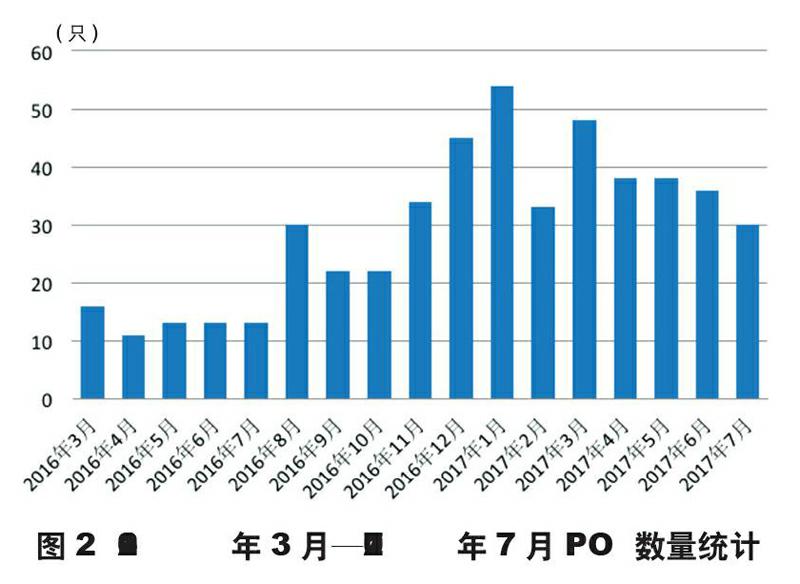

2016年以来,监管不断趋严,对新股和次新股炒作现象更是严加治理,市场投资风格渐渐转向价值投资。随着IPO常态化,投资者对新股投资回归理性。未来,新股涨停板减少将是大概率事件。2016年3月以来每月IPO数量如图2所示。

打新基金名存实亡

自2016年年底开始,沪深两市提高打新底仓门槛,公募基金在打新市场上获得优势。但随着IPO常态化,2017年以来,打新收益下滑,直接导致小规模运作的打新基金难以持续将申购新股作为主要收益来源。

现阶段,打新类公募基金收益来源主要为股票底仓投资收益和新股上涨收益。股票底仓投资属于权益类投资,是相对收益,申购新股在现阶段依旧可以视为绝对收益。据济安金信基金评价中心测算,2016年,规模在4亿元以内的基金参与全部新股申购,新股上涨收益对基金年化净值贡献约为3%,基金规模扩大会直接削减打新收益为基金净值做出的贡献,新股收益持续下滑,将使得打新逐步变为锦上添花,对净值的贡献将会越来越低。

据济安金信基金评价中心统计,2017年以来,共有2022只基金参与过新股申购,其中新股申购个数不低于新股发行数量80%的基金共有682只。截至2017年二季度末,规模在4亿元以下,且新股申购个数不低于IPO发行个数80%的基金共计146只。这些主要以打新为收益来源的基金多为指数型和混合型基金,平均股票投资比例为82.65%。由于投资二级市场的底仓较高,打新所带来的绝对收益并不能弥补二级市场投资的盈亏,所以即使是打新基金,股票投资能力也尤为重要。

综合来看,真正对收益影响较大的还是股票底仓的配置。因此,新股收益下滑,对多数公募基金存在影响,但整体影响较小。随着IPO常态化,打新收益降低,打新基金将在市场中渐行渐远。endprint