基于财务共享中心的会计转型与高职会计教育改革探讨

2017-09-13 08:18江西财经职业学院江西九江332000

商业会计 2017年23期

(江西财经职业学院江西九江332000)

一、高职会计教育改革的现实背景

(一)财务共享中心的兴起与发展

财务共享中心是将集团或企业下属的各子机构财务部门的工作人员和具有高度标准化、专业化、同质化的财务会计核算业务统一集中于一个全新的利润中心或成本中心,依托信息化的财务核算系统,结合网络新技术再造业务实施流程,为集团内各子机构(同时还包括部分财务业务对外分包单位)提供高效、专业的一体化财务服务。财务共享中心以其独特的优势逐渐成为财务变革中的主流载体。

财务共享中心能够有效整合企业内部重复、分散的业务核算和财务数据处理事项,集中采用“工厂化”的会计运营模式,具有高标准、高效率的专业视角,成为企业不可或缺的财务数据集中处理中心。全球500强企业基本上都引入了财务共享服务模式,我国有影响力的企业集团,如海尔、中兴等,也率先引入财务共享服务模式,运营成本随之大为改观。越来越多的企业开始接受并尝试通过引入财务共享服务模式配合推动产业升级的开展。

(二)基于财务共享中心的会计转型

在财务共享中心模式快速发展的背景下,企业的财务变革也对内部财务人才的职业技能提出了更新、更高的要求。建立在财务共享中心对财务业务数据日渐细化、精确处理和分析的基础上,逐渐形成了“以共享服务为基础的财务管理模式”,即以共享服务数据为基础,开展战略财务、业务财务,形成共享财务、业务财务和战略财务三者相互支撑“三位一体”的财务管理模式。

在财务共享中心财务数据的支持下,共享财务、业务财务和战略财务各司其职。战略财务作为财务管理顶层的决策中枢和经营参谋,突出体现企业全局决策指导和财务综合管理职能;业务财务实现各下属独立机构的财务管理一体化,财务人员配备和财务流程实施必须在高度支持战略的基础上,密切贴合业务,为各负责机构的财务发展把控方向和提供内在驱动力;共享财务是业务财务和战略财务的基础上,在标准化、专业化的财务数据处理的基础上,对财务业务处理流程进行整合优化,同时对财务共享中心输出的数据进行监督和分析,再造财务流程,提升财务数据价值。

二、会计转型对高职会计教学改革的影响和方向

高职会计教学侧重会计技能培养,突出动手实践能力。传统的着眼于中小企业完整业务流程常规财务处理的高职会计教育培养目标已经不能适应财务共享中心的岗位要求。高职学生具有思维活跃、动手能力强的优势,同时也存在着理论深度不足、实战经验欠缺的劣势。鉴于高职院校学生的学习特点和自身特质,面对基于财务共享中心的战略财务、业务财务和共享财务三位一体的财务管理模式,突破口主要在于共享服务会计岗的职业技能对接。战略财务和业务财务岗位需要独当一面的业务能力和职业判断,对于初入职场的高职毕业生而言,难度略大。笔者认为,高职会计教育改革的目标可以确定为培养稳定胜任中小企业财务业务处理的一般财务人员的同时,增强会计人才财务业务处理的标准性、专业性和综合性,努力培养胜任财务共享中心的共享服务财务岗位的财务专门人才。

而面向财务共享中心的共享服务财务人员,又可以分为以下三类,即:财务基础操作人员、共享关键技术人员以及运营组织管理人员。财务基础操作人员是源源不断为财务共享中心生产提供基础财务数据的直接操作者。共享关键技术人员是保证财务共享中心正常运营的关键员工。运营组织管理人员则主要负责和管控财务共享中心的全局事项运营和协调。高职会计毕业生可以通过阶梯式的递进能力培养,在保证稳定胜任财务基础操作人员岗位要求的基础上,尝试向共享关键技术人员以及运营组织管理人员岗位职能演进,逐步拓展职业技能以满足共享服务财务的三类岗位需求,从而拓展职业规划范围和职业能力水平,这也是面向财务共享中心的高职会计改革的努力方向。

三、基于会计转型的高职会计教育改革内容探讨

(一)高职会计人才培养目标定位

面对财务共享中心的兴起与发展,基于会计转型的现实,可以将高职会计人才培养的总目标确定为:努力培养具有标准化、专业化和统一化的业务报账、审核、记账、会计报表编报能力,同时能够提供财务综合数据查询咨询服务,进行财务信息输出编报,能够进行财务制度制定、执行和监督,及时反馈财务信息和合理优化财务共享中心的运营管理流程等能力的,面向中小企业、财务共享中心和代理记账企业等机构的高端技能型会计人才。在高职会计人才培养总目标基础上,结合岗位能力的递进层级,可将高职会计人才的培养目标岗位具体分为以下三个层次:低端会计人才的目标培养岗位是小微企业出纳、会计核算,共享中心前段的会计处理人员或会计代理公司的代理记账员;中端会计人才的目标培养岗位是中型企业会计核算与管理岗位、共享中心数据处理与分析岗位或会计代理公司的分析人员;高端会计人才的目标培养岗位是企业集团公司管理会计师、会计咨询机构运营分析师或会计师事务所注册会计师等岗位。

(二)高职会计专业课程体系重构

1.课程建设思路。通过开展广泛的行业企业走访调研,以岗位设置需求为依据,对各对应岗位所需综合职业素质和岗位技能进行深入探讨分析,整合会计专业课程教学内容,重构会计专业课程体系。具体建设思路如图1所示。

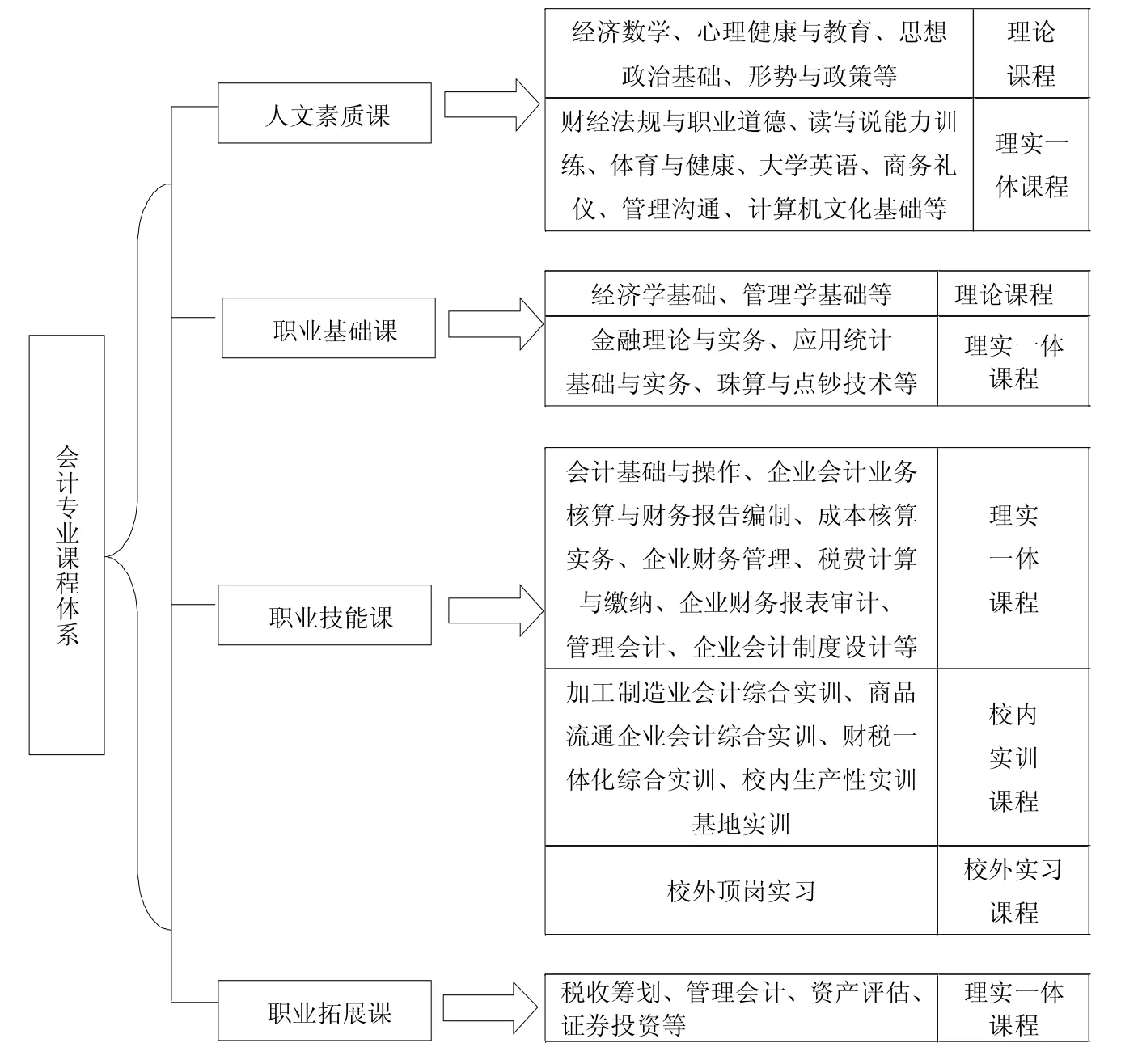

2.重构课程体系。在“岗位——素质和能力——课程”设计思路的指导下,围绕高职会计专业面向会计转型调整后的职业规划范围与岗位技能要求,构建以会计职业能力培养为核心目标、以会计职业素养锻造为根本目的的课程体系,具体如图2所示。

图1 会计专业课程体系思路图

图2 会计专业课程体系图

3.会计转型对课程体系重构的影响。面对财务共享中心共享财务岗位的职业能力需求,高职会计教育课程的改革突出体现在如下改革:(1)强化企业财务会计教学的标准化、专业化和统一化。(2)改善企业成本会计的教学应用贴合度。(3)强化企业会计制度设计课程的地位和作用。(4)深入拓展管理会计教学内容。

(三)高职会计人才培养模式优化

学校、行业、企业、政府联动,依据共享财务岗位需求,重构教育教学环节,并重新整合构建课程体系,以三阶段证书的取得为落脚点,构建“二三三”人才培养模式。即通过校企“双主体”共育,依托“会计工厂”,实施课堂教学、仿真实训和顶岗实习三环相扣,努力达到学历证书和助理会计师证书(初级资格证)和ERP资格证融通的高端技能型会计人才培养模式,即“二三三”人才培养模式。通过人才培养模式的优化,接轨会计转型对会计人才的新岗位要求,提高高职会计人才的职业适应性,深化高职会计改革。

猜你喜欢

今日农业(2022年16期)2022-11-09

大江南北(2022年6期)2022-06-16

湖北教育·综合资讯(2022年4期)2022-05-06

现代职业教育·高职高专(2022年16期)2022-05-05

广西教育·A版(2022年3期)2022-04-12

现代企业(2021年2期)2021-07-20

大学(2021年2期)2021-06-11

海峡科技与产业(2021年1期)2021-05-22

大众投资指南(2021年35期)2021-02-16

海峡姐妹(2019年4期)2019-06-18