基于EVA法的企业价值评估

2017-09-09 17:00单苓苓

中国市场 2017年26期

关键词:价值评估

单苓苓

[摘要]海信电器在1997年4月上市,法人代表是刘洪欣。海信电器每年生产彩电1610万台,是海信集团下属企业中规模最大的一家公司。零售电器及消费电子产品是公司主营业务。海信电器从头到尾一直坚持技术立企的发展战略,每一年投入技术研发体系的资金占到每年销售收入的5%。海信电视在国际市场上都很热销,在电视行业知名度和称赞度都持续保持领先地位。在南非、欧洲、澳洲等地区海信电视完全销售了自主品牌,同时澳洲市场的占有率 一直保持前五,在南非市场上一直处于第一的地位,在国际市场的10 年海信电视实现了零售额增长了23倍的良好业绩。文章主要用EVA法对海信电器进行估值,通过EVA法的估值得出结论,希望给投资者和企业一些建议,使企业和投资者的收益都能有所提升。

[关键词]海信电器;EVA;价值评估

[DOI]1013939/jcnkizgsc201726189

1财务报表分析

根据公司 2011—2015 年年报整理,可以得到以下比率,并根据这些比率进行财务分析,以更多地掌握海信电器的基本情况见表1。

11盈利能力分析

111销售毛利率

2011年销售毛利率=(销售收入-销售成本)/销售收入×100%=2087%

2012年销售毛利率=(销售收入-销售成本)/销售收入×100%=1802%

2013年销售毛利率=(销售收入-销售成本)/销售收入×100%=1792%

2014年销售毛利率=(销售收入-销售成本)/销售收入×100%=1683%

2015年销售毛利率=(销售收入-销售成本)/销售收入×100%=1703%

2011—2014年的销售毛利呈现递减的趋势,2015年销售毛利率相比2014年有所上升,说明企业的销售能力没有明显变化。

112销售净利率

2011年销售净利率=净利润/销售收入×100%=728%

2012年销售净利率=净利润/销售收入×100%=646%

2013年销售净利率=净利润/销售收入×100%=57%

2014年销售净利率=净利润/销售收入×100%=487%

2015年销售净利率=净利润/销售收入×100%=524%

分析:海信集团2011年到2014年的销售净利率呈现递减趋势,下降了约23%,说明企业的销售能力有所减弱,2015年比2014年又上升了013%,说明海信电器销售略有增长,总体上来看,海信电器的财务状况良好。

113总资产收益率

2011年总资产收益率=净利润/平均资产总额×100%=1195%

2012年总资产收益率=净利润/平均资产总额×100%=948%

2013年总资产收益率=净利润/平均资产总额×100%=852%

2014年总资产收益率=净利润/平均资产总额×100%=711%

2015年总资产收益率=净利润/平均资产总额×100% =740%

114净资产收益率

2011年净资产收益率=净利润/平均净资产×100%=2349%

2012年净资产收益率=净利润/平均净资产×100% =1824%

2013年净资产收益率=净利润/平均净资产×100%=1559%

2014年凈资产收益率=净利润/平均净资产×100% =1293%

2015年净资产收益率=净利润/平均净资产×100%=1248%

分析:2011年到2014年的总资产收益率和净资产收益率都下降幅度很大,反映了企业获取收益的能力减弱,2014年到2015年的总资产收益率和净资产收益率基本持平,反映了企业获取利益趋于稳定。

12偿债能力分析

121流动比率

2011年年末流动性比率=流动资产/流动负债=163

2012年年末流动性比率=流动资产/流动负债=164

2013年年末流动性比率=流动资产/流动负债=181

2014年年末流动性比率=流动资产/流动负债=191

2015年年末流动性比率=流动资产/流动负债=214

分析:海信2011年到2015年流动比率呈上升趋势,说明海信电器的财务风险有所降低。

122速动比率

2011年年末速动资产=(流动资产-存货)/流动负债=138

2012年年末速动资产=(流动资产-存货)/流动负债=126

2013年年末速动资产=(流动资产-存货)/流动负债=149

2014年年末速动资产=(流动资产-存货)/流动负债=155

2015年年末速动资产=(流动资产-存货)/流动负债=182

123负债权益比

2011年年末负债权益比=负债总额/所有者权益总额=12

2012年年末负债权益比=负债总额/所有者权益总额=102

2013年年末负债权益比=负债总额/所有者权益总额=096

2014年年末负债权益比=负债总额/所有者权益总额=086

2015年年末负债权益比=负债总额/所有者权益总额=072

给海信的意见:

2015年,电视市场整体增长乏力,竞争进一步加剧。国内电视市场呈现三个特点:一是多家新企业进入;二是渠道多元化趋势明显;三是市场份额向优势品牌集中。对更高产品质量的追求,就需要更先进的制造水平,这就意味着交货周期的不断缩短;对更高产品质量的追求,需要产品功能和性能的不断提升,这意味着满足顾客更多的需求和更少的使用费用;对更高产品质量的追求,需要产品技术的环保化,这意味着更少的耗能,更少的污染;对更高产品质量的追求,意味着全球的海信经销商有更好的盈利;对更高产品质量的追求成就的是人类社会的福祉和利益。endprint

2EVA法估值

EVA的计算公式为:

经济增加值=税后净经营利润—投入资本×加权平均资本成本

海信电器经济增加值的计算 根据经济增加值的计算原理以及对相关项目的调整,计算包括以下四个基本步骤:

第一步:从资产负债表负债和权益开始,根据调整项目计算企业为创造价值而投入的资本;

第二步:从利润表净利润开始,根据调整项目计算企业投入资本获得的税后净经营利润;

第三步:计算企业加权平均资本成本;

第四步:计算经济增加值。

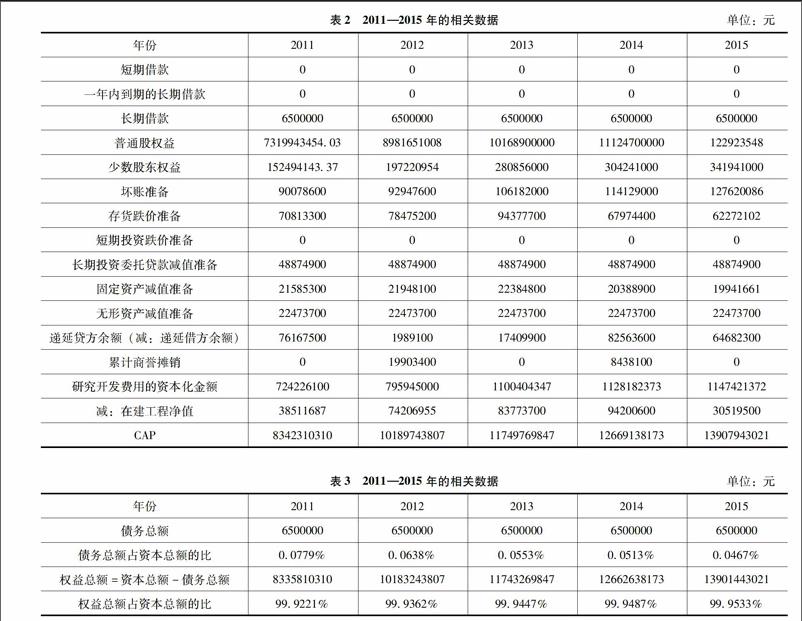

21计算资本总额(CAP)

资本总额=短期借款+一年内到期的长期借款+长期借款+普通股权益+少数股东权益+坏账准备+存货跌价准备+短期投资跌价准备+长期投资委托贷款减值准备+固定资产减值准备+无形资产减值准备+递延贷方余额(-递延借方余额)+累计商誉摊销+研究开发费用的资本化金额-在建工程净值

2012年,资本总额=6500000+8981651008+197220954+92947600+78475200+48874900+21948100+22473700-1989100+19903400+795945000-74206955=10189743807

2013年,资本总额=6500000+10168900000+280856000+106182000+94377700+48874900+22384800+22473700-17409900+1100404347-83773700=11749769847

2014年,资本总额=6500000+11124700000+304241000+114129000+67974400+48874900+20388900+22473700-82563600+8438100+1128182373-94200600=12669138173

2015年,资本总额=6500000+12226100000+341941000+127620086+62272102+48874900+19941661+22473700-64682300+1147421372-30519500=13907943021

数据见表2。

22计算债务总额和权益总额并估算资本结构

2011年的計算如下:

债务总额=6500000元

债务总额占资本总额的比=6500000/8342310310=00779%

权益总额=资本总额-债务总额=8342310310-6500000=8335810310元

权益总额占资本总额的比=8335810310/8342310310=999221%

由以上计算方法可得2011—2015年的相关数据如表3所示。

23加权平均资本成本估算(WACC)

海信电器有着很好的信用状况和经营状况,贷款违约的可能性极低,可近似采用当年银行一年期流动资金贷款利率计算债务总额资金成本。

权益成本采用资本资产定价模型(CAPM)计算:

R=Rf+β(Rm-Rf)

其中Rf采用银行当年三个月整存整取的年利率作为最低无风险利率,Rm-Rf假定为9%

做线性回归后得出,由如下的回归方程:

R1=α+β×R2

计算出β,再计算出R=Rf+β(Rm-Rf)的值。

则当年的加权平均资本成本可按如下的公式计算:

WACC=R×[S/(S+B)]+债务总额资金成本×[B/(S+B)](1-T)

2011年,债务总额资金成本=656%,Rf=31%, β=00565

R=Rf+β(Rm-Rf)=31%+00565×9%=36085%

WACC=36085%×99747%+656%×0253%×(1-1288%)=3614%

2012年,债务总额资金成本=615%,Rf=285%, β=0386

R=Rf+β(Rm-Rf)=285%+0386×9%=6324%

WACC=6324%×9948%+615%×052%×(1-1469%)=6318%

2013年,债务总额资金成本=531%,Rf=3%, β=11311

R=Rf+β(Rm-Rf)=3%+11311×9%=131799%

WACC=131799%×99366%+531%×0633%×(1-132%)=13126%

2014年,债务总额资金成本=6%,Rf=285%, β=15863

R=Rf+β(Rm-Rf)=285%+15863×9%=171267%

WACC=171267%×9906%+6%×094%×(1-1302%)=17015%

2015年,债务总额资金成本=656%,Rf=26%, β=10123

R=Rf+β(Rm-Rf)=26%+10123×9%=117107%

WACC=117107%×99418%+656%×0582%×(1-1408%)=11675%

24计算税后净营业利润(NOPAT)

NOPAT=税后净利润+利息支出+少数股东损益+本年商誉摊销+递延税项贷方余额的增加(-递延税款借方余额的增加)+其他准备金余额的增加+资本化研究发展费用-资本化研究发展费用在本年的摊销

假定公司的资本化研究发展费用的资本化金额按5年平均摊销

2012年,NOPAT=1603158980+27592358+0+19903400-1989100+795945000-159189000=2285421638endprint

2013年,NOPAT

=1582879067+40470242+0+0-17409900 +1100404347-220080869=2486262887

2014年,NOPAT=1400041987+42760172+0+8438100-82563600+1128182373-225636474=2271222558

2015年,NOPAT=1488782382+47696154+0+0-64682300+1147421372-229484274=2389733334

25计算EVA

EVA=税后净营业利润(NOPAT)-资本总额(CAP)×加权平均资本成本(WACC)

2011年,EVA=2215012224-8342310310×3614%=19135211294

2012年,EVA=2285421638-10189743807×6318%=16416336243

2013年,EVA=2486262887-11749769847×13126%=9439880969

2014年,EVA=2271222558-12669138173×17015%=1155686979

2015年,EVA=2389733334-13907943021×11675%=7659809863

關键数据结果如表4所示。

由计算结果可知,海信电器的经济增加值近三年来,EVA值2014年最高,达1亿元,2015年受次贷危机影响,经济增加值有所下降。由于以价值为导向的EVA与以净利润为代表的评价指标,由于计算方式的不同导致了评价结果的不同。

3结论

海信电器近几年在稳步扩张状态,在全球经济萎靡和中国经济稳定的预期,在未来面临着机遇和挑战。从本分析报告可以看出,负债率低,发现财务危机的可能很小。在未来推进产能扩张时,可增大借贷比例,同时也可获得财务杠杆效益。通过估值表明海信电器是个有价值和潜力的企业。

参考文献:

[1]夏海波以海信电器为例的企业财务分析[D].成都:西南交通大学,2004

[2]中国注册会计师协会财务成本管理[M].北京:经济科学出版社,2011endprint