社会资本对农户参与资金互助社意愿的影响——基于徐州市393份农户调查数据的分析

2017-09-08 07:56张培王爱民

湖南农业大学学报(社会科学版) 2017年4期

张培,王爱民

社会资本对农户参与资金互助社意愿的影响——基于徐州市393份农户调查数据的分析

张培,王爱民

(江苏师范大学商学院,江苏徐州 221116)

根据社会资本对农户参与资金互助社的抵押替代和信息传递影响及其羊群效应,并基于江苏省徐州市393份农户调查数据,从社会网络、社会信任和社会规范三个维度选取8个变量建立Probit模型验证社会资本对农户参与资金互助社意愿的影响。结果表明:社会资本对农户参与资金互助社的意愿具有多维度的影响,其中,社会网络、社会信任和户主受教育年限、对互助社了解程度对农户参与意愿具有显著正向影响,家庭年收入的影响不显著,而社会规范对农户参与意愿未通过检验。

资金互助社;社会资本;农户参与意愿

一、问题的提出

农村金融服务供给不足是制约农民增收与农村发展的关键问题,也是中国农村金融体制改革的重中之重。为此,2010年中央一号文件强调“加快培育村镇银行、贷款公司、农村资金互助社,引导社会资金投资设立适应三农需要的各类新型金融组织”。作为中国最早开展农村金融体系改革试点工作的江苏省,先后在苏北、苏中地区试点发展资金互助社,到2016年底已发展327家,数量居于全国前列。资金互助社虽具有满足农户小额、零星的资金需求,发挥正规金融服务组织不可替代的作用,但由于缺乏规范引导和有效监管,中国农村资金互助社的发展仍较为滞缓,农户的参与程度偏低。如何引导农户自主参与资金互助社成为目前亟待研究的重要问题。

学界对农户参与资金互助社等非正规金融机构的行为进行了广泛的研究,但主要从“理性人”假设出发,认为农户行为决策的依据是追求自身利益最大化,比较参与前后的利润做出决策。Mpuga等基于理性经济人假设的实证,探讨了农民的年龄、家庭资产总值、贷款条件等因素对其参与非正规信贷组织的影响[1]。楼栋等基于成本收益法分析了资金缺口、经营规模等因素对社员参与资金互助存在的影响[2]。董晓林等基于Simon的“有限理性”假说分析,认为入社成本收益特征是影响农户参与资金互助社的重要因素,并通过实证分析验证了愿意支付入股股金、预期贷款需求能得到满足以及预期能获得股金分红的农户更倾向于参与资金互助社[3];田李静等基于“理性人”假设分析认为,农户对互助社的满意程度[4]、互助社的网点数量和农户与互助社的距离[5-6]等多种因素影响农户参与资金互助社。还有学者直接从收益动机和参与目的角度对农户参与资金互助社的程度和行为进行了考察[7]。

已有文献为研究农户参与资金互助社的行为提供了有益的视角和基础,但还存在以下不足:以“理性人”假定为基础的研究侧重考察客观因素如农户年龄、收入水平等具体变量的作用,将农户参与资金互助社的行为主要归结为经济因素,而忽视了非经济因素在农户行为决策中的作用。实际上,农户参与行为是众多因素作用的结果,一些非经济因素,如血缘、地缘等情感因素形成的社会资本在农户的行为决策与资源配置中发挥着重要作用。农户长期交往形成的社会资本可能会影响农户的个体行为决策,对农户的资金互助社参与意愿存在重要影响。因此,笔者拟先探讨社会资本对农户参与资金互助社的影响机理,并基于江苏省徐州市的农户问卷调查数据进行实证分析,以期为推进农户参与资金互助社提供参考。

二、概念界定与理论分析

社会资本研究起源于20世纪70年代,社会学、经济学等不同领域的学者对其界定不同,笔者参照Bourdieu等的研究将社会资本定义为人们在社会长期交往中所形成的社会行动范式和社会关系,并具有以下特征[8-10]:第一,社会资本存在于社会交往关系网络中,并实际或潜在地影响个体的参与决策行为;第二,在特定范式下,个体为了获得稀缺资源,通过参与社会关系网络,与其他个体形成互动,促进集体行为决策的达成;第三,社会资本的核心是信任,基础是互利共惠,并受到道德等非正式规范的约束。国外有大量研究延伸到社会资本与农户参与非正规金融机构的关系上,一个基本的结论是社会资本对农户参与行为产生重要影响。Biggart等认为,在大多数农户缺乏有效的抵押品而无法从正规金融组织获得融资帮助时,社会资本作为重要资源可以一定程度上充当物质抵押品的替代品,促使农民转向非正规金融机构寻求融资[11]。Hassan和Seibel等分别通过对孟加拉和菲律宾的实证研究验证了社会资本具有积极的影响[12-13]。国内学者则偏向探究社会资本对农户参与非正规金融机构的影响及作用。林毅夫提出,农村非正规金融合约执行的基础是农户因地缘、人缘、约束机制等联结起来的社会资本[14]。黄勇等则认为,农户的社会资本作为“特质性”资源在农户非正规机构参与行为中发挥重要作用[15]。廖媛红基于资金互助社的运作特征及中国农村社会资本特征提出,社会资本通过减少信息不对称、引导成员主观行为等路径对资金互助社起到促进作用[16]。陈明文的研究表明,社会资本对农户资金互助社参与的影响效用体现在增加资源获取、降低交易成本和优化资源配置等方面[17]。

从理论上讲,社会资本通过抵押替代、信息传递和羊群效应影响农户参与资金互助社(图1)。

图1 社会资本影响农户参与资金互助社的机理

在农村金融交易中,由于缺乏有效的物质抵押品,大多数农户无法从正规金融机构获得金融服务,而社会资本作为农户的重要资源,具有类似抵押品的功能,能够一定程度上推动农户转向以信任与合作为基础的资金互助社寻求帮助。作为抵押替代品的社会资本具有较好的风险控制作用。张晓明等学者指出,亲情、友情等人缘社会资本可以通过外部监督以及社会压力参与风险控制,降低监督成本,从而在小额信贷中起着风险控制的作用[18-19]。风险控制的这一特性易让农村资金互助社等非正规金融组织出于安全性的考虑而更倾向于向社会资本“雄厚”的农户伸出“橄榄枝”。

以血缘、地缘、信任等联结起来的社会资本网络[20],自形成就带有“圈子主义”特质,交易信息在农户的“社会资本圈子”里得以较为充分的传递,一定程度上减少了农户获取资金互助社信息的难度,解决了信息不对称问题,能降低交易成本,从而提高农户参与意愿。林岩等学者通过实证分析发现,获取信息的难易程度和社会网络化程度对农户参与合作组织意愿产生正向影响[21-23]。

在经济学中,羊群效应是经济个体的从众、跟风行为,即在已有的公共信息下,经济个体观察他人行为并受其影响从而放弃自己信念做出与他人相似行为的现象。农户参与资金互助社的行为实际上是农户长期交往形成的社会资本能通过示范、模仿等途径产生羊群效应,导致以地域为基础的农户个体自主选择参与从而实现合作的集体行动过程。

三、变量选取与模型构建

1.变量选取

社会资本是本研究主要的解释变量,借鉴Putnam[10]等提出的网络、信任、规范等分析框架,笔者采用因子分析法测算网络指数、信任指数、规范指数以及社会资本综合指数:

其中,SC为第个农户的社会资本,w为第个维度第个农户的贡献度,为指标的总体贡献度,F为第个维度第个农户的得分。

农户交际往来、信息传递仍然依靠村落人际关系网络[24]。社会网络可以较好地体现社会资本的信息传递作用。红白喜事时亲朋的数量能够很好地反映农户社会网络圈子的大小。家庭成员有村干部身份的农户,大多处于农村的精英阶层,社会地位和声望更高,可以体现社会关系网络的异质性。借款渠道的数量能够一定程度上反映农户交际网络的数量。因此,本研究选用农户“红白喜事时亲朋来往数量”“家庭成员是否担任村干部”和“借款渠道的数量”来体现农户的社会网络情况。

社会资本能够充当物质资本的替代品发挥抵押替代作用的基础和前提是社会信任。考虑到影响农户做出参与决策的对象主要包括因血缘、地缘等联结的亲戚、村民等,所以,本研究选取农户对亲戚、村民以及村干部的信任程度来反映农户的社会信任状况。

不同于法律法规,社会资本的规范约束提供的是村规习俗等非正式的控制,这种控制既能加强农户的认同感,也能制约农户的违约行为,发挥风险控制作用,甚至比法律更深刻影响农户。因此,本研究选用“不参与集体活动是否会遭受非议”以及“是否出现过扰乱社会秩序的群体事件”来衡量社会规范情况。

农户参与互助社的行为是内外部因素综合作用的结果,除社会资本外还受到其他因素的影响,因此,参考已有研究,笔者在构建模型时还将增加户主受教育年限、家庭年收入、对互助社的了解程度等控制变量。为真实反映农户的参与意愿,调查对象尽量选择户主,无法调查户主意愿时,则选取农户女主人或长者作为替代。调查问卷的部分问题采用了李克特五点量表计分法,选项1~5表示程度依次递增。各变量设置含义及赋值说明情况见表1。

2.模型构建

被调查者在相对理性的情况下,结合自身情况,综合考虑各种因素,做出愿意或者不愿意参与资金互助社的决策,由于被解释变量属于离散型变量,笔者构建Probit回归模型分析社会资本对农户参与资金互助社意愿的影响:

(3)

其中,(2)式中的Y表示无法观测的潜变量,(3)式中的表示因变量,即农户参与资金互助社的意愿,β表示第种影响因素的回归系数,0为截距项,为随机误差项。

四、数据来源与计量结果分析

1.数据来源

本研究所使用的数据来自于笔者2017年3月对江苏省徐州市的农户问卷调查。江苏省2007年就在苏北地区进行农村资金互助社的试点,相比于全国较为缓慢的形势,江苏省农村资金互助社发展迅猛,2016年末已发展至327家(其中徐州市74家),徐州市是开展试点工作主要城市之一,具有较好的代表性。笔者通过入户调查及问卷发放的形式,对农户进行调研,区域涉及徐州市的4个县(区),7个乡镇,共发放问卷450份,回收有效问卷393份,问卷有效率为87.33%。从调查数据来看,223户农户愿意参与资金互助社,占比为56.74%,总的来看,农户的参与意愿不高。

在所调查的样本中,年龄不足40岁的被调查者仅为19.59%,而40~60岁(含40、60岁)的占比为59.54%,劳动力以中老年为主;其中女性214人,比例略高于男性,这与部分男性劳动力进城务工有关;70.99%的户主拥有初高中以上文化,户主受教育程度较好;村干部占调查样本的19.09%,党员占比为9.67%;农业收入占比方面,近70%的农户的农业收入占家庭总收入的四成以上,说明绝大多数的农户收入仍以务农为主。

表1 变量说明及描述统计

2.实证结果分析

运用因子分析法从社会网络、社会信任和社会规范三个维度测算社会资本,在进行因子分析之前,需要进行KMO测度和Bartlett球形检验。结果显示KMO值大于0.6,Bartlett球形检验的结果也达到了1%的显著性水平,说明数据适合做因子分析。利用主成分因子分析提取出农户的社会网络公因子、社会信任公因子和社会规范公因子,在此基础上,采用最大方差正交旋转法,得到三个公因子的累积方差贡献率为77.99%,社会资本公因子计算公式。

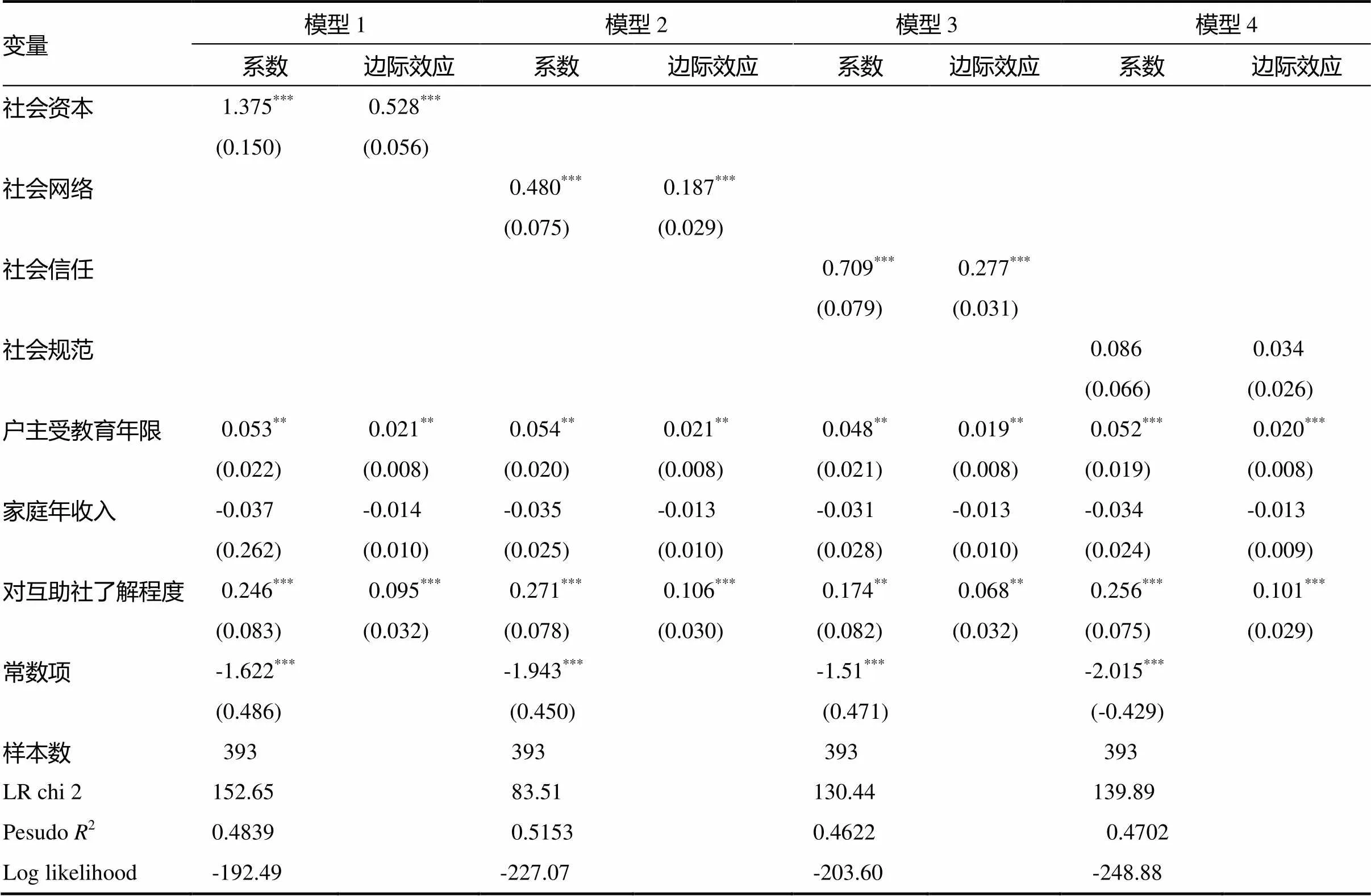

笔者对样本数据进行实证分析,模型1从整体上考察社会资本对农户参与资金互助社意愿的影响,模型2、模型3、模型4则分别从社会资本的社会网络、社会信任和社会规范维度分析社会资本对农户参与资金互助社意愿的影响。表2的结果显示,四个模型的卡方统计量分别为152.65、83.51、130.44和139.89,所对应的值均为0.000,说明模型很好地拟合了数据,模型1的对数似然值最大,说明拟合优度更好。

模型1的社会资本变量在1%的统计水平上显著,影响为正,这意味着随着社会资本的增加,农户参与资金互助社的意愿也会提升。从边际效应上看,社会资本每增加1个单位,农户的参与意愿将上升52.80%。从模型2可知,社会网络在1%的统计水平上通过检验,且影响为正。从边际效应上看,社会网络每增加1单位,农户参与意愿将提高18.70%。这反映了农户社会网络作为资源动员的结构基础,发挥着传递信息和团结农户的作用,有利于提升农户的参与意愿。结合调研可知,农户社会网络具有同质性和封闭性的特点,有利于增强社会网络的集中度,较高的网络集中度和较低的网络使用成本能一定程度上促进农户参与。从模型3可知,社会信任通过1%的统计水平上的显著性检验,且影响为正。从边际效应上看,社会信任每增加1个单位,农户参与互助社的意愿将会提升27.70%。这反映了社会信任能够弥补信贷抵押的不足,提升农户对资金互助社的信任,有利于提升农户的参与意愿。最后,社会规范维度并未通过检验,说明目前农村社会中的规范舆论等约束对农户参与意愿的影响不显著。可能的解释是:虽然农户在农村社会交往中受到村规习俗等约束,但这种约束力度有限,对其参与资金互助社意愿的影响不明显。

对比模型1、模型2、模型3和模型4的估计结果可知,通过因子分析法得到的社会资本公因子对农户参与资金互助社意愿的影响在统计上具有更好表现,社会网络和社会信任在提高农户参与意愿方面发挥显著作用,因此,可以从社会网络和社会信任角度来丰富社会资本以提高农户参与资金互助社的愿意。

此外,控制变量部分,得到以下估计结果。户主受教育程度在5%的统计水平上通过显著性检验,且影响为正。边际效应显示,户主受教育年限每增加1年,农户的参与意愿将提高2.10%。受教育程度作为一种软资源,可以衡量农民对某一事物的认知程度和接受程度,受教育程度高的农民往往对农村金融供需环境以及自己的融资需求会有更加清晰的认识,也更容易接受资金互助社等新型金融机构,因此,他们的参与积极性也会越高。家庭年收入变量未通过显著性检验,可见家庭年收入对农户参与意愿的影响不显著。之所以出现这样的结果,是因为处于村落底层的低收入农户,一般难以符合资金互助社的基本融资条件,因而参与积极性不高;高收入水平的农户往往有较多的融资渠道,且资金互助社提供的贷款额度有限,无法满足他们的融资需求,所以,高收入农户亦不会积极地参与。农户对互助社的认知情况对农户的参与意愿有显著正向影响。这与实际调查情况较一致,对资金互助社的了解程度高的农户更倾向于参与其中,而对互助社了解甚少的农户则更多持观望的态度。农户的参与选择实际上是主观认知与客观环境的结合,提高农户对互助社了解程度对提升农户的参与意愿至关重要。

表2 模型参数估计结果

注:括号内为回归标准误差;“***”、“**”表示1%、5%的显著性水平。

五、结论及其启示

上述研究表明:样本农户愿意参与资金互助社的占比为56.74%,总的来看,农户的参与意愿不高;社会资本整体上对农户的农村资金互助社参与意愿有显著正向影响;在社会资本的三个维度中,社会网络和社会信任对农户参与意愿具有显著正向影响,而社会规范对农户参与意愿的影响不显著;控制变量中,户主受教育年限、对互助社了解程度对农户参与意愿具有显著正向影响,家庭年收入的影响不显著。

上述结论对于提高农户的资金互助社参与愿意具有以下启示:一是应重视农户社会网络的建设和培育。引导村庄发展公共事业,通过组织多种形式的培训和联谊活动、构建交流型组织环境等增加农户之间的信息交流和互动,丰富现有社会交际网络,提升农户的资金互助社参与意愿。二是应扩大农户信任半径,培育普遍信任。互助社成员之间的信任多是基于血缘关系的特殊信任,在此基础上,尝试通过组建“联保户”、采用集中授信等方式,打破传统的差序格局,转化特殊信任为普遍信任,扩大信任半径。三是应完善资金互助社的服务质量和服务范围。资金互助社仍处于初级发展阶段,服务范围较狭窄,对低收入农户和精英农户缺乏必要的吸引力。因此,地方政府应加强对资金互助社的扶持力度和政策引导,互助社自身也应采取适当放宽贷款条件和提高贷款额度等方式增强吸引力和凝聚力,以促进农户的有效参与。

[1] Mpuga,P.Constraints in access to and demand for rural credit:evidence from Uganda[J].African Development Review,2010(1):115-148.

[2] 楼栋,方晨晨,林光杰.农民专业合作社内部资金互助参与意愿因素分析——基于浙江、山东部分专业合作社社员的调查[J].西北农林科技大学学报(社会科学版),2013(11):14-19.

[3] 董晓林,张晓艳,叶天天.农户参与农民资金互助社行为的影响因素分析——基于江苏省3市4县(区)825户农户的调查数据[J].中国农村观察,2013(3):30-39,53.

[4] 田李静.农户参与村级资金互助组织行为及影响因素分析——基于浙江省绍云县五个试点村的实证研究[D].浙江大学,2010.

[5] 叶天天.农户参与农户资金互助社的行为及影响因素研究——基于江苏省东海县农户的调查问卷[D].南京:南京农业大学,2012.

[6] 胡建东,潘林,徐亮.农户资金互助组织影响因素的实证分析:农户参与视角[J].安徽农学通报,2009(2):13-16.

[7] 邵科,徐旭初.合作社社员参与、概念角色与行为特征[J].经济学家,2013(1):85-92

[8] Bourdieu,P.The forms of capital,in Richardson[M]. Education Greenwood Press,1986.

[9] Coleman J.Social capital in the creation of human capital[J].American Journal of Sociology,1988(94):95-120.

[10] Putnam R.Making democracy work :Civic traditions in modern Italy[M].Princeton:Princeton University Press,1993.

[11] Biggart N W,Castanias R P.Collateralized social relations:The social in economic calculation[J]. American Journal of Economics and Sociology,2001,60(2):471-500.

[12] Hassan M K.The microfinance revolution and the grameen bank experience in Bangladesh [J].Financial Markets,Institutions & Instruments ,2001,11(3):205-265.

[13] Seibel H D,Llanto G,Quinones B.How values create value:Social capital in microfinance:the case of the Philippines[J].Policy Sciences,2000,33(3):1-18.

[14] 林毅夫,孙希芳.信息、非正规金融与中小企业融资[J].经济研究,2005(7):35-44.

[15] 黄勇.浅析农户社会资本对非正规借贷行为的影响[J].金融理论与实践,2009(6):46-78.

[16] 廖媛红.农村资金互助社的社会资本作用机理研究[J].农村金融研究,2012(5):65-71.

[17] 陈明文.社会资本视角下的农村资金互助组织发展研究[D].福州:福建农林大学,2009.

[18] 张晓明,陈静.构建社会资本:破解农村信贷困境的一种新思路[J].经济问题,2007(3):99-100.

[19] 刘成玉,黎贤强,王焕印.社会资本与我国农村信贷风险控制[J].浙江大学学报(人文社会科学版),2011(2):106-115.

[20] 张改清.中国农村民间融资的内生增长——基于社会资本视角的分析[J].经济经纬,2008(2):129-131.

[21] 林岩.影响农民组织化意愿的因素探析——山东烟台市发展农民专业合作组织需求调查[J].农业科技管理,2010(1):34-37.

[22] 占小军.粮食主生产区农户加入农业合作组织意愿的实证分析——以江西省为例[J].经济地理,2012(8):130-135.

[23] 边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000(2):87-99.

[24] 权英,吴士健,孙绪民.当前我国农民社会资本的测度与分析——基于青岛市城郊农民的调查[J].山东省农业管理干部学院学报,2009(1):13-15.

责任编辑:李东辉

The influence of social capital on farmers' willingness to participate in the mutual funds organization: Based on the survey data of 393 households in Xuzhou

ZHANG Pei, WANG Aimin

(College of Business, Jiangsu Normal University, Xuzhou 221116, China)

This paper analyzed the influence of social capital on mortgage substitution and information transmission of farmers' participation in the mutual funds organization and the herding effect caused by it. Based on the survey data of 393 households in Xuzhou city, Jiangsu province, eight variables were selected from the three dimensions of social network, social trust and social norms, and the Probit model was established to verify the specific impact of social capital on farmers' participation in the mutual funds organization. The results show that: social capital significantly affects farmers' willingness to participate in mutual funds organization, among the social capital, social networks, social trust, the education level of the head of household and the degree of mutual understanding have a significant positive impact on farmers' willingness, and the effect of household income is not significant, social norms have not passed the significant test.

the rural mutual funds organizations; social capital; farmers; participation willingness

10.13331/j.cnki.jhau(ss).2017.04.004

F832.43

A

1009–2013(2017)04–0024–06

2017-03-30

江苏师范大学科研创新计划一般项目(2016YYB020)

张培(1991—),女,江苏赣榆人,硕士研究生。

猜你喜欢

今日农业(2022年2期)2022-11-16

桃之夭夭B(2017年2期)2017-02-24

农村财务会计(2017年2期)2017-02-22

农村经营管理(2017年3期)2017-02-08

环球市场信息导报(2016年34期)2016-12-29

中国延安干部学院学报(2015年4期)2015-03-01

高中生·青春励志(2014年11期)2014-11-25

教育界·下旬(2014年5期)2014-06-30

中国乡镇企业会计(2013年11期)2013-07-17

中学英语之友·高三版(2008年7期)2008-08-26