建设工程招标投标大数据应用

2017-09-08 06:59

中国建设信息化 2017年10期

深圳市建设工程交易服务中心从2003年实行电子化交易以来,真实、客观、实时、动态、持续不间断地记录了建设工程招投标过程中的海量信息,见证了深圳建设工程招投标十多年的发展历程。然而,这些数据就像一座尘封多年的宝库,一直未能得到发掘和利用。如何分析、共享这些呈指数增长的数据及其挖掘成果是深圳市建设工程交易服务中心面对的一个挑战。

一、建设工程分布及承接状况可视化分析

2016年10月26日,深圳市长许勤主持召开了全市重点区域开发建设总指挥部会议,同意将梅林-彩田片区纳入重点区域加快开发建设。至此,深圳市重点建设区域增至16个。

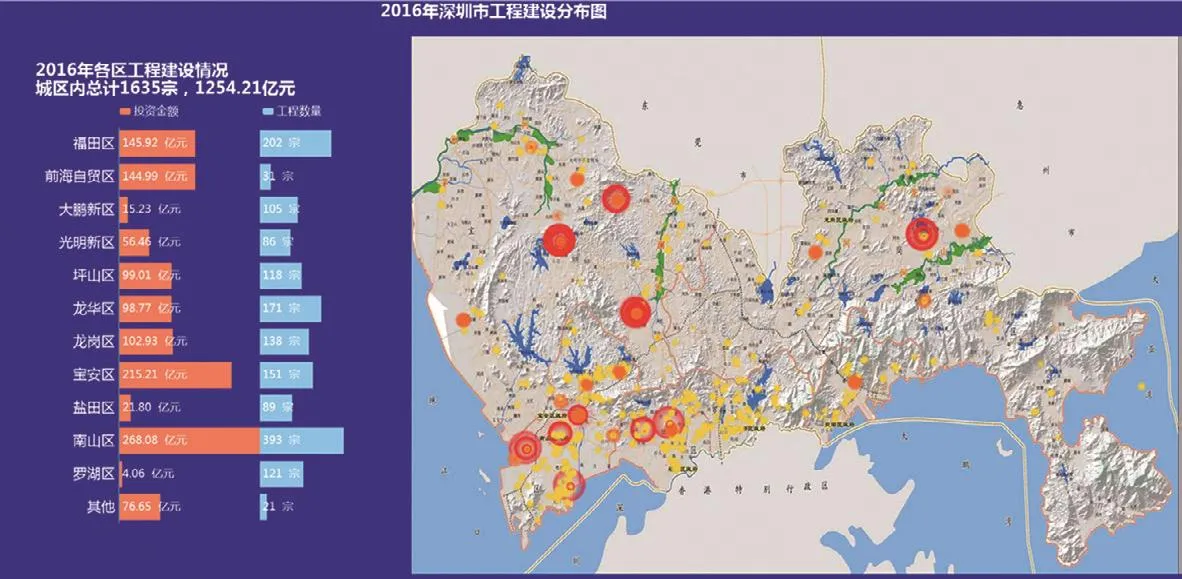

2017年的新年钟声敲响后,这些重点区域建设情况究竟怎样了呢?在深圳交易中心大数据分析平台上,可以看到2016年深圳市工程建设项目分布图:

分布图将以“标段”为单位存在的碎片状数据,在更高层的“项目”维度聚合,利用GIS技术关联地质地理地图,再结合交易金额,应用地图可视化技术,最终形成工程建设热力图。

在热力图中可以看到,除了空港新城等个别区域因主要项目开工时间原因正在形成热点之外,其他建设热点都与重点规划区域吻合,表明深圳市重点项目正在如火如荼地开发建设中。

图1

图2

图3

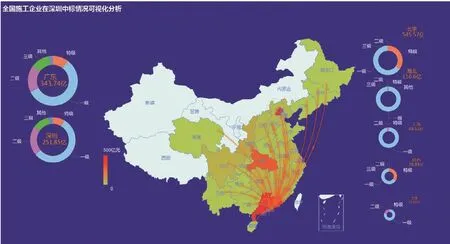

深圳建设市场是一个开放的市场,吸引了大量来自全国各地的建设资源。2016年,全年在交易中心参与施工投标的企业有4839家,覆盖全国26个省、自治区和直辖市,涉及114个地级市,施工工程交易金额(中标金额)1254.21亿元。从项目承建者维度,挖掘分析深圳及全国各地企业在深承接项目情况,帮助主管部门实时掌握深圳建筑市场状况,分析市场竞争态势,辅助政府决策。

分析系统采集了中心数据库中的工程项目开工时间等内部数据,同时利用全国地理信息数据库等外部数据,以省级区划为单位进行统计分析,再利用地图可视化技术,展示全国施工企业在深圳承接工程项目情况。

从分析图中可以看到,全国除了西藏及新疆等西北四省、自治区之外,其余省、市、自治区(港、澳、台除外)都有在深圳承接施工工程,图3中北京、广东(不包含深圳)和深圳颜色最深,表示承接工程金额最多。其中,北京以中标金额545.57亿元位居第一位,广东以343.74亿元位居第二,深圳本地企业以251.85亿元排名第三。

现重点来分析北京、深圳企业情况。

1.北京中标金额占深圳年度中标金额的43.5%,几乎占据总量的半壁江山,而且中标企业全部是特级、一级资质企业。说明在深圳重点建设项目中,以北京为基地的央企凭借高资质等级,较强的专业技术和管理水平,先进的专业装备而拥有极强的竞争力,成为深圳建筑市场的主力军。

2.深圳本地企业年度中标金额仅位居第三,占总量的20.1%,尚不及北京的一半。一方面反映了深圳建筑市场的开放程度,另一方面也反映了深圳重特大型项目对外地高水平企业的依赖程度。

3.代表深圳建筑业企业发展水平的本地高等级企业(特、一级企业)承接项目金额仅占深圳承接总额的63.8%,与北京几乎达到100%相比相差甚远,甚至不如广东的67.6%。深圳建筑企业占有的市场份额中超过三分之一由资质偏低的企业承接,说明竞争力不仅远远不如以央企为代表的北京企业,在广东省内也不占优势。

二、招投标倾向性分析

2016年有1635项建设工程施工工程进入深圳市建设工程交易服务中心(以下简称“深圳交易中心”)招标。不同工程类型的建设单位通常采用什么招标策略来体现自己的招标意志,选择优质中标人?不同专业的投标单位又希望选择参与哪类招标方式进行投标来提高自己的中标率呢?

图4

图4是一张分析招标投标倾向的神经网络图。分析系统采用神经网络算法,将中标项目中可能涉及的各项因素进行反向传播训练,逐层构建中标概率与项目类型、评标方法、定标方法、企业资质等维度之间的关联关系,形成了由三条主干、四个层级构成的神经网络图。三条主干分别代表市政工程、房建工程和装饰工程三种工程类型。四个层级分别代表工程类型、评标方法、定标方法和企业资质。

分析系统还选择了招标人常用的三种评标方法:票决法、价格偏离法和抽签法,五种定标方法:票决抽签法、逐轮票决法、直接票决法、先评后抽法和价格竞争法进行分析。

本文选择占项目总数近九成的房建工程和市政工程两条主干放大网络图,以一、二、三级企业为例,看看招标人主要是通过哪条路径、选择了什么样的中标人;投标人又将如何通过网络图的提示,在未来的投标活动中提高自己的中标率。

首先来看房建工程网络图,图5。我们从图中读出以下信息:

无论采用哪种评标、定标方法,中标概率较大的都是一级资质的房建企业。招标人倾向选择与抽签有关的随机性定标方法,包括先评后抽法、票决抽签法,较少选择主观性强的定标方法,如票决法。有超过三分之二的招标人在评标中选择了主观性较强的票决法。 招标人在选择主观性较强的定标方法时,一级资质企业的中标概率更大,在一半的分支上中标率几乎达到100%。二、三级资质企业在随机性较强的定标方法中能获得较高的中标率。

再看看市政工程网络图,图6。

从图中我们几乎可以读出与房建工程同样的信息,并且倾向性更加明显:招标人在定标时倾向于选择与抽签有关的随机性定标方法,在评标时则倾向于选择主观性较强的票决法;一级资质企业在主观性较强的定标方法中获取项目概率更大,二、三级资质企业在随机性较强的定标方法中能获得较高的中标率。

通过分析房建工程和市政工程网络图可以发现:首先,招标人选择中标人时更注重企业资质,高资质等级企业是招标人的首选。其次,为了规避“廉政”风险,在由招标人行使职权的定标活动中,招标人往往选择随机性强的抽签定标方法;而在由评标专家主导的评标活动中,为了能借助专家的智慧评选出真正质优的投标人,大部分招标人选择了主观性更强的评标方法。最后,一级资质企业在采用主观性强的定标方式中能获得更大的中标概率,而其他企业如果要获得较高的中标机会,最佳的选择是参与采用抽签定标的项目竞争。

图5

图6

招标人对不同评、定标方法的选择倾向,似乎将一级企业与二、三级企业分化成了两个不同竞争阵营。值得注意的是,如果投标人沿着这一态势进行反向推演,且付诸于投标行动,那么上述阵营的分化将进一步加剧,一级资质企业将能稳稳地守住自己的阵地,而二、三级企业将在同一阵营中展开更加白热化的竞争。

三、政策实施效果分析

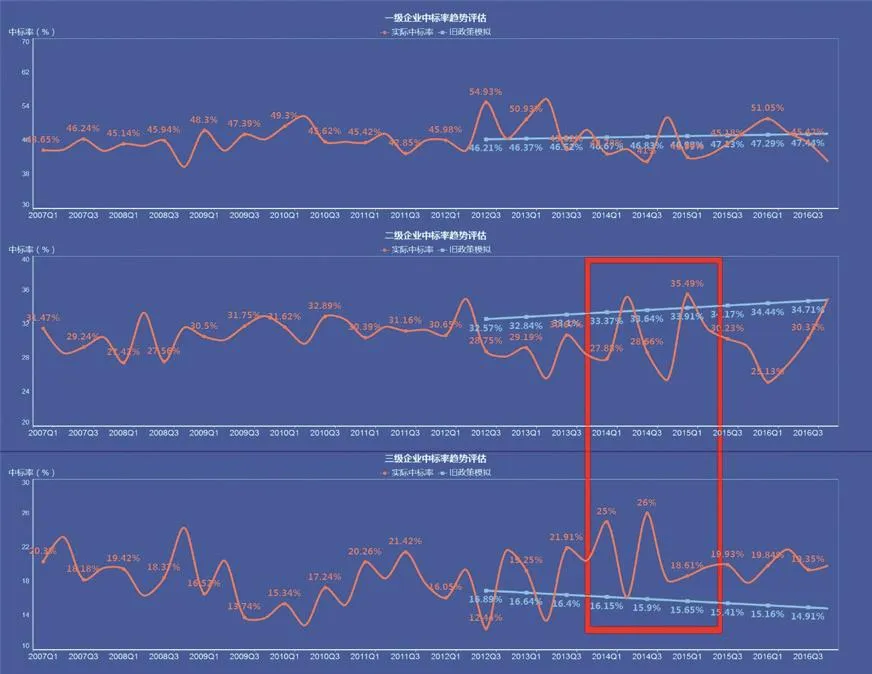

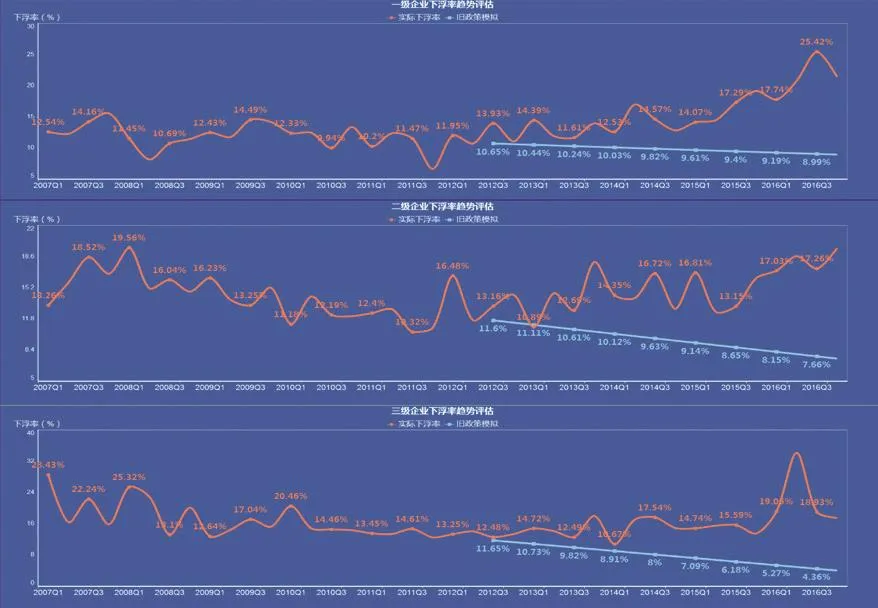

深圳于2012年6月发布的《关于深化建设工程招标投标改革的若干措施》(深建市场〔2012〕72号)(以下简称“72号文”),启动了以“定性评审、评定分离”为核心内容的制度创新。本文以发布时间为节点,采集交易平台数据库中企业资质、中标时间、中标金额和招标控制价等指标,从各类资质企业中标率、中标价相对招标控制价的下浮率两个维度,应用大数据技术分析“72号文”执行效果,同时看看企业间是如何展开竞争的。

图7

图8

分析方法:对各类资质企业中标率、中标价下浮率进行时序模型建模,预测拟合“72号文”出台前中标率趋势时序曲线,再将趋势时序曲线与实际中标率时序曲线进行对比,通过可视化手段量化评估“72号文”执行效果。

先看各类企业中标率时序图,图7。时序图右侧近似直线是中标率预测趋势时序曲线,贯穿左右的曲线是实际中标率时序曲线。

从预测趋势曲线可以看到,“72号文”实施前:一级企业预测中标率呈平稳发展态势;二级企业预测中标率呈稳步上升态势;三级企业预测中标率呈下行趋势。

再看“72号文”实施后,实际中标率发生了什么变化:除了一级企业继续保持平稳发展态势外,其他企业实际中标率曲线都出现了明显拐点。二级企业一改以往的上升态势,走向了下行通道;三级企业中标率曲线站在了预测曲线之上,扭转了下行趋势,稳步走高。

由于评、定标方法的不同选择,将一级企业与二、三级企业分化成了两个不同竞争阵营。这种状况在中标率时序图中得到了更加具体、直观的印证:图的上方,一级企业中标率曲线四平八稳,波澜不惊;再往红框内看,二、三级企业中标率曲线此起彼伏,着实竞争激烈。

那么企业间是采用什么方法来争夺市场份额,这样的竞争对建筑市场会产生什么影响呢?我们通过中标价下浮率趋势分析,便可一见分晓。

先看中标价下浮率时序图,图8。

前面我们说过,一级企业稳坐钓鱼船,笑看二、三级企业竞争。果真如此吗?现在我们通过时序图来一探究竟。

通过时序模拟发现,在“72号文”实施前,一级企业中标价下浮率一直保持较平稳状态。如果这一趋势不变,理论上,从2012年三季度到2016年三季度,一级企业的中标价下浮率四年仅下降1.66%。而实际上,这一趋势在“72号文”实施节点上出现了明显的拐点,下浮率在2012年四季度后一路上扬。到2016年3季度,中标价下浮率达到了25.42%的高位,相对于2012年三季度,下浮率实际提高了11.49个百分点。由此可见,在看似一潭静水的一级企业之间却是暗流涌动,企业为了各自的利益,也通过降低工程造价展开了激烈的竞争。

再看二、三级企业。在“72号文”实施前,二、三级企业的中标价下浮率和一级企业的情况一样,一路走低。2012年三季度到2016年三季度,二级企业中标价下浮率理论值下降3.93%,三级企业下滑速度更快一些,中标价下浮率理论值下降达7.29%。“72号文”实施后,二级企业在中标率下降的同时,中标价下浮率也明显上升,比理论值提高了9.59个百分点。三级企业更加明显,中标价下浮率提高了14.57个百分点。

“72号文”的实施,一方面,一级企业(包括未纳入分析的特级企业)等资质等级较高企业的市场占有率稳步提高,说明政策在鼓励企业做大做强方面起到了积极作用。二级企业夹在一、三级企业之间,在获取技术复杂工程时显得力不从心,又不愿以出让更多利益的方式来获取其他工程,结果市场份额不断萎缩。三级企业为了提高中标率,大幅度降低工程造价,市场份额稳步提升,扩大部分恰恰是二级企业失去的那一部分市场蛋糕。另一方面,在“72号文”的实施前的2007年至2012年五年间,交易中心评标常用“综合评估法”,各类企业的中标价都缓慢走高。“72号文”颁布后,实行“定性评审,评定分离”,无论哪类企业,中标价走势都出现拐点,一路走低。特别是一、三级企业,分别低于预测值16.43和14.57个百分点,更值得我们关注。

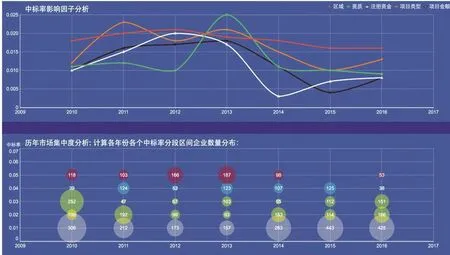

四、影响招投标效果因子分析

建设工程交易是一个由多方主体、各种因素构成的复杂网络系统,每一次工程交易的完成都是多方面、多因素相互影响、相互作用的结果。那么,在工程交易中哪些因素对投标效果影响最大?面对这个问题,恐怕众说纷纭,难以得到比较一致的答案。我们还是用大数据来给出说法。

图9

图10

分析系统使用了交易平台数据库中企业信息、项目信息、人员信息、投标过程信息数据库,应用数学模型从选定的65个维度信息中筛选出了企业注册地、注册资金、企业资质、项目造价、项目类型5个影响中标率和中标金额的主因子,对各主因子进行无量纲化处理后,再采用线性回归算法计算各主因子对中标率和中标价的影响权重。

应用上述分析方法,我们对2010年至2016年间的数据进行了逐年分析,得出了各年份影响中标率的主因子权重矩阵。为了直观反映主因子的波动对市场的实际影响,我们再将企业中标率划分为五个区间,统计各个区段内的企业数量。

通过观察发现:

1.从2010年至2013年,多数的因子的权重运行趋势相对平稳。但是从2012年开始,企业资质因子直线上升,成为了影响市场份额的主要因素。与此同时,市场份额集中度出现了不断提升的情况,到2013年达到顶峰,中标率超过5%的企业数量达到了187家,占样本总量比例从14.1%直线上升至28.6%,整整提高了一倍。中标率低于1%的企业数量大幅减少,从306家减为157家,同样减少了一半。说明这一时期企业资质在成为影响市场份额的主要因子的同时,对市场份额集中程度也产生了极大影响。

2.以2013年为节点,各个因子的影响权重和市场份额的分布都出现了明显拐点,各因子影响权重趋于相近,企业资质和注册资金两个因子的影响权重明显降低。同时市场集中度也出现大幅下降,中标率达到5%的企业数量明显萎缩,低标率低于1%的企业群体再次大规模出现。说明市场的竞争明显比2013年以前更为激烈。这一拐点的出现,与“72号文”的颁布实施时间点完全吻合。

3.2015年至2016年,我们看到项目类型和项目金额两个因子出现了轻微的上翘,同时市场集中度也出现了变化,中标率达5%的企业再度出现,部分中标率不足1%的企业进入中标率2%或3%的范围。

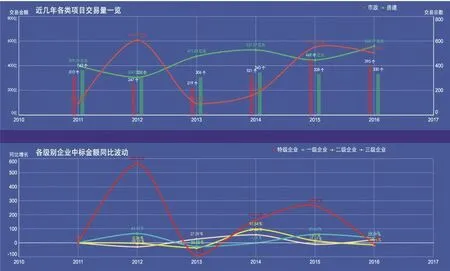

进一步,下面我们通过对项目类型和项目金额两个主因子进行分析来看看这两年究竟发生了什么。

可视化数据显示,市政工程交易金额与特级企业中标金额曲线走向惊人一致。我们看到,2014年至2016年间,在深圳市政项目金额和项目数量出现了大幅抬升的同时,特级企业中标金额也相应上涨。

我们在建设热词图中看到了什么?2015年、2016年深圳建设最热的热词是:“XX号线”、“轨道交通”。这就是深圳这两年建设的热点,特级企业正是这些热点项目的主要承建商。正是因为轨道交通三期工程在这一时期集中开工,加上轨道交通工程的巨大投资,使得项目类型和项目金额两个因子权重增大。由于特级企业与市政工程的高度相关性,市场集中度也因此提高。

图11

图12

在中标率影响因子分析图中我们还看到,企业注册地因子权重这两年一直站在高位。承建轨道交通项目的特级企业大都属于央企,注册地集中在北京的事实也印证了这一分析结果。企业资质因子与市场集中度成正比。

数据质量是一切分析的基石。深圳建设工程交易平台十多年来实时、动态、持续不间断地采集和记录建设工程招投标过程中各类信息,满足了大数据对数据质量的“信度”和“效度”要求。同时,数据库标准稳定、格式规范、信息完整、数据量大,为大数据分析和应用奠定了坚实基础。本文进行的分析是一次探索性尝试,发现了一些新线索、找到了一些线索之间的关联。大数据改变了我们的传统思维方式,为我们打开了另一片遐想空间。

猜你喜欢

纺织标准与质量(2022年2期)2022-07-12

今日农业(2021年19期)2022-01-12

空间科学学报(2020年1期)2021-01-14

天津大学学报(社会科学版)(2019年1期)2019-01-13

雷达学报(2018年3期)2018-07-18

现代妇女(2017年5期)2017-05-11

中国市场(2017年6期)2017-03-15

科技视界(2016年23期)2016-11-04

初中生世界·八年级(2016年6期)2016-05-14

作文评点报·作文素材小学版(2016年9期)2016-03-18