福建生态文明试验区森林环境成本研究

2017-09-05 10:20刘金福林思祖

福建林业科技 2017年2期

陈 虹,刘金福,2,林思祖

(1.福建农林大学统计系,福建 福州 350002; 2.福建农林大学林学院,福建 福州 350002; 3.国家林业局杉木工程技术研究中心,福建 福州 350002)

福建生态文明试验区森林环境成本研究

陈 虹1,刘金福1,2,林思祖3

(1.福建农林大学统计系,福建 福州 350002; 2.福建农林大学林学院,福建 福州 350002; 3.国家林业局杉木工程技术研究中心,福建 福州 350002)

以福建杉木人工林为例,采取替代法对杉木人工林环境成本进行核算。结果表明,不同营林措施对生态环境产生不同程度的影响,其中以炼山、全垦、扩穴连带、皆伐造成影响最大,环境成本分别为14801.101、15435.469、20794.86、817.949元·hm-2;其次,环境成本构成中,水成本支出最大,炼山、全垦、扩穴连带造成的水成本支出占各措施环境成本的79.67%、77.24%、51.78%,肥成本次之,土成本最小。

环境成本;离任审计;绿色核算;福建

实行领导干部自然资源资产离任审计是党中央为加强生态文明建设走出的重要的崭新的一步,离任审计不仅要算“经济账”,更要算“生态账”。而“生态账”即以环境成本核算为中心。国外对环境成本的研究始于20世纪70年代左右,环境成本得到全球普遍关注是在联合国统计署于1993年发布的环境与经济综合核算体系(SEEA1993)中对于环境成本概念的阐述:环境成本指环境降级与资源的耗减带来的经济损失。中国国家统计局新修订的中国国民经济核算体系(CSNA2015)在借鉴联合国国民经济核算体系(SNA2008)的基础上新增了环境核算的内容[1]。因此,环境成本核算是21世纪全球以及中国的重要研究课题之一。福建作为国家生态文明建设试点省份,应积极结合其东南沿海的经济发展区位优势和森林覆盖率全国首位的资源优势,坚持在发展中保护、在保护中发展,持续推进生态文明建设,算好“生态账”。本文以森林环境成本为切入点,探讨森林经营中的环境成本核算,通过外部成本内部化,纠正林业现行核算制度,引导科学营林,促进森林健康发展,为建立领导干部“生态账”的离任审计制度提供参考。

对环境成本的研究长期聚焦于第二产业,尤其对生产型工业企业污染物排放的环境成本核算,21世纪初渐有学者开展对农业生产过程环境成本的核算研究,并形成一些相对完整的研究成果[2-3],但有关林业生产经营的环境成本研究却鲜有报道,仅侯元凯等[4]指出森林生态环境因素是形成林业生产的成本因素;戚春华等[5]、郑丽凤等[6]对森林采运作业的环境成本核算进行初探。因此,根据联合国统计署对环境成本的定义,本文将森林环境成本定义为“森林经营过程造成的环境降级与资源耗减带来的经济损失。”虽对森林经营过程的环境成本核算尚未形成系统性研究,但有关森林经营生态影响的计量研究已开展多年,如俞新妥等[7]对炼山和不炼山2种林地清理方式的水土流失进行对比研究,张顺恒[8]对营林措施造成的幼林地水土流失影响的研究,马祥庆等[9]对整地方式造成的生态系统影响的研究,薛立等[10]开展的不同林地清理方式对林地肥力影响的研究,同时,国家林业局杉木工程技术研究中心于20世纪末开始对杉木林水土流失进行长期定位观测,前人在造林、营林和有关生态影响方面积累了丰富的经验和数据支持,为开展森林环境成本核算奠定基础。

1 研究方法

1.1 森林经营模式的基本设计

森林经营是各种森林培育措施的总称,即从宜林地上形成森林到采伐更新时的整个培育管理措施,是有计划的各种人为干预措施,经营对象以人工林为主。本文以中国分布广泛、最重要的造林树种杉木为例,研究杉木人工林在不同人为干预下的环境成本。福建是著名的杉木产区之一,目前杉木人工林存在严重的地力衰退,而传统营林措施造成的严重水土流失无疑是地力衰退的主要原因之一,加之南方林区山高坡陡,雨量大,因此杉木幼林区作为生态敏感区更应受到重视。本文研究杉木人工林营林过程中阶段性环境成本支出,引导人工林经营措施改进,推进林业环境会计和绿色核算的发展,充分提示森林是自然力和经济力融合作用的结果。林业生产周期长,经营过程包括前期林地清理、整地、造林、幼林抚育,中期的抚育间伐,后期的林木采伐,在整个生产过程中,成本投入不仅包括以劳动力为主的成本支出,且包括时间成本及环境成本,目前林业统计仅考虑有形成本,对时间成本及环境成本未予以考虑。为此,分析杉木人工林阶段性营林措施(图1),对比各阶段环境成本,旨在转化外部成本,指导科学营林。

图1 阶段性造林措施

1.2 环境成本核算数据与方法

环境成本的提出主要由于林业经营过程中不合理的经营方式对生态环境造成一定影响,将这部分影响视为外部成本,外部成本内部化是合理计量林业经营成本,促进林业生产经营方式改变的有效途径。但外部成本核算具有一定困难,一方面是外部成本的量常无法科学计量,另一方面是外部成本的价也无直接的市场公允价值。20世纪末国家林业局杉木工程技术研究中心及相关学者开始对杉木林水、土、肥流失进行长期的定位观测,收集到大量数据,为杉木人工林外部成本量的确认提供数据支持,同时,在物量的取价方面,由于所消耗的资源环境并非从市场购买,因此无法使用现行市价法进行直接估算,而必须采取间接估算法进行核算,本文以森林生态服务功能价值评价中常用的替代法作为森林环境成本的估算方法[11,13],根据对替代物的取价又分为基于市场价的市场法与基于成本价的损害成本法。

1)土壤水流失的环境成本W1(元·hm-2):W1=Ai×γ×P水,式中:Ai为采取第i种经营措施的杉木林地水流失量(m3·hm-2);γ为水的比重(t·m-3),取1 t·m-3;P水为水价(元·t-1),取民用基础水价1.7元·t-1。

2)土壤土流失的环境成本W2(元·hm-2):W2=Bi×δ×P土,式中:Bi为采取第i种经营措施的杉木林地土壤流失量(t·hm-2);δ为在河道或水库中淤积的泥沙占总泥沙流失量的比例(%),取24%[14];P土为水库清淤费(元·t-1),取10元·t-1[15]。

3)土壤养分流失的环境成本W3(元·hm-2):W3=∑Cij×Sj×Pj,式中:Cij为采取第i种经营措施的杉木林地第j种营养物质(有机质、N、P、K)的损失量(kg·hm-2);Sj为土壤中有机质、N、P、K折算为鸡粪、尿素、磷酸二铵、氯化钾的折算系数,分别取2.22、2.17、2.08、1.67[15];Pj为鸡粪、尿素、磷酸二铵、氯化钾的市场价格,鸡粪取价0.28元·kg-1[17],尿素取1500元·t-1,磷酸二铵取2800元·t-1,氯化钾取2800元·t-1[18]。

2 研究对象与数据来源

2.1 研究区域

福建尤溪县(东经117.8°—118.6°、北纬25.8°—26.4°)地属闽中低山丘陵区,中亚热带大陆性与海洋性兼并季风气候,年均降水量1599.6 mm,年均蒸发量1323.4 mm。试验地为杉木人工林地,坡度33°~36°,母岩为粉砂岩,土壤为山地红壤,0~10 cm土层中<0.001 mm粘粒含量37.05%,土壤容重1.15 g·cm-3,>0.25 mm水稳性团聚体含量为73.83%,渗透速度1.17~4.13 mm·min-1,研究区域设有多个径流场。

2.2 数据来源

国家林业局杉木工程技术研究中心对杉木林育林初期的水土流失进行了长期的定位观测,相关学者也进行了大量的调查和实验,积累了丰富的实物量数据基础,但后期的采伐作业对杉木林地土壤的理化性状长期影响的研究鲜见报道,因此仅计量短期影响[6,19]。

鉴于林地清理、整理、前期抚育(前期2 a每年2~3次)的时间集中,且前3 a经营措施对水、土、肥流失的影响最大,本文前期环境成本计量主要考虑前期3 a的水、土、肥的环境投入。中期的抚育间伐对林地水、土、肥的影响相对较小,甚至有利于林下植被的生长进而提高林分维护地力的能力。因此,围绕杉木经营的前、后2个阶段,包括育林初期和采伐期,对育林初期和采伐期不同经营模式的环境影响进行实物量数据的采集和整理。

3 结果与分析

通过研究发现,营林初期林地清理、整地方式、幼林抚育都对森林生态环境造成不同程度的影响,尤其是其中的炼山、全垦、扩穴连带对森林生态环境造成较大影响,幼林抚育与其它经营措施相比,由于该措施从造林年度起连续3~5 a实施,对森林土壤持续造成干扰,环境影响最严重,经营后期的采伐阶段相对于营林初期,环境影响小,但仍需避免皆伐带来的水土流失;从时间尺度上看,环境影响逐年递减,到第3年林分郁闭后水、土、肥流失量达到最低。因此本文环境成本核算分为前、后2个阶段,生产阶段环境成本核算前3 a的水土流失量的价值,采伐阶段核算采伐后的水土流失量的价值。

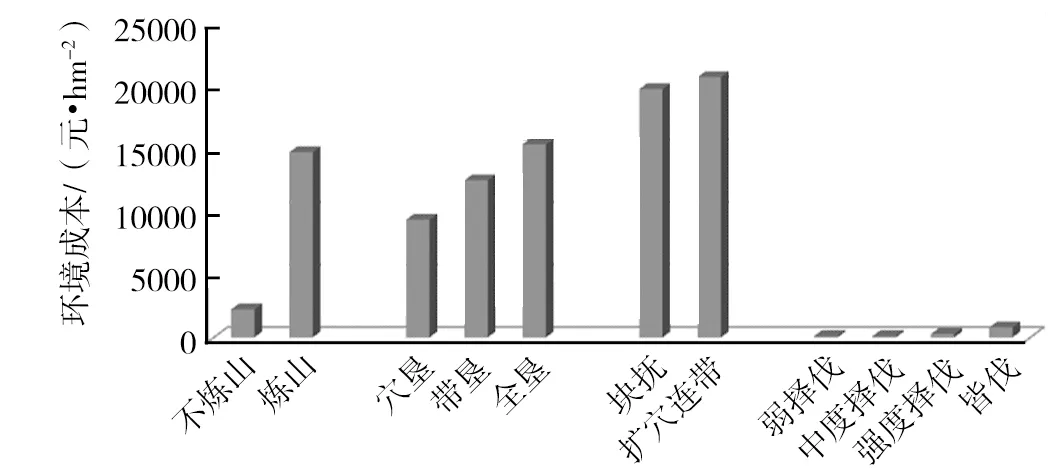

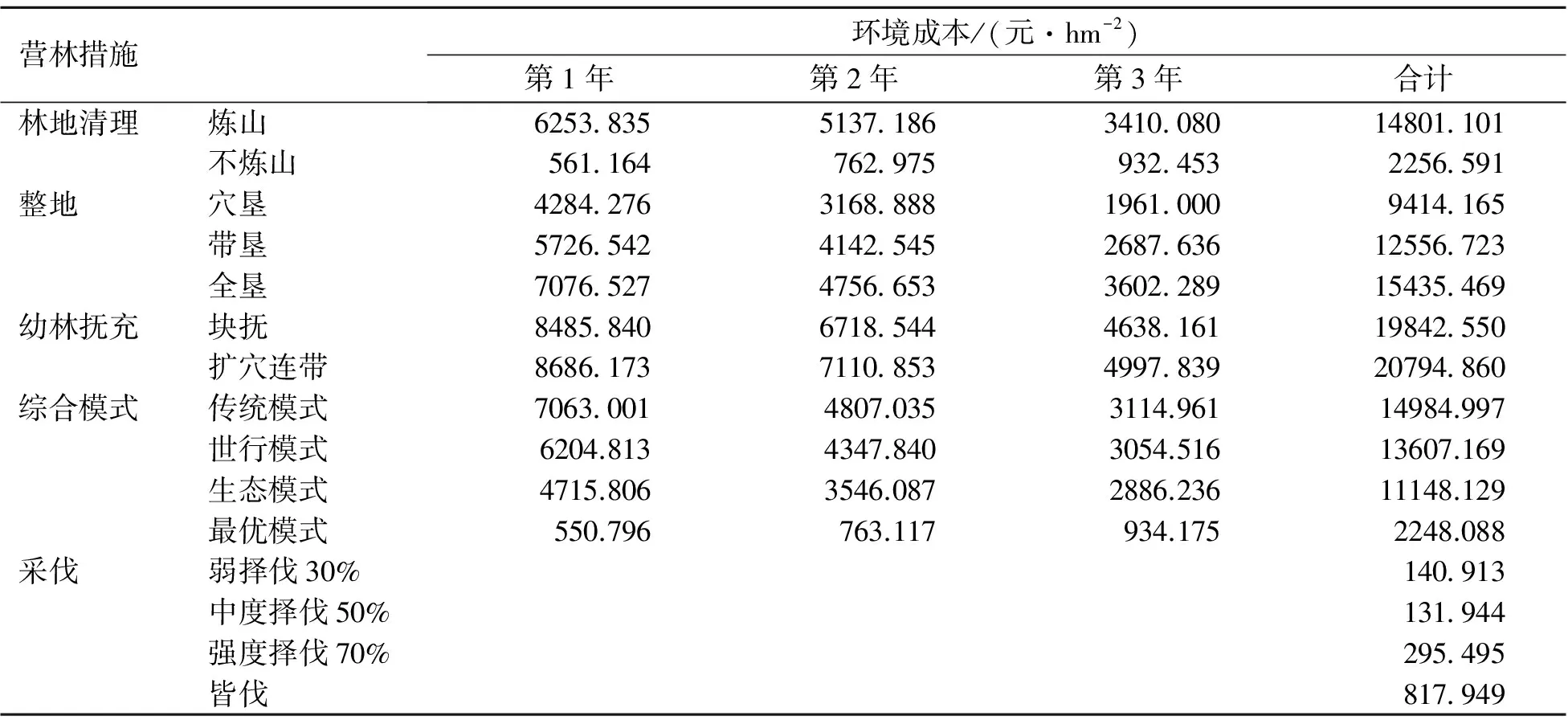

由表1可知,林地清理阶段,炼山的累计环境成本14801.101元·hm-2,是不炼山的6.56倍;整地阶段,全垦的累计环境成本15435.469元·hm-2,分别是带垦的1.23倍、穴垦的1.64倍;幼林抚育阶段,扩穴连带的累计环境成本20794.86元·hm-2,是块抚的1.05倍;采伐阶段,皆伐的环境成本817.949元·hm-2,分别是弱择伐的5.8倍、中度择伐的6.2倍、强择伐的2.77倍。由图2可以直观地看出,营林初期对生态环境造成较大影响,幼林抚育的块抚和扩穴连带措施都对生态环境造成较大影响,其次是全垦,最后是炼山。同时由于林地清理、整地、幼林抚育3个环节集中在营林前3 a,为避免水土流失的重复计算,对几类常见的组合模式下的环境成本进行计量对比,传统模式(炼山+穴垦+全面锄草)的累计环境成本为14984.997元·hm-2,是世行模式(炼山+穴垦+扩穴连带)累计环境成本的1.1倍,是生态模式(炼山+穴垦+块状锄草)累计环境成本的1.34倍,是最优模式(不炼山+穴垦+块抚)累计环境成本的6.67倍,前3种模式与最优模式差异性较大,主要原因在于前3种模式都采取了炼山这种对生态影响大的林地清理方式。

图2 不同营林措施环境成本对比图

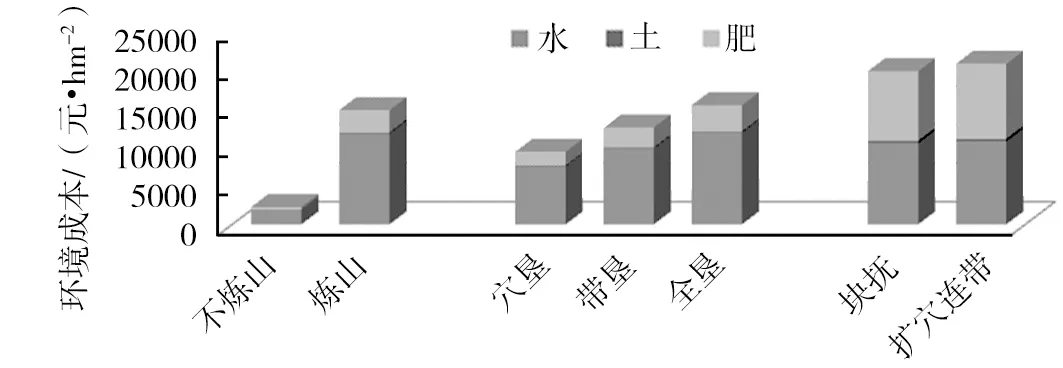

表2和图3可以揭示森林经营的环境成本构成。在林地清理阶段,炼山造成较严重的环境问题。炼山的水、土、肥流失成本分别为11791.829、88.795、2920.477元·hm-2,其中水流失成本占炼山环境总成本的79.67%;在整地阶段,全垦方式造成较严重的环境问题,全垦的水、土、肥流失成本分别为11921.624、92.297、3421.548元·hm-2,其中水流失成本占全垦环境总成本的77.24%;在幼林抚育阶段,块状与扩穴连带的水、土、肥流失成本相近,水流失成本在3项成本支出中比重最大;在森林采伐阶段,土流失量尚未有可靠数据,仅以水肥流失量作为基础计算环境成本,皆伐对环境影响较大,其中肥的流失成本为644.889元·hm-2,占皆伐总环境成本的78.84%。通过核算发现,森林经营各阶段,水流失成本最大,肥流失成本次之,土流失成本最小。

表1 阶段性营林措施的环境成本核算

表2 阶段性营林措施的环境成本构成

图3 不同营林措施环境成本构成图

4 小结与讨论

杉木人工林经营过程造成一定环境影响,应修正现行核算体系,努力降低人工林经营过程中的环境成本。我国现有的人工林经营方式,前期育林阶段造成较大的环境影响,不同经营方式对环境影响差异较大,尤其是林地清理阶段的炼山造林方式、整地阶段的全垦方式、幼林抚育的扩穴连带方式都对生态环境造成较大负面影响,尤其是造成较大的水分流失。采伐阶段相对前期营林阶段的环境成本支出较小,因此,为降低人工林经营对生态环境影响的管控关键在于育林阶段,应选择合理的营林措施进行森林经营。该研究结果与评价方法有一定关系,水、肥的环境成本支出采用市场法进行价值量的核算,土的环境成本支出采取损害成本法进行核算,市场法与损害成本法取价不同,损害成本法得到的评估值会低于市场法,但市场法更接近于国民经济核算的原则,更符合客观实际。与前人的研究成果进行对比,马琼等[3]采用市场法等对新疆棉花生产的外部环境成本进行评估,单位面积的环境成本为2144.9元·hm-2,其中水的成本支出占66.33%;康文星等[20]采用等效益相关替代法对湖南会同杉木人工林采伐的环境成本进行核算,得到单位面积的环境成本为1455元·hm-2,其中水源涵养效益损失占58.35%。证实不合理的经营方式造成水资源流失严重,水的环境成本支出较大。

不合理的人工林经营过程对森林生态环境造成一定影响,目前的核算体系仅对市场化的投入进行记录和核算,尚未对环境投入进行记录和核算,但森林环境定量化研究在我国已经有一定的研究基础,实现人工林经营外部成本内部化具有可操作性和可实现性,本文以杉木人工林为例率先探讨森林经营过程中各阶段的环境成本,后续将更全面地报道森林从生产到采伐阶段的内外部成本和收益,为揭示林业真实成本和收获,指导林业合理经营奠定基础。福建凭借森林覆盖率位居全国第一、生态环境良好,成为全国生态文明试验区,不仅要始终保持森林自然资源量的优势,还要不断提升森林的质量,并通过森林环境成本核算,推进领导干部“生态账”的离任审计制度,树立绿色政绩观。

*:对国家林业局杉木工程技术研究中心表示衷心感谢。

[1]许宪春.论中国国民经济核算体系2015年的修订[J].中国社会科学,2016(1):38-59.

[2]向平安,黄璜,燕惠民,等.湖南洞庭湖区水稻生产的环境成本评估[J].应用生态学报,2005,16(11):2187-2193.

[3]马琼,王雅鹏.新疆棉花生产的外部环境成本评估[J].干旱区资源与环境,2015,29(6):63-68.

[4]侯元凯,庞辉,王中华.试论森林生态环境因素是林业生产要素[J].生态经济,1997(2):16-18.

[5]戚春华,朱守林,王效亮,等.森林采运作业环境成本分析[J].森林工程,2003,19(6):3-5.

[6]郑丽风,周新年.山地森林采伐作业的环境成本定量研究[J].山地学报,2010,28(1):31-36.

[7]俞新妥,杨玉盛,何智英.杉木幼林地水土流失规律的研究[J].林业科学,1993,29(1):25-32.

[8]张顺恒.营林措施对杉木幼林地水土流失的影响[J].林业科学,1999,35(1):13-19.

[9]马祥庆,刘爱琴,何智英,等.整理方式对杉木人工林生态系统的影响[J].山地学报,2000,18(3):237-243.

[10]薛立,向文静,何跃君,等.不同林地清理方式对杉木林土壤肥力的影响[J].应用生态学报,2005,16(8):1417-1421.

[11]孟祥江,侯元兆.森林生态系统服务价值核算理论与评估方法研究进展[J].世界林业研究,2010,23(6):8-12.

[12]张颖.黑龙江大兴安岭森林绿色核算研究[J].自然资源学报,2006,21(5):727-737.

[13]陈虹,洪伟,吴承祯,等.森林绿色核算及其动态变化规律研究—以福建省为例[J].林业经济,2011(4):56-64.

[14]侯元兆,张佩昌,王琦,等.中国森林资源核算研究[M].北京:中国林业出版社,1995:126.

[15]李国英.基于水库群联合调度和人工扰动的黄河调水调沙[J].水利学报,2006,37(12):1439-1446.

[16]何智英.杉木幼林地水土流失及其防治的研究[J].水土保持学报,1995,9(2):64-69.

[17]马国霞,石敏俊,李玟.中国水土流失经济损失的货币化评价[J].中国人口·资源与环境,2009,19(1):162-168.

[18]中国农业信息网.尿素、磷酸二铵、氯化钾[EB/OL].[2016-10-20].http//search.aggi.gov.cn/agrisearchfuwu/search.jsp.

[19]邹礼光.杉木人工林不同采伐方式综合效益研究[J].防护林科技,2004(6):22-23.

[20]康文星,田大伦.杉木人工林采伐后水源涵养和固土保肥效益损失的评价[J].林业科学,2002,38(1):111-115.

The Study on the Forest Environmental Costs of Fujian Ecological Civilization Pilot Area

CHEN Hong1,LIU Jinfu1,2,LIN Sizu3

(1.DepartmentofStatistics,FujianAgricultureandForestryUniversity,Fuzhou350002,Fujian,China;2.CollegeofForestry,FujianAgricultureandForestryUniversity,Fuzhou350002,Fujian,China;3.StateForestryAdministrationEngineeringResearchCenterofChineseFir,Fuzhou350002,Fujian,China)

Take the forest environmental costs accounting as the breakthrough point,promote the off-office auditing about natural resource assets of leading cadres,improve the system of green accounting and advance the reform of ecological civilization system.Take the Chinese Fir plantation in Fujian Province for example,the substitution method was used to calculate the environmental costs of Chinese Fir plantation.It was found that the different afforestation measures had different impacts on the ecological environment,which controlled burning land,overall preparation,explanding hole strip tending and clear cutting caused the greatest impact,the environmental costs were respectively 14801.101,15435.469,20794.86,817.949 yuan·hm-2;Secondly,in the composition of environmental costs,the water cost was the biggest,the water cost of controlled burning land,overall preparation and explanding hole strip tending accounted for 79.67%,77.24%,51.78%,fertilizer cost expenditure was second,soil cost expenditure was the minimum.

environmental costs;off-office auditing;green accounting;Fujian

2016-12-14;

2017-02-08

福建省教育厅中青年教师教育科研和福建农林大学青年教师教育科研联合资助项目(K8015015A);福建省林业科学研究项目(K8514002A)

陈虹(1982—),女,福建农林大学讲师,统计师,会计师,博士生,从事森林经理和环境资源统计。E-mail:joychen12345@sina.com。

刘金福(1966—),男,福建农林大学教授,博士生导师,从事资源可持续发展、资源环境统计。E-mail:fjljf@126.com。

10.13428/j.cnki.fjlk.2017.02.025

S750;X24

A

1002-7351(2017)02-0123-06

猜你喜欢

农民致富之友(2020年8期)2020-05-11

广东蚕业(2019年3期)2019-05-14

现代园艺(2018年3期)2018-02-10

现代园艺(2017年19期)2018-01-19

现代园艺(2017年13期)2018-01-19

现代园艺(2017年23期)2018-01-18

现代园艺(2017年23期)2018-01-18

现代园艺(2017年21期)2018-01-03

广西林业科学(2016年2期)2016-03-20

广西林业科学(2016年4期)2016-03-16