国际粮食价格与我国粮食生产的波动相关性研究

2017-09-04 02:31:28肖国安

财经理论与实践 2017年4期

肖国安,王 颖,,龚 波

(1.湘潭大学商学院,湖南 湘潭 411105;2.湖南科技大学计算机学院,湖南 湘潭 411201)*

·经济管理·

国际粮食价格与我国粮食生产的波动相关性研究

肖国安1,王 颖1,2,龚 波2

(1.湘潭大学商学院,湖南 湘潭 411105;2.湖南科技大学计算机学院,湖南 湘潭 411201)*

运用经验模态分解和典型相关分析法,研究我国粮食生产与国际粮价波动之间的相关性。结果表明:我国稻谷产量的IMF2分量、小麦产量的IMF3分量,分别与对应的国际价格波动分量存在负相关性;玉米产量与其国际价格的IMF2波动分量在2007年前呈负相关性,之后呈现正相关性;大豆产量与其国际价格之间的波动相关性不明显。为此,政府应优化农业种植结构,完善新型价格支持体系以减少国际粮价波动对我国粮食市场的冲击。

经验模态分解;国际价格;产量;波动相关性

一、引 言

粮食安全始终是关系到国计民生的重大问题。近年来,随着我国粮食市场开放程度的逐步提高,国际粮食价格的频繁波动对我国粮食安全所带来的影响也越来越大,2004年的大豆危机案例便说明了这一问题。2004年4月,由于国际大豆期货价格及国际大豆价格的直线下跌,国内大豆价格也迅速大幅下降,导致国内大豆加工企业与豆农都遭受了巨大损失,以致国内大豆种植面积及产量随后迅速减少,而后国外大豆趁机大量涌入国内市场[1],并逐渐演变成现今丧失大豆定价话语权的局面。由此可见,在经济全球化发展的形势下,国际国内两个市场紧密相连,国际粮食价格波动会通过多种途径传递到国内粮食市场,并对国内粮食生产造成重大影响。因此,在我国粮食进口量逐年扩大的情况下,研究国际粮食价格与我国粮食生产的互动影响,对于制定相应政策指导我国粮食生产乃至保障粮食安全都具有重要意义。

目前,国内外学者们主要围绕以下三方面,对本文所探讨的问题展开了深入研究。其一是关于国际粮食价格的波动特征研究。国际粮食价格波动短期存在周期性,长期具有趋势性[2],未来国际主要粮食价格整体上将呈现上涨的趋势[1,3];其二是关于国际粮食价格波动成因的研究。国际粮食价格波动成因具有多样性与复杂性,其中供给波动、需求波动、金融贸易、生物能源发展以及政策干预是影响国际粮价波动的主要因素[4,5,6];其三是关于国际粮食价格波动的传导影响研究。国内粮价的波动受国际粮价波动传导影响较大,二者存在长期稳定的均衡关系[7,8,9]。国际粮价波动对我国粮食安全的表现为长期传导效应大于短期传导效应,传导机理为通过贸易替代传导至国内粮食价格[10],通过价格直接传导至我国粮食市场[11],通过期货市场和进口价格的传导致使国内玉米和大豆价格上涨[12]。

显然,以上关于粮食价格波动的研究均已取得了丰富的研究成果,但鲜有文献针对国际粮食价格与我国粮食生产的波动关系进行研究。为此,本文选取1992-2014年的中国四大主要粮食作物的产量数据与其国际粮价数据,运用经验模态分解法对稻谷、小麦、玉米和大豆的产量及进口价格进行波动分解,得到具有不同特征尺度的本征模函数IMF,再利用典型相关分析法对二者的IMF分量进行相关分析,试图研究国际粮价波动与我国粮食生产的互动影响,从而提出合理的对策措施,以期为研究国际国内两个市场提供数据与政策参考。

二、数据与方法

(一)数据

本文所涉及的数据主要有1992—2014各年稻谷、小麦、玉米及大豆的产量和进口价格。各数据来源于历年的《中国统计年鉴》、联合国数据库及《改革开放三十年农业统计资料汇编》等。

(二)经验模态分解(EMD)方法

经验模态分解(EMD)是N.E.Huang提出的一种适用于非平稳非线性信号分析处理的方法,其基本思想是将一个不规则的信号分解成多个本征模态函数(IMF)。每个本征模函数IMF应具有如下特征:(1)在整个时间范围内,函数过零点数和极值点的数量应等同或者最多相差一个;(2)在任一时间点,连接局部极大值的上包络线和极小值的下包络线均值必须为零。经验模态分解实际上是一个循环迭代的过程,其算法可用伪代码描述如下[13,14]:

第二步:循环操作获取IMF分量;

2.求出hj-1(t)的极大值与极小值。

3.利用3次样条函数,将所求的离散的极值点插值到整个时间段上,得出极大值与极小值的包络值,然后再计算出上下包络线的均值mj-1(t)。

(1)

三、我国主要粮食作物产量及其国际价格的EMD波动特征分析

(一)稻谷

根据式(1)对我国1992—2014年的稻谷产量及其国际价格进行EMD分解可知(图1),稻谷产量分解可得到2个IMF分量及1个趋势分量R。其中,IMF1呈现的是一个平均周期约为3a尺度的波动,其方差贡献率为5.59%,波动周期较均匀,波动幅度相对不稳定。IMF2表示的是一个平均周期约为8~9a尺度的波动,其方差贡献率为87.75%,波动周期较均匀,波动幅度相对稳定。又由于IMF2分量的方差贡献率最大,所以本文认为我国稻谷产量波动以准9年周期波动为主,准3年周期波动为次。

图1 1992—2014年我国稻谷产量与其国际价格的EMD分解

对国际稻谷价格进行分解可得到3个IMF分量及1个趋势分量R,其中IMF1的平均波动周期约3a左右,波动周期较均匀,振幅相对不稳定,IMF2的平均波动周期约为8a左右,IMF3分量的平均波动周期约为11a左右,通过计算得出3个IMF分量的方差贡献率分别为54.57%、27.43%、13.16%,所以本文认为国际稻谷价格波动以准3年为主要波动周期,且发生短周期价格波动较为普遍,价格影响程度相对不稳定。

(二)小麦

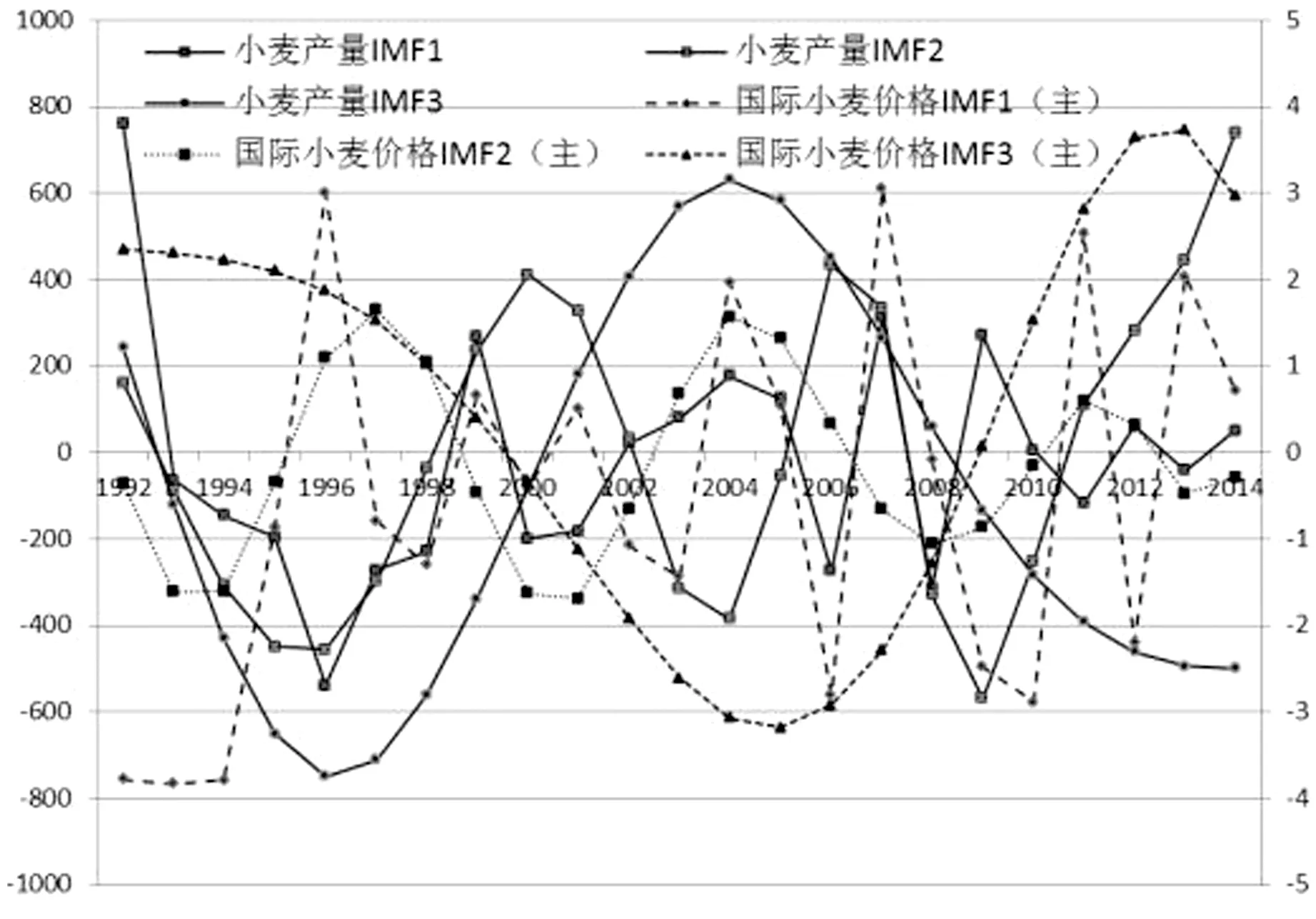

图2所示的小麦产量波动分量中,IMF1表示的是一个平均周期为3~4a尺度的波动,波动周期较均匀,波动幅度相对不稳定,IMF2表示的是一个平均周期约为8a左右尺度的波动,波动周期较均匀,波动幅度相对稳定,中期产量波动强度影响较轻,IMF3呈现的是一个平均周期约为11a尺度的波动,波动周期较均匀,幅度相对稳定。小麦产量各分量的IMF方差贡献率分别为7.68%、13.55%、21.0%,说明小麦短周期产量波动较普遍发生,影响程度相对不稳定。由于IMF3分量的方差贡献率最大,本文认为我国小麦产量波动以准11年周期波动为主。

国际小麦价格波动分量IMF1、IMF2、IMF3的平均波动周期均约为3a、8a、11a左右,且IMF1波动周期较均匀,振幅相对不稳定,3个IMF分量的方差贡献率分别为15.12%、3.48%、16.83%。三个分量的平均波动周期与我国小麦产量的波动周期较为吻合。

图2 1992—2014年我国小麦产量与其国际价格的EMD分解

(三)玉米

玉米产量波动分量IMF1及IMF2呈现的平均波动周期分别为3a和7~8a,且震荡均较均匀,IMF2波动幅度较IMF1稳定,说明玉米中期生产波动影响不常发生,短周期产量波动却较为普遍。从方差贡献率来看,趋势项R分量的方差贡献率高达94.61%,而IMF1和IMF2的方差贡献率分别3.81%和1.58%,表明我国玉米产量的变化整体上呈现长期上升的趋势,并伴有小幅的短期及中期波动。

而国际玉米价格以其IMF1分量呈现的准4年波动为主要周期,其IMF1分量的方差贡献率为74.58%,振幅相对稳定的8a左右的中期波动分量IMF2方差贡献率仅为5.20%。

图3 1992—2014年我国玉米产量与其国际价格的EMD分解

图4 1992—2014年我国大豆产量与其国际价格的EMD分解

(四)大豆

大豆产量的短周期波动分量IMF1及国际大豆价格的短周期波动分量IMF1波动周期均较均匀(图4),分别约为3a和4a,方差贡献率为45.19%和13.76%,二者波动幅度均不稳定。大豆产量IMF2与国际大豆价格IMF2的平均波动周期分别为7~8a、11a,二者的震荡均匀,振幅相对稳定,方差贡献率分别为25.29%与21.22%。

四、我国主要粮食作物产量与其国际价格的典型相关分析

为探讨我国粮食作物产量波动与其国际价格影响的内在相关性,将利用典型相关分析方法,对它们的波动分量进行典型相关分析。

(一)稻谷

图1中稻谷产量波动分量IMF2方差贡献率最大,将其与国际稻谷价格波动分量IMF2对比后发现,2007年之前二者波动周期相同,波形一致,仅峰谷状况相反,2007年之后二者都呈波动上升趋势。将国际稻谷价格波动的3个分量组IMF(X1、X2、X3)与我国稻谷产量波动分量组IMF(Y1、Y2)作为两组变量,利用SPSS所求典型相关结果如表1所示。从表1可以看出,第一与第二典型相关系数分别为0.768、0.21,两对典型变量中只有第一对典型相关是显著的,表明我国稻谷产量与其国际价格确实具有相关性。典型相关冗余分析结果表明,来自国际价格的IMF变量能被自身的典型变量所解释的方差比例为0.344与0.369,能被相对典型变量解释的方差比例分别为0.263与0.016,来自产量的IMF变量能被自身典型变量所解释的方差比例为0.507和0.793,能被相对典型变量解释的比例分别为0.300和0.022。由于第一对典型变量的典型相关系数较高,本文选取第一对典型变量(U1、V1)来说明稻谷产量与国际价格的互动影响。其表达式为:

U1=0.210X1-0.958X2-0.173X3

(2)

V1=-0.224Y1+0.968Y2

(3)

由式(2)可知,国际稻谷价格的典型变量主要由其IMF2分量决定。由式(3)可知,稻谷产量的典型变量主要由其IMF2分量决定,这两个典型变量中的IMF2分量的系数不同号,表明我国稻谷产量与其国际价格在IMF2分量上存在较强的负相关性。

表1 稻谷典型相关系数及相关检验

(二)小麦

由图2可以看出,国际小麦价格波动分量IMF3与小麦产量波动分量IMF3的波动周期和波形基本一致,但峰谷状况呈相反趋势,从图上可看出二者具有负相关性。将国际小麦价格的3个波动分量组与小麦产量波动分量组作为两组变量,所求典型相关结果如表2所示。从表2可以看出,在0.01的显著水平下,第一典型相关系数较高,相关性较显著,表明国际小麦价格波动与我国小麦产量波动具有较高相关性。经过冗余分析可得,来自国际小麦价格的IMF变量能被自身典型变量所解释的方差比例为0.325、0.235、0.440,能被相对典型变量解释的方差比例分别为0.270、0.034、0.011,来自小麦产量的IMF变量能被自身典型变量所解释的方差比例为0.306、0.289、0.405,能被相对典型变量解释的方差比例分别为0.254、0.041、0.010。由于第一对典型变量(U1、V1)的典型相关系数为0.911,因此本文选取第一典型变量(U1、V1)来说明小麦产量IMF与其国际价格IMF的互动影响。其表达式为:

U1=-0.175X1+0.016X2+1.012X3

(4)

V1=0.303Y1+0.165Y2-1.074Y3

(5)

由式(4)可知,代表国际小麦价格的第一典型变量U1中,X3的载荷绝对值相对较大,说明国际小麦价格的典型变量主要由其IMF3分量决定。式(5)中代表我国小麦产量的第一典型变量V1中其Y3的载荷绝对值相对较大,表明我国小麦产量的典型变量主要由其IMF3分量决定。同时,由于这两个典型变量中的IMF3分量的系数不同号,反映我国小麦产量与其国际价格在IMF3分量上呈现出显著的负相关性。所以本文认为我国小麦产量与其国际价格存在密切的负相关性,二者相互影响,这表明如果我国小麦产量供给不足,那么容易推动国际小麦价格上涨,而我国小麦产量的波动跟全球小麦产量波动具有一致性[15]。

表2 小麦典型相关系数及相关检验

(三)玉米

从图3的我国玉米产量波动分量IMF2与其国际价格波动分量IMF2折线图可以看出,二者波动周期和波形基本一致,峰谷状况也基本吻合。在2007年以前波动呈负相关性,2007年以后波动成正相关性。同样进一步定量分析可知(表3)我国玉米产量与其国际价格波动存在相关性。在0.1的显著水平下,第一典型相关系数为0.545,相关性较显著。再经过冗余分析可得,来自国际玉米价格的IMF变量能被自身典型变量所解释的比例为0.712、0.288,能被相对典型变量解释的比例分别为0.211、0.015,来自我国玉米产量的IMF变量能被自身典型变量所解释的比例为0.552、0.448,能被相对典型变量解释的比例分别为0.164、0.023。权衡比较,本文选取第一典型变量(U1、V1)来说明我国玉米产量IMF与其国际价格IMF的互动影响。其表达式为:

U1=0.503X1+0.674X2

(6)

V1=-0.154Y1-0.956Y2

(7)

代表国际玉米价格的第一典型变量U1中,X1和X2的载荷绝对值相对较大,说明国际玉米价格的IMF1(X1)和IMF2(X2)都是影响玉米价格典型变量的重要因素。代表我国玉米产量的第一典型变量V1中,Y2的载荷绝对值相对较大,说明玉米产量的IMF2(Y2)是影响玉米产量典型变量的主要因素。我国玉米产量与其国际价格在IMF2分量上相关性显著,这与我国玉米市场供求现状是相符的。2007年以前我国一直是玉米生产大国,处于国际贸易顺差阶段,玉米出口量对平抑国际玉米价格起了正向作用;2007年之后主要由于国外低价玉米的冲击,进口玉米便成为代替国产玉米的首选,从而使得我国玉米种植面积大幅减少,玉米产量普遍下降,这段时期的国际玉米价格对我国玉米生产起着正向作用。因此,从长远来看,国际玉米价格变动与我国玉米产量之间的相互影响仍长期存在。

表3 玉米典型相关系数及相关检验

(四)大豆

将国际大豆价格波动分量IMF与大豆产量波动分量IMF作为两组变量进行典型相关分析,所求典型相关分析结果如表4所示。在0.1的显著水平下,两个典型相关系数都较低,表明国际大豆价格变动对我国大豆产量影响不明显,这其实与我国大豆严重的贸易逆差现状相符。自1996年以来,由于我国大豆产业在进出口政策方面未能得到有效保护,低关税政策及国外大豆低成本价的刺激使得我国成为大豆净进口国,而国内大豆产业基本处于小户型分散性种植,成本高产量低,对国际大豆价格波动的影响甚微,导致我国失去国际大豆价格“话语权”。同样国际大豆价格对不以盈利为目的的国内分散种植经营影响也较小。

表4 大豆典型相关系数及相关检验

以上结论表明,除大豆外,我国小麦、玉米、稻谷仍与其国际市场存有一定的相互影响。我国大豆生产的市场调节效应的缺失,加剧了我国粮食生产结构的不平衡,威胁着我国粮食安全。因此,在当前国际国内两个市场联动性越来越紧密的形势下,优化农业生产结构和区域布局,推进农业供给侧改革成为我国农业生产的首要任务。

五、结论与政策建议

本文对我国四类主要粮食作物的产量波动与其国际价格波动进行相关性分析,得出的主要结论有:(1)稻谷产量波动与国际稻谷价格波动在2007年之前存在显著负相关性,但2007年之后二者相关性不明显。(2)小麦产量波动与国际小麦价格在IMF3分量上存在显著负相关。(3)方差贡献率较大的玉米产量波动分量IMF2与其国际价格分量IMF2在2007年以前存在负相关,2007年之后为正相关。(4)我国大豆产量波动与其国际价格相关性不明显。据此,以减少国际粮价对我国粮食生产的负面影响为目的,提出以下三点政策建议:

1.加强农业科技创新力度,稳定主要粮食品种产量。为降低国际粮价波动对国内主要粮食品种产量产生的负向推动作用,除了通过国际贸易手段调节粮食进出口外,应从根本上加强农业科技创新力度,通过应用诸如物联网、云计算及大数据等现代计算机信息技术,推动农业改造升级,推进高标准农田及水利建设,降低农业生产成本,稳定粮食产量,从而提高我国粮食国际市场竞争力,增强国际粮食市场话语权。

2.优化农业种植生产结构,提高粮食品种质量,切实做到“谷物基本自给,口粮绝对安全”。从2004年至2015年我国已连续实现粮食产量“十二连增”,但每年国外粮食进口量却仍是有增无减,虽然主要原因可归结为国内粮食生产与消费结构的严重不平衡,但其更深层次的原因应是国内农业种植生产结构不合理。因此,在确保国内粮食基本自给的前提下,应着重优化调整农业种植生产结构,提高粮食品种质量,继续稳定我国水稻和小麦的生产,合理调整玉米种植布局,从而使得农业生产结构和区域布局能与粮食市场需求相适应。

3.完善新型价格支持体系与我国粮食期货市场建设,减少国际粮价波动对我国粮食市场的负面影响。重点深化改革大豆目标价格制度,调整国内大豆产业政策[16],及时跟踪国际粮食期货市场与现货市场的价格异动,充分利用好国际粮食市场资源,把握主要粮食品种进口的全球布局,加强粮食国内生产与国际进口的稳定衔接。

[1] 公茂刚,王学真.国际粮价波动规律及对我国粮食安全的影响与对策[J].经济纵横,2016(3):111-118.

[2] Martin Sommer.Chapter 5: The boom in nonfuel commodity prices: can it last?[J].World Economic Outlook,2006(9): 4-24.

[3] 金三林,张江雪.国际主要农产品价格波动特点及影响因素——基于成分分解的方法[J].经济研究参考,2012(27):25-32.

[4] 高帆,龚芳.国际粮食价格的波动趋势及内在机理:1961-2010年[J].经济科学,2011(5):5-17.

[5] 王少芬,赵昕东.基于结构时间序列模型的国际粮食价格时间变化特征分析[J].世界农业,2016(7):19-24+56+247.

[6] 王学真,公茂刚,吴石磊.国际粮食价格波动影响因素分析[J].中国农村经济,2015(11):77-84.

[7] 顾国达,方晨靓.中国农产品价格波动特征分析——基于国际市场因素影响下的局面转移模型[J].中国农村经济,2010(6):67-76.

[8] 王新华.我国粮食进出口、国内粮价与国际粮价的互动关系研究[J].统计与决策,2013(14):118-121.

[9] 李光泗,曹宝明,马学琳.中国粮食市场开放与国际粮食价格波动——基于粮食价格波动溢出效应的分析[J].中国农村经济,2015(8):44-52+66.

[10] 丁守海.国际粮价波动对我国粮价的影响分析[J].经济科学,2009(2):60-71.

[11] 王孝松,谢申祥.国际农产品价格如何影响了中国农产品价格?[J].经济研究,2012(3):141-153.

[12] 金三林.国际粮食价格对我国CPI的影响及对策[J].中国物价,2010(7):34-37.

[13] 龚波,尹风雨.湖南粮食产量波动及其成因的多尺度分析[J].求索,2014(10):57-61.

[14] Huang,N.E,Shen,Z,Long,S.R,et al.The empirical mode decomposition and the Hilbert spectrum for nonlinear and non - stationary time series analysis[J].Proc R Soc Land A,1998(454):899-955.

[15] 杨艳涛,秦富.世界与中国小麦市场贸易形势及政策分析[J].世界农业,2013(11):59-65.

[16] 王文涛.粮食目标价格和反周期补贴政策研究——基于市场化国际化背景下的分析[J].价格理论与实践,2011(12):35-36.

(责任编辑:钟 瑶)

Research on the Correlation Between International Grain Price Fluctuation and Grain Production Fluctuation in China

XIAO Guoan1,WANG Ying1,2,GONG Bo2

(1.BusinessSchool,XiangtanUniversity,Xiangtan,Hunan411105,China;2.SchoolofComputerScience,HunanUniversityofScienceandTechnology,Xiangtan,Hunan411201,China)

The paper studies the correlation between grain production in China and international food price fluctuation using empirical mode decomposition (EMD) and typical correlation analysis.The results show that the IMF2 component of rice yield and the IMF3 component of wheat yield in China are negatively correlated with the corresponding international price fluctuation components,the IMF2 fluctuation component of corn yield and its international price is negatively correlated before 2007,and then there is a positive correlation between them.We also find that the correlation between soybean production and its international price fluctuation is not significant.Therefore,the government shall optimize the agricultural crops structure and improve the new price support system to mitigate the impact of international food price fluctuations on China’s food market.

empirical mode decomposition(EMD);international price;yield;fluctuation correlation

2017-01-18

国家社科基金重大项目(12&ZDO52)、国家社科基金重点项目(11AZD006)、国家社科基金青年项目(13CJY071)、博士学科点专项科研基金(20124301110002)

肖国安(1959—),男,湖南益阳人,湘潭大学商学院教授,博士生导师,研究方向:产业经济。

F328

A

1003-7217(2017)04-0109-06

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

小学生作文(低年级适用)(2022年10期)2022-10-31 01:51:28

中学生数理化·七年级数学人教版(2022年11期)2022-02-14 07:13:52

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

现代临床医学(2021年1期)2021-01-26 00:56:32

今日农业(2019年12期)2019-08-13 00:50:14

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

初中生世界·九年级(2017年10期)2017-11-08 21:30:36