中国地方炼油厂发展现状及思考

2017-08-31 12:21高瑞明

石油学报(石油加工) 2017年4期

高 杨, 高瑞明

(1.中国石油化工集团公司 发展计划部, 北京 100728; 2.中国国际石油化工联合有限责任公司, 北京 100728)

中国地方炼油厂发展现状及思考

高 杨1, 高瑞明2

(1.中国石油化工集团公司 发展计划部, 北京 100728; 2.中国国际石油化工联合有限责任公司, 北京 100728)

近年来,中国炼油行业发展经历深刻变化,已初步形成“多元化”的竞争格局。随着中国石油市场化改革进程加快,石油贸易政策逐步放开,长期以来受制于原料供应的地方炼油厂获得了更大的发展空间,其炼油能力的不断释放将使其在未来的市场竞争中扮演越来越重要的角色。该文简要介绍了中国地方炼油厂的发展现状、原料来源及特点、产品市场和未来发展方向,并对地方炼油厂与国有炼油企业的竞争合作关系进行了分析,在此基础上提出了中国炼油行业发展的有关建议。

中国; 地方炼油厂; 发展; 现状

1 中国石油供需市场当前整体情况

在中国国内经济增速持续放缓的大背景下,2016年,中国石油需求增速总体回落,石油表观需求量5.78亿t,同比增长3.2%;原油产量大降至1.997亿t,7年来首次跌破2亿t,同比下降6.9%;原油加工量达到5.4亿t,同比增长2.8%,创历史新高[1]。

随着中国国内石油市场化改革继续推进,众多地方炼油厂相继获得进口配额,推动中国原油进口大增,2016年进口量高达3.81亿t,同比增长13.6%,创历史新高;原油净进口量3.78亿t,超越美国成为全球最大的原油净进口国;原油对外依存度攀升至65.4%,中国石油安全问题日益突出。近两年,地方炼油厂的异军突起及大举进口前苏联、美洲等地区原油,使得中国原油进口来源和进口结构都发生重要变化。从进口来源地区看,2016年,中国从中东和非洲进口原油份额有所下降,从前苏联和美洲进口份额则有所上升;从进口来源国家看,俄罗斯首次超越沙特阿拉伯成为中国最大的原油进口来源国,进口量激增至5248万t,同比增长23.7%,进口份额为13.8%,比2015年上升1.2百分点。

在中国国内炼油能力过剩和成品油需求增速逐步回落的影响下,近两年中国成品油出口保持快速增长的态势[1],成为亚太地区内主要的成品油出口国之一,并对区域贸易格局产生重要影响。2016年,中国成品油出口再度刷新历史高点,猛增至3820万t,同比大增50.3%,增量主要来自汽、柴油,航空煤油出口保持相对稳定。其中,汽油出口量为970万t,同比增长64.4%;柴油出口量突破1500万t的关口,同比增长115%。从出口流向看,2016年,中国对亚太地区成品油出口量达到3181万t,占其总出口量的83%。

另外,值得注意的是,受调油市场驱动,2016年,中国混合芳烃和轻循环油等进口隐性资源大幅增长,其中混合芳烃进口量1170万t,同比大幅增长81.2%;轻循环油进口量446万t,同比增长135%,这些资源一定程度上替代了部分成品油需求。

2 中国地方炼油厂发展概况

2.1 装置规模和综合配套加工能力显著增强

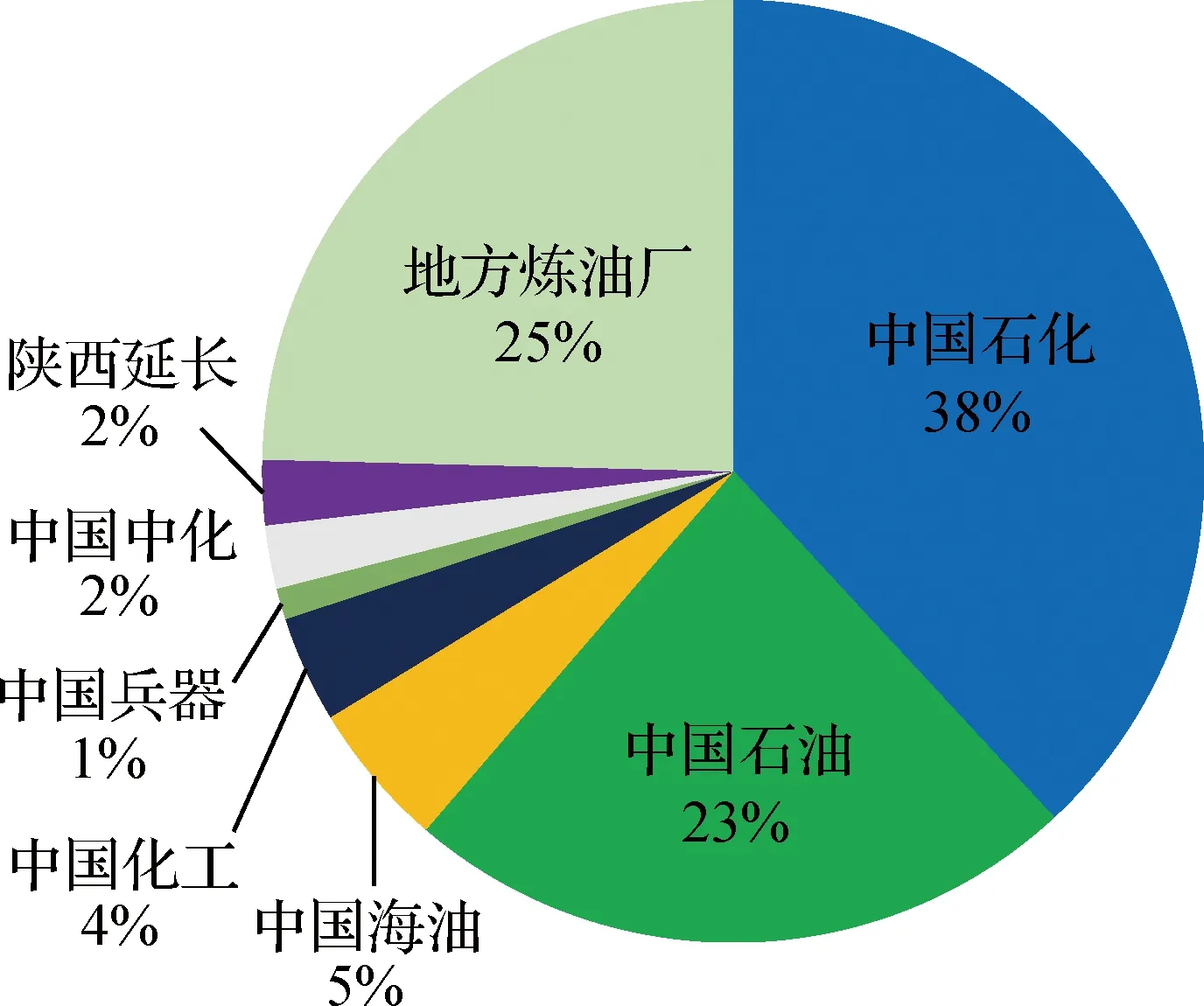

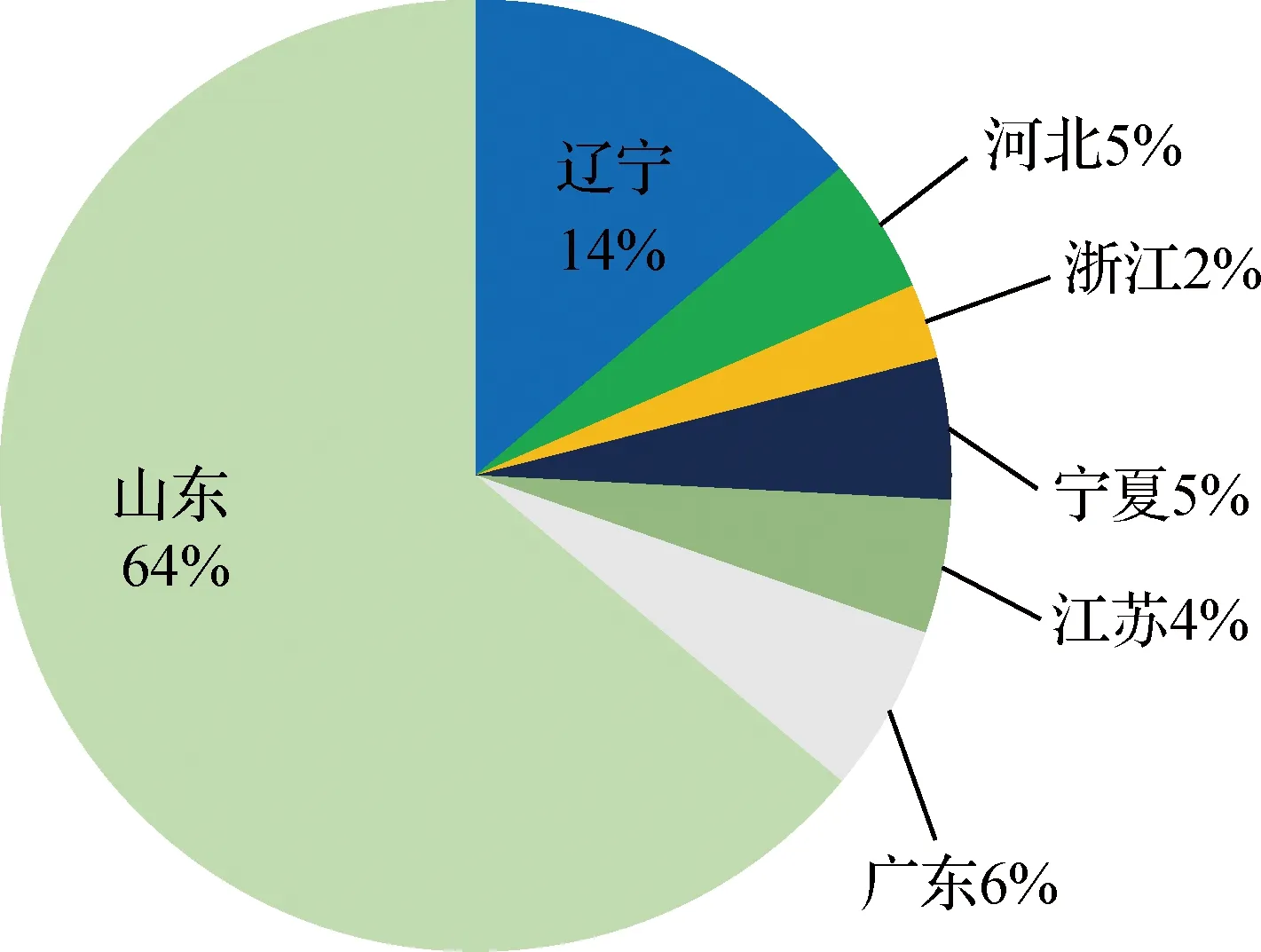

截至2016年底,中国地方炼油厂共有140余家,原油一次加工总能力为1.93亿t,占全国炼油总能力1/4,平均单厂规模140万t[2]。图1为2016年中国炼油能力分布。地方炼油厂主要集中在山东地区,共有80余家,一次加工能力为1.24亿t,比2010年增加一倍,占全国地方炼油厂能力的近70%,占全国炼油总能力16%。图2为2016年中国地方炼油厂区域分布。从未来发展趋势看,“十三五”期间,地方炼油厂炼油能力仍将继续提高,到2020年底有望达到2.05亿t,比2016年底增加1600万t,多数新增炼油能力将来自山东省。

长期以来,山东地方炼油厂作为中国炼油业发展进程中的一个“特殊群体”,存在着装置规模小、配套能力差、油品质量低劣等突出问题。但是,近年来国家相关政策对地方炼油厂规模和环保提出了更加严格的要求,使得山东地方炼油厂投入大量资金进行装置升级改造,以提高装置规模和提升资源的综合加工能力。截止目前,主要地方炼油厂的二次加工、深度精制装置逐步完善,普遍拥有催化裂化、渣油加氢、蜡油加氢、重整及焦化能力,油品质量达到“国五”排放标准。此外,近年燃料型地方炼油厂逐步向化工产业链延伸,产业链逐步拉长,对原料的适应性更强。因此,这些地方炼油厂已不再是传统意义上的小炼油厂,一些地方炼油厂已具备500万t/a甚至千万吨级的一次加工能力,并逐渐成为中国炼油业发展的重要力量。

图1 2016年中国炼油能力分布Fig.1 Distribution of Chinese refining capacity

图2 2016年中国地方炼油厂区域分布Fig.2 Geographical distribution of Chinese private refineries

2.2 更多原料可供选择,加工量和开工率明显提升

因受制于原料限制和零售终端不健全,山东地方炼油厂多年来开工率一直维持在30%~40%左右。得益于国际原油价格大幅回落及原油进口政策放开,近两年多数地方炼油厂保持低库存、高开工率运作,经营状况显著改善。2016年,山东地方炼油厂平均开工率为52.5%,同比提高10.9百分点,为近几年来的较高水平,其中获得进口“双权”的地方炼油厂企业开工率都在80%以上[2]。

从加工量来看,全国炼油增量部分主要来自地方炼油企业。2016年,山东地方炼油厂原料加工量8129万t,同比增长46.3%,远高于全国3%左右的平均增幅;其中原油加工量7663万t,占全部原料的94.3%,同比增长68.6%。同期,山东地方炼油厂汽、柴油产量增长显著,创历史新高,其中汽油产量为2320万t,同比增长84.7%,汽油收率28.5%,同比增加5.9百分点;柴油产量为3703万t,同比增长69%,柴油收率45.6%,同比增加6.2百分点。

2.3 油品销售网络不断完善

由于历史原因,地方炼油企业在油品销售方面与国有炼油厂相比处于劣势,零售终端网络不健全在很大程度上制约其发展。但近年来,一些经营规模较大的地方炼油企业高度重视油品销售,不断拓展和完善销售渠道;不断加强与中国石化、中国石油等主营渠道的合作;加强自身零售网络建设,通过自建、收购等方式获得了更多的加油站;不断加大市场开拓力度,通过大力发展电子商务拓展自身销售渠道;与各类贸易商、产业用户等建立长期紧密的合作关系;通过灵活的销售方式、激励机制提升销售人员的积极性。从销售区域看,目前山东地方炼油厂的成品油销售几乎已遍布全国各省。

从油品质量来看,随着中国实施更加严格的成品油质量标准,通过多年的持续改造,目前一些具有实力的地方炼油企业多数已能够生产“国四”、“国五”排放标准的汽油和柴油。但也有一些规模较小的企业,产品质量标准仍停留在“国三”排放标准,这类企业经营将更多地转向调油和贸易等。

3 地方炼油厂原料进口情况

3.1 地方炼油厂原料进口政策变化

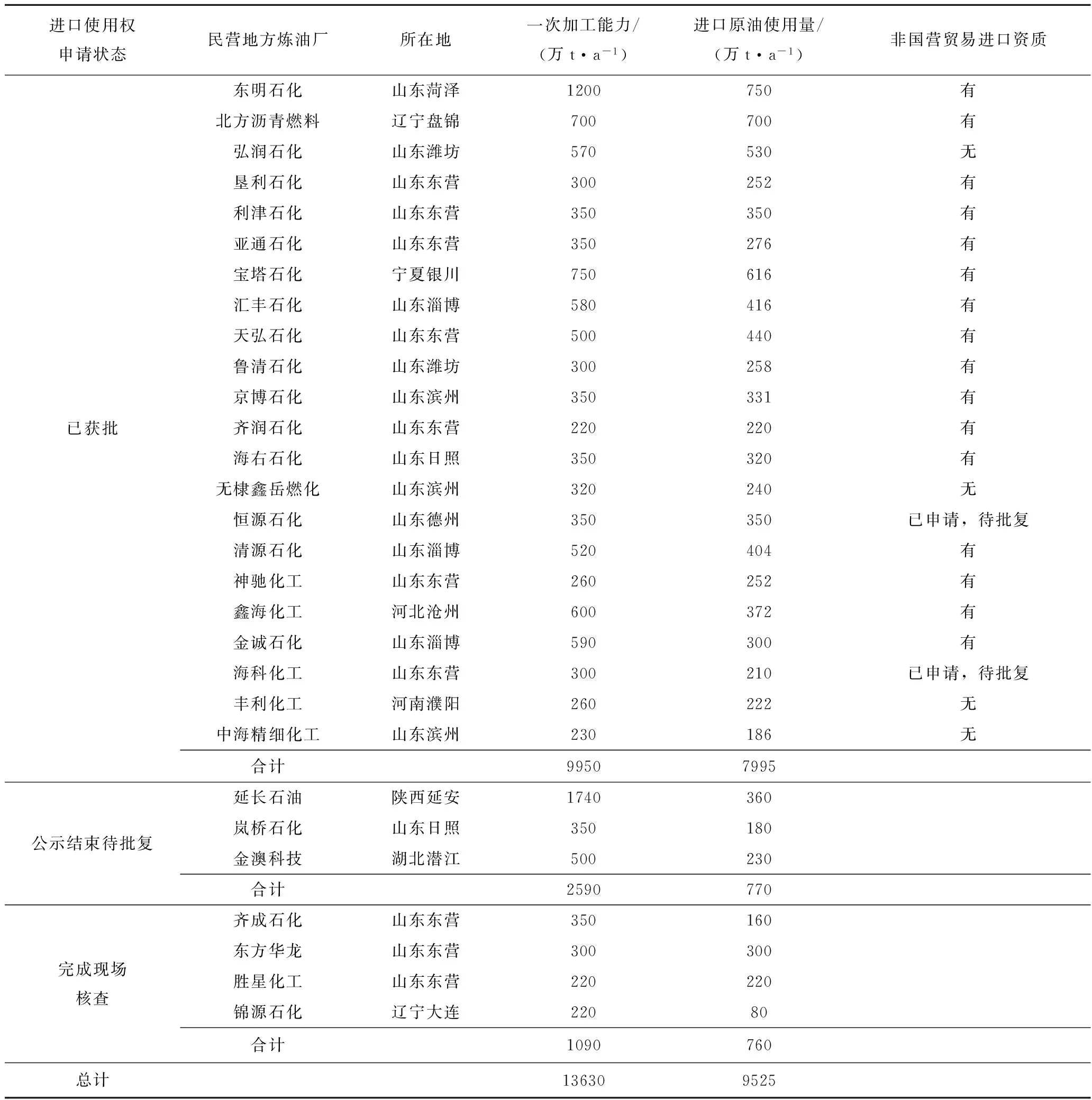

2015年2月,国家发展改革委员会发布《关于进口原油使用管理有关问题的通知》,允许符合条件的地方炼油厂使用进口原油。此后,地方炼油厂陆续开始积极申请进口原油使用权。截止到2017年5月 2日,全国已有22家地方炼油厂获得进口原油使用总量为7995万t;有3家地方炼油厂处于公示结束待批复状态,使用总量为770万t;有4家地方炼油厂处于公示状态,使用总量为760万t;上述合计9525万t。另有山东万通石化等4家企业申请用油,总量为814万t。表1为获得进口原油使用权的地方炼油厂情况。

2015年7月23日,国家商务部也颁布《关于原油加工企业申请非国营贸易进口资格有关工作的通知》,明确符合条件的原油加工企业可获得原油进口资格。这项新规的公布意味着进口原油的大门进一步敞开,符合条件的地方炼油厂可自主进口原油。截至目前,共16家企业获得原油非国营贸易经营权,共计6257万t。

3.2 地方炼油厂原料进口组成变化

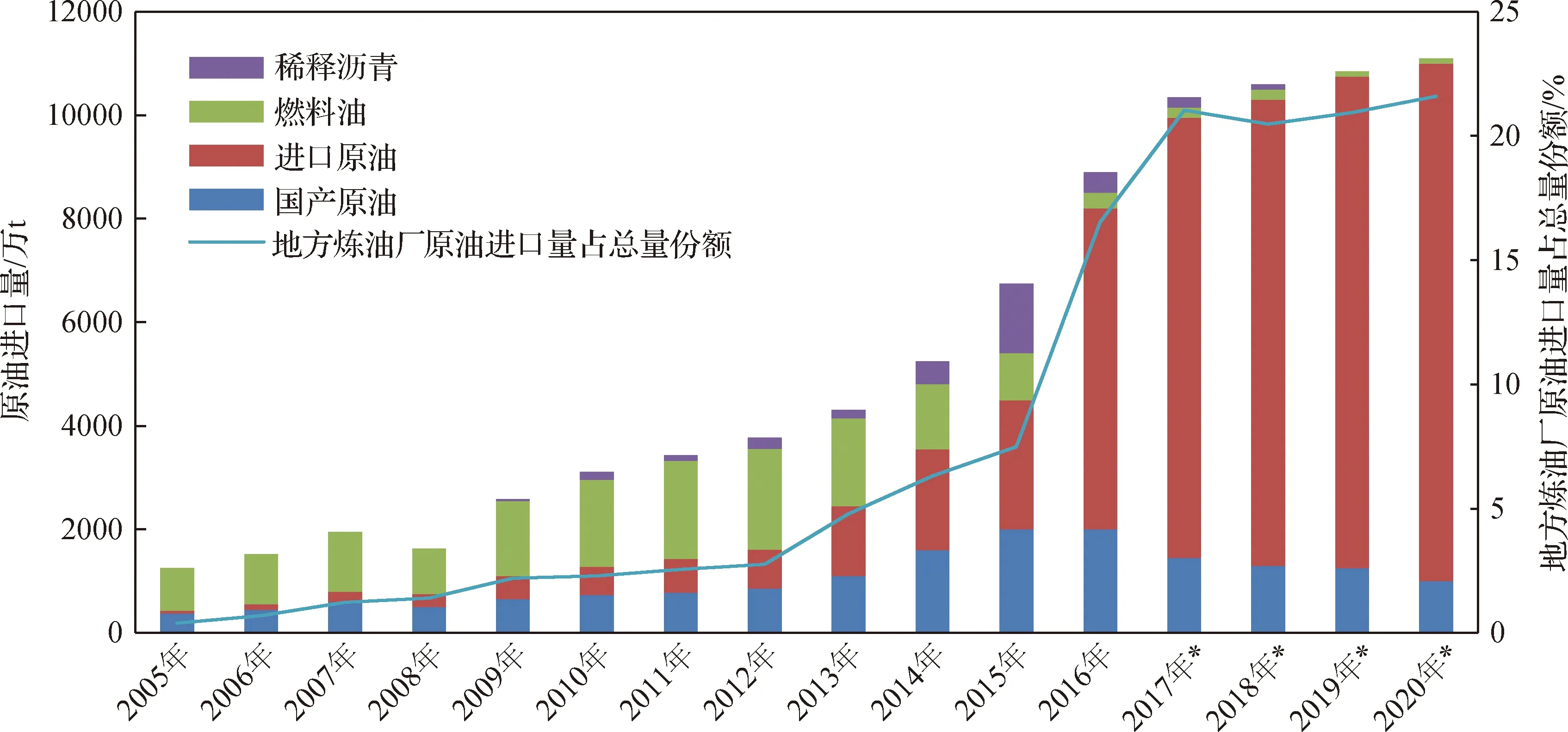

长期以来,受国家原油贸易政策限制,地方炼油厂企业难以获得进口原油,多以进口燃料油等为原料。但随着中国原油进口政策的逐步放开以及中国海油等石油公司加大对地方炼油厂原油的供应,这一局面在近几年发生了重要变化。2015年,中国地方炼油厂炼油原料构成中,原油比例已超过70%,其中进口原油占41%,国产原油占30%。此外,稀释沥青占比为20%,进口燃料油占比为9%。2016年,原油占比已上升到90%以上,燃料油和稀释沥青占比则下降至10%以下。预计,随着地方炼油厂原油结构不断改善,到2020年,山东地方炼油厂原油占比有望提高至99%,其中进口原油占90%,届时原油进口量将达到1亿t,比2016年增加3800万t[3]。图3为近年及未来中国地方炼油厂原料构成变化趋势图。

3.3 地方炼油厂原油进口特点

3.3.1 原油进口量逐年增加,进口来源更加多元化

2015年以来,随着中国原油贸易政策的加速放开,地方炼油厂原油进口量逐年快速增加,推动中国走向多元化进口原油贸易主体的格局。2016年,山东地方炼油厂(包括中国化工旗下的炼油厂)原油进口量由2015年的2732万t猛增至6222万t,进口份额从2015年的8.1%提高至16.3%,增量占全国原油进口增量的比例高达75.8%。图4为2015—2016年山东地方炼油厂原油分月进口情况。从进口来源看,2016年,山东地方炼油厂进口来源涉及的国家数量已由2015年的26个提高至33个,其中进口来源前5位的国家是委内瑞拉、俄罗斯、安哥拉、阿曼和巴西,其进口量占山东地方炼油厂进口原油总量份额的66%。

3.3.2 进口渠道多,对外多头采购

地方炼油厂在获得进口原油使用权之前,进口原油的获取渠道主要是中国石油、中国海油等以代加工名义进口的原油。目前,地方炼油厂进口渠道越来越多样化,既包括中国联油、中国海油、中国中化等国有石油公司,也包括英国石油公司(BP)、壳牌等跨国石油公司以及维多(Vitol)等国际贸易公司。这些公司积极主动频繁拜访地方炼油厂,深入了解地方炼油厂的需求,同时结合自身优势与地方炼油厂实现利益分享。另外,在获得进口原油“双权”之后,山东地方炼油厂已经从原油市场的“初学者”逐渐变得愈发成熟,积极参与到国际原油市场竞争当中,自主进口原油日益增多。

3.3.3 进口原油低硫轻质化

以往,基于对装置特点以及经济效益的考虑,地方炼油厂在原油品质选择上更偏好于高硫、中重质的中间基及环烷基原油,少量加工轻质原油。但随着国家进口原油“双权”的下放,地方炼油厂原油进口渠道的拓展,地方炼油厂轻质原油比重在逐渐增加。2016年,地方炼油厂进口的主要原油品质呈API变轻、硫含量降低的趋势,平均API为27.7,硫质量分数1.04%。值得注意的是,近年重整装置是地方炼油厂重点发展的加工装置。2016年,金诚石化等3家地方炼油厂的重整装置陆续开工,山东地方炼油厂的重整能力超过1000万t。再加上目前在建及规划建设的重整装置,预计到2020年,山东地方炼油厂的重整能力将突破2000万t,届时可大幅提高其对石脑油的处理能力,并推动地方炼油厂增加对轻质原油的需求,进口原油品质更加趋于轻质化[4]。

表1 获得进口原油使用权的地方炼油厂情况Table 1 Private refineries that own the usage right of import crude

图3 中国地方炼油厂原料构成变化趋势Fig.3 Feedstock structure of Chinese private refineries*预测数据数据来源:中国海关,Unipec Research & Strategy

图4 山东地方炼油厂原油分月进口情况Fig.4 Monthly import crude volume of private refineries in Shandong province数据来源:中国海关,Unipec Research & Strategy

3.3.4 进口采购专业化

2016年2月,17家地方炼油厂组成的中国独立炼油厂石油采购联盟在济南宣布成立,成员单位总炼油能力为7050万t,获得的进口原油使用数量为6000万t左右。采购联盟组织有进口配额的地方炼油厂企业建立集中采购进口原油平台,实现集中采购、一致谈判、统一价格、集中结算、集中贷款,抱团挺进国际原油贸易市场,提高地方炼油厂在国际市场中的话语权。有实力的地方炼油厂也都在境外设立了专业的原油贸易团队,陆续开展了专业化的原油采购和原油套期保值业务。

4 地方炼油厂油品出口情况

近两年,地方炼油厂成品油出口政策也有所松动。2016年,共有11家地方炼油厂获得成品油出口配额151.5万t。但目前地方炼油厂成品油出口仍面临一定约束和瓶颈。一是出口基础设施制约,除部分地方炼油厂紧邻出口码头外,几乎没有地方炼油厂企业有配套的成品油出口管线,全部依靠卡车拉送至码头。二是国家政策的限制和不确定性,2017年商务部已暂停对地方炼油厂发放成品油出口配额。从中长期来看,地方炼油厂对于大规模的码头和储罐扩建仍持观望态度。2016年地方炼油厂实际成品油出口量为73万t,占到其年度成品油出口配额的一半左右,基本上全部是汽油,主要流向新加坡市场。

5 分析和建议

5.1 地方炼油厂发展状况不一,未来将优胜劣汰

从山东地方炼油厂内部来看,各家地方炼油厂发展参差不齐,装置能力、经营实力等差距较大,预计未来几年地方炼油厂内部优胜劣汰将加大,一些有资金实力、重管理、诚信经营的地方炼油厂企业将进一步发展壮大,但也有一些规模小、产品质量不达标、缺乏诚信经营意识的企业将被淘汰。

5.2 地方炼油厂与国有炼油企业市场竞争越来越激烈

地方炼油厂已经成为中国炼油业发展的重要力量,尤其是随着中国石油市场化进程的加快,将为其发展创造更多的机遇。从发展势头看,当前国有炼油厂继续扩能步伐在逐步放缓,而地方炼油厂原油加工能力仍将继续扩张,使得未来国内成品油市场竞争会更加激烈。地方炼油厂凭借其“独特的优势”将获得更大的市场份额,在全国总体产能过剩的大环境下,地方炼油厂与国有炼油厂的竞争将持续加剧[3]。

5.3 地方炼油厂的发展打破了传统的石油市场平衡和国际贸易秩序

地方炼油厂采购原油多头对外,各自为战,给少数市场参与者提供了操控市场的机会,造成恶性市场竞争,一定程度上抬高了中国原油进口的整体成本。另外,由于地方炼油厂采购原油均以现货为主,采购秩序不稳定,同时加工进口原油油种与中国石化等国营炼油商的趋同,使得这些原油品种现货贴水出现大幅上涨。此外,山东境内目前只有青岛、日照、烟台三港具备接卸超大型油轮(VLCC)的能力,地方炼油厂原油进口量猛增,使得港口拥堵现象加剧,增大了该地区所有炼油厂发生船货滞期的可能性。

5.4 炼油和油品国际贸易市场化是大势所趋

2014年,习近平总书记提出了“推动能源体制革命”的要求,指出能源体制革命的核心在于还原能源的商品属性,为市场在能源资源配置中起决定性作用创造条件。2015年以来,新一轮油气体制改革显著提速,市场竞争格局深刻变革,原油管网改革、原油进出口经营权改革等迈出了实质性步伐,多元化的市场竞争格局正在形成。2017年,中国政府发布《能源发展“十三五”规划》,强调要坚持推进深层次的行业体制市场化改革,发挥市场在能源行业资源配置、调整中的决定性作用。能源领域市场化改革是大势所趋,是不可逆的进程。面对这一变化,中国的炼油厂尤其是国有炼油厂只有更加尊重市场规律,更加顺应大势,有作为、能作为,才能化挑战为机遇。

5.5 国有炼油厂与地方炼油厂应积极合作、实现双赢,避免恶行竞争

为避免出现类似铁矿石原料进口多头对外的被动局面,国有石油公司应与地方炼油厂在原油采购供应上积极合作,联合发挥中国在全球石油市场中的贸易优势,进一步巩固中国在全球石油市场的影响力和话语权。同时,国有石油公司也可以考虑与地方炼油厂开展加工贸易合作,向地方炼油厂供应原油并采购成品油,向地方炼油厂提供管道、码头等服务,实现市场规范有序运行。

[1] 钱兴坤, 姜学峰. 2016年油气行业发展报告[M].北京: 石油工业出版社, 2016.

[2] 石油石化市场年度分析报告(2015)[R].北京: 中国石化咨询公司, 2015.

[3] 齐超, 孔劲媛, 丁少恒. 中国成品油市场转型特点及2017年成品油市场预测[J].国际石油经济, 2017, 25(2): 66-72. (QI Chao, KONG Jinyuan, DING Shaoheng. Transition characteristics of China’s refined oil market and the forecast of 2017[J].International Petroleum Economics, 2017, 25(2): 66-72.)

[4] 张留成. 2016年中国地炼行业发展现状和未来展望[EB/OL].http://mt.sohu.com/20170112/n478554755.shtml,2017-01-12.

Brief Introduction on the Development of Chinese Private Refineries

GAO Yang1, GAO Ruiming2

(1.Planning&DevelopmentDepartment,SINOPEC,Beijing100728,China;2.ChinaInternationalUnitedPetroleum&ChemicalsCo.,Ltd.,SINOPEC,Beijing100728,China)

In the past several years, Chinese refining industry change significantly, which formed diversified competition. With the acceleration of Chinese oil marketization reform and gradually loosen control of oil trading policy, Chinese private refineries which subject to long-term feedstock scarcity, get more development room and will play more role based on increased refining capacity. The article briefs the development status of Chinese private refineries, resource channel and characters of feedstock, as well as target products market and future trend of Chinese private refineries. In addition, we analyze the competition and cooperation relationship between private refineries and state owned refineries and finally make constructive comments for Chinese refining industry.

China; private refinery; development; current advances

2017-05-12

高杨,男,高级经济师,硕士,现从事境外炼油化工投资项目管理工作;Tel:010-59968917;E-mail:gaoyang@sinopec.com

1001-8719(2017)04-0785-06

TE

A

10.3969/j.issn.1001-8719.2017.04.025

猜你喜欢

商品与质量(2021年43期)2022-01-18

加油站服务指南(2021年4期)2021-07-21

化工管理(2021年7期)2021-05-13

石油沥青(2020年1期)2020-05-25

中国石油石化(2018年21期)2018-11-29

消费导刊(2018年8期)2018-05-25

石油炼制与化工(2018年6期)2018-03-27

中国石油石化(2017年18期)2017-11-01

石油化工建设(2016年4期)2016-02-27

石油知识(2015年6期)2015-02-28