“淘宝村”电商融资方式及影响因素分析

2017-08-30 12:48张晴宇戴忠琦陈星茹

浙江农业科学 2017年8期

张晴宇,张 璇,戴忠琦,陈星茹

(南京农业大学 金融学院,江苏 南京 210095)

“淘宝村”电商融资方式及影响因素分析

张晴宇,张 璇,戴忠琦,陈星茹

(南京农业大学 金融学院,江苏 南京 210095)

“淘宝村”作为一种农村电商新模式正在迅速崛起,虽然“淘宝村”模式发展迅猛,但融资难的问题始终贯穿着农村电商的发展。本研究以江苏省宿迁市农村淘宝村为研究对象,通过文献分析、问卷调查和实地调研,利用SPSS统计软件对调查数据进行分析,采用多元Logistic模型估计分析数据,分析各因素对农村电商融资方式选择的影响,研究发现传统金融机构融资仍占主导。

淘宝村; 传统金融机构; 民间借贷; 互联网融资

我国“三农”问题一直比较突出,该问题的核心是提高农民收入,这要求畅通农户的融资渠道,为农户的收入和生活水平提高提供保证。近年来,随着电子商务在农村迅速崛起,各地农村纷纷涌现了以“淘宝村”为代表的农村电商新模式。“淘宝村”的集聚效应和规模效应,吸引众多农民回乡自主创业,形成了包括生产、销售、物流、广告等一整条完整的电子商务产业链,一定程度上提高了农民的收入和生活水平,缩小了城乡差距。因此,“淘宝村”模式的探究对广大农村具有重大意义。

虽然“淘宝村”这种农村电商模式发展迅猛,但是融资难的问题始终贯穿着农村电商的发展。越来越多的农村商户为了改善生活质量和发展生产经营,面临着长期或短期的资金短缺问题。由于微小型电商门槛较低,许多经营电商的农户缺乏有价值的抵押品,较难满足银行抵押贷款的要求,针对中小企业的银行贷款不能满足其融资需要,资金问题往往阻碍了农村电商的规模扩张。

从现有文献资料来看,鲜有学者直接研究“淘宝村”电商融资方式的影响因素。但是,与之相关的研究文献则较多。谭之博等[1]检验了企业规模对融资来源的影响。童馨乐等[2]实证分析结果发现,农户文化程度、专业技能、借贷信誉、家庭收入、家庭固定资产等特征变量显著影响其借贷行为。秦建国等[3]认为,个人与家庭特征、经济特征、环境特征均是影响西部地区农户借贷行为的因素。金烨等[4]发现,农户的家庭结构和人口特征会对农户在正规和非正规金融渠道之间的选择有所影响。李锐等[5]研究发现,农户显著地偏好年利率低、担保抵押少、决策时间短的贷款。钟春平等[6]认为,农户融资问题主要的原因在于农户信贷需求较低。

综观上述研究可知,以上的研究大多仅对一般农户和小微企业的融资方式和行为进行研究,而对于淘宝村内商户的融资途径缺乏相应的探讨。本文以江苏省宿迁市地区的淘宝村为研究对象,对影响淘宝村电商户融资方式选择的若干因素进行统计分析,根据计量模型结果进行判断和推测,为解决淘宝村电商融资问题提供理论支撑。

1 电商融资方式

1.1 传统银行信贷

电子商务企业直接向银行等金融机构提出贷款申请并获得授信。但大量中小电子商务企业本身的财务管理制度不健全、内部治理混乱造成的银行企业间信息不对称,使得银行无法了解电子商务企业真实经营信息和状况,出于规避融资风险的考虑,对其贷款较为谨慎。

1.2 网络融资

通过第三方平台,将电子商务企业与银行机构联系起来,利用第三方平台的信用评价机制来获得授信的融资模式,甚至直接由第三方平台(如阿里金融)发放贷款。相对银行信贷模式而言,第三方平台减少了银行与企业间信息不对称。电子商务企业在第三方平台上的真实交易数据、应收账款、互助担保等成为这种融资模式的主要信用基础,产生了网络联保、网络速贷等不同形式的融资产品。网络融资模式的优点在于手续简单,程序透明,全程电子化申请,随借随还。缺点在于授信金额偏小,难以满足客户需求,综合融资成本高,融资只适合进行短期周转。

1.3 民间借贷

民间金融是助推电子商务发展的重要力量。民间融资作为一种有益的补充发挥了重要作用。从抽样调查情况看,约三成电商户通过民间信贷资金完成融资。

2 实证分析

2.1 数据样本与研究方法

本文研究所用数据选用课题组于2016年8月以及2017年1月的调研数据,调研采取抽样问卷的形式。调查区域选取宿迁市大众村、堰下村和周圈村。此次调查的淘宝商户共有307户,有效问卷279份。文中所有数据均来自调查数据。

影响淘宝村电商融资方式的因素有很多,本文将影响淘宝村电商融资方式的因素大致分为4类,分别是商户基本情况、信贷环境、淘宝店发展情况和现有资金情况。模型所选择的变量及其具体含义见表1。

表1 模型变量与含义

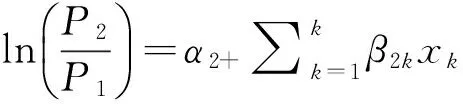

由于因变量为多分类,本文采用多元Logistic模型,传统金融机构取值为1,民间借贷取值为2,互联网融资取值为3。本文拟检验以下Logistic的融资选择意愿决定因素:1)民间借贷对传统金融机构;2)互联网融资对传统金融机构。选择1为参照类,建立以下2个Logistic模型,其中,p1、p2和p3分别表示选择传统金融机构融资,民间借贷和互联网借贷的概率。模型Ⅰ(式1)为民间借贷对传统金融机构融资选择意愿的影响,模型Ⅱ(式2)为互联网融资对传统金融机构融资选择意愿的影响。

(1)

(2)

2.2 描述性统计分析

剔除数据不全的样本后,得到的商户样本总数为279户。调查结果表明,调查地区的淘宝电商户中,49.5%的商户选择从传统金融机构贷款融资,30.5%选择民间借贷,20.1%的商户选择互联网融资。从选取融资方式的数量上来看,被调查地区商户更倾向于从传统金融机构融资,但是也有部分商户选择民间借贷和互联网融资。因此可以认为,商户仍以传统金融机构为主要融资方式,民间借贷和互联网融资则作为补充。

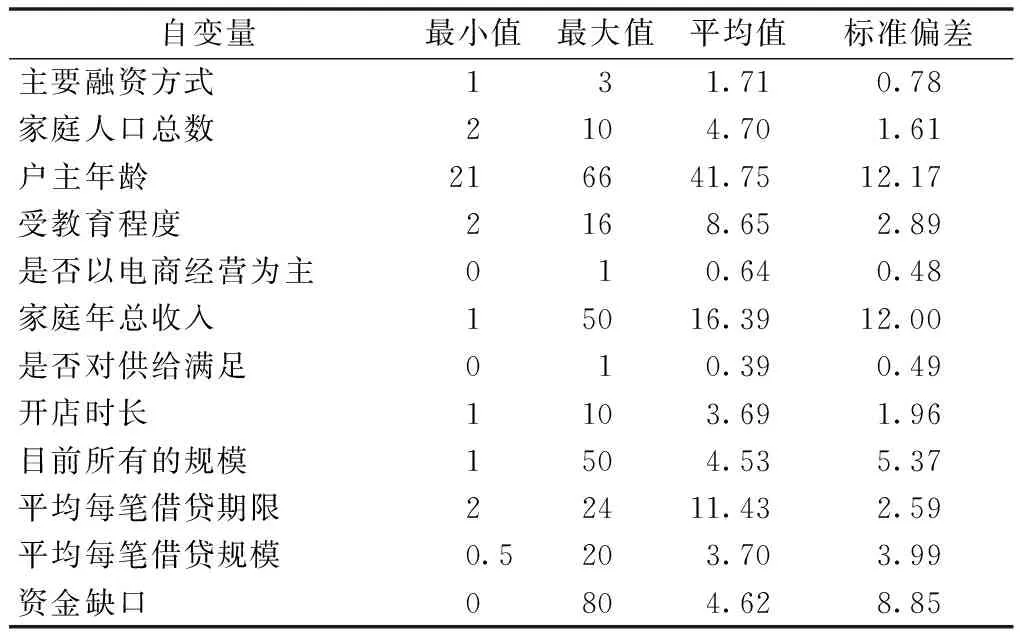

对所有样本进行变量特征的描述性统计,结果见表2。从整体上来看,不同淘宝电商之间存在较大的特征差异,需要对关键变量进行进一步的分析。

2.3 计量结果与分析

样本数据中的目前所有的规模变量与开店时长变量在5%的统计水平上显著相关,平均每笔资金借贷期限与平均每笔借贷规模在1%的统计水平上显著相关,故在计量分析时,开店时长和平均每笔资金借贷期限不作为变量进行分析。

表2 描述性统计资料

基于现有理论和研究文献,本文建立了淘宝村电商融资选择影响因素的多元Logistic回归模型,并利用SPSS 22.0统计软件,采用极大似然估计方法建立淘宝村电商融资选择影响因素的多元Logistic回归模型,回归结果见表3。

从上述结果可以看出,影响样本地区淘宝村电商融资选择的因素主要有家庭人口总数、户主年龄、受教育程度、淘宝店发展规模、平均每笔借贷规模和资金缺口。而是否以电商经营为主、家庭年总收入、是否对供给满足对淘宝村电商融资选择的影响不显著。

表3 淘宝村电商融资选择影响因素的多元Logistic模型估计结果

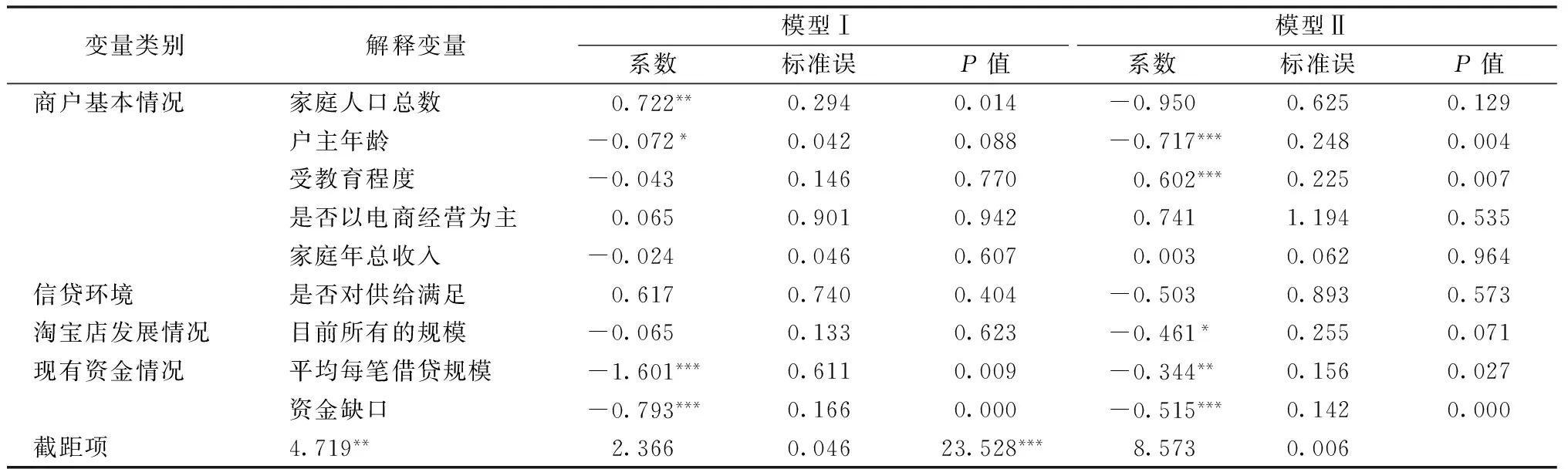

注:***、**、*分别表示1%、5%和10%的显著性水平。

户主年龄变量在模型Ⅰ和模型Ⅱ中通过了显著性检验,且系数均为负,说明在其他条件不变的情况下,年龄越大的商户越愿意选择传统金融机构融资。从显著性水平来看,相对于传统金融机构融资来说,年龄越大的商户选择互联网融资的可能性最小。淘宝店发展规模变量在模型Ⅱ中通过了10%统计水平的显著性检验,且系数为负。这表明,在其他条件不变的情况下,淘宝店的规模越大,相比互联网融资,商户越愿意选择从传统金融机构融资。平均每笔借贷规模变量通过了显著性检验,所有系数都是负值。这说明,在其他条件不变的情况下,平均每笔借贷规模越大,商户越愿意选择从传统金融机构融资。从显著性水平来看,相对于传统金融机构融资来说,平均每笔借贷规模越大的商户选择民间借贷的可能性最小。资金缺口变量通过了显著性检验,所有系数都是负值。这说明,在其他条件不变的情况下,相对于民间借贷和互联网融资方式,资金缺口越大的商户,越愿意从传统金融机构融资。

受教育程度变量在模型Ⅱ中通过了1%统计水平的显著性检验,且系数为正。这表明,在其他条件不变的情况下,与传统机构相比,商户的受教育程度越高,选择互联网融资的意愿越强。家庭人口总数变量在模型Ⅰ中通过了5%统计水平的显著性检验,且模型Ⅰ中家庭人口总数系数为正,这表明在其他条件不变的情况下,家庭人口总数越多,与传统金融机构相比,商户选择民间借贷的意愿更强。

3 小结

本文在已有的理论基础上,通过调研进行实证分析,采用案例分析、描述性统计和计量分析等方法,从淘宝村电商的融资方式出发,对其影响因素进行探究,得出以下几点结论。

传统金融机构仍为主要融资方式。调查结果显示,样本地区的淘宝电商户中,49.5%的商户选择从传统金融机构贷款融资,传统金融机构仍为主要融资方式。通过实证研究发现,大部分商户对传统金融机构融资具有路径依赖性。传统金融机构相对而言资金来源稳定,利率较低,具有利率的优势,成为了大部分电商的主要融资方式。

互联网融资和民间借贷在淘宝村电商融资中仍然占有一定比例和规模。虽然传统金融机构可以满足大部分电商的融资需求,但是由于其贷款门槛较高,办理手续多,使得急需资金和正在起步阶段的淘宝村电商主动放弃从传统金融机构的融资机会,求助于网上小额借贷和民间借贷以满足其资金需求。

家庭人口总数、户主年龄、受教育程度、淘宝店发展规模、平均每笔借贷规模和资金缺口等对淘宝村电商的融资方式选择具有比较显著的影响。在其他条件不变的情况下,户主年龄越大,淘宝店发展规模越大,平均每笔借贷规模越大,资金缺口越大,商户选择传统金融机构融资的意愿越强。此外,家庭人口总数越多,商户越倾向于民间借贷;受教育程度越高,商户选择互联网融资的可能性越大。

[1] 谭之博, 赵岳. 企业规模与融资来源的实证研究:基于小企业银行融资抑制的视角[J]. 金融研究, 2012(3):166-179.

[2] 童馨乐, 褚保金, 杨向阳. 社会资本对农户借贷行为影响的实证研究:基于八省1003个农户的调查数据[J]. 金融研究, 2011(12):177-191.

[3] 秦建国, 吕忠伟, 秦建群. 我国西部地区农户借贷行为影响因素的实证研究:基于804户农户调查数据分析[J]. 财经论丛(浙江财经大学学报), 2011, 158(3):78-84.

[4] 金烨, 李宏彬. 非正规金融与农户借贷行为[J]. 金融研究, 2009(4):63-79.

[5] 李锐, 李超. 农户借贷行为和偏好的计量分析[J]. 中国农村经济, 2007(8):4-14.

[6] 钟春平, 孙焕民, 徐长生. 信贷约束、信贷需求与农户借贷行为:安徽的经验证据[J]. 金融研究, 2010(11):189-206.

(责任编辑:万 晶)

2017-05-28

农村“淘宝村”电商融资方式及其影响因素分析基于对宿迁农村地区的调查(1627A09)

张晴宇(1996—),女,江苏宿迁人,本科生,研究方向为土农村金融,E-mail:christina_zqy@foxmail.com。

10.16178/j.issn.0528-9017.20170858

F832.4

A

0528-9017(2017)08-1496-04

文献著录格式:张晴宇,张璇,戴忠琦,等. “淘宝村”电商融资方式及影响因素分析[J].浙江农业科学,2017,58(8):1496-1499.

猜你喜欢

今日农业(2021年19期)2022-01-12

金融周刊(2018年13期)2018-12-26

四川党的建设(2018年21期)2018-12-05

领导决策信息(2017年13期)2017-06-21

商业经济研究(2016年14期)2016-09-14

时代金融(2016年19期)2016-09-10

商界(2015年9期)2015-10-15

民生周刊(2015年17期)2015-09-10

中国经贸(2010年16期)2010-10-25