消费信贷对居民消费影响研究:基于家庭微观数据的实证估计

2017-08-23 13:11易行健杨碧云

山东大学学报(哲学社会科学版) 2017年5期

易行健 莫 宁 周 聪 杨碧云

消费信贷对居民消费影响研究:基于家庭微观数据的实证估计

易行健 莫 宁 周 聪 杨碧云

基于2011年中国家庭金融调查(CHFS)的微观家庭数据,研究消费性贷款对居民消费的影响,同时区分和比较了正规及非正规消费性贷款对居民消费的影响差异,并且研究了其中的作用机制,此外还考察了在不同收入、居住地和受教育程度的人群中,消费性贷款对居民消费影响的异质性。得到以下研究结论:发展正规消费信贷能显著促进我国居民的消费,尤其是耐用品消费;正规消费信贷会通过减少消费者面临的流动性约束,进而促进其消费;正规消费性贷款的获得会使中低收入、农村地区或低受教育水平的家庭增加消费。最后本文根据实证估计结果提出了相应的政策建议。

消费信贷; 流动性约束; 居民消费

自1978年改革开放以来,中国通过高储蓄率支撑的高投资率发展模式实现了经济的快速增长,然而这种模式并不利于中国的长期发展,经济结构的转型成为了当务之急,在这个过程中,建立多点支撑的居民消费格局是其中的关键。为了扭转经济增长过于依靠投资拉动的状况,中国政府近年来出台了多个促进居民消费增长的政策措施,但是始终都没有显著改善高储蓄和低消费的基本局面,从统计数据来看,中国居民消费率①使用居民消费支出占GDP的比例来表示居民消费率。由2000年的46.9%下降到2014年的37.9%,不仅远低于美国、英国、德国和日本等高收入国家,同时也低于印度和巴西等发展中国家,中国长期存在的高储蓄率现象被学术界称为“中国储蓄之谜”(Chinese Saving Puzzle)。

国内外学者进行了大量研究试图解释中国的高储蓄和低消费现象,主要包括流动性约束、不完善的金融市场、劳动力人口比例的上升、预防性储蓄、性别失衡、文化习惯和家庭偏好等。虽然这些解释各有侧重,但是较少关注消费信贷的发展滞后对中国居民消费扩大的制约问题,既有文献认为,消费信贷可以通过提高消费者的当期收入并缓解其面临的流动性约束,来提高消费者的消费需求。但近年来,居民消费率并没有随着消费信贷发展而相应地提升,这与发展消费信贷的初衷存在较大的背离,因此研究消费信贷与居民消费之间的关系变得非常重要,这不仅可以检验中国过去支持消费信贷政策的成效,还可以为当前和未来促进消费的策略提供数据支撑和相关建议。

本文后续部分安排如下:第二部分是本文的文献综述,回顾了消费理论基础与相关具体研究成果;第三部分介绍了本文使用的数据样本,同时构造研究需要的相应分析变量;第四部分以不同方法实证研究家庭消费性贷款与消费需求的关系及其影响机制;第五部分为消费性贷款的影响异质性分析;第六部分总结并讨论相关的政策涵义。

一、文献综述

在对流动性约束的研究中,普遍认为,消费者面临的流动性约束是导致其消费过度敏感的重要原因,也是导致居民消费行为偏离理性预期—持久收入假说的重要因素。在这方面研究中,King(1986)认为居民家庭的消费储蓄决策将可能受限于金融市场的流动性约束,从而使得居民不能有效将其收入在生命周期内进行跨期或横截面的转移,而这将显著降低居民消费并增加其储蓄*King, M. A., “Capital Market Imperfections and the Consumption Function”. Scandinavian Journal of Economics, 1986, 88(1), pp.59-80.。万广华等(2001)使用了1961-1998年关于收入消费的宏观数据,研究流动性约束与不确定性对我国居民消费行为的影响,认为我国低消费增长和内需不足的主要原因是流动性约束型消费者所占比重的上升以及不确定性的增大,同时不确定性和流动性约束的相互作用,还会进一步强化两者对居民消费的影响*万广华、张茵、牛建高:《流动性约束、不确定性与中国居民消费》,《经济研究》2001年第11期。。

但也有一些学者对流动性约束的影响持不同的观点。如Bernanke(1985)认为对大件耐用消费品进行的目标储蓄才是消费过度敏感的原因*Bernanke, Ben S., Permanent Income, “Liquidity and Expenditure on Automobiles: Evidence from Panel Data”. Quarterly Journal of Economics, 1984,99(3), pp.587-614.。而欧阳俊等(2003)则利用城乡住户调查数据和总量数据,检验流动性约束对我国居民消费模式的影响,结果表明,流动性约束并不是中国居民消费行为的有效约束,因此,旨在缓解流动性约束的政策措施对消费增长的刺激有限*欧阳俊、刘建民、秦宛顺:《居民消费流动性约束的实证分析》,《经济科学》2003年第5期。。

除此之外,也有很多研究已经开始关注消费信贷与流动性约束之间的关系。Jappelli和Pagano(1989)分析了美国、英国、日本、意大利、西班牙、瑞士和希腊等七个国家的消费过度敏感性系数,发现消费信贷的发展程度与过度敏感性系数是负相关关系,并且认为消费的过度敏感性主要是由个人信贷的限制导致的流动性约束所引起的*Jappelli, T., & Pagano, M., “Consumption and Capital Market Imperfections: An International Comparison”. The American Economic Review, 1989, 79(5), pp.1088-1105.。李燕桥和臧旭恒(2013)则利用我国2004-2009年的省级面板数据,研究消费信贷和城镇居民消费行为的关系,发现消费信贷可以促进相关耐用品消费,其影响机制就是缓解了居民当期面临的流动性约束*李燕桥、臧旭恒:《消费信贷影响我国城镇居民消费行为的作用渠道及检验》,《经济学动态》2013年第1期。。

还有部分学者并不认同消费信贷能够促进我国居民消费,其中,林晓楠(2006)研究了中美两国1990-2004年消费信贷与居民消费的数据,认为消费信贷对我国居民消费的影响并不显著,这主要是由于预期的不确定性、居民贫富差距等方面的原因*林晓楠:《消费信贷对消费需求的影响效应分析》,《财贸经济》2006年11期。。樊向前和戴国海(2010)建立了包含消费信贷条件的消费函数,并使用消费信贷额和借贷利差作为信贷条件的代理变量,发现信贷条件的放松并不能显著促进居民消费,主要是因为低收入群体难以获得消费信贷,因此未能对消费形成有力影响*樊向前、戴国海:《影响居民消费行为的信贷条件分析——基于2002-2009年我国城镇居民消费的实证研究》,《财经理论与实践》2010年第6期。。

现有文献认为不同背景的居民获得消费信贷的可能性存在较大差异,其中较为重要的背景因素有收入水平和教育水平。Margi(2007)研究了意大利居民借款的影响因素,发现借款人的收入水平是影响借款额度差异的最主要因素*Magri, S., “Italian Household’Debt: The Participation to the Debt Market and the Size of the Loan”. Empirical Economics, 2007, 33(3), pp.401-426.。阮小莉和仲泽丹(2013)使用四川省315个居民样本数据研究城乡了居民消费信贷影响因素,发现城市居民消费信贷的影响因素主要有受教育年限和家庭收入*阮小莉、仲泽丹:《城乡居民消费信贷影响因素的差异化研究——基于四川省调研数据的分析》,《财经科学》2013年第6期。。

由文献综述可知,对于消费信贷的影响,学术界并没有一致的结论,既有文献的研究存在分歧。同时,现有研究大都使用国家或省级的宏观数据而不是微观数据进行研究,缺乏相应的微观基础,因此为了弥补这一缺陷,本文将从微观角度出发,考察消费信贷对居民消费行为的影响,结合上文综述,主要提出以下三个假说:

假说一:从微观角度出发,消费信贷的获得会促进居民消费。

假说二:流动性约束是消费信贷影响居民消费的机制变量。

假说三:收入、居住区域和受教育程度会影响消费信贷对居民消费的影响。

二、数据、变量和计量模型

本文所使用的数据是中国家庭金融调查(CHFS)2011年的数据。将家庭消费分为耐用品消费与非耐用品消费两部分,并且在实证研究家庭消费行为时,将耐用品消费、非耐用品消费和总消费分别作为被解释变量进行讨论分析。

本文所关注的主要解释变量为家庭是否有正规及非正规消费性贷款。其中,正规消费性贷款包括银行等金融机构对借款人发放的房屋消费贷款、汽车消费贷款、教育贷款和信用卡贷款;非正规消费性贷款则包括借款人通过非正规金融渠道获得的房产借款、汽车借款和教育借款等。另外,本文所使用的消费性贷款是指过去的贷款尚未还清而遗留到当期的部分,即为存量数据,而居民消费指的是上一年的流量数据,建立如下线性计量模型:

Ci=αi+βiCrediti+δZi+μi

(1)

其中Ci为家庭i的各项消费,Crediti为家庭i是否有正规及非正规消费性贷款,Zi为影响消费的两类控制变量集合。第一类控制变量为家庭特征,包括家庭收入、财富、人口特征、所处地区和区位信息。第二类控制变量为户主特征,包括户主性别、年龄、受教育程度、民族、户口、婚姻状态和风险偏好。为了便于分析避免偶然情况的干扰,本文进行了如下数据预处理:除了删除部分数据缺失的样本之外,还删除了经过截尾处理和年收入与财富为负的数据样本;与此同时,为避免因就业与退休等因素所带来的异常消费行为,将户主的年龄限制在18-70岁。在数据预处理之后本文最终得到了6944个样本,其中城市家庭4280个,农村地区2664个。表1给出了文中主要变量的描述性统计。其中消费、贷款数量、收入和财富变量的单位均为元。为了研究需要,本文在回归分析时将相关的收入、消费和资产债务等变量进行了对数化处理。

表1各变量描述性统计

续表1

变量均值标准差样本量最小值中位值最大值是否有非正规消费信贷0.250.436944001家庭总收入50788.0086958.0069444306902771000财富500805.00874675.0069442020631311630000家庭规模3.581.5069441318地区1.310.726944012户主户口0.540.506944011是否农村0.380.496944001户主性别0.740.446944011户主民族0.090.296944001是否在婚0.890.326944011流动性约束0.220.416944001

注:户主户口为城市时取0,为农村时取1;是否农村变量为城市时取0,为农村时取1;户主性别为女性时取0,为男性时取1;户主民族为汉族时取0,为其他民族时取1;户主在婚时取1,其他婚姻状态时取0。

三、消费性贷款对居民消费影响的分析

(一)OLS分析

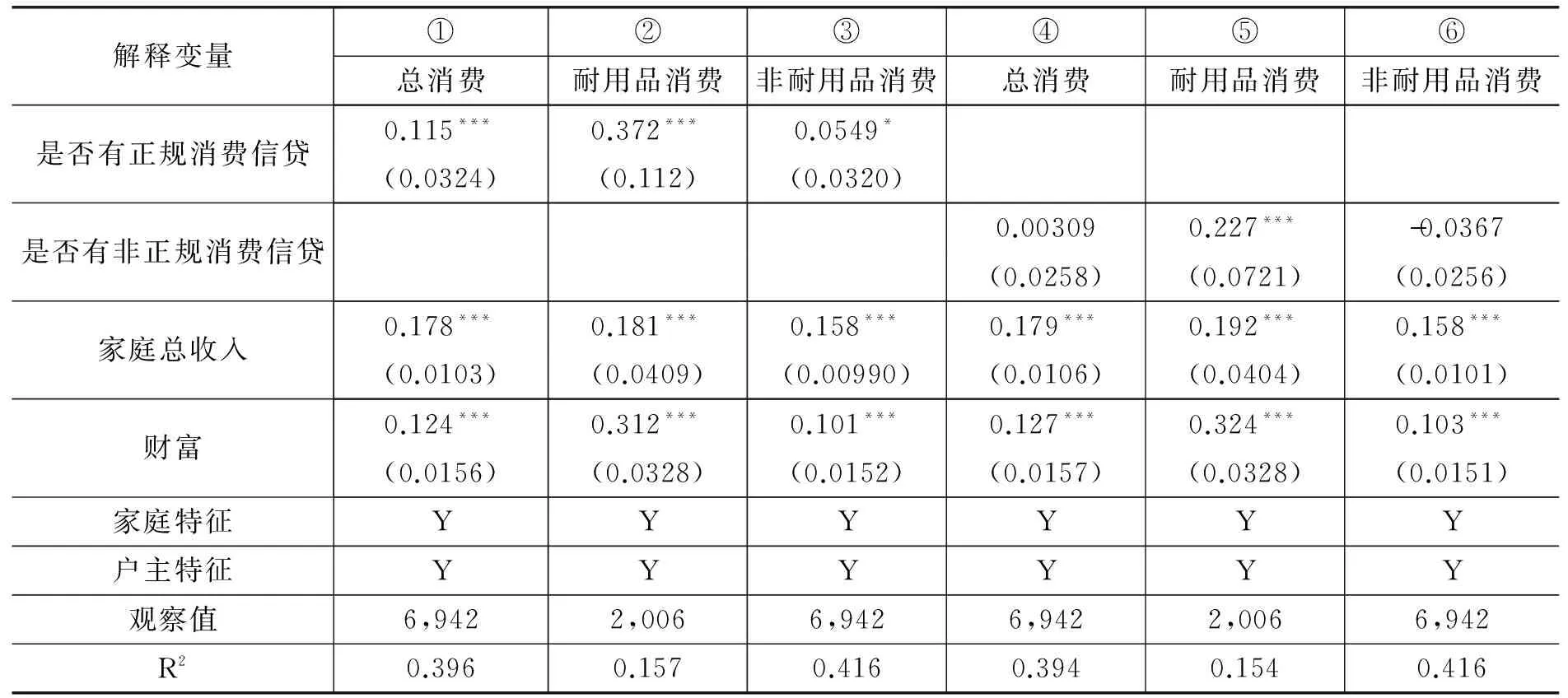

我们首先使用OLS估计方法检验“是否有正规及非正规消费信贷”与“各项消费”之间的关系,结果如表2所示,为了防止可能出现的异方差问题,本文采用的是稳健标准误。

从回归结果中可以看出,正规消费贷款对家庭总消费、耐用品消费和非耐用品消费都有显著的正向影响。具体而言,正规消费信贷的获得会使家庭总消费、耐用品消费和非耐用品消费分别增加0.115%、0.372%和0.0549%,这表明正规消费性贷款能在总体上增加家庭消费,并且这类贷款主要作用于家庭的耐用品支出。而非正规消费性贷款虽然会使家庭耐用品消费增加0.227%,但对总消费和非耐用品消费都没有显著影响。另外,从估计系数上看,非正规消费性贷款的影响也远远小于正规消费性贷款,这说明非正规金融促进消费的能力比正规金融差。考虑到其他回归使用相同的控制变量,为了方便浏览,下文的表格只显示主要变量的回归结果。

表2消费性贷款对各类消费影响估计结果

(二)使用工具变量分析

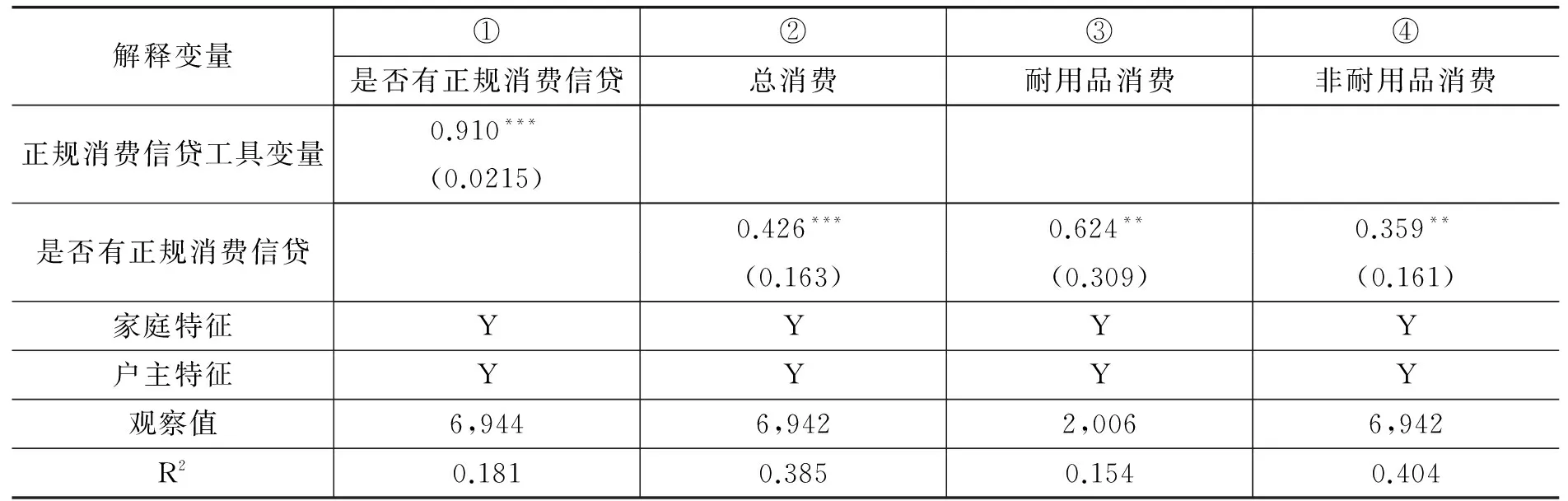

在上面的回归分析中,我们假设“是否有正规消费信贷”这一变量严格外生,而事实上“是否有正规消费信贷”这一变量并不是随机的外生事件,虽然本文控制了大量变量以减少内生性的干扰,但是根据消费理论,家庭的消费决策受到家庭财富、个人需求、健康情况和对未来的预期等多方面因素的影响,而本文所控制的变量并不能涵盖所有的因素,同时其中遗漏的一些因素与家庭的负债决策相关,因此上述模型可能会遭遇到遗漏变量所导致的内生性问题,从而使得回归的结果发生偏误。仅用OLS可能不能稳健地证明消费信贷与家庭消费的经济关系。于是经过对数据的分析考察,我们选择了家庭所在社区获得正规消费性贷款的比例作为家庭“是否有正规消费信贷”的工具变量。从理论上来说,家庭获得正规消费性贷款与社区内其他家庭是否获得正规消费性贷款相关,与此同时,其他家庭是否获得正规消费信贷与影响本家庭消费决策的遗漏变量相关性并不大,因此这一变量满足工具变量的相关性和外生性要求。

回归结果如表3所示*本文首先进行了内生变量检验,检验结果拒绝“弱工具变量”的原假设,这表明着本文所选取工具变量的有效性。,结果表明,消费信贷的估计系数均显著为正,对总消费、耐用品消费和非耐用品消费的影响系数分别为0.426、0.624和0.359,其中对耐用品消费的影响大于对总消费和非耐用品消费的影响,这也OLS结果相似,具有稳健性,同时表明了发展消费性贷款对促进耐用品消费具有重要意义。

表3工具变量法研究分析结果

(三)消费信贷影响机制分析

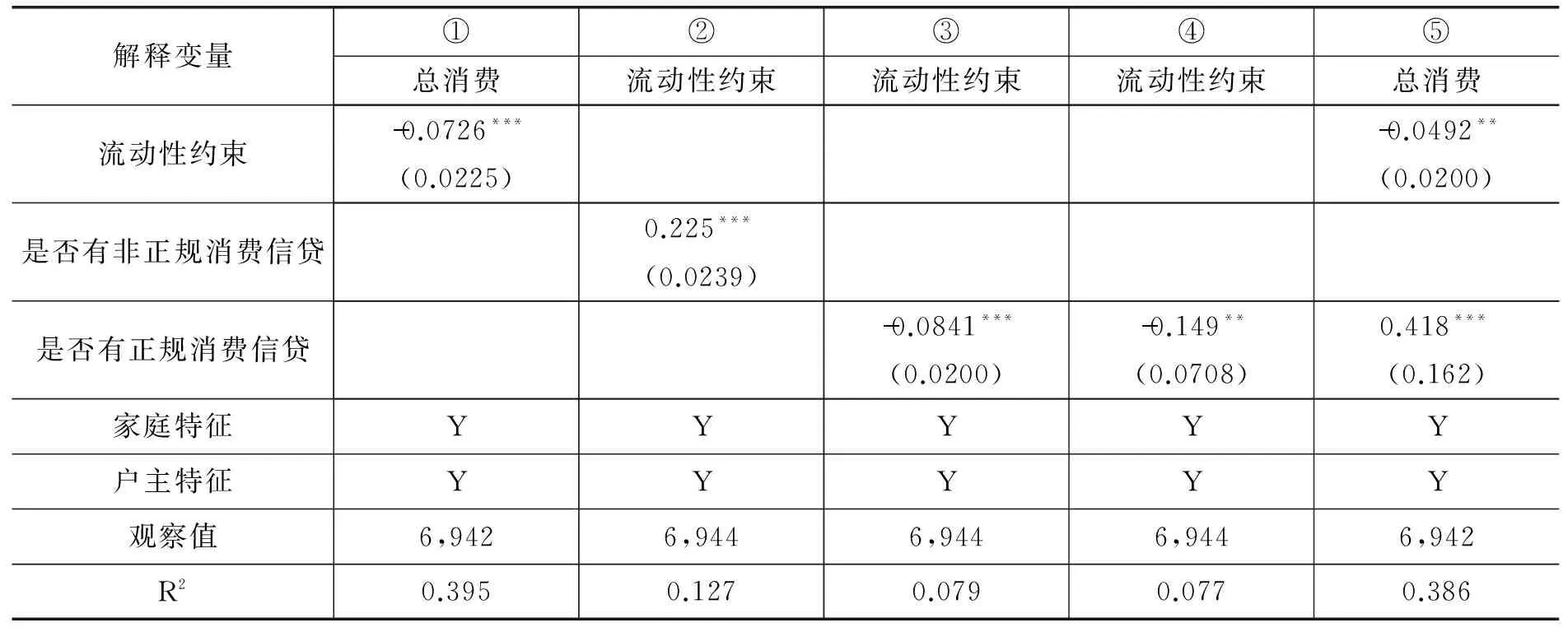

在理论上认为家庭获得正规消费性贷款会通过缓解家庭面临的流动性约束从而能够扩大其消费需求,但是这方面的定量研究还比较缺乏。于是,本文借鉴相关文献的做法(Jappelli,1990),建立如下计量模型。其中为表示家庭是否面临流动性约束的虚拟变量*本文中的流动性约束数据来源于家庭对于为何没有生产经营贷款、住房贷款或汽车贷款等问题的回答,当回答为“需要,但是没有申请”和“申请过但被拒绝”时,则认为家庭受到流动性约束,记为1,否则为0。,表示家庭是否有正规及非正规消费贷款的虚拟变量,为其他一系列控制变量。

Ci=αi+βiliudongi+δZi+μi

(2)

liudongi=αi+βiCrediti+δZi+μi

(3)

Ci=αi+β1Crediti+β2liudongi+δZi+μi

(4)

上式(2)检验家庭消费是否受流动性约束的影响,如果流动性约束抑制家庭消费,那么其中的β应该显著为负;(3)式检验正规和非正规消费性贷款能否缓解家庭面临流动性约束,如果可以,那么其中的β应该显著为负;(4)式则考虑了在控制消费性贷款后流动性约束是否仍会影响家庭消费决策。

表4汇报了回归结果,可以看出,回归①表明家庭面临的流动性会显著抑制居民消费,相对于没有面临流动性约束的家庭,受约束家庭的总消费显著减少了0.0726%。回归②表明非正规消费性贷款不仅不能减少家庭面临的流动性约束,还显著增加了家庭面临流动性约束的可能性,这说明了非正规消费性贷款使得家庭面临了较大的债务负担。而回归③和④则分别使用了OLS和工具变量法,结果表明正规消费性贷款则可以显著减少家庭面临流动性约束,而这一结果在使用了工具变量之后依然显著,并且系数绝对值变得更大。⑤说明在控制了家庭正规消费性贷款之后,流动性约束依然显著抑制居民消费。因而,回归结果表明存在中介效应,而流动性约束是正规消费信贷影响居民消费的中介变量,具体而言,正规消费性贷款可能会通过缓解家庭所面临的流动性约束,进而扩大家庭消费。

表4消费信贷影响机制研究

四、消费性贷款对居民影响的异质性分析

在这一部分,考虑到在不同收入、居住地区和教育水平的人群中,消费信贷对居民消费的影响可能不同,表5、表6、表7分别对这三个变量进行分组研究,

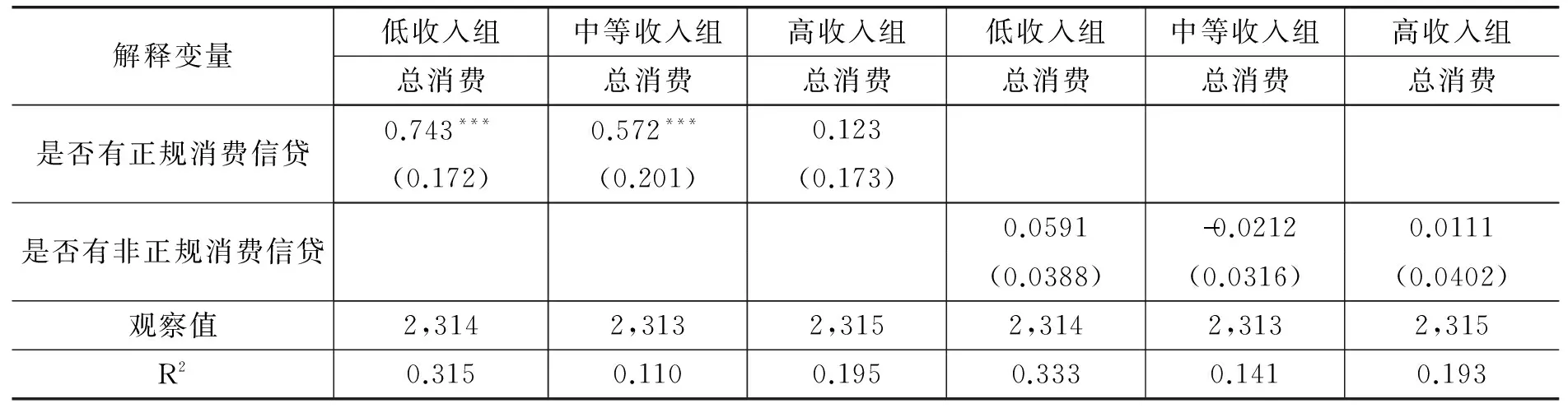

从表5可以看出,获得正规消费性贷款的中低收入家庭会更多的消费,对高收入家庭则没有影响;说明中低收入家庭的消费需求没有得到满足,正规消费信贷则缓解了这一约束,从而增加其消费,而高收入家庭则更少的受到流动性约束,对他们提供消费信贷不能更进一步促进他们的消费。从表6可以看出,正规信贷显著促进农村家庭总消费,而非正规信贷会显著抑制城市家庭总消费,但会显著增加农村家庭总消费,但估计系数只有0.0810,远远小于正规信贷的0.834,对教育程度的分析也得到了类似的结果,获得正规消费性贷款的低受教育程度家庭会更多的消费,对受教育程度较高的家庭则没有显著影响。

表5消费信贷对消费影响收入分组研究

表6消费信贷对消费影响城乡分组研究

表7消费信贷对消费影响教育程度分组研究

上述研究表明:获得正规消费性贷款会使中低收入、农村地区和户主受教育程度低的家庭增加总消费,这说明我国正规的消费性贷款发展对消费的促进作用受收入结构、城乡结构和教育结构的影响。而非正规信贷反而会使城市地区的家庭减少消费,这可能表明对某些家庭而言,非正规信贷意味着较高的债务负担,使他们减少消费。

五、结论

本文从家庭消费储蓄决策的角度出发,运用家庭微观数据,实证研究了我国消费性贷款对消费需求的影响,同时区分和比较了正规及非正规消费性贷款的影响差异,并且探究了其中的影响机制,同时考察了在不同收入、居民区域和教育水平居民中,消费性贷款对消费需求的差异。在计量上使用了OLS和工具变量法来保证研究的有效性及稳健性,研究结论主要包括:

从总体角度来看,家庭获得正规消费性贷款对总消费、耐用品消费和非耐用品消费都有显著的正向影响,主要促进了家庭对耐用消费品的需求,而非正规消费性贷款则不能促进家庭总消费。其次,在缓解了一定的内生性之后,消费信贷对家庭消费的影响依然显著为正,而系数的变大则说明OLS回归可能低估了正规消费信贷的影响程度。第三,本文发现流动性约束是正规消费性贷款影响家庭消费决策的中介变量,具体而言,正规消费性贷款可以通过缓解居民面临流动性约束的可能性,进而促进消费支出,而非正规消费性贷款不仅不能缓解流动性约束,还有可能增加家庭面临流动性约束的可能性。第四、从分组回归的异质性研究来看,正规消费性贷款的获得会使中低收入、农村地区和户主教育水平较低的家庭增加总消费,这说明我国正规消费性贷款的发展对消费的促进作用受收入结构、城乡结构和教育结构的影响。第五,微观数据表明信贷资源没有有效配置,消费信贷没有流向最有可能面临流动性约束的农村地区、低收入、低教育程度群体,可能是其未能对消费形成有力影响的重要原因。

据此,我们提出如下的政策建议:第一,现阶段我国推行消费信贷扩大居民消费的政策是具有一定成效的,获得正规性消费性贷款的家庭会不同程度地增加各项消费,政府应当重视发展家庭消费性贷款的相应经济影响;第二,推行消费信贷对扩大居民消费的效果仍然受到诸多因素限制。由于对不同特征的户主而言,其家庭的消费贷款行为也存在差异,政府要综合考虑家庭的收入水平、居住地区和教育水平等因素,因地制宜地推进消费金融模式创新,同时可应适度放宽农村地区、中低收入水平和低教育程度家庭消费性贷款限制,发挥金融服务指向性作用。

[责任编辑:贾乐耀]

The Impact of Consumer Credit on Household Consumption:An Empirical Estimation based on Micro-household Data

YI Xing-jian MO Ning ZHOU Cong YANG Bi-yun

(Guangdong University of Foreign Studies, Guangzhou 510006, P.R.China)

Using the micro-household data collected by the China Household Finance Survey in 2011, this paper studies the impact of the consumption credit on household consumption, compares the effect of the formal consumption loan with the informal one, studies the influence mechanism involved, and examines the heterogeneity of the influence among people with different incomes, cities and education level. We find that: (1)the development of formal consumer credit can promote the consumption of Chinese household’s consumption significantly, especially for the consumption of durable goods; (2)through lowering liquidity constraints that the household is faced with, the formal consumption credit can increase their consumption; (3)the gain of the formal consumption loan can promote the medium-low, rural or low education household to increase consumption. Last but not the least, this paper has given some corresponding policy recommendations based on the results of empirical estimation.

Consumer credit; Liquidity constraints; Household consumption

2017-03-10

国家社科基金重大项目“新常态下建立多点支撑的消费增长格局研究”(15ZDA013)。

易行健,广东外语外贸大学金融学院教授(广州510006; yxjby@163.com);莫宁,广东外语外贸大学金融学院硕士研究生(广州510006; 651883039@qq.com);周聪,广东外语外贸大学金融学院硕士研究生(广州510006; idzhoucong@126.com);杨碧云,广东外语外贸大学金融学院教授(广州510006; biyunyang@163.com)。

猜你喜欢

商展经济(2022年17期)2022-09-14

——基于期限结构视角

科技和产业(2021年11期)2021-11-23

——“习作单元”阅读文的教学指向

福建基础教育研究(2020年12期)2021-01-20

文艺论坛(2020年1期)2020-07-14

网络文学评论(2019年2期)2019-07-13

消费导刊(2018年22期)2018-12-13

消费导刊(2018年20期)2018-10-19

消费导刊(2018年23期)2018-07-14

中国经贸导刊(2018年12期)2018-05-29

现代语文(学术综合) (2016年7期)2016-05-14