非正规金融、过度敏感性与中国农村居民消费

——基于2003至2014年省际面板数据的经验分析

2017-08-23 13:11南永清臧旭恒王立平

山东大学学报(哲学社会科学版) 2017年5期

南永清 臧旭恒 王立平

非正规金融、过度敏感性与中国农村居民消费

——基于2003至2014年省际面板数据的经验分析

南永清 臧旭恒 王立平

基于拓展的Campbell-Mankiw(1990)模型框架,选择中国农村2003至2014年省际面板数据,运用控制个体效应的面板工具变量—广义矩估计(IV-GMM)检验了非正规金融与农村居民消费的关系。研究表明,农村居民消费对收入变动以及非正规金融变动均存在“过度敏感性”,收入敏感性系数远高于非正规金融系数;两者的敏感性系数表现出明显的区域性特征,形成从西到东递减的梯度,意味着西部农户面临更为严重的流动性约束;人口抚养系数对消费的影响不够显著,而不确定性具有较大的负向影响。扩大内需的关键在于构建农村居民收入增长的长效机制,形成正规与非正规金融相互补充的多层次金融服务体系。

非正规金融; 过度敏感性; 农村居民消费

一、引言与文献回顾

据统计,截止2014年底,我国仍有占全国人口总量45.23%的农村人口,农村居民是不容忽视的重要消费群体;但是,农村居民消费支出在全社会居民最终消费支出中的占比,由1978年的62.1%逐步下降到了2014年的23.8%,相应地,城镇居民最终消费支出的比重则从197年的37.9%上升到了2014年的76.2%;可以认为,农村居民在扩大消费支出方面,具有非常大的潜力。因此,深入研究我国农村居民消费问题,对于进一步扩大内需、调整经济结构与推动经济增长具有重大意义。国外学者对农村居民消费问题进行了探讨,Barslund和Tarp(2008)①Barslund M, Tarp F, “Formal and Informal Rural Credit in Four Provinces of Vietnam”, The Journal of Development Studies, 2008, 44(4), pp.485-503.考察了越南农村信贷市场的运行状况,发现正规贷款几乎全部用于生产和资本积累,而非正规贷款主要用于平滑消费。Molini和Wan(2008)②Molini V, Wan G, “Discovering Sources of Inequality in Transition Economies: A Case Study of Rural Vietnam”, Economic Change and Restructuring, 2008, 41(1), pp.75-96.分析了越南农村消费不平等现象,认为教育水平、实物资本和劳动力等因素加剧了消费不平等,而土地拥有量和金融信贷减少了消费不平等程度。Davies(2010)③Davies S, “Do Shocks Have a Persistent Impact on Consumption? The Case of Rural Malawi”, Progress in Development Studies, 2010, 10(1), pp.75-79.研究了疾病和死亡的家庭冲击及洪水与干旱冲击对马拉维农户消费的影响,发现疾病和干旱对居民消费具有短期负向冲击,但不存在显著长期影响,因为农户在当期会被迫减少消费,长期来看,会通过风险分摊机制获得相应补偿;洪水具有长期正向影响,因为农户今后会受益于增加的降雨。Porter(2012)④Porter C, “Shocks, Consumption and Income Diversification in Rural Ethiopia”, Journal of Development Studies, 2012, 48(9), pp.1209-1222.研究了意外冲击对埃塞俄

比亚农户消费的影响,发现干旱灾害会显著地降低当期消费,但是不太极端的降雨变化及疾病、农作物虫害等特殊冲击并不会对消费产生显著的不利影响。也有研究分析了墨西哥农户的营养消费(Skoufias et al., 2009)*Skoufias E, Di Maro V, González-Cossío T, et al. “Nutrient Consumption and Household Income in Rural Mexico”, Agricultural Economics, 2009, 40(6), pp.657-675.、印度农村地区的能源消费(Ekholm et al., 2010)*Ekholm T, Krey V, Pachauri S, etal. “Determinants of Household Energy Consumption in India”, Energy Policy, 2010,38(10), pp.5696-5707.以及孟加拉国农户健康冲击对消费的影响(Islam and Maitra,2012)*Islam A, Maitra P, “Health Shocks and Consumption Smoothing in Rural Households: Does Microcredit Have a Role to Play?”, Journal of Development Economics, 2012, 97(2), pp.232-243.等。

国内研究主要考察了消费习惯、健康风险、货币政策以及不确定性等因素对农户消费行为的影响。崔海燕和范纪珍(2011)基于包含内部和外部习惯形成的消费函数,发现我国农村居民消费变化对收入变动表现出“敏感性”特征,并且消费表现出显著的内部习惯形成特点*崔海燕、范纪珍:《内部和外部习惯形成与中国农村居民消费行为——基于省级动态面板数据的实证分析》,《中国农村经济》2011年第7期。。何兴强和史卫(2014)*何兴强、史卫:《健康风险与城镇居民家庭消费》,《经济研究》2014年第5期。研究了农户自身感知的健康风险对其家庭消费的冲击,并考察了医疗保险的健康风险缓解和消费促进效应,表明健康风险大的家庭人均总消费、食品和非食品消费均更低,在非食品消费上的负效应更大;医疗保险则有助于缓解家庭健康风险,继而促进人均总消费、食品和非食品消费。封福育和赵梦楠(2016)*封福育、赵梦楠:《货币政策对农村居民消费的非线性影响研究——基于PSTR模型的实证分析》,《中央财经大学学报》2016年第1期。基于动态优化理论,将货币政策纳入了农户消费的研究框架,发现货币政策对我国农村居民的消费效应表现出非对称与非线性特征。当实际利率水平高于门槛值时,其对农户消费的影响相对较高,反之则较低。陈冲(2014)*陈冲:《收入不确定性的度量及其对农村居民消费行为的影响研究》,《经济科学》2014年第3期。将农户面临的不确定性分解为程度、方向与心理状态,发现三个维度的不确定性均对农村居民消费行为具有显著影响,特别地,不确定性方向和心理状态的影响呈现非对称性。除此之外,也有研究考察了农村信贷(陈东、刘金东,2013)*陈东、刘金东:《农村信贷对农村居民消费的影响——基于状态空间模型和中介效应检验的长期动态分析》,《金融研究》2013年第6期。、税费改革(汪伟等,2013)*汪伟、艾春荣、曹晖:《税费改革对农村居民消费的影响研究》,《管理世界》2013年第1期。、人口结构转变(张永丽、南永清,2014)*张永丽、南永清:《人口结构转变、农业经济增长与农村居民消费》,《华南农业大学学报(社会科学版)》2014年第4期。、家庭资产(卢建新,2015)*卢建新:《农村家庭资产与消费:来自微观调查数据的证据》,《农业技术经济》2015年第1期。等因素与农户消费间的关系。

但上述文献缺乏非正规金融对农村居民消费影响的考察。通常认为,非正规金融是指未被监管当局控制的金融活动,与之相对的正规金融则指以银行等金融中介机构为主导并实行市场化运作的金融制度安排;在我国农村地区,非正规金融更多地表现为农户之间,以及农户与非正规金融组织间的货币借贷关系,这方面主要包括:民间借贷、互助会、典当业和合会等形式,而正规金融主要是由中国农业发展银行、中国农业银行以及农村信用社等机构提供的金融服务活动,可以认为,现阶段我国农村金融市场具有典型的正规金融与非正规金融并存的“二元”结构特征。相关调查表明,非正规金融是我国农户获得贷款的主要渠道,张兵和张宁(2012)*张兵、张宁:《农村非正规金融是否提高了农户的信贷可获性?—基于江苏1202户农户的调查》,《中国农村经济》2012年第10期。在江苏农户地区的调查发现,非正规借款农户数和借款笔数的比例分别为67.39%和69.51%,赵建梅和刘玲玲(2013)*赵建梅、刘玲玲:《信贷约束与农户非正规金融选择》,《经济理论与经济管理》2013年第4期。研究发现,大约有72%的农户参与了借贷活动,其中有43.45%的农户获得了非正规金融借款。据此可见,大多数农村居民通过非正规渠道获得融资,非正规借贷是是我国农村金融市场上的主要融资形式之一。

因此,农村非正规金融发展对于缓解农村居民面临的流动性约束,提高当期消费水平,以及启动内需具有重要意义。同时,由于我国正处于经济社会转型期,因制度变革等产生的不确定性和农村正规金融市场不完善引发的流动性约束,以及农村居民收入普遍偏低的事实,加之,我国农村非正规金融产生于经济和金融体制尚不够健全的背景下,使农村居民消费需求难以在短期内提高。

基于此,我们将在拓展的C-M模型框架内,就非正规金融等因素与农村居民消费行为的关系进行实证检验,以期对我国农村非正规金融健康发展,以及农户消费水平的稳步提升提供有益参考。下文的结构安排为:第二部分为模型设定与变量选取,第三部分为非正规金融与农村居民消费关系的计量检验,第四部分为研究结论和政策启示。

二、模型设定与变量选取

(一)模型设定

ΔCt=ΔC1t+ΔC2t=μ+(1-λ)εt+λΔYt

(1)

对模型(1)进行估计,如果λ估计值显著地等于0,则消费者按照持久收入进行消费,理性预期—持久收入—生命周期假说成立;如果λ不等于0,则存在过度敏感性,这种过度敏感性很可能是由流动性约束所引起的(Sarantis and Stewart,2003)*Sarantis N, Stewart C, “Liquidity Constraints, Precautionary Saving and Aggregate Consumption: An International Comparison”, Economic Modelling, 2003, 20(6), pp.1151-1173.。接下来,我们将其他影响农村居民消费行为的变量也纳入到模型(1)中,这些变量具体包括非正规金融、正规金融、人口抚养比以及不确定性等。于是,模型(1)可以进一步拓展为如下形式:

ΔCit=μi+λ1ΔYit+λ2ΔINFit+λ3ΔFit+λ4ΔDEMit+λ5ΔUNit+εit

(2)

其中,INFt表示非正规金融变量,Ft表示正规金融变量,DEMt为表示人口特征的家庭人口负担系数,UNt表示不确定性变量;i为不同省份,t表示不同的年份,μi表示地区效应,用于控制其他对因变量产生影响的不可观测因素,εit为随机误差项。

(二)变量选取

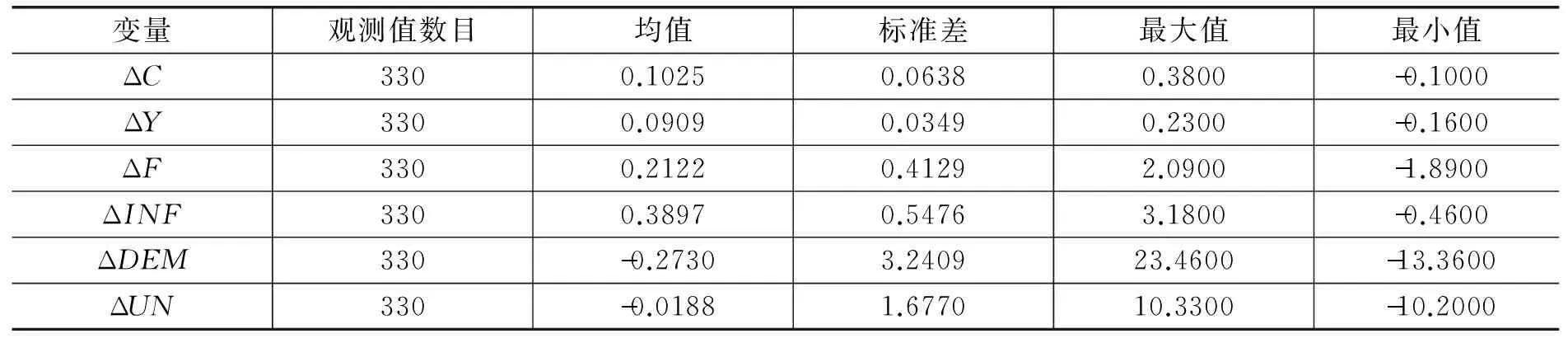

我们选取了全国30个省(市、自治区)2003至2014年的面板数据进行实证分析,因西藏数据缺失较多,故在样本中剔除了西藏。就具体变量选取来看:由于缺乏我国农村正规以及非正规金融的具体统计数据,采用间接方法计算这些数据。《中国固定资产投资统计年鉴》将农村固定资产投资划分为农村农户和非农户投资两大类;按照资金不同来源的划分,农村农户投资又包括国内贷款、自筹资金和其他资金三类,农村非农户投资则包括国家预算内资金、国内贷款、利用外资、自筹资金和其他资金四类。据此,我们将农户投资中的国内贷款以及非农户投资中的国家预算内资金、国内贷款、利用外资之和视为代表农村正规金融的规模;而将农村农户投资和非农户投资中的自筹资金与其他资金之和视为代表农村非正规金融的规模。农村家庭人口负担系数用15岁以下和65岁以上人口总量与15至65岁人口规模的比例表示,抚养系数数据来源于2004至2006年的《中国人口统计年鉴》以及2007至2015年的《中国人口和就业统计年鉴》。同时,有关不确定性的衡量,我们采用家庭收入与消费两者增长率的比值来表征(田岗,2005)*田岗:《不确定性、融资约束与我国农村高储蓄现象的实证分析—一个包含融资约束的预防性储蓄模型检验》,《经济科学》2015年第1期。。以农村居民人均消费支出来表示消费变量,以农村居民人均可支配收入来表示收入变量。通常而言,考虑到居民消费与收入原始序列一般接近服从对数—对数关系,为了消除可能存在的异方差影响,我们对消费与收入数据分别取了对数值,此外,对正规和非正规金融变量也进行了类似处理。各名义变量均采取农村居民消费价格指数(1985=100)剔除了价格因素的影响。对于2013至2014年的非正规金融和正规金融数据,以及其他个别缺失值,我们利用指数平滑法预测得到,其余数据取自各省(市、自治区)统计年鉴。有关变量的描述性统计分析如表1所示。

表1变量的描述性统计量

资料来源:根据《中国固定资产投资统计年鉴》及各省(市、自治区)统计年鉴计算整理所得。

三、非正规金融与农村居民消费关系的计量检验

(一)数据平稳性检验

表2变量单位根检验

注:***、**、*分别表示在1%、5%、10%的水平下显著。

(二)全国层面基本模型回归结果

表3全国层面基本模型回归结果

①由于采用的是FE估计量,差分过程中去掉了常数项,故此处不汇报常数项。

注:()内数值为系数的异方差稳健标准差,[]内系数为P值。Kleibergen-Paap rk Wald F统计量中{ }内数值为Stock-Yogo(2005)检验在10%水平上的临界值;***、**、*分别表示在1%、5%、10%的水平上显著。

根据以上检验,文章的计量结果将基于第(4)列进行分析。可以发现,样本期内农村居民消费行为对收入以及非正规金融变动皆表现出“过度敏感性”特征,但是农村居民消费对收入的敏感性要远高于对非正规金融的敏感性,这意味着尽管中国农村非正规金融的发展在某种程度上缓解了农户面临的流动性约束,并继而促进了农户消费水平的提升,但是收入对消费的影响远高于非正规金融的效应,收入依然是制约并决定农户消费的关键性因素。

但是,农村居民消费对正规金融的“过度敏感性”系数并不显著,且非正规金融的消费效应远大于正规金融的消费效应,其可能性在于:第一,由于农业生产的收益相对较低,农业发展很难满足正规金融机构以利润最大化为导向的诉求,加之我国农村人口收入相对较低,储蓄水平不高,大量的金融中介组织在农村市场缺乏生存、发展的基础,其在农村地区的持续经营面临着难以逾越的困境;同时,通常认为,将贷款用于生产性用途的农户往往具有最高的还款能力,因而正规金融机构大多向农户发放的是生产性而非消费性贷款。第二,农业生产具有典型的周期性特征,其容易受到气候条件、病虫灾害等影响,致使农户收入往往具有较大的波动性,这就需要农户在农业歉收的年份利用金融借贷来平滑其消费支出,然而,农村金融市场上普遍存在由信息不对称诱发的道德风险和逆向选择,且农户缺乏有效的抵押产品,这使得农户很难从正规金融部门获得贷款支持,而非正规金融可以凭借其独特优势有效地满足农户的融资需求,在农户收入存在较大的波动且面临刚性的消费支出时,对于绝大部分农户而言,只能诉诸于非正规金融来缓解资金约束。第三,特别地,自1998年以来我国四大国有商业银行相继实施了撤销、合并县级经营网点的诸多改革措施,最终致使农村信用社成为农村地区主要的正规金融机构,但是长期以来,农村信用社面临着经营管理滞后、不良贷款率居高不下以及资金实力薄弱等一系列问题,这导致农村居民的贷款需求严重地受到抑制,制约了农户消费需求的满足;同时,非正规金融具有广泛性、无抵押以及灵活性等优势,可以较好地弥补正规金融的一些不足。

同时,人口抚养系数在5%水平上并不显著,其原因可能在于我国长期实行了严格控制人口增长的“计划生育”政策,致使农村人口结构发生了较大变化,突出表现为:老年人口比率的持续上升和幼儿人口的不断下降,养老压力的增加在某种程度上与幼儿人口负担的减少进行了抵消,从而导致家庭人口抚养状况对消费的影响不够显著;同时,不确定性对消费存在显著的负向效应,意味着当农村居民在面临较强的不确定性时,必定会降低当前的消费水平。

此外,在工具变量的识别过程中,Durbin-Wu-Hausman检验显示模型确实存在内生性,为了克服该问题,采用的滞后一期作为工具变量(IV),并针对IV的有效性进行了识别不足、弱识别以及过度识别检验。Kleibergen-Paap rk LM统计量在5%水平上拒绝了识别不足的原假设;Kleibergen-Paap Wald rk F统计量大于Stock-Yogo(2005)检验10%水平上的临界值,故拒绝了IV是弱识别的假定;同时,Hansen J统计量为0.0000,显示“方程是完全识别的”。因此,我们选取的工具变量具有合理性。

(三)东部、中部、西部和东北地区的回归结果

这里基于模型(2),同样采用采取控制了个体效应的面板工具变量-广义矩估计(IV-GMM)分析了非正规金融与农村居民消费关系的区域性差异。具体来说,将我国经济区域划分为东、中、西以及东北部四大地区*东部包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南10个省(市);中部包括山西、安徽、江西、河南、湖北和湖南6个省;西部包括广西、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏、新疆和内蒙古11个省(市、自治区);东北包括辽宁、吉林和黑龙江3个省。,表4报告了相应估计结果。

表4划分东部、中部、西部和东北地区的模型回归结果

续表4

估计方法工具变量—广义矩估计(IV-GMM)ΔDEM0.1405(0.1305)0.2031(0.2118)0.2115(0.1901)0.2386(0.2048)ΔUN0.0169(0.0116)0.0346***(0.0108)0.0294***(0.0071)0.0148(0.314)Durbin-Wu-Hausman检验70.0313*[0.0597]61.0444**[0.0332]83.7334**[0.0187]75.9632***[0.0326]Kleibergen-PaaprkLM统计量30.5750**[0.0484]43.2830**[0.0070]36.1920**[0.0128]20.0310***[0.0086]Kleibergen-PaaprkWaldF统计量30.3180{16.3800}22.3430{16.3800}41.2500{16.3800}29.0260{16.3800}HansenJ统计量0.0000.0000.0000.000CenteredR20.72050.60880.68150.7180观测值1006011030

注:()内数值为系数的异方差稳健标准差,[]内系数为P值。Kleibergen-Paap rk Wald F统计量中{ }内数值为Stock-Yogo(2005)检验在10%水平上的临界值;***、**、*分别表示在1%、5%、10%的水平上显著。

从表4可以发现,不同地区农户消费对收入变动和非正规金融变动均表现出“过度敏感性”,整体上在5%的水平下显著。其中西部农户消费对收入敏感性系数最高,中部与东北部地区收入敏感性系数相差不多,中部收入敏感性系数略高于东北部地区,而东部地区收入敏感性系数最低。就非正规金融的影响而言,西部地区农村居民消费对非正规金融的敏感性系数最高,中部地区次之,东部和东北部地区最低,非正规金融的消费效应存在明显的区域性差异,形成了从西到东逐步递减的梯度。这是因为,与经济社会发展水平相适应,我国农村正规金融规模存在由东到西逐渐下降的梯度,由此造成的金融缺口只能由非正规金融来弥补。

整体而言,西部地区农户消费对收入和非正规金融的敏感性最大,意味着西部地区农户面临最为严重的流动性约束,而东部和东北部地区农户受到的流动性约束要相对较低;产生这种现象的根本原因在于我国不同区域间经济社会发展水平的不平衡,近年来西部地区农村居民收入取得了较快增长,在一定程度上刺激了其消费需求,但西部农村居民预期收入水平依然较低,这直接抑制了其消费意愿的实现,而东部和东北部地区农村居民具备较高的当期支付能力和稳定的收入预期,因而受到的流动性约束程度都相对较低。

就正规金融而言,东部地区正规金融系数不显著,中部和东北地区正规金融系数在10%的水平上显著,但西部地区正规金融系数在5%水平上显著;其原因在于西部地区农村经济总量小,发展水平相对落后,经济活动蕴含的资金流量和产生的经济效益难以支撑正规商业性金融机构的有效运行,并由此造成西部正规金融发展对农户消费的约束程度最为明显。实际上,即便是经济发展水平较好的中部和东北地区,随着我国农村金融体制改革的逐步深入,以及农村信用社运作日趋商业化,致使正规金融机构对农户的贷款决策变得更加严格和谨慎,这必将会进一步加剧现有农村金融缺口,削弱农村正规金融的消费效应。同时,各地区不确定性的消费效应呈现出较大差异,其中,中部和西部不确定性的消费效应最大,东部地区次之,东北地区最小,不确定性消费效应的地区差异主要受各地区农村居民收入水平、农业生产基础和环境的制约,由于东部以及东北地区农户收入水平相对较高,农业生产基础和环境较好,且具有较强的抗风险能力,因而不确定性对消费的冲击相对较小。

此外,各地区检验同样选取了ΔY的滞后一期至滞后三期作为工具变量,有关工具变量有效性的Kleibergen-Paap rk LM统计量、Kleibergen-Paap rk Wald F统计量和Hansen J过度识别检验表明,选取的工具变量满足有效性条件。

四、研究结论与政策启示

以上分析可得出以下几点结论:(1)样本期内农村居民消费对收入和非正规金融变动皆存在“过度敏感性”特征,收入敏感性系数远高于非正规金融敏感性系数;表明在某种程度上农村非正规金融发展缓解了农户面临的流动性约束,继而提升了其消费水平,但是收入依旧是制约并决定农户消费的关键性因素。(2)农村居民消费对收入以及非正规金融的敏感性系数均存在显著的区域差异,西部地区收入和非正规金融敏感性系数最大,说明西部农村居民面临最为严重的流动性约束,而东部和东北部地区居民受到较低的流动性约束。(3)正规金融和人口抚养系数对农村居民消费的影响不够显著,而不确定性存在显著的负向效应。

因此,从根本上缓解农村居民受到的流动性约束,提升农村居民消费和启动内需的政策着眼点在于建立健全增加农村居民收入的长效机制,培育、引导农村非正规金融市场健康发展,提升正规金融经营管理水平,形成正规与非正规金融相互补充的多层次金融服务体系。具体来说:第一,通过打造以农村居民为主体、具有较强市场竞争力的现代农业产业体系,来形成确保农户收入稳步增长的长效机制;同时建立健全农村各项社会保障体系,有效增强农户的风险防范能力。第二,通过相关政策合理引导非正规金融市场发展,规范和控制非正规金融的规模和参与度,逐步放宽对农村金融市场的限制性政策;同时,在政策制定和落实过程中,针对农村不同金融活动采取差异性的政策,特别要加强对地下钱庄、合会等非法的非正规金融的监督管理。第三,进一步大力发展农村正规金融,提升经营水平,拓宽其业务服务范围;农业银行要继续完善其经营管理体制,以服务“三农”为中心,深化经营方式改革,改善信贷投资结构;农村信用社要继续按照合作制原则来规范其运营,利用商业金融在农村收缩业务网点的机遇,稳步拓展其业务空间。

[责任编辑:贾乐耀]

Informal Finance, Excessive Sensitivity and Consumption of Chinese Rural Residents——An Empirical Analysis Based on Provincial Panel Data 2003-2014

NAN Yong-qing ZANG Xu-heng WANG Li-ping

(School of Economics and Management, Southeast University, Nanjing 211189, P.R.China;School of Economics, Shandong University, Jinan 250100, P.R.China;School of Economics, Shandong University of Finance and Economics, Jinan 250014, P.R.China)

Based on the extended model framework of Campbell-Mankiw (1990), we adopt the panel instrumental variable-generalized moment estimation(IV-GMM)to control individual effect and test the relationship between informal finance and consumption of Chinese rural residents. The data come from Chinese rural provincial panel data from 2003 to 2014. The study shows that the consumption of rural residents has “excessive sensitivity” to income changes and informal financial changes, and the income sensitivity coefficient is much higher than that of informal finance. The sensitivity coefficients of these two factors show obvious regional characteristics, forming a descending gradient from the west to the east, which means that western farmers are faced with more severe liquidity constraints. The impact of population dependency ratio on consumption is not significant, and uncertainty has a large negative impact. The key for expanding domestic demand is to build a long-term mechanism for the growth of rural residents’ income, and to form a multi-level financial service system in which formal and informal finance complement each other.

Informal finance; Excessive sensitivity; Rural residents’ consumption

2017-03-12

教育部哲学社会科学研究重大课题攻关项目“建立扩大消费需求的长效机制研究”(11JZD016);国家社科基金重点项目“网络型差序格局的‘关系人’经济行为一般均衡研究”(15AJL004)。

南永清,东南大学经济管理学院博士研究生(南京211189; nanyongqinga@163.com);臧旭恒,山东大学消费与发展研究所博士生导师、教授(济南250100; xhzang@sdu.edu.cn);王立平,山东财经大学经济学院教授(济南250014; 007wangliping@163.com)。

猜你喜欢

当代陕西(2022年6期)2022-04-19

消费导刊(2018年22期)2018-12-13

消费导刊(2018年20期)2018-10-19

江西社会科学(2018年8期)2018-08-29

中国经贸导刊(2018年12期)2018-05-29

中国有色金属学报(2018年2期)2018-03-26

焊接(2016年1期)2016-02-27

新闻传播(2015年8期)2015-07-18

肿瘤预防与治疗(2014年2期)2014-11-24

中国卫生(2014年1期)2014-01-22