中国管理会计指引的基本内容

2017-08-18 08:59王建波

财会学习 2017年14期

王建波

摘要:中国《管理会计基本指引》和《管理会计应用指引(征求意见稿)》的内容与美国注册管理会计师辅导教材相比,内容尚有欠缺;中国注册会计师六本辅导教材几乎涵盖了中国管理会计的基本内容,因此首先将注册会计师非执业会员经过培训转化成中国首批管理会计师是一种选择。由于文化的原因,中国管理会计能走多远,是值得探讨的问题。

关键词:管理会计;美国注册管理会计师;注册会计师

一、三者比较的意义

2014年7月31日,时任财政部长的楼继伟在中国总会计师协会组织的“中国管理会计系列讲座”的首场报告中,以《加快发展中国特色管理会计促进我国经济转型升级》为题,全面论述了管理会计的发展历程与展望、加快发展管理会计对企业和国家治理体系的意义。文中举例:“美国具有一定规模的企业,其经营部门(如生产和销售)都设有管理会计师岗位;90%的会计人员从事会计工作,75%的工作时间用于决策支持。在西方公共管理领域,管理会计也得到了广泛应用。”同年10月27日《财政部关于全面推进管理会计体系建设的指导意见》的颁布,吹响了中国管理会计出发的号角。2016年6月22日财政部正式颁布《管理会计基本指引》;当年12月14日,《管理会计应用指引第100号——战略管理》等22项管理会计应用指引征求意见稿颁布。虽然应用指引尚未定稿,案例库也未形成,但中国管理会计的基本雏形已经确立。

中国的管理会计包括如下七个领域:战略管理、预算管理、成本管理、营运管理、投融资管理、绩效管理、风险管理等。美国的管理会计内容丰富,除了中国管理会计这七个领域外,还包括会计知识、供应链管理和业务流程改进、公司治理和内部审计、管理会计与财务管理的职业道德考虑等。中国的注册会计师内容也很丰富:几乎涵盖了中国管理会计的七个领域,在《财务成本管理》中有预算管理、成本管理、营运管理、投融资管理、绩效管理等;在《公司战略与风险管理》中有战略管理和风险管理等,也有公司治理的内容。此外,会计知识在CPA《会计》中。

针对中国管理会计指引内容、中国注册会计师、美国注册管理会计师辅导教材做比较详细的对比。需要说明的是,由于三者培养目标不同、文化背景不同、历史发展不同、国度不同、编者不同,它们内容的差异、用词的差异理所当然的存在。但现在毕竟是信息时代,三者实质相同之处还是非常明显的。我们以即将诞生的中国管理会计的内容为框架进行比较。引用的是:《管理会计基本指引》、《管理会计应用指引第100号——战略管理》等22个应用指引的征求意见稿;中国注册会计师辅导教材2016年版;Wiley美国注册管理会计师认证辅导教材第四版。

通过比较,我们会得出有意义的结论,为我国管理会计的发展增砖添瓦。

二、基于管理会计指引框架所做的比较

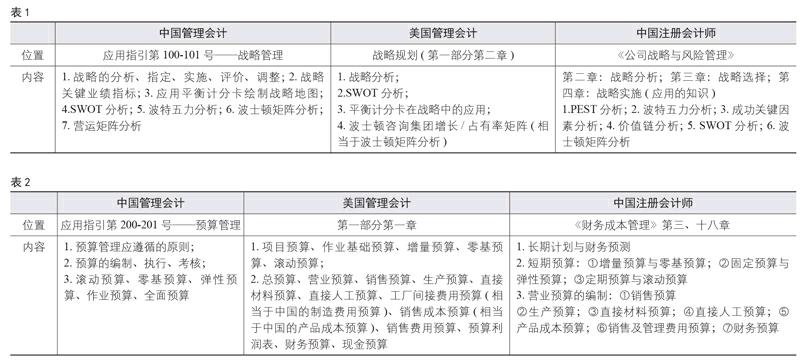

第一,战略管理:(见表1)

第二,预算管理:(见表2)

第三,成本管理:(见表3)

第四,營运管理:(见表4)

第五,投融资管理:(见表5)

第六,绩效管理:(见表6)

第七,风险管理:(见表7)

第八,企业管理会计报告、管理会计信息模块:(见表8)

第九,其他:(见表9)

三、结论

通过对比,中国管理会计尚缺少会计、内部控制、内部审计和职业道德等方面内容。除非中国管理会计准备打造的是入门级的水平,否则,还要丰富框架结构。

中国目前的注册会计师约22万人,其中非执业会员约11万人。这些非职业会员的大部分在企业工作,可以考虑对他们加以培训,使其成为中国首批管理会计师。其实他们也做了管理会计的工作。“人尽其才,物尽其用”是黄金时代的特点。

中西文化的巨大差异在管理方面的表现之一是:西方的管理是一种岗位,中国的管理常常体现的是权利。管理会计有“分析过去、控制现在、筹划未来”的特征,在中国,管理会计师如果没有权力的话,其意见很难提到决策档次。此外,中国文化认为“人之初,性本善”,所以相信人的自觉性、道德性;而西方文化的“人之初,性本恶”导出用制度、法律去规范人的行为。他们的统计数据比较真实、完善。反观我国,一个民营企业宁愿拿出10万元做一些对治理层、管理层歌功颂德事,决不会拿出1万元做一些有意义的社会调查。地方政府、上市公司的统计数据也不大可靠。客观上西方国家对其国未来的预测比中国对中国未来的预测要准确一些。就教育而言,西方人受教育面窄而深,中国人受教育面宽而浅。西方人对自己领域以外的事很少发表意见,中国大多数人对什么都敢自信地发表意见,除了对自己的领域不太自信。为了名和利+学得广自认为有能力自己决策+客观上中国的未来变数大=有权力人的独断专行。独断专行又必然衍生了腐败。这是中国管理会计未来发展的文化障碍!因为他们对未来的预测可能是低质量的,即使高质量的预测也可能因为上司嫉妒和没有权力而被束之高阁。上世纪八十年代末,很多人预言律师和工商管理人士在未来大有用武之地。三十年过去了,律师和工商管理人士并未形成中国的精英群体。祈愿历史不会重演!

参考文献:

[1]楼继伟.加快发展中国特色管理会计促进我国经济转型升级 [EB/OL] 中华人民共和国财政部官网.

[2]财政部.管理会计基本指引[EB/OL]中华人民共和国财政部官网.

[3]财政部.管理会计应用指引(征求意见稿)[EB/OL]中华人民共和国财政部官网.

[4]Wiley.美国注册管理会计师辅导教材[M].经济科学出版社.

[5]中国注册会计师协会编.2016年度注册会计师全国统一考试辅导教材[M].

(作者单位:河南红桥税务师事务所有限公司)

猜你喜欢

青年时代(2016年19期)2016-12-30

合作经济与科技(2016年24期)2016-12-07

商情(2016年40期)2016-11-28

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11