A集团的财务分析及其研究

2017-08-16 06:33刘施

福建质量管理 2017年4期

刘 施

(北京工商大学 北京 100000)

A集团的财务分析及其研究

刘 施

(北京工商大学 北京 100000)

A集团是传统家电行业的佼佼者之一,通过对A集团财务报表的探讨研究,可以加深对国内传统家电行业发展状况的了解。在此被背景下,本文将对A集团2013年至2015年财务报表的进行系统分析和评价,并进一步提出如何改善家电行业经营管理、提升整体竞争能力的解决方法和改进建议,希望对其他家电企业也有所帮助。

A集团;财务分析

一、行业基本概况

(一)行业宏观环境分析

近年来政府一直在围绕如何更好的保障和改善民生、促进社会主义公平正义、促进共同富裕,让国民共享经济发展的成果进一步深化社会主义体制改革,确保社会主义和谐有序又充满活力。

(二)行业微观环境分析

总的来说,家电行业属于进入门槛比较高的行业。首先它是规模经济,随着规模的扩大边际效益也会递增。规模经济可以通过肯多手段实现,比如采购、研发、制造、营销的一体化经营等。

二、A集团的财务分析

(一)A集团的三大报表分析

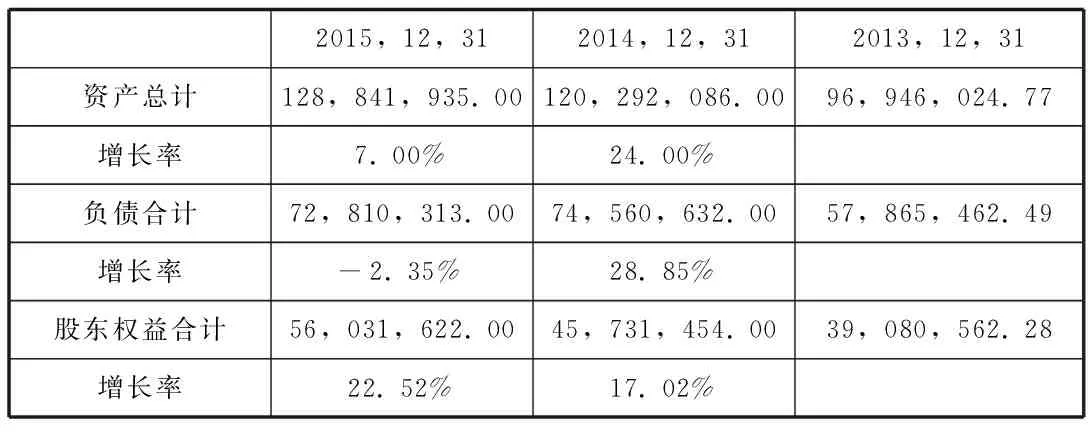

1.资产负债表分析

表1 资产负债表总体情况变动表 货币单位:人民币千元

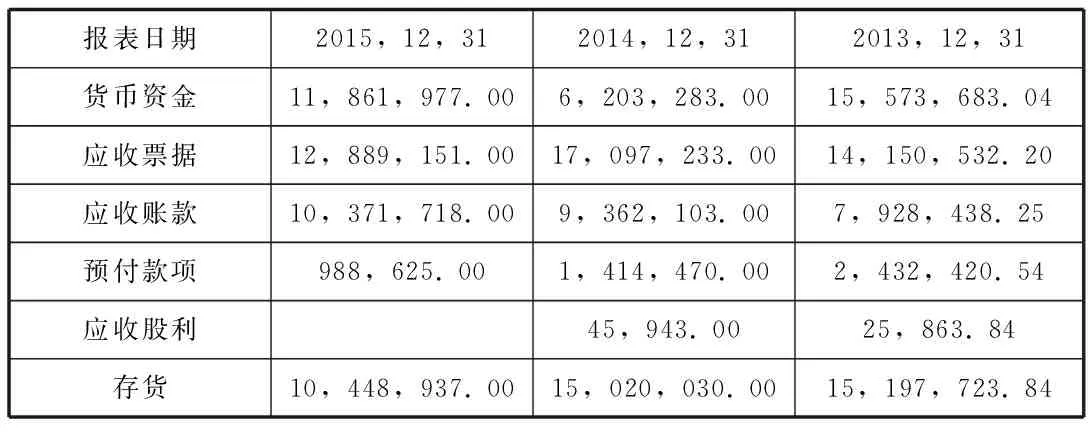

(1)流动资产分析

表2 流动资产情况分析表 货币单位:人民币千元

由上表可以看出,2015年集团的存货从2014年的150亿降到了100.5亿左右,减幅为30.4%,相应地,应收票据金额也减少了24.6%,这主要归因于“去库存”运动的施行,这说明企业在存货管理方面有了很大的进步。此外,相比于2013年和2014年,2015年无应收股利,这是因为2015年的投资收益都已以现金的方式收回,这一点可以从当年库存现金的增加可以看出,库存现金的增加也进一步改善了公司的流动性

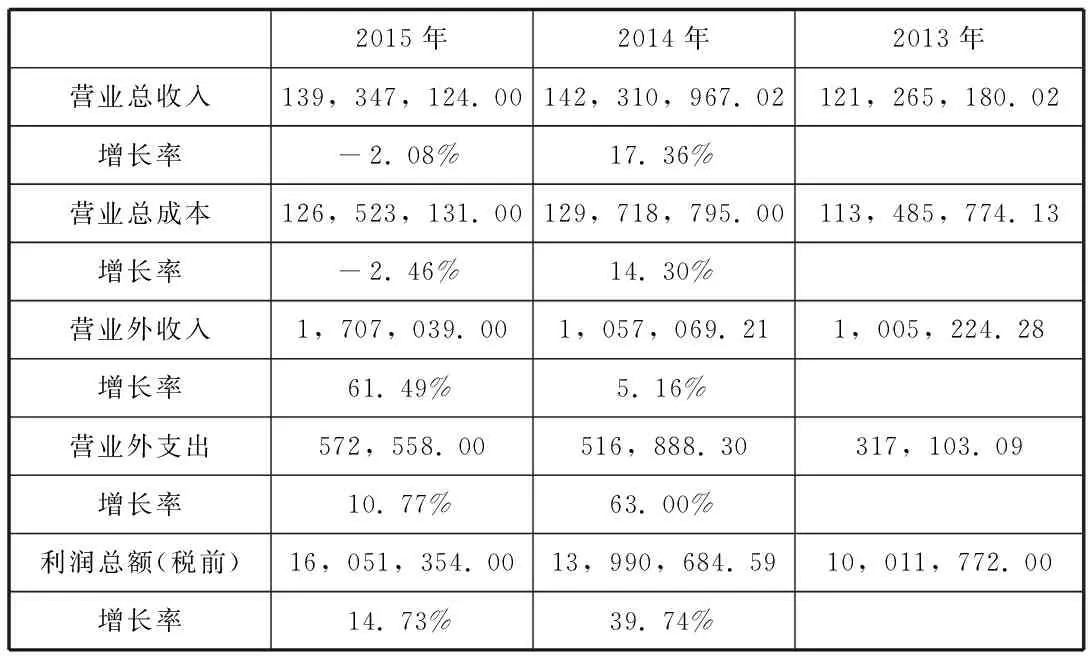

2.利润表分析

表3 利润表总体概况表 货币单位:人民币千元

数据来源:2013-2015年A集团财务报表数据整理

从上表可以看出,2015年的营业总收入为-2.08%负增长,情况似乎不像2014,2013年那样乐观,但这是受经济大环境的影响,由于受货币贬值,原材料能源价格上涨等因素的影响,2015年家电行业发展普遍比较萧条。与此同时,2015年的税前利润却有14.73%的增长,达到了16亿元,比以往两年都高,主要得益于营业外收入(其中有13,73亿元来自于政府),并且在2014年税后净利润突破了100亿元,到2015年税后净利润达到了136亿,这说明A集团的盈利能力强。

(二)A集团的财务指标分析

表4 盈利能力分析

从上表可以看出,除权益回报率略有下降外,销售毛利率、销售净利润率,成本费用率以及资产回报率均有小幅的上升。

三、结论

根据上面的分析可以得知,企业的固定资产周转率,流动资产周转率,以及总资产周转率都很低且呈向下发展的趋势,甚至低于很多同行业竞争者,每单位资产的投入没有带来预期的收益,这就说明没有充分发挥企业资产的利用效率,这也会影响企业的整体盈利水平和行业竞争力。

[1]张新民.企业财务状况质量分析理论研究[D].大连:东北财经大学:20009-13.

[2]张先治.现代财务分析程序与方法体系重构[J].求是学刊,2011(4):53-56.

[3]WalterB.MeigsA.N.MosichCharlesE.Johnson.IntermediateAccounting.NewYork:McGraw-Hill,2000:323-336.

刘施(1993-),女,汉族,湖北荆州,硕士研究生在读,北京工商大学。

猜你喜欢

西部财会(2022年8期)2022-12-18

消费电子(2022年6期)2022-08-25

科技进步与对策(2021年15期)2021-08-06

山西财税(2020年4期)2020-02-22

新生代(2019年14期)2019-11-13

新生代(2019年14期)2019-11-13

新生代(2019年14期)2019-11-13

合作经济与科技(2017年24期)2017-11-30

福建轻纺(2017年12期)2017-04-10

商(2016年16期)2016-06-12