食品制造企业内部价值链作业成本体系优化①

2017-08-16 12:04李盼盼

辽宁经济职业技术学院辽宁经济管理干部学院学报 2017年4期

李盼盼

(辽宁经济管理干部学院工商管理系,辽宁沈阳110122)

管理纵横

食品制造企业内部价值链作业成本体系优化①

李盼盼

(辽宁经济管理干部学院工商管理系,辽宁沈阳110122)

随着人们生活水平的提高,人们对食品的需求已从基本的饱腹向营养化、多样化、健康化的更高要求转变,这对食品制造业也提出了更高的要求,也使得食品制造业出现了巨大的发展空间。食品制造企业针对成本管理存在的问题,应以作业成本法为核心,实施企业内部价值链作业成本控制体系优化,提高食品制造企业成本管理效能。

食品制造企业;成本管理;作业成本;内部价值链;体系构建

20世纪末,作业成本法被我国学者逐渐熟知。目前,作业成本法已经被众多企业认可,2013年《企业产品成本核算制度》的实施,以及财政部近期颁布的《企业产品成本核算制度—煤炭行业》《企业产品成本核算制度—石油石化行业》《企业产品成本核算制度—钢铁行业》,更加激发了学者对作业成本法适用范围进一步研究的热情。为了适应“十三五”的新形势、新需求,实施供给侧结构性改革,推进“三品”战略,如何合理控制企业自身成本对于食品制造企业的进一步发展尤为重要。

一、食品制造企业成本管理存在的问题

根据国家统计年鉴2011~2015年的统计数据,食品制造企业的数量、主营业务收入、主营业务成本、利润总额呈现逐年上升的趋势,从数据中不难看到因长期受到粗放型成本管理模式的影响,生产成本占收入的比例普遍较高,导致利润的提升空间非常小,因此,我国食品制造企业在成本管理方面存在很多问题亟待解决。

(一)成本核算方法落后

目前,我国食品制造企业成本核算方法大多是传统的制造成本核算法。其产品的成本是由直接成本和间接费用两部分组成,各种产品分摊的间接费用与产量成正比例关系,理论上也就是产量越大,间接费用就越大。但实际上间接费用并不与产量成正比,显然,这种方法造成产品成本计算结果不准确。

(二)缺乏系统性成本管理理念

食品制造企业以产品的生产经营为核心,其成本管理是一个系统的过程,不仅有企业内部的生产经营,也有行业内的供应商、销售商、客户,更有竞争者,因此良好的成本管理是协调好企业上下游间关系的重要保障。

(三)人力资源成本过高

企业成本管理的日益复杂化,对员工的协作管理提出更高的要求,有些员工知识储备不足,加之对企业的生产经营活动了解不够全面,对成本管理的工作认识不够,导致在引入ERP系统、SAP系统、配方管理等系统后,由于业务人员操作不当或是程序输入错误,影响企业成本管理的有效性,使得企业的人力资源成本增加。

(四)忽视企业交易作业成本

食品制造企业在成本管理上主要强调有形的成本,如原料、人工、制造费用等,却忽视了为寻找上游供应商以及下游销售商所投入的费用,忽略了彼此之间的相互协作关系。

二、食品制造企业作业成本体系的构建

产品的生产过程中内部价值链是企业关注的主要内容,对成本控制起关键作用。内部价值链的成本管理主要以价值链分析为理念,以作业成本法为核心,通过对作业活动的分析,探讨食品制造企业的业务流程、研究开发与设计、生产活动、物流配送活动等企业内部活动的增值方法。

(一)价值链活动分析

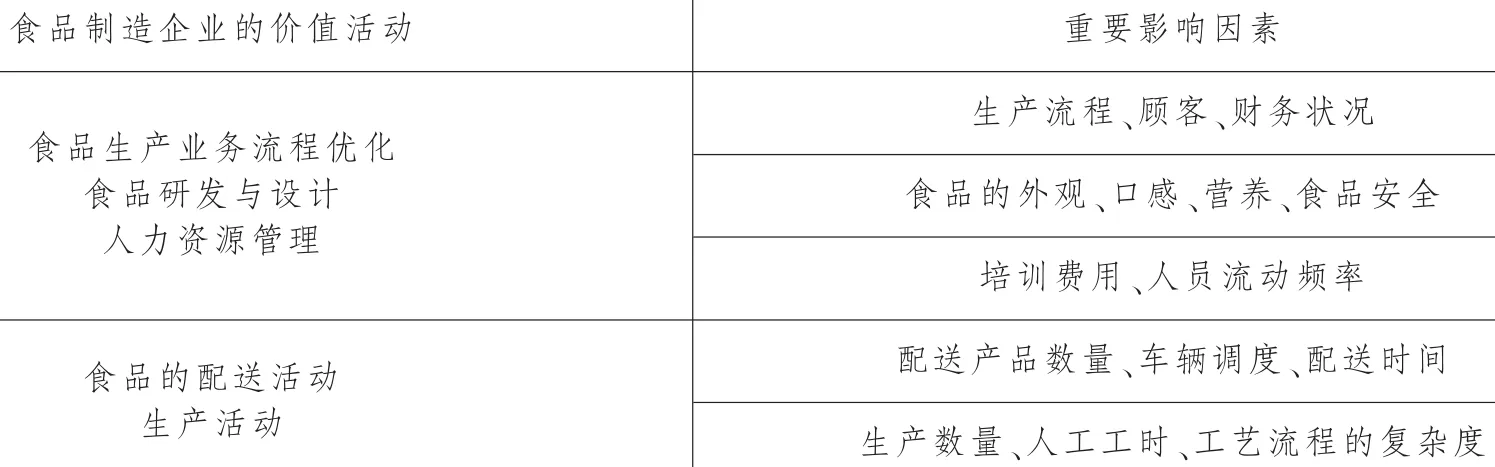

食品制造企业价值链活动主要有食品生产业务流程、研发与设计、生产活动、人力资源管理、物流配送活动。每一活动中找到不增值的作业尽量剔除,对增值作业找到适合食品制造企业管理的方法,并协调各活动之间的作业效率(见表1)。

(二)业务流程的成本管理设计

为使食品制造企业在激烈竞争的环境中脱颖而出,首先应该从企业的整体业务流程出发,使企业内部各部门之间相互协作,明确把控投入与产出的效率,实现部门间的管理连锁。改善经营理念、经营计划和经营策略,寻求核心竞争力的商业模式,或部门进行重组,将业务流程提升到最合理的水平,不断创造顾客价值,一是产品生产过程效率的提高;二加强顾客对产品的反馈管理。

(三)满足顾客需求的研发成本管理设计

人们随着生活水平的提高,对食品从外观设计、品质等方面要求都更加严格,食品的优质性、营养价值性成为人们选购食品的首要目标。为满足顾客对食品的高标准,食品制造企业必须加强对产品整体投入力度,积极开展产品的市场调研,收集汇总消费者反馈信息,分析顾客对产品的信赖程度和对产品的满意程度,以对企业的研发与设计成本进行预算与修改,减少研发时间,缩减研发复杂作业带来的额外成本。

食品制造企业的研发成本是以目标成本法确定的,产品价值的制定基于对现有产品的了解,根据新增加的产品特性和功能对价格的影响,消除企业盲目地以自身的意愿对产品增加不必要的投入,减少成本预算与决策的失误。步骤如下:

1.确定产品目标售价

P=P1+(C1+C2+…+Cn)

公式中:

P:代表目标售价

P1:代表目前市场产品价格

Cn:代表增加或减少产品质量带来的价值

2.产品目标利润率的确定

产品目标利润率是以战略目标分析法确定的,根据长远发展规划规定的各年利润率增长幅度,以及计划年度预期达到的水平来估计企业的目标利润。一般是以5年来确定战略规划。公式为:

U=a1U1+a2U2

公式中,

U:代表产品的目标销售利润率

U1:代表企业过去的销售利润率

U2:代表企业5年计划的销售利润率

其中a1,a2代表加权权数,且a1+a2=1.

3.产品目标成本的确定

根据食品制造企业的目标售价和目标利润率,就可确定目标成本(目标成本=目标售价-目标利润)。

(四)生产环节成本管理设计

根据食品制造企业的生产经营过程是企业的核心部分,直接决定企业产品成本大小。选择适合企业的成本核算方法是食品制造企业成本管理的核心。随着间接生产成本的不断增多,食品制造企业开始追求间接生产成本能够得到准确的分配,期望找到一种合理的成本核算方法。因此,作业成本法(ABC)受到了食品制造企业的极大关注。

由于成本核算利用的资源不够充足,一直使用单一的标准分配间接费用,导致产品成本信息不能够真实地反映产品实际消耗的资源情况。作业成本法作为先进的成本核算方法,在一定程度上避免了传统成本核算方法的不足,逐渐被不同行业熟知并应用。IT技术的迅猛发展使食品制造企业具备了收集精密数据和信息处理的能力,能够满足其对成本信息真实性的要求,因此食品制造企业应用ABC进行成本核算具有可行性。

表1 食品制造企业内部价值链活动及动因

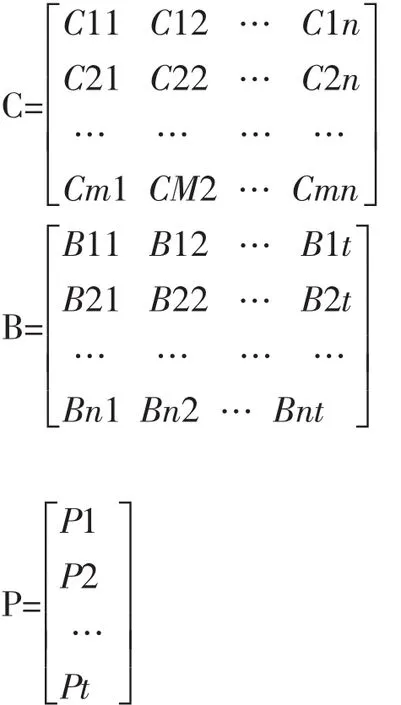

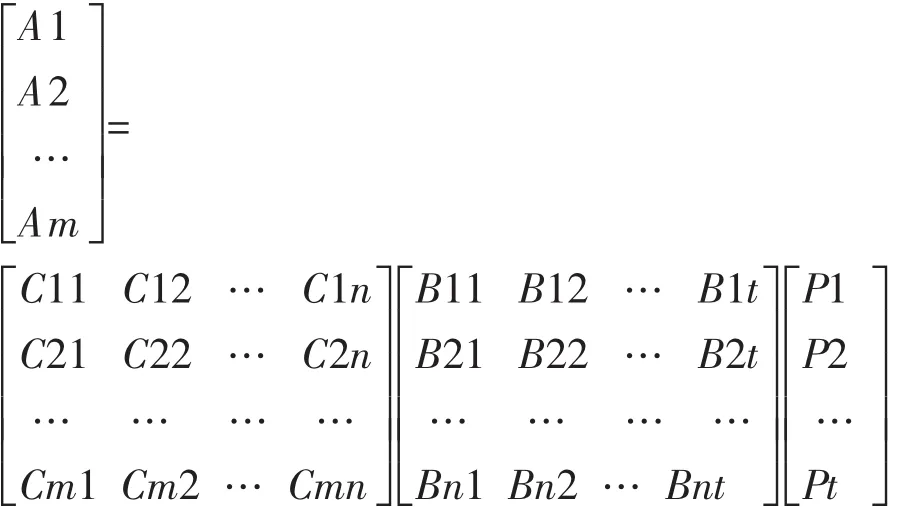

作业成本法在食品制造企业的模型假定:假设某食品制造企业,共生产m种产品,n种作业,t种资源。设定矩阵C为产品消耗作业的数量,矩阵B为单位作业消耗的资源的数量,矩阵P表示作业所消耗资源的单位价格,矩阵A表示总的间接费用,即A=C×B×P。

其中[C1n C2n…Cmn]T,T表示的是第m种产品消耗从1到n作业的耗用量。

[Cm1 Cm2…Cmn]表示的是每一种产品消耗的作业量。[B1i B2i…Bni]T表示每一种作业消耗i资源的数量,[Bi1 Bi2…Bit]表示i种作业消耗t种资源的数量。上述公式用矩阵表示为:

根据上述模型构建,产品的间接费用与作业有直接的关系,增加或减少某一作业量都会使产品价值发生变化。因此应该优化作业链,提升产品价值。设定食品制造企业某产品M,消耗作业n种,产品价值量的影响函数表示为y(Cmn),产品M的利润函数表示为Y=y(Cmn)-Cmn,对Cmn求导,计算出极值空间,Cm1,Cm2...,Cmn落在极值空间里,说明应该增加该作业量,否则应减少该作业量。

(五)人力资源成本管理设计

食品制造企业与其他制造企业相比,属于劳动密集型制造企业,对普通生产人员的综合素质要求不高,人员流动性大,给食品制造企业的人力资源成本管理带来了很大的阻碍。引入创新的人才培养机制,提高企业对员工的招聘条件,建立培训机制。根据企业产品生产特点实施绩效考评机制,企业发展目标的实现与员工绩效联系,促使员工个人发展与企业发展保持一致性。

(六)物流成本管理设计

食品作为一种特殊的商品,在物流配送方面有很多的要求。物流成本是食品制造企业价值链成本管理的重要活动。实施专业化的物流配送管理,减少由于物流过程导致食品的毁损、变质、腐烂等非增值作业的发生;实施企业的一体化管理,可以缩短物流配送产品时间,提高食品的保鲜性,满足消费者每日对产品的特定需求,提高物流环节作业的效率;实施物流成本责任控制,实现绩效评价,督促物流部门树立降低物流成本责任意识。

〔1〕刘澜江.旅游酒店企业作业成本体系构建〔J〕.财会通讯,2016,(23):58-60.

〔2〕高建普.价值链视角下企业内部控制体系优化〔J〕.财会通讯,2016,(7):117-118.

〔3〕林琳.作业成本法在木门企业价值链成本管理中的应用〔J〕.财会通讯,2015,(35):70-72.

〔4〕吴秋燕.论食品企业成本会计核算与管控的改善〔J〕.财经界,2014,(10):214.

〔5〕武凤萍.作业成本法核算体系的构建〔J〕.中外企业家,2014,(23):44-47.

〔6〕李泳.食品供应链能源流投入产出理论与实证研究〔J〕.南开经济研究,2013,(1):129-141.

(责任编辑煜旸)

F275.3

A

1672-5646(2017)04-0027-03

①本文系2017年度辽宁经济管理干部学院青年课题“基于沈北新区农产品深加工企业价值链成本管理研究”的阶段性成果,负责人:李盼盼,编号:Ljgykt-qn1710。

李盼盼(1989-),女,辽宁新民人,硕士研究生,主要从事成本会计研究。

猜你喜欢

中国市场(2021年34期)2021-08-29

大众投资指南(2021年35期)2021-02-16

现代经济信息(2020年34期)2020-06-08

上海包装(2019年4期)2019-08-30

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2018年10期)2018-08-20

消费导刊(2017年24期)2018-01-31

消费导刊(2017年24期)2018-01-31

中国工程咨询(2016年6期)2016-01-31

中国乡镇企业会计(2015年9期)2015-12-30