近十年来我国内部控制研究主题分析

2017-08-16 05:25李琳

北方经贸 2017年7期

李琳

(江西财经大学,南昌330013)

近十年来我国内部控制研究主题分析

李琳

(江西财经大学,南昌330013)

内部控制作为公司提升经营业绩、财务报告可靠性的重要方式,其重要性日益凸显,上市公司内部控制的实施及相关信息披露已经成为强制性要求。我国关于内部控制领域的学术研究也较多,现通过总结2007年-2016年十年间《会计研究》《审计研究》《管理世界》期刊发表的与内部控制主题相关的文献,试图分析我国与内部控制相关的理论研究的发展轨迹和方向,并结合分析结果对未来的研究方向和重点提出建议。

内部控制;研究成果;文献述评

一、引言

对前人研究思想的综述和演进趋势的总结是后人进行学术研究的出发点,也是学术创新的基础。我国学者陈汉文(2000)等都曾以国外的研究为基石,对我国内部控制的发展进行了系统性的研究,我国的内部控制研究也从早期的内部控制概念,内部控制五要素等方面转向内部控制对会计信息质量、盈余管理、内部控制审计等方向转变,丰富了内部控制研究的维度。本文通过分析近十年内部控制的相关文献的主流研究思想及其转变来对内部控制的发展进行评述,并发现近期对内部控制的研究的新角度、新方法对内部控制的未来研究提出建议,以期能够对内部控制的研究有所帮助。

二、研究设计

(一)样本选取

本文选取《会计研究》《审计研究》《管理世界》三本具有代表性的财经类学术期刊作为样本数据的采集点,这些期刊均是CSSCI来源和北大核心主流期刊,具有比较高的权威性,认知度极高。本文数据来源于中国知网,选取2007-2016年十年发表在这三本刊物上的,以“内部控制”为主题或者关键词的文章,经过手工筛选,共选取了208篇文章。

(二)统计方法

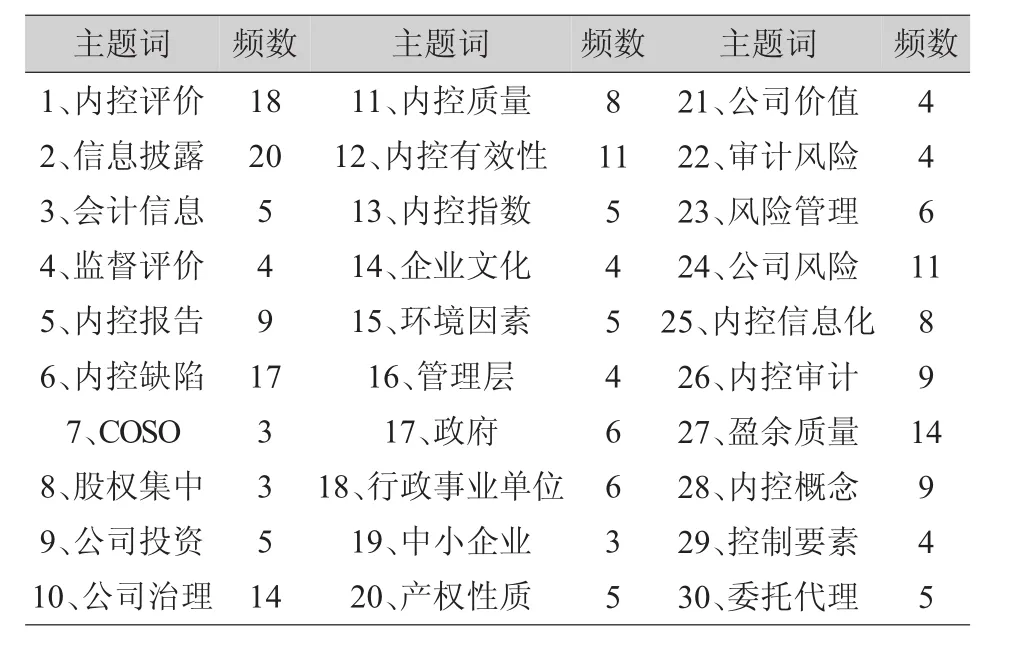

本文参照李连华(2007)的统计方法,凡是近十年在这三种刊物上发表的文献,只要其题目或关键词中含有“内部控制”一词一律选到样本文章里面,根据文献的关键词和主题词进行统计。选出了内控评价、信息披露、盈余质量等33个关键词作为观测点,如果一篇文章出现了内控评价、信息披露、盈余质量等关键词,则在其对应的观测点上加1,如果关键词观测值少,则说明该问题关注的人少,反之则关注的人多。具体观测情况如表1所示。

表1 2007-2016年我国内控研究的主题词及其频数

三、文章分布以及研究趋势分析

2007-2016年十年间,内部控制相关的文章数量较多,在《会计研究》等三本期刊上就发表了225篇文章,呈现出积极的研究趋势。学术研究往往紧随政策的出台,2010年财政部五部委出台《企业内部控制配套指引》,这一系列政策的出台也掀起了学术界对内部控制相关理论的研究热潮,2011年至2013年,内部控制相关研究的文章出现小高峰,为内部控制的研究奠定基础。

对于关键词频数的研究能使内部控制学术研究主线更清晰,突出研究的主流理论和研究脉络。内部控制评价、内部控制审计、内部控制信息披露等相关研究占据主流地位,对内部控制的研究也不仅仅停留在内部控制本身的定义和框架,学者们也从公司治理、会计信息质量和公司风险等角度对内部控制进行研究,拓宽了内部控制的研究视野。此外,近十年的内部控制文章也更加注重内控的具体效果,对内控与盈余质量、预算控制等进行研究,实证探索内部控制的执行效果。除了从传统角度研究内部控制,学者们越发注重企业文化等因素,程博(2016)从儒家文化的角度对企业内部控制的机理进行分析,拓展了分析的广度和宽度。

整体来说,我国目前对内部控制评价、内部控制审计研究数量较多,对于中小企业内部控制和股权集中的研究文章数量很少,研究有所侧重,有一定的深度和持续性。另一方面,在进行关键词统计时发现有许多关键词如现金持有、并购等仅出现一次,说明我国内控的研究存在着广撒网的情况,研究十分分散,没有形成一个系统,这不仅会分散研究的力量,还存在着研究问题不深入的问题,对于我国内部控制的研究有不利因素。

四、我国内部控制相关文献综述

(一)内部控制信息披露综述

杨玉凤(2007)对内部控制信息披露的国内外文献进行梳理,发现了国内外对内控信息披露研究的切入点有所不同,建议我国应从内控信息披露的影响因素、重要性和内控评价体系等方面深入研究这一问题。杨玉凤(2010)通过设计内控信息披露评价指标体来检验内控信息质量与代理成本之间的相关性,其结果表明内控信息质量对隐性代理成本具有综合抑制作用。崔志娟(2011)认为内部控制信息披露所传达出的内控质量信号的真实性有待考证,高管层具有披露的“动机选择”,同时也会导致内控信息披露与内控质量之间出现偏差。池国华、张传财、韩洪灵(2012)则探讨了内控信息披露对投资者的影响,其结果表明,内控缺陷信息披露对个人投资者的影响更明显,对机构投资者的影响不显著。赵息、许宁宁(2013)以深市A股主板市场2008-2011年财务重述公司为对象进行实证研究,研究发现管理层权力越大,内部控制缺陷越可能不被披露,而国有企业更有动机来掩饰公司已有的内控缺陷。林斌、林东杰等(2016)根据2013-2015年上市公司的数据,对内部控制指数的有效性进行检验,其结果有助于我国内部控制实证研究的发展。

(二)内部控制审计综述

袁敏(2008)分析了上市公司2007年内控审计的情况,发现我国内控审计初期存在审核依据不统一等问题,并为内控规范的制定提供建议。在内部控制审计制度在我国还不完善时,张龙平、陈作习、宋浩(2009)对美国内控审计的制度和特点进行梳理,提出了我国在完善内控审计制度应注意的问题和事项。雷英、吴建友(2011)从严重弱点风险的角度提出了一个内部控制审计风险模型,旨在帮助审计师的审计。雷英、吴建友、孙红(2013)对沪市A股上市公司2010和2011这两年的内部控制审计和盈余管理的关系做实证检验,其结果表明内部控制审计能有效提高上市公司盈余管理质量,为内控审计作为强制性要求的合理性提供实证依据。余榕(2013)从战略管理的角度对内部控制和内控审计机理进行梳理,强调了内控审计对于战略管理的重要性。郑伟、朱晓梅、季雨(2015)探究了内控审计和财务重述的关系,根据2012-2013年A股主板上市公司披露的信息进行检验,结果表明在一定程度上内部控制审计服务在与财务报表审计质量正相关。

(三)内部控制与公司治理

谢志华(2007)探讨了内部控制和公司治理的关系,他认为内部控制时公司治理的基础,而公司治理是内部控制的环境要素之一,两者不能分离。程晓、陵王怀明(2008)用实证方法研究两者的关系,他指出年终股东大会出席率、董事会实际规模、监事会规模、审计委员会、管理层诚信等公司治理因素都与内部控制正相关。张萍、葛玉洁、曹洋、施卫英(2015)对近十年发表在顶级期刊的有关于公司治理与内部控制的文献进行了梳理,指出公司治理差的公司更可能存在内控缺陷,并建议结合我国企业的特点,从整合集团资源等角度继续深入研究这一主题。

五、思考与建议

我国的内部控制经过多年的研究,有非常多的成果,对我国上市公司在公司治理、内部审计、盈余管理等方面提供了建设性意见,对提高我国内部控制质量和完善相关法规的出台都有一定的意义。另一方面,我国的内部控制建设与发达国家也仍存在着差距,内部控制标准体系的建立也不够完善。在学术领域还需要深入研究,对待问题不能浅尝辄止,要有系统性和完整性,吸收借鉴国外的权威学术时也要结合我国的制度背景,要与我国目前的发展现状和相关政策相匹配。

[1]李连华,聂海涛.我国内部控制研究的思想主线及其演变:1985~2005[J].会计研究,2007(3):71-78+93.

[2]袁 敏.上市公司内部控制审计:问题与改进——来自2007年年报的证据[J].审计研究,2008(5):90-96.

[3]雷 英,吴建友.内部控制审计风险模型研究[J].审计研究,2011(1):79-83.

[4] 毛新述,孟 杰.内部控制与诉讼风险[J].管理世界,2013(11):155-165.

[5] 林 斌,林东杰,谢 凡,胡为民,阳 尧.基于信息披露的内部控制指数研究 [J].会计研究,2016(12): 12-20+95.

[责任编辑:王 鑫]

F270

A

1005-913X(2017)07-0082-02

2017-05-05

李 琳(1994-),女,南昌人,硕士研究生,研究方向:公司理财。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

速读·下旬(2021年11期)2021-10-12

大东方(2019年12期)2019-10-20

中国外汇(2019年10期)2019-08-27

科学与财富(2017年22期)2017-09-10

商情(2017年1期)2017-03-22

汽车观察(2016年3期)2016-02-28

海外英语(2013年1期)2013-08-27