原油价格与粮食价格的传导效应研究

——基于滚动协整分析法

2017-08-13 16:51徐媛媛严哲人王传美章胜勇

农业现代化研究 2017年4期

徐媛媛,严哲人,王传美,章胜勇*

(1.华中农业大学经济管理学院,湖北 武汉 430070;2. 武汉理工大学数学系,湖北 武汉 430070)

原油价格与粮食价格的传导效应研究

——基于滚动协整分析法

徐媛媛1,严哲人1,王传美2,章胜勇1*

(1.华中农业大学经济管理学院,湖北 武汉 430070;2. 武汉理工大学数学系,湖北 武汉 430070)

为了把握原油价格变动对主要粮食价格的影响,本文选取2009年1月至2016年9月原油价格与大豆、玉米、水稻及小麦价格的周度数据,运用滚动协整分析法考察了原油价格与粮食价格的传导效应及其时变特征。研究发现,大豆价格与原油价格的传导效应最强,特别是当原油价格高位运行时,大豆价格对长期均衡的调整速度最快;玉米价格受原油价格上涨的冲击最大,而当原油价格低迷时传导效应“不显著”;水稻价格与原油价格传导效应于近年逐渐加强;但小麦价格对原油价格变动的反应一直不敏感。总体而言,在原油价格上涨及高位运行阶段,原油价格对粮食价格的传导效应最强。本文认为,原油价格波动率先影响市场化程度较高及与生物能源生产直接相关的大豆、玉米价格,进而传导至整个粮食市场。

原油价格;粮食价格;滚动协整;价格传导;时变特征

Abstract:Based on weekly price data from January 2009 to September 2016 of crude oil, soybean, corn, rice and wheat, this paper empirically explored the transmission effect of oil price on grain price and its time-varying characteristics by the rolling cointegration model. Results show that: 1) the transmission effect of oil price on soybean price is the strongest, and soybean price can adjust to long-term equilibrium with the highest speed; 2) the transmission effect of rising oil price on corn price is much stronger than others, but the effect is not significant when oil price is dropping; and 3) the transmission effect of oil price on rice price has been increasing significantly for years; but there is less sensitive reaction from wheat price to the oil price. In summary, upward trending crude oil price has stronger infuence on grain price, and the transmission effect is imposed on those grain products with higher degree of marketization and are directly related bioenergy, such as soybean and corn, frst, and then on the entire grain market.

Key words:crude oil price; grain price; rolling cointegration; price transmission; time-varying characteristics

自上世纪末,生物燃料作为兼具低碳经济与循环经济效应的绿色能源,在原油价格不断高涨、能源市场持续动荡以及生态环境日益恶化的背景下,受到世界各国的空前关注和积极扶持。随着以玉米、大豆等粮食作物为主要原料的生物燃料产业在世界范围快速扩张,粮食价格不再仅受供求、成本等传统因素的影响,更会遭到能源市场等非传统外部因素的冲击,粮食价格的能源化特征便逐步形成。2009年以来,我国粮食价格再拾升势,引起了社会的广泛关注。尽管粮食价格的上涨交织着多种因素,但随着现代石油农业的发展与生物燃料技术的推广,原油价格的上涨被大多数国内学者视为主要原因[1-3]。一般认为,原油价格上涨通过直接的“成本冲击”以及扩张生物能源产业间接刺激“需求增加”两方面,带动粮食价格呈现相同的发展趋势。而部分研究发现粮油市场价格波动存在非对称性特征,即价格上涨与下跌信息为粮食价格带来的冲击并不相同[4]。那么,原油价格与各粮食价格间分别表现出怎样的传导作用?原油价格变动是如何传导至整个粮食市场?原油价格上涨与下跌对粮食价格的传导效应是否一致?本文从能源视角出发,以原油价格的变化趋势为关键切入点,考察研究2009年至今原油价格对粮食价格的传导效应及其时变特征,为更准确地把握粮食市场的价格变化,维持价格稳定提供参考借鉴。

目前为止,国内关于“原油价格与粮食价格的传导效应”的研究基本采用全样本静态估计的研究范式,即选取不同的时间节点,采用不同的方法针对不同粮食品种展开研究,主要表现在以下两个方面:一是基于均值(一阶矩)层面利用协整检验及误差修正模型等方法研究原油价格与粮食价格的长期协整与短期调整关系。杨志海等[5]运用ARDLECM模型分析粮食价格与原油价格间的长期影响与短期效应,认为原油价格对大米、玉米和大豆价格具有显著的正向影响,对小麦价格具有负向影响;Wang等[6]基于同一方法肯定了原油价格在稻谷价格形成中的重要作用。此外,夏天[7]、卢福财和何文章[8]及颜小挺和祁春节[9]分别运用Johansen协整分析、Granger因果关系检验、方差分解、脉冲响应等计量方法评估了原油价格对粮食价格的传导效应及影响程度。二是基于方差(二阶矩)层面利用GARCH模型估计原油价格与粮食价格的波动溢出效应。郭玉晶等[10]、肖小勇和章胜勇[11]基于BEKK-GARCH(1,1)模型证明了原油价格与玉米、大豆价格间存在显著的双向波动溢出效应,但与小麦价格间不存在显著的双向波动溢出效应。董秀良等[12]采用STCC-MGARCH模型和DSTCCMGARCH模型证实了大豆、玉米价格与原油价格的相关系数在原油价格上涨的冲击下发生了显著的提高,且玉米价格与原油价格间相关系数的增幅远超过大豆,而小麦价格与原油价格间相关系数及其增幅均较小。

国外学者通过研究“原油价格与粮食价格的传导效应”在不同阶段的表现,发现生物能源技术的发展和生物能源政策的变动,通过刺激生物能源产业的扩张,对粮食价格变动产生显著影响。Avalos[13]、Lucotte[14]利用VEC、Granger检验、双变量VAR模型等方法证明了2006年5月美国关于生物燃料的政策变革导致原油价格与粮食价格间长期协整关系出现结构断点,政策变革后,原油价格对玉米价格的传导效应更强。Trujillobarrera等[15]、 Silvennoinen和Thorp[16]分别采用STCC-GARCH模型和DSTCC-GARCH模型证明了生物燃料政策会导致原油价格和粮食价格的相关性发生结构突变,研究也指出原油价格在其高位运行时,对粮食价格的传导效应更强。另外,新近发展的全样本滚动拟合方法为研究原油价格与粮食价格的传导效应带来了突破进展。Peri和Baldi[17]以柴油和菜籽油价格为研究对象,应用滚动协整分析法发现生物燃料政策的冲击将导致菜籽油价格迅速收敛柴油价格,即生物燃料政策强化了二者间协整关系。Nicola等[18]基于滚动回归分析法证明了2007年以来生物燃料技术的发展推动原油价格对玉米、大豆价格的传导效应进一步增强。

随着生物能源技术的发展以及农业机械化程度的提高,原油价格与粮食价格的协整关系及传导效应应该是一个动态变化过程。而国内外现有研究基本采用全样本或将全样本分为若干子样本静态估计的研究范式衡量传导效应的整体表现与阶段特征,难以把握原油价格与粮食价格间协整关系及传导效应的时变全貌。本文采用滚动协整分析法,通过对全样本滚动拟合的方法,从整体和局部、长期一致和短期调整等角度全方位追踪原油价格与粮食价格间协整关系及传导效应的演变路径,为政策部门把握粮食市场的价格走势变化提供预判信息,更好地制定具有前瞻性的价格稳定政策。

1 研究方法与数据来源

1.1 研究方法

本研究旨在从长期一致和短期调整等方面研究原油价格与粮食价格间协整关系及传导效应,因此,本文与大多数文献一致,采用协整分析法。根据Johansen协整检验及误差修正模型(Vector Error Correction model,VEC)分析理论,如果一组非平稳时间序列存在平稳的线性组合,这组序列是协整的,即存在长期均衡关系,可进一步建立VEC模型对短期波动与长期均衡进行直接的描述。VEC模型的表达式如下:

式中:Yt表示原油价格及粮食价格的向量,t表示时期,Δ表示一阶差分,k表示滞后阶数,ε为估计方程的残差项。VEC模型提供了衡量原油价格与粮食价格传导效应的三个参数:1)误差修正系数α:反映了粮食价格、原油价格偏离长期均衡状态时,将其调整到均衡状态的调整速度,α绝对值越大,意味着粮食(原油)价格受到短期冲击后向长期均衡修正的速度越快,即传导效应越强。2)协整系数β:体现价格序列之间的直接关系,衡量粮食(原油)价格受原油(粮食)价格变动的影响程度,其中β ′为其转置矩阵;β ′Yt-1为滞后一期的误差修正项Et-1,是指对长期协整关系的偏离。3)系数Γ:反映了粮食价格与原油价格间的短期交互作用,若Γ显著,则表示粮食(原油)价格在短期内会受原油(粮食)价格的影响。三个指标相互补充,互相印证,构成了衡量原油价格与粮食价格间传导效应的指标系统。

基于整个时间跨度进行价格序列间的实证检验,只能反应原油价格与粮食价格的一般关系,不能描述二者间关系随时间变化的动态情况。而基于滚动时间窗口技术的协整分析,可以更大可能地提取数据的信息,把握价格变量间协整关系和传导效应的时变全貌。何光辉等[19]运用滚动协整分析法检验入世以来中国与全球六个主要发达证券市场之间的动态协整关系,描绘出中国证券市场动态国际一体化进程。本文借鉴其做法,采用滚动协整分析法,在Johansen协整方程及ECM模型的全样本静态分析框架的基础上,通过样本区间滚动对粮食价格与原油价格的协整关系及传导效应进行动态拟合。

在本研究中,t为每个滚动窗口的中间数据所对应的时点。令n为总样本数,ra、rb分别为滚动窗口起、止数据的序号;rw为固定窗口长度,其中rw=rb-ra+1;ra每次向前移动1,ra的变动范围为[1,n-rw+1],在固定窗口下,rb同样每次向前移动1,rb的变动范围为[rw,n],滚动完毕可得n-rw+1对新的子序列;对每一个子序列依次进行Johansen协整检验、VEC检验,获取关于迹统计量、协整系数及误差修正系数的时间序列。

1.2 数据来源

本文选取原油价格及大豆、玉米、水稻、小麦四种粮食价格检验原油价格与粮食价格的传导效应。鉴于价格的高波动、多阶段等特点,高频率数据能更准确地度量原油价格与粮食价格协整关系及传导效应的演变。结合数据的可获取性,本文选用2009年1月至2016年9月的周度频率数据,共403组。其中,大豆、玉米、水稻、小麦四种粮食价格分别为中国大豆、玉米、粳稻、小麦的原粮出库价,单位为元/kg;原油价格为中国大庆原油每日现货价的周度平均值,单位为$/bbl。为消除通货膨胀的影响,本文分别使用燃料CPI指数、粮食CPI指数对原油价格、粮食价格的绝对量进行了平减。同时,为避免异方差,进一步对数据进行了对数化处理。主要研究变量的价格数据来源于Wind资讯数据库,而数据处理过程中所涉及的CPI指数来源于国家统计局网站。

2 结果与分析

2.1 原油价格与粮食价格间传导效应的全样本静态检验

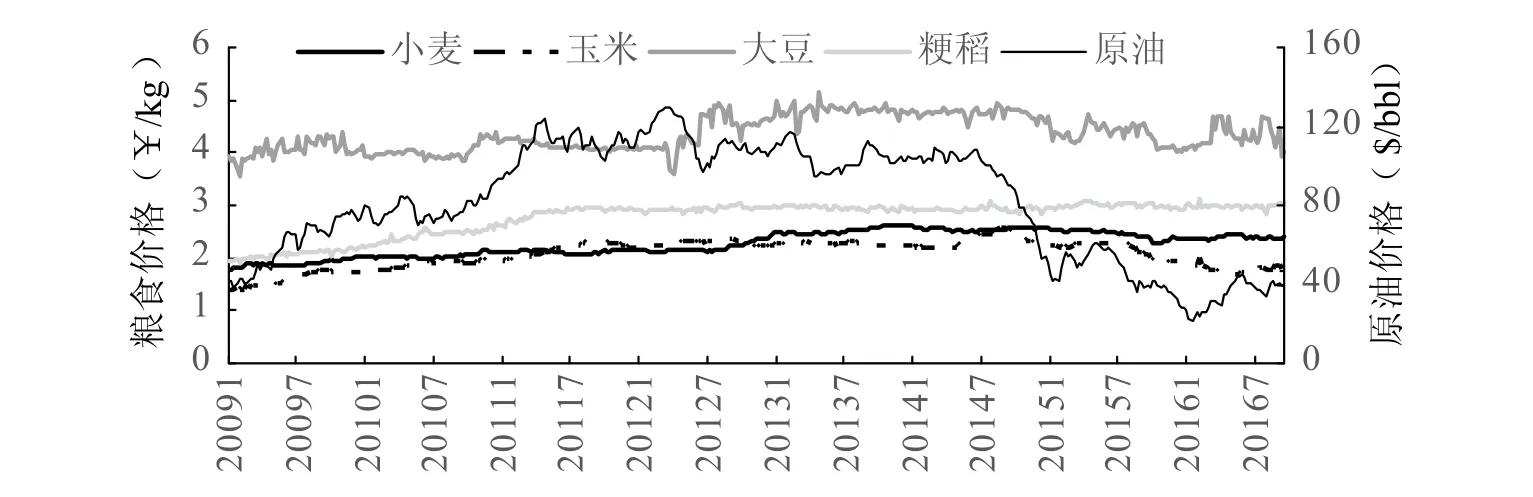

2.1.1 原油价格与粮食价格的基本特征 2009年至今,原油价格变动的趋势具有明显的阶段性,即波动上涨阶段(2009年1月-2011年7月)、高位运行阶段(2011年8月-2014年2月)、持续下降与低位徘徊阶段(2014年3月-2016年9月)(图1)。在同一时期,大豆、玉米、水稻和小麦的价格呈“波动增长”态势,其中,水稻和小麦的价格波动幅度不大;而大豆和玉米的价格波动较为明显。数据显示,2010年7月至2011年5月,国内原油价格涨幅达41%,大豆、玉米、水稻同期价格则分别上涨3%、4%、3%,小麦价格却下跌3%。而在2014年6月至2015年1月,原油价格跌幅超过50%,大豆、玉米价格跌幅依次为7%、3%,水稻、小麦价格均上涨1%。大豆、玉米价格与原油价格在涨跌态势与波动方面保持较高的动态一致性,而水稻、小麦的价格与原油价格则不具有明显的一致性。

图1 原油与粮食的价格走势Fig.1 Price trends of crude oil and main grain products

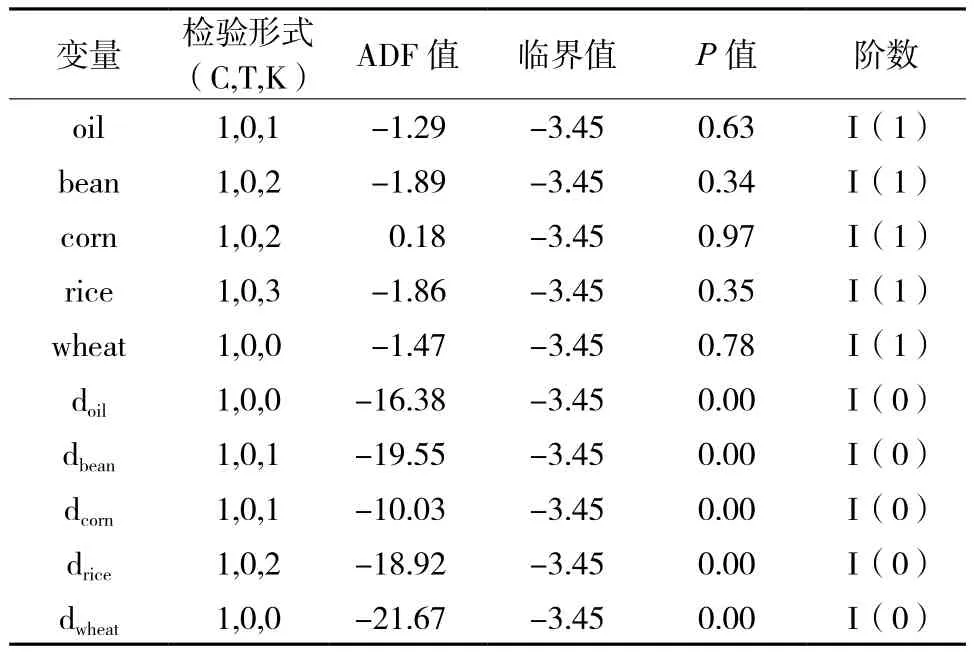

2.1.2 原油价格与粮食价格的协整关系 在进行协整关系检验之前,需要通过单位根检验探究原油价格及粮食价格是否为平稳序列,从表1可以看出,原油价格和粮食价格为非平稳随机变量,而其一阶差分序列为平稳序列,均为I(1)序列,即满足构造协整检验与VEC模型的前提条件。

表1 单位根检验结果Table 1 Results of the unit root test

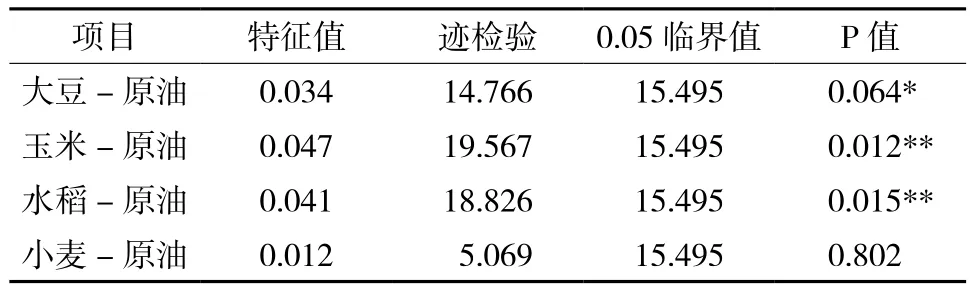

本文采用Johansen协整检验判断原油价格与粮食价格间是否存在长期协整关系。从表2可以看出,在5%的显著水平下,原油价格与玉米、水稻价格间存在协整关系;在10%的显著水平下,原油价格与大豆价格间存在协整关系。小麦作为我国政策性储粮,长期以来在“最低收购价”等价格支持政策的作用下,对市场价格信号反应迟钝,因而小麦价格与原油价格间不存在协整关系。这与大多数已有文献的结论一致。

表2 约翰森协整检验结果Table 2 Results of Johasen cointegration test

2.1.3 原油价格与粮食价格的传导效应 协整关系仅仅表示一种长期的均衡关系,微观经济主体还将根据经济变量的短期变化向长期均衡进行调整,可进一步通过构建VEC模型定量评估原油价格与粮食价格的传导效应。从表3可以看出,原油与大豆、玉米、水稻的价格弹性分别为0.190、0.405、0.081,表明原油价格上涨1%,大豆、玉米、水稻价格分别上涨0.190%、0.405%、0.081%,即玉米价格受到原油价格变动的影响程度最大,大豆次之,水稻最小。粮食价格的误差修正系数均显著为负,表明大豆、玉米、水稻价格具有受到冲击后向长期均衡价格调整的反向修正机制。但在短期内,原油价格与粮食价格的变动主要源于自身因素,仅玉米价格受到原油价格的直接影响。燃料乙醇产业主要是以玉米为原料,这使得原油价格与玉米价格间的波动关系及其传导效应不同于其他粮食品种。

表3 误差修正模型检验结果Table 3 Result of the VEC model

2.2 原油价格与粮食价格间传导效应的子区间动态检验

2.2.1 原油价格与粮食价格的动态协整关系 进一步,本文采用滚动时间窗口技术进行协整关系检验与误差修正分析。选取2 a为固定窗口长度rw,即以104个周度数据为子样本时间长度进行滚动,每次向前推进一周,到滚动完毕共得到300对新的子序列。通过样本区间滚动,依次获取关于迹统计量、协整系数及误差修正系数的时间序列。

原油价格与粮食价格的滚动协整关系首先表现在迹统计量的显著性上,为了便于分析,对迹统计量用10%的临界值进行标准化处理,当标准化迹统计量大于1时,意味着10%显著水平下拒绝原假设,即特定子区间内存在显著协整关系。从表4可以看出粮食价格与原油价格还不存在稳定的长期协整性,从绝对水平来看,标准迹统计量的最大值均大于1,说明原油价格与粮食价格在某些滚动子区间内,是存在显著协整关系的。而除了大豆-原油,其他3组标准迹统计量的均值及中位数均小于1,说明原油价格与粮食价格的整体协整水平不高,尚处于相对独立状态。从统计意义上讲,原油价格与粮食价格协整关系出现的概率达19.3%-59.0%,在整个样本期间,大豆-原油的协整水平最高,协整关系出现的频率达59%;小麦-原油的协整水平最低,频率占19.3%;水稻-原油、玉米-原油的协整关系出现的频率介于以上两者之间。

表4 滚动协整中迹统计量特征Table 4 Characteristics of trace statistic in rolling cointegration

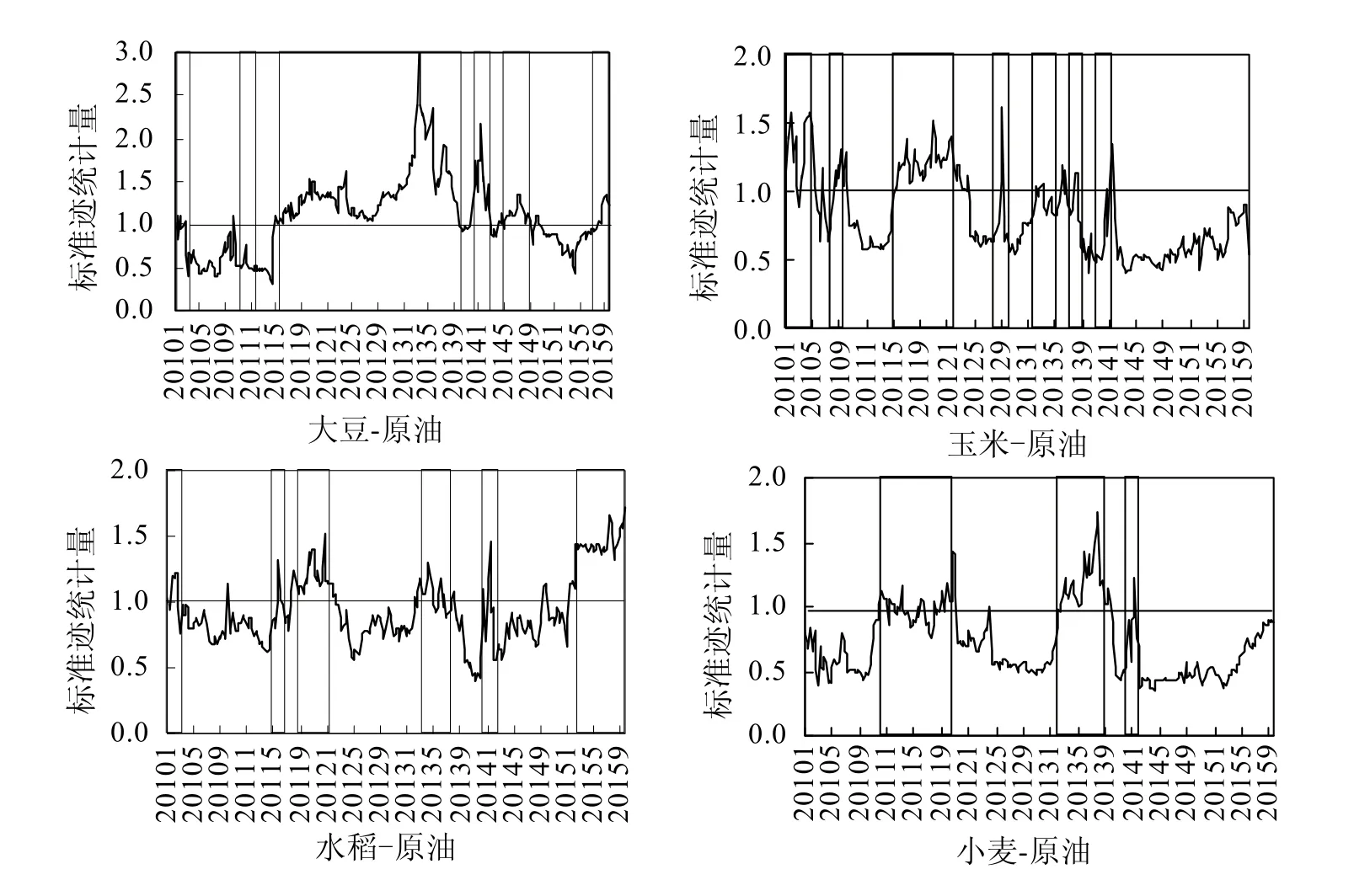

图2为以统一时间轴绘制的原油价格与粮食价格迹统计量的时变走势图,x轴显示时间t。如果横坐标某个时间点的标准迹统计量≥1,则表明该时间点前后一年里,二者具有显著的协整关系;否则,则不存在显著协整关系。大豆-原油的协整关系在原油价格的三个发展阶段均有出现,具有出现周期长、频次高的特点;而玉米-原油的显著协整关系比较集中出现于价格波动上涨及高位运行阶段;相比于玉米-原油,小麦-原油、水稻-原油的协整关系出现的周期短且频次低。但自原油价格进入低位徘徊阶段以来,为避免大范围出现玉米改种粳稻的现象,近年政府下调水稻最低收购价的举措增强了水稻-原油的协整性。从整体上看,4组标准迹统计量变化趋势具有一定的相似度,大致呈“双峰”分布态势,其中2011年4月-2012年4月、2013年2月-2013年9月的“高峰”阶段,迹统计量密集地出现显著。

图2 滚动迹统计量的时变特征Fig. 2 Time-varying characteristics of rolling trace statistic

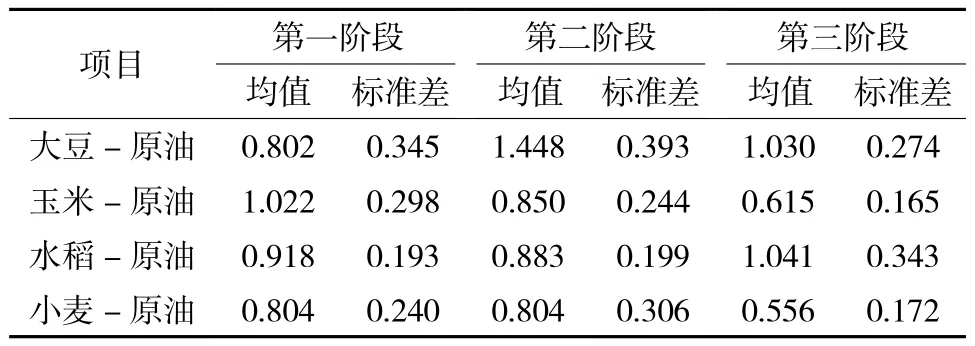

表5列出了迹统计量在原油价格各阶段的分布特征,总体而言,原油价格与粮食价格的迹统计量在原油价格波动上涨、高位运行阶段达到显著水平的频率较高,而价格持续下跌与低位徘徊阶段较低。相对而言,大豆-原油迹统计量在原油价格高位运行时达到显著水平的频率较高,而在原油价格波动上涨时较低,这是因为我国基本上不使用大豆生产生物燃料,大豆价格受原油价格上涨冲击的影响有限;玉米-原油、水稻-原油、小麦-原油的迹统计量在原油价格上涨阶段达到显著水平的频率较高,这是因为除了成本冲击外,原油价格上涨导致以玉米为原料的乙醇燃料需求增加,玉米-原油的协整性增强,当原油价格上涨到一定程度刺激了生物能源产业的扩张,带动玉米替代品价格的上涨,继而提升了水稻-原油、小麦-原油的协整性。例如,在2011年5月-2012年10月,小麦价格低于玉米价格,小麦被作为玉米替代原料被用来生产乙醇汽油和动物饲料,从而引起了对其需求的增加。这部分结论与董秀良等[12]、Trujillobarrera等[15]的观点类似,前者认为大豆、玉米价格与原油价格的相关系数随原油价格上涨而显著的提高,且玉米价格受原油价格上涨的冲击更大;后者发现原油价格在其高位运行时,对粮食价格的传导效应更强。

表5 滚动迹统计量在原油价格各阶段的统计特征Table 5 Statistical characteristics of rolling trace statistic in all stages of oil price

2.2.2 原油价格与粮食价格间动态协整关系的“同步”与“引导”关系 原油价格与粮食价格的动态协整关系有怎样的内在联系?是否具有相互引导关系?为此,本文运用Wilcoxon符号秩检验和Granger因果关系检验进一步探明原油价格波动的信号是如何扩散到粮食市场。

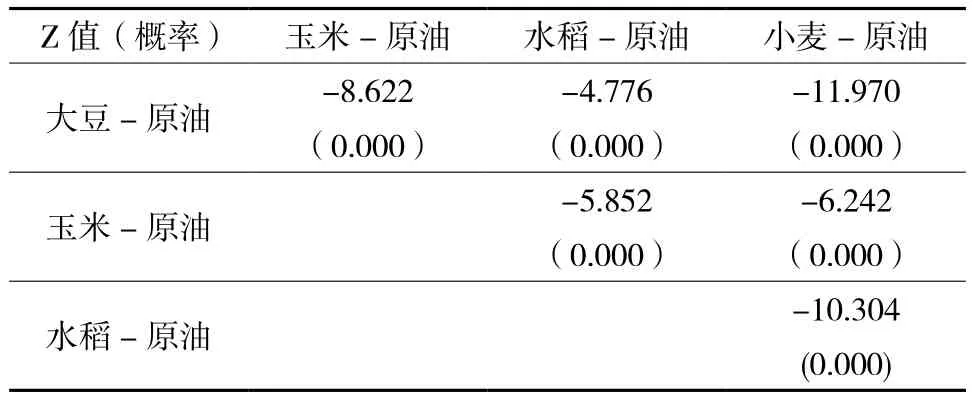

大豆-原油、玉米-原油、水稻-原油及小麦-原油迹统计量两两之间是否具有同步性,可以通过Wilcox符号秩检验的方法予以验证。如果对应概率小于0.05,则拒绝“纵横交叉的两变量变动同步”的原假设,认为纵横交叉的两变量间迹统计量不具有显著的动态一致性。表6中滚动迹统计量动态一致性检验的结果显示,大豆-原油、玉米-原油、水稻-原油及小麦-原油彼此间的迹统计量时变走势并不一致。

表6 滚动迹统计量的动态一致性检验Table 6 Dynamic consistence test of rolling trace statistic

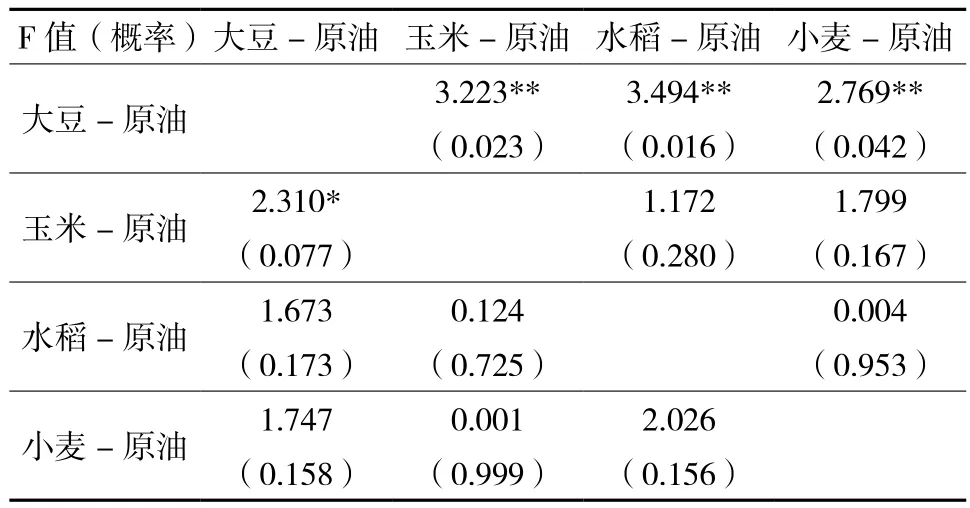

大豆-原油、玉米-原油、水稻-原油及小麦-原油间滚动协整的相互引导关系可通过Granger因果关系逐个检验。表7显示,原油价格与粮食价格之间的滚动协整并不孤立,而是存在一定的先后引导关系。在原油价格与粮食价格两两互动的过程中,大豆-原油之间的协整变化起主导作用,对原油与其他粮食的协整关系均起引导作用。玉米-原油的协整关系对大豆-原油的互动关系有反向引导作用,水稻-原油、小麦-原油的相互关系均处于从属地位,这说明价格信号的传导方向是从原油到大豆、玉米,再到水稻、小麦。现阶段在中国,大豆依赖进口,致中国丧失定价权;玉米是生物燃料的主要原料,同时市场定价机制正逐步发挥作用;小麦、水稻作为主粮,自给率较高,其价格受政府的严格管控。当原油价格剧烈波动时,粮食价格都将遭遇一定程度的冲击,而大豆、玉米价格所受冲击将明显大于水稻、小麦。因此,原油市场动荡率先波及市场化程度较高及与生物能源生产直接相关的大豆、玉米产业,继而影响其替代品小麦、水稻并传导至整个粮食市场。

表7 滚动迹统计量的格兰杰因果关系Table 7 Granger causality results of rolling trace statistic

2.2.3 原油价格与粮食价格间传导效应的时变特征迹统计量是检验原油价格与粮食价格间协整关系的一个综合性指标,那么ECM中的协整系数和误差修正系数是更为具体的结构性指标。在上文研究的基础上进一步提取滚动协整系数与误差修正系数。

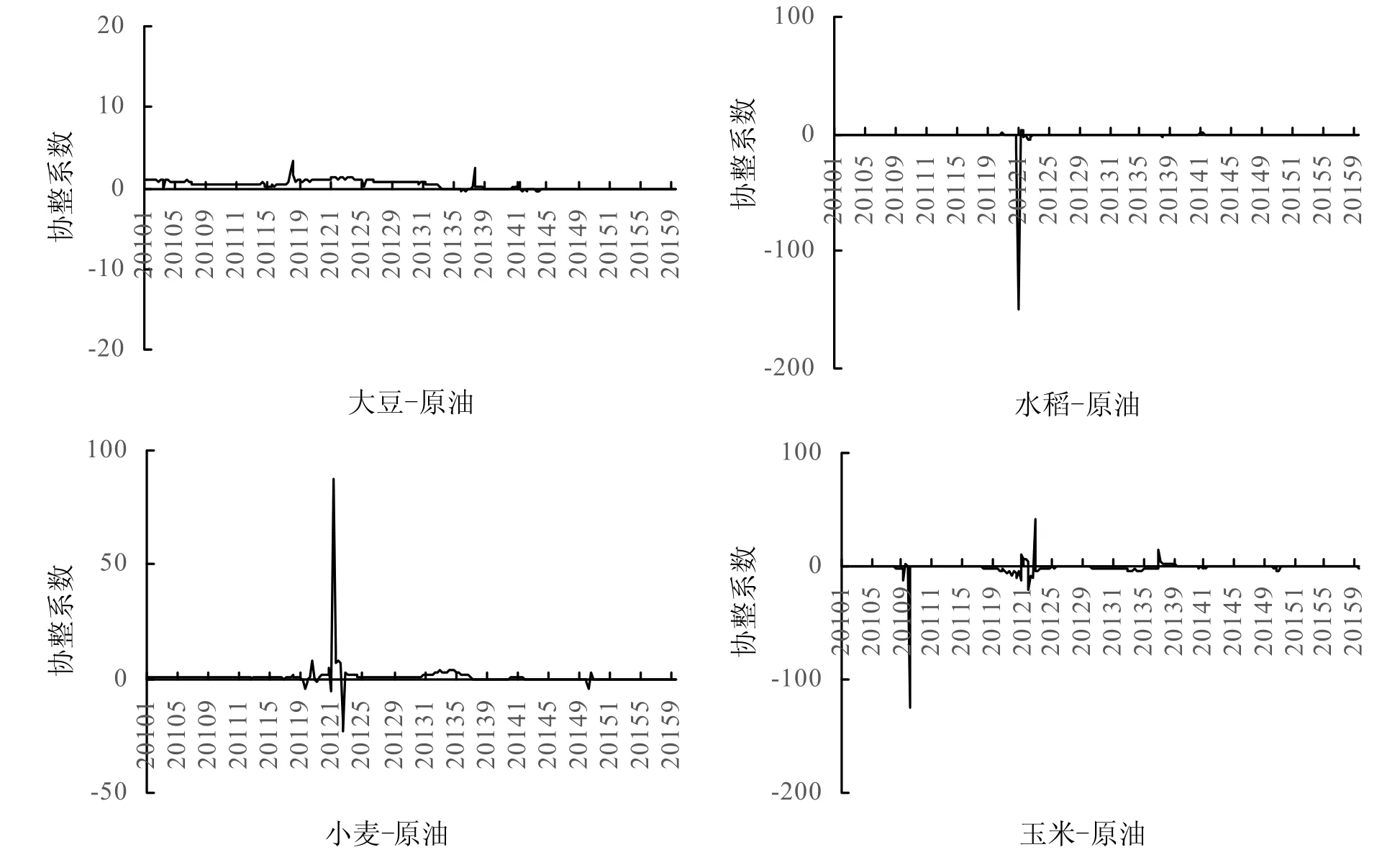

原油价格与粮食价格的滚动协整系数大小存在差异,除大豆-原油的协整系数基本处于正常波动范围外,玉米-原油、小麦-原油及水稻-原油的协整系数均出现了一些异常值,这些值的出现并非偶然(图3)。例如国家发改委于2010年10月、2012年2月先后两次对原油价格做出上调决策,导致玉米-原油的协整系数在2010年10月前后一年的滚动样本区间内出现了最低值-125.48,在2012年2月的滚动区间内出现的最高值达到41.30。类似地,小麦-原油、水稻-原油的协整系数均在2012年1月的子区间内存在异常值。

图3 滚动协整系数时变特征Fig. 3 Time-varying characteristics of rolling cointegration coeffcients

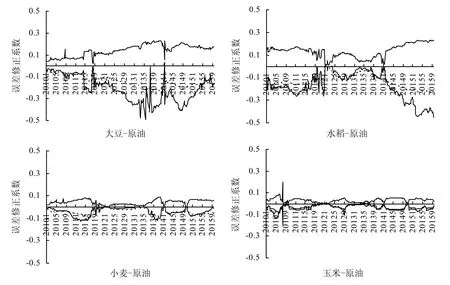

限于篇幅,本文只列出了粮食价格的误差修正系数,而未列出原油价格的误差修正系数,即本部分仅讨论了粮食价格的短期调整。由图4可见,在粮食价格与原油价格存在协整关系的滚动样本区间内,粮食价格的误差修正系数显著且基本为负,说明粮食价格存在反向修正机制,受到短期冲击后,可向长期均衡方向进行调整。而调整速度则由误差修正系数的绝对值决定,其中大豆-原油及水稻-原油的调整系数波动相对较大,绝对值集中在0.01-0.5之间,而玉米-原油及小麦-原油的误差修正系数彼此差异不大,绝对值集中在0.05-0.1之间。2014年7月以来,大豆-原油的误差修正系数绝对值显著变小,说明大豆价格短期动态向长期协整的修正速度变慢;而水稻-原油的误差修正系数绝对值逐渐变大,表明原油价格对水稻价格的传导效应有所加快。在整个样本期间内,玉米-原油的调整系数没有出现明显的波动起伏趋势,表明随着玉米的能源属性逐步加强,玉米-原油的长期均衡关系处于相对平稳的状态;而小麦价格短期波动的误差修正系数的显著水平相对较低,这表明小麦价格对原油价格变动有轻微反应的信号但并不敏感。另外,与大豆-原油、水稻-原油、玉米-原油与小麦-原油均出现显著协整关系这一现象相悖,在2014年1月前后一年的滚动样本区间内,粮食价格短期波动的误差修正系数却接近为0且基本不显著,可能的解释是在当时伊核局势紧张,国际油市动荡的宏观经济背景下,原油价格与粮食价格具有长期协整关系,但国内政策的宏观调控使得粮价对短期冲击的反应并不敏感。

3 结论与对策建议

3.1 结论

本文在全样本静态分析的基础上,采用滚动协整分析法通过描绘原油价格与粮食价格间传导效应的时变全貌,发现二者间传导效应不仅在粮食品种间存在差异,还受政策环境、经济环境等外部宏观因素变动所导致的原油价格水平及其涨跌趋势的影响。

1)相对而言,大豆-原油的传导效应最强,特别是在原油价格高位运行时,大豆与原油价格间的协整关系具有很强的拉动力,能够将暂时的非均衡状态迅速拉回到均衡状态;玉米作为生产燃料乙醇的主要原料,受原油价格上涨的冲击最大,玉米-原油传导效应在原油价格上涨阶段最强,而当原油价格低迷时,玉米-原油基本不存在显著的传导效应;小麦价格对原油价格变动不敏感,但当玉米价格随原油价格上涨超过小麦价格时,玉米与小麦的替代效应推动小麦价格上涨,进而导致小麦-原油的传导效应有所增强;水稻-原油的传导效应与小麦类似,但近年水稻-原油间逐渐建立协整关系,且水稻价格对长期均衡的调整速度明显加快。

图4 滚动误差修正系数的时变特征Fig. 4 Time-varying characteristics of rolling VEC coeffcients

2)总体而言,原油价格对粮食价格的传导效应在原油价格上涨、高位运行阶段时较强,而在价格持续下跌与低位徘徊阶段时较弱。粮食价格之所以在原油价格波动上涨及高位运行阶段受到冲击较大,一方面,原油也已渗透到粮食生产、加工、运输等各环节,原油价格的高涨无疑增加了粮食产业链各个环节的成本,从而带动了粮价上涨;另一方面,原油价格上涨通过粮食“能源化”打破了粮食需求相对稳定的格局,从而迅速推动了粮价上涨。本文认为,原油价格上涨率先影响市场化程度较高的大豆及与生物能源生产直接相关的玉米的价格,进而影响其替代品水稻、小麦价格并传导至整个粮食市场。

3.2 对策建议

目前,中国已拉开粮食市场化改革的序幕,粮食价格将会更容易受到外界因素的冲击。同时,中国经济处于结构调整的关键阶段,在“去库存”“供给侧”改革的驱动下,粮食工业需求增加,粮食价格的能源属性表现愈加强烈。因此,在粮食能源化趋势日趋显化的市场形势下,政府应该采取以下措施以实现能源工业与粮食产业的双向良性循环:

1)密切关注能源市场这一价格信息源,科学构建主要粮食品种为核心的国内大宗农产品市场信息监控及价格预警机制,特别是在原油危机发生时,应适当放缓粮食市场的对外开放步伐策略以尽量规避风险,政府通过进出口贸易、国内支持等政策措施宏观调控粮食价格,从源头上阻止原油价格泡沫向粮食市场的传导链条,增加粮食市场的抗风险能力。

2)在主粮价格市场化改革的背景下,要从根本上解决价格变动的跨市场传染问题,就要根据粮食市场自身发展特点,建立及完善国内粮食市场制度,以增强抵御价格泡沫的能力。同时严控能源渠道的价格传导,将粮食燃料化项目控制在消化陈化粮的基础上及时调整策略,加快发展第二代生物能源技术,以确保获取生物能源成果的同时将风险最小化。

[1] 楠玉, 李静. 国内外因素冲击与我国食品价格波动[J]. 国际商务, 2013(5): 64-72.

Nan Y, Li J. Domestic and foreign impact factors and China’s food Price fuctuation[J]. International Business, 2013(5): 64-72.

[2] 仇焕广, 杨军, 黄季焜. 生物燃料乙醇发展及其对近期粮食价格上涨的影响分析[J]. 农业经济问题, 2009, 30(1): 80-85.

Qiu H G, Yang J, Huang J K. The development of bio-fuel ethanol and impact analysis on the recent food price rising[J]. Issues in Agricultural Economy, 2009, 30(1): 80-85.

[3] 黄季焜, 杨军, 仇焕广, 等. 本轮粮食价格的大起大落: 主要原因及未来走势[J]. 管理世界, 2009(1): 72-78.

Huang J K, Yang J, Qiu H G, et al. The great ups and downs of grain prices of this round: The main reasons and the future trend[J]. Management World, 2009(1): 72-78.

[4] 朱信凯, 韩磊, 曾晨晨. 信息与农产品价格波动: 基于EGARCH模型的分析[J]. 管理世界, 2012(11): 57-66.

Zhu X K, Han L, Zeng C C. The fuctuation of information and agricultural products price: An analysis based on EGARCH model[J]. Management World, 2012(11): 57-66.

[5] 杨志海, 王雨濛, 张勇民. 粮食价格与原油价格的短期动态关系与长期均衡——基于ARDL-ECM模型的实证研究[J]. 农业技术经济, 2012(10): 31-39.

Yang Z H, Wang Y M, Zhang Y M. Short-term dynamic relationship and long-term equilibrium between food price and crude oil price: A study based on ARDL-ECM model[J]. Journal of Agrotechnical Economics, 2012(10): 31-39.

[6] Wang Y M, Zhao S L, Yang Z H, et al. Food versus crude oil: What do prices tell us? Evidence from China[J]. China Agricultural Economic Review, 2015, 7(3): 435-447.

[7] 夏天. 粮食真的能源化了吗——来自农产品与原油期货市场的经验证据[J]. 农业技术经济, 2008(4): 11-18.

Xia T. Grain energy issues: Empirical evidence from DCE, CBOT agricultural futures markets and the NYMEX crude oil futures market[J]. Journal of Agrotechnical Economics, 2008(4): 11-18.

[8] 卢福财, 何文章. 世界原油价格波动对我国农产品价格影响实证分析[J]. 软科学, 2013, 27(4): 45-50.

Lu F C, He W Z. Study on world crude oil price fluctuation’s impact on agricultural products price in China[J]. Soft Science, 2013, 27(4): 45-50.

[9] 颜小挺, 祁春节. 基于不同属性的农产品长期价格形成与波动研究[J]. 农业现代化研究, 2015, 36(5): 790-795.

Yan X T, Qi C J. Research on the long-term price formation and fluctuation of agricultural products with different attributes[J]. Research of Agricultural Modernization, 2015, 36(5): 790-795.

[10] 郭玉晶, 宋林, 王锋. 国际原油期货与农产品期货市场的波动溢出效应——基于离散小波和BEKK模型的研究[J]. 国际商务, 2015(6): 86-96.

Guo Y J, Song L, Wang F. Volatility spillover effects between crude oil futures market and agricultural product futures market: A study based on discrete wavelet and BEKK model[J]. International Business, 2015(6): 86-96.

[11] 肖小勇, 章胜勇. 原油价格与农产品价格的溢出效应研究[J].农业技术经济, 2016(1): 90-97.

Xiao X Y, Zhang S Y. Study on spillover effects between crude oil price and agricultural product price[J]. Journal of Agrotechnical Economics, 2016(1): 90-97.

[12] 董秀良, 帅雯君, 赵智丽. 原油价格变动对我国粮食价格影响的实证研究[J]. 中国软科学, 2014(10): 129-143.

Dong X L, Shuai W J, Zhao Z L. An empirical study of the impact of crude oil price changes on China’s food price[J]. China Soft Science, 2014(10): 129-143.

[13] Avalos F. Do oil prices drive food prices? The tale of a structural break[J]. Journal of International Money and Finance, 2014, 42: 253-271.

[14] Lucotte Y. Co-movements between crude oil and food prices: A post-commodity boom perspective[J]. Economics Letters, 2016, 147: 142-147.

[15] Trujillobarrera A, Mallory M, Garcia P. Volatility spillovers in U.S. crude oil, ethanol, and corn futures markets[J]. Journal of Agricultural & Resource Economics, 2012, 37(2): 1-16.

[16] Silvennoinen A, Thorp S. Crude oil and agricultural futures: An analysis of correlation dynamics[J]. Journal of Futures Markets, 2016, 75(6): 522–544.

[17] Peri M, Baldi L. The effect of biofuel policies on feedstock market: Empirical evidence for rapeseed oil prices in EU[J]. Resource & Energy Economics, 2013, 35(1): 18-37.

[18] Nicola F D, Pace P D, Hernandez M A. Co-movement of major energy, agricultural, and food commodity price returns: A timeseries assessment[J]. Energy Economics, 2016, 57: 28-41.

[19] 何光辉, 杨咸月, 陈诗一. 入世以来中国证券市场动态国际一体化研究[J]. 经济研究, 2012(10): 82-96.

He G H, Yang X Y, Chen S Y. Dynamic international integration for Chinese stock market since accession to the WTO[J]. Economic Research Journal, 2012(10): 82-96.

(责任编辑:王育花)

Research on the transmission effects of crude oil price on grain price by the rolling cointegration model

XU Yuan-yuan1, YAN Zhe-ren1, WANG Chuan-mei2, ZHANG Sheng-yong1

(1. College of Economics and Management, Huazhong Agricultural University, Wuhan, Hubei 430070, China; 2. Department of Mathematics, Wuhan University of Technology, Wuhan, Hubei 430070, China)

F304.2 文献标识码:A 文章编号:1000-0275(2017)04-0605-09

10.13872/j.1000-0275.2017.0044

徐媛媛, 严哲人, 王传美, 章胜勇. 原油价格与粮食价格的传导效应研究——基于滚动协整分析法[J]. 农业现代化研究, 2017, 38(4): 605-613.

Xu Y Y, Yan Z R, Wang C M, Zhang S Y. Research on the transmission effects of crude oil price on grain price by the rolling cointegration model[J]. Research of Agricultural Modernization, 2017, 38(4): 605-613.

国家自然科学基金项目(71673103);教育部人文社科青年基金资助项目(14YJCZH143)。

徐媛媛(1992-),女,山东枣庄人,硕士研究生,主要研究方向为农产品价格,E-mail: xyyzr@webmail.hzau.edu.cn;通讯作者:章胜勇(1976-),男,湖北武汉人,副教授,主要研究方向为农产品贸易、产业经济,E-mail: zsyhsl@mail.hzau.edu.cn。

2016-12-26,接受日期:2017-02-24

Foundation item: National Natural Science Foundation of China(71673103); The Foundation for Young Scholars of Humanity and Social Science of Ministry of Education of China (14YJCZH143).

Corresponding author: ZHANG Sheng-yong, E-mail: zsyhsl@mail.hzau.edu.cn.

Received 26 December, 2016;Accepted 24 February, 2017

猜你喜欢

中国化肥信息(2022年2期)2022-04-19

小学科学(学生版)(2019年10期)2019-11-16

中国外汇(2019年23期)2019-05-25

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国环境监察(2017年5期)2017-10-23

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10