企业会计政策选择研究

——以Y股份有限公司为例

2017-08-11 19:29:46张梦雅

福建质量管理 2017年3期

张梦雅

(重庆理工大学会计学院 重庆 400050)

企业会计政策选择研究

——以Y股份有限公司为例

张梦雅

(重庆理工大学会计学院 重庆 400050)

随着我国市场经济发展的突飞猛进,企业会计环境日趋复杂,会计政策选择发挥着越来越重要的作用。企业应在会计制度和准则的基础上,按自身发展需要,寻求更符合企业实际情况的会计政策。本文选择Y公司作为研究样本,分析其会计政策选择的偏好及可能存在的问题,希望通过提出建议对Y公司的会计政策组合进行优化。

会计政策;会计政策选择;Y公司

一、Y公司会计政策选择的分析

本文选取Y公司作为研究对象,选取了2014年至2016年Y公司的年度报表数据,收集的数据包括:证券简称、股票代码、存货发出计价方法、存货跌价准备计提方法、固定资产折旧方法、坏账准备计提方法等。

(一)坏账准备计提方法的分析

Y、A和B的应收账款账龄和计提比例的相关数据为:Y应收账款账龄1年以内为5%,1-2年的为10%,2-3年的为20%,3-4年的为40%,4-5年的为60%,5年以上则为100%;AY应收账款账龄1年以内为1%,1-2年的为10%,2-3年的为30%,3-4年的为50%,4-5年的80%,5年以上则为100%;B应收账款账龄1年以内为0%,1-2年的为10%,2-3年的为10%,3-4年的为30%,4-5年的为50%,5年以上则为100%。

通过Y、A、B三家上市公司应收账款和坏账计提数据的对比显示,可以看出Y公司在提取坏账准备的方式的选择上还是比较稳健的,Y公司对帐龄在1年以内的应收账款的坏账计提率是三家公司中最高的,对帐龄在1年以上的应收账款的坏账计提率则处于三家公司的中等水平,并且自从2014年以来该会计政策未曾发生变更,这就降低了其虚报利润以提高股价的可能性。

另外,三家企业均使用账龄分析法,在2014年至2016年里,客车制造行业公司中使用此方法的数量一直保持在70%左右的比率。它在企业会计政策选择中一直保持着优势地位。这应该是由于交通运输设备制造业应收款项较多,资金回收较少。如果使用余额百分比法按照统一比例对所有应收款项来计提坏账准备,虽然简化了会计人员的工作,但是计提结果的准确性较低。而账龄分析法分区段计提,准确性较高,更加符合会计核算谨慎性的原则。

(二)对子固定资产折旧政策的分析

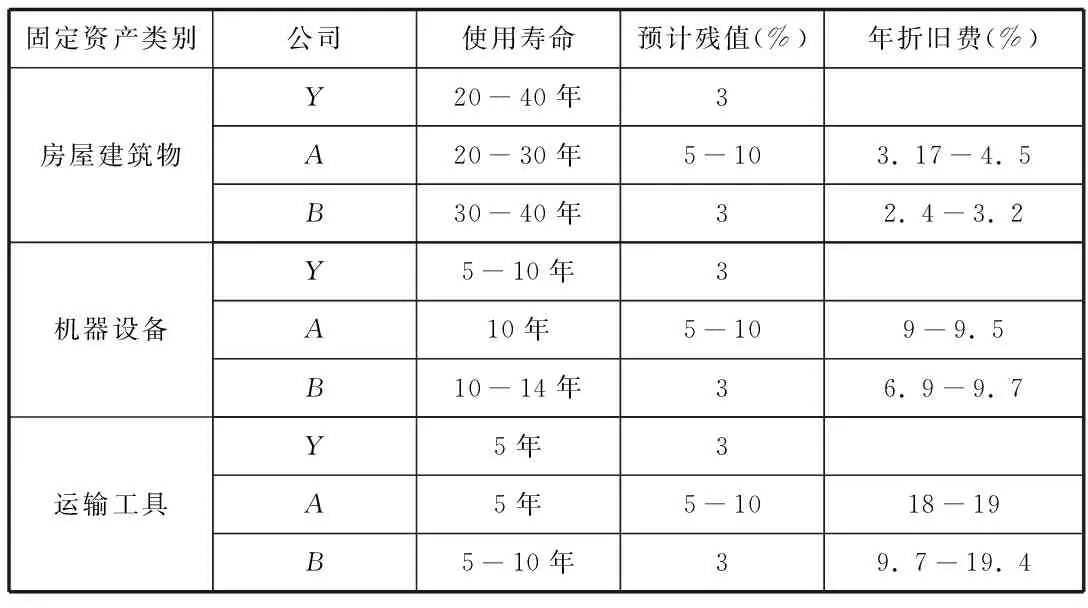

表1 Y、A和B固定资产折旧率对比

固定资产折旧的会计处理常常被一些企业作为操纵利润的工具。在上述的三家公司中,A客车和B客车采用平均年限法计提折旧,而Y公司则采用双倍余额递减法。这两种方法均符合我国会计制度规定,由于二者对固定资产的年计提折旧率有所不同,因此难以直接对比其优劣。但是双倍余额递减法为公司的后续利润释放留下了余地,体现出Y公司长期发展的决心和在财务政策上的稳健性。

交通运输设备制造业上市公司适合采用年限平均法进行计提。其方法十分简易,不仅减少了会计工作量,同时由于每一会计期间的折旧额相等,企业产品的成本波动不大。2016年Y公司将“房屋建筑物”的使用寿命由“20年”变更为“20-40年”。对比Y公司近三年固定资产原值、固定资产累计折旧和固定资产净值,我们发现2016年Y公司固定资产减少了6.96%,这就必然会导致折旧费用的减少。但在此之前,Y公司对“房屋建筑物”使用寿命“20年”的限定与其它两家公司相对比,似乎偏短了一些。当然,Y公司对折旧年限的调整,也有可能是希望在此基础上进一步减少费用,以增加企业利润。因此,可以认为Y公司采用的折旧政策有可能造成费用低估,但是影响有限。

(三)对于存货发出计价方法、存货跌价准备计提方法的分析

存货中原材料和产成品的发出分别按照平均市价法和个别计价法作价,在本会计政策的选择上,三家企业是相同的。客车行业的存货几乎都是原材料,原材料的发出可以采用计划成本法和实际成本法。计划成本法适合规模较大、业务较多的企业,从所选用的样本来看,交通运输设备制造业企业的产品的生产需要大量的原材料,原材料的收发业务过多,这正好符合了计划成本法的适用特点。实际成本法与计划成本法正好相反,在存货收发时根据其实际成本直接反映其金额,其工作量很大,仅仅适合业务不多的企业。鉴于此方法的缺点和交通运输设备制造业上市公司的特点,由于交通运输设备制造业上市公司存在大量的原材料,只能使用计划成本法,这样能使企业更好地管理原材料。

二、总结与建议

(一)总结

通过对Y,A和B三家上市公司的年报对比可以得出三家公司的会计政策比较稳健,但仍然存在一些问题:①存货发出的计价方法中加权平均法使用比例最高,主要是因为加权平均法较其他存货计价方法相对简易。②企业真实表明了采用单项计提法来计提存货跌价准备,主要是因为它更准确。③大部分企业使用年限平均法计提折旧,较少企业使用加速折旧法加以辅助,虽然我国在这方面的会计政策选择要求很高,但为了整个行业的发展,允许某些公司可以进行加速折旧。但考虑到其程序繁琐,显然企业本身这种惧怕麻烦的心态是不可取的。④虽然新准则已经不会简单地限制坏账准备计提方法,可以允许财务工作者利用他们的专业知识进行主观分析,使他们能够更有效发挥其职能,但是仍然有公司选择账龄分析法。这表明企业在选择上对这方面的意识不够,不能真正为企业自身考虑,企业可能达不到想要的预期。

(二)建议

①完善上市公司治理结构:会计政策的选择是基于公司治理结构之上。治理结构不管从各个方面均会明显关系到企业会计政策的选择。鉴于各利益相关者首先从自身利益角度对会计政策的选择进行控制,为使我国的会计政策选择被社会大众所认同,必须要改进公司治理结构。只有这样才能从根本上解决会计信息失真严重这一问题,有效提高会计信息质量。②加强上市公司内部监督:强化独立董事的监督作用,完善我国监事会制度的构建,提高内部会计人员素质。③加强上市公司的外部约束:为了使企业的会计政策行为更加规范,应当从企业的外部环境角度进行约束,进一步完善企业会计制度和会计准则,重视注册会计师的诚信,加强政府监督。

[1]冯黎明.企业会计政策选择行为研究[D].吉林财经大学,2012.

张梦雅(1993-),女,汉族,河南开封人,硕士研究生在读,重庆理工大学会计学院,会计。

猜你喜欢

客联(2021年10期)2021-12-07 15:41:52

中国市场(2021年34期)2021-08-29 03:27:00

消费导刊(2018年10期)2018-08-20 02:57:08

财会学习(2016年3期)2016-12-31 22:55:10

投资与理财(2016年2期)2016-02-04 19:41:32

中国工程咨询(2016年6期)2016-01-31 03:13:20

财会学习(2016年16期)2016-01-01 10:04:54

财经界(学术版)(2015年19期)2015-12-23 09:20:05

城市建设理论研究(2014年11期)2014-04-21 00:36:00

环球时报(2012-02-10)2012-02-10 11:34:24