社会长期护理保险制度:国际经验和中国模式

2017-08-11 08:48:50陈曼莉

四川轻化工大学学报(社会科学版) 2017年5期

赵 斌,陈曼莉

(1.中华人民共和国人力资源和社会保障部 社会保障研究所,北京100029;2.湖北中医药大学 管理学院,武汉430065)

社会长期护理保险制度:国际经验和中国模式

赵 斌1,陈曼莉2

(1.中华人民共和国人力资源和社会保障部 社会保障研究所,北京100029;2.湖北中医药大学 管理学院,武汉430065)

当前,探索稳定、可行的长期护理保险制度是我国亟待完成的任务。社会长期护理保险在我国是新生制度,亟待总结国内外的相关经验。首先综述国际上长期护理保障制度理论和实践中的模式,发现虽然长期护理保障制度按筹资来源可分为财政支持、社会保险、私营保险和依托医疗保障计划筹资四种,但大多国家实行混合制度;继而总结了国际长期护理保险制度的发展趋势。随后,选取德国、荷兰、日本、韩国四个国家作为典型案例,对四国长期护理保险制度的制定背景和政策细节(保险人、被保险人、缴费机制、财务结构、给付对象、护理等级分类、等级评定机构和流程、待遇给付方式和内容)进行比较研究和归纳。在此基础上,按照同样逻辑,比较研究国内先行自发探索长期护理保险制度的青岛、上海、长春和南通四个城市的制度政策细节。最后,认为我国在长期护理保险制度实践中应考虑如下问题:应该建立面向全民的长期护理保障制度;应依附于基本医疗保险,由医疗保险经办机构承担长期护理保险经办业务;大部分地区短期内应建立职工和城乡居民不同的筹资和待遇体系;待遇确定机构应为多方面利益代表联合组成的委员会,适宜采取经办机构派员入户评估、医生审查、委员会复核的三段式方式;待遇供给方面,短期内应以老年人为主要服务对象,进而考虑失能人群、再考虑失智人群,有条件的地方可以全覆盖;待遇内容设计的原则应该是强调保基本、鼓励家庭履行照护义务、鼓励社区护理服务、强调前期预防保健和康复。

长期护理保险;社会保险;私营保险;个人缴费;城乡居民;国际经验;中国模式

一、问题提出

当前,我国人口快速老龄化和高龄化,加之老年人口基数大,老年人长期护理需求不断增加。同时,少子化、家庭核心化和女性参与率的提升,不断弱化家庭在护理服务供给中的能力。在缺乏稳定的制度化筹资渠道的当前,大量老年人因无力支付费用,陷入缺乏护理的状态。因此,探索稳定、可行的长期护理服务筹资机制成为我国一个亟待完成的重要政策问题。自2012年起,上海、青岛、南通、长春等地市开始了长期护理保险制度的相关探索。2016年,国家人力资源和社会保障部 (以下简称国家人社部)出台 《关于开展长期护理保险制度试点的指导意见》(人社厅发〔2016〕80号)正式拉开了长期护理保险制度建设的序幕。作为一个新生制度,社会长期护理保险制度亟待总结国内外相关经验。而本文就是在总结国际长期护理保险制度发展趋势和制度设计的基础上,总结我国先行试点地区的相关经验,探讨构建我国长期护理保险制度的具体思路。

从学术研究看,护理保险相关研究可追溯到辜胜阻(1988)对中美老年人生活功能丧失的比较上,周芳(1998)对美国的研究则是最早的长期护理保险研究。研究的关注点则集中在长期护理保障制度建立的必要性和效果;构建长期护理保障制度的争议(模式之争和特定政策工具之争);长期护理保险需求相关研究,如护理保险(含社保和商保)需求的影响因素,测算长期护理服务需求总量,针对某地的需求调查和测算等;国际和海外经验借鉴研究,基本为单个国家经验介绍或几个国家简单比较后就提出对我国的建议,缺乏对政策细节和特定问题的专项研究。

基于上述现实需求和学术研究需要,本文总结了国际上关于护理保障制度模式和发展趋势的相关研究;随后将德国、荷兰、日本、韩国四国作为典型案例,对四国长期护理保险制度的政策细节进行比较研究;在此基础上,按照同样逻辑,比较研究国内自发探索长期护理保险制度的青岛、上海、长春和南通四个城市制度的政策细节;进而讨论长期护理保险制度设计中需要关注和讨论的关键问题。

二、长期护理保障制度的主要模式

(一)理论层面的典型模式

长期护理保障制度按筹资来源可分为政府财政、社会护理保险、私营护理保险和依托医疗保障计划筹资四种[1-3]。

1.政府财政筹资的方式

政府财政筹资模式指长期护理保障制度筹资主要依托财政资金,通常采取“养人、养机构”的方式,由政府所属公立机构直接提供护理服务[4]。最典型的是北欧和南欧国家。这些国家主要依赖地方政府财政筹资,中央政府财政以各种形式(如财政转移制度等方式)提供补充支持,以改善不同地域间筹资能力的不同。制度保障的对象又分为全民和低收入人群两类。全民保障的典型是芬兰和丹麦;保障低收入等弱势人群的典型如美国医疗援助(Medicaid)计划、日本引入护理保险前针对低收入人群的老年保健计划[5-6]。这些国家制度待遇内容广泛、待遇慷慨,除机构和居家照护服务外,也提供居家医疗护理、住房、房屋修缮、辅助器械和交通协助等。因此,这类国家中长期护理保障制度支付的资金占GDP的比重较高,如丹麦占2%,瑞典则占3.6%[2]。需注意,这一方式下公立护理机构服务供给效率往往较低,尽管地方政府财政负担重,但护理服务仍供给不足,排队等待现象普遍[4]。医疗保障制度方面,这类国家也多为国家卫生服务制度、或有悠久的采取医疗救助来救助低收入人群的传统。发达国家多是福利国家,非福利国家则有较完善的家计调查系统。

2.社会保险筹资的方式

社会保险模式指长期护理服务通过独立的社会保险险种筹资。这些国家多是发达国家,保障范围全面慷慨,长期护理服务费用占GDP的比重在1—2%之间[2]。这类国家具有如下特点:一是医疗保障制度为社会医疗保险,长期护理保险是与之并行的专门针对长期护理服务的筹资渠道,如德国、日本、韩国、荷兰、卢森堡等国[7-10];二是强制全部或大部分人口参加长期护理保险①;三是长期护理保险主要依托劳动相关收入(含养老金)以工资税(费)形式筹资。通常,退休人群以养老金收入为缴费基数缴费。当然,很多国家财政也承担相应的筹资责任;四是这类国家多采取购买护理服务的方式,允许私营资本(主要是非营利组织形式)参与服务供给,效率相对较高[11]。

3.私营保险筹资的方式

这指主要依赖购买私营部门提供长期护理保险产品的制度模式[12]。这类国家多未建立面对全民的公立护理保障制度②,大部分国民需个人购买服务,私营长期护理保险多有一定发展,如美国私营长期护理保险占人身险30%市场份额[13]。但是,由于私营保险的自身缺陷③,其无法对全体国民提供保障,特别是低收入人群。即便美国,多数民众也主要通过医疗援助(Medicaid)或地方政府老年人福利计划获得护理服务[14]。

4.依托医疗保障计划筹资的模式

这指将长期护理服务纳入医疗保障制度支付范围中,不单设专门的长期护理服务筹资渠道[2]。这类制度按照所纳入护理服务的内容,分为仅将医疗相关长期护理服务纳入和将非医疗相关长期护理服务纳入的两种模式。

(二)实践中的模式

实践中,基本没有仅通过单一制度进行长期护理服务筹资的国家,大多是混合型的长期护理保障体系[2]。大致分为以下几类:

一是全民覆盖的医疗和长期护理保障制度平行的模式。如英国等国家卫生服务制度国家,长期护理保障体系通常由两个体系组成[15],医疗护理服务由医疗保障计划筹资,生活照料则通过独立计划融资④。

二是全民覆盖的医疗保障计划和与全民覆盖的家庭收入关联制度组合的模式。与平行模式类似,主要由全民医保制度提供医学护理服务,同时配合一个家庭收入关联的生活护理保障制度。所有通过需求评估的人都可获取待遇,但所获待遇与受助人及其家庭收入相关。如澳大利亚的长期护理保障制度,居家和社区老年照顾服务受助人群所能获得补偿与个人收入相关,依据个人收入调整[16]。

三是医疗保障计划和基于家计调查救助计划相配合。医疗保障计划负责提供医疗长期护理服务;基于家计调查的救助计划负责提供非医疗长期护理服务。通过收入和资产调查是获得待遇的必要途径,主要目的是保证有限资源情况下,有限保护无力自付护理费用的个人。如美国的医疗援助(Medicaid)计划⑤。

(三)国际长期护理保障制度的发展趋势

综述现有文献,国际上长期护理保障制度的发展趋势大致是:一是注重整合和衔接各类长期护理服务保障制度,构建连续性的长期护理服务保障体系,部分国家开始尝试连接急症医学服务和长期护理服务;二是随着人口老龄化的加深,越来越多的资源被用于长期护理服务保障;三是调整护理服务资源配置,弱化机构护理,强调居家和社区护理;四是注重引入市场机制,鼓励社会资本参与护理服务市场建设,建立和鼓励应用“消费者为导向”及“消费者选择”的竞争机制;五是细化护理服务类型,并注重依据受护理者情况制度护理服务计划;六是制度强调帮助家庭、而非取代家庭责任,待遇设置上增加对家庭照顾者支持,强调鼓励和维持家庭的照顾能力,缓解机构护理的压力;七是治理层面的变化,中央政府开始设定长期护理系统目标并配置或调整资源给地方政府,避免由地方政府决定资源配置;八是强调发展预防和康复服务;九是强调建立服务质量监控和提高机制;十是主张政府和社会共同承担财务责任[17-18]。

此外,Gibson,Gregory,Pandya(2003)还归纳了奥地利、德国、日本、卢森堡四国长期护理保险制度的改革趋势:一是遵循长期护理服务并非免费的基本原则,民众需履行缴保义务;二是退休人群也须分担财务责任,不应仅由劳动人口及雇主负担;三是积极发展预防和康复抑制潜在需要人口增加;四是注重发挥私营保险的作用,注重公立与私营护理保险间的衔接。此外,研究还发现以税收模式进行筹资的国家并不倾向于建立社会保险制度,而是试图构建财政支持的财务体系,建立公平与质量平衡的长期护理制度,且各国的改革路径分歧严重。

三、社会长期护理保险制度典型国家的国际经验对比

(一)遴选的典型国家

考虑资料可及性和典型性,本研究选取荷兰、德国、日本和韩国四个典型国家⑥。荷兰和德国是典型欧洲文化国家,荷兰最早(1967年)建立社会长期护理保险,待遇范围最宽;德国在20世纪90年代(1994年)建立社会长期护理保险,待遇范围较荷兰窄,更加依赖于原有社会医疗保险体系。日本和韩国是东亚文化国家,日本是亚洲最早(2000年)建立长期护理保险的国家,其覆盖范围也非全民,更多依赖基层政府;韩国的制度则是介于日本和德国模式的中间类型。

(二)长期护理保险建立的社会经济背景

1.荷兰社会长期护理保险建立的社会经济背景

荷兰长期护理保险是在大病保险制度构想被相关利益团体反对后,转型而来。这一制度的建立得益于当时荷兰快速发展的经济,主要目的是解决老年人群的长期护理服务问题,并缓解基本医疗保险的负担。具体而言,一是应对日益严重的人口老龄化⑦[19]。二是解决大量慢性病患者、身心障碍患者、精神病患者医疗和照护费用。三是源自医疗保险费用支付的压力,当时荷兰实现了全民医保,随着医保待遇提升,老年人长期住院问题不断凸显,医疗费用不断快速上涨。四是被医务人员、保险公司群体抵制的大病医疗保险计划的转型问题⑧。五是得益于当时荷兰经济的快速发展,失业率低下⑨。

2.德国社会长期护理保险建立的社会经济背景

德国是在人口严重高龄少子化的情况下,通过建立独立的长期护理保险,以确保民众的长期护理服务需求,并解决地方政府在社会救助的财政负担压力,同时创造就业岗位改善失业率。具体而言:一是人口老龄化、高龄化日益严重,加之女性劳动参与率上升,家庭提供护理服务的支撑能力下降⑩⑪。二是需护理人群规模不断扩大,据估计,当年德国约有165万人需护理服务,其中45万需全日机构护理,120万人需居家护理。三是实体经济增长率下降,失业率恶化⑫。四是多数家庭难以承受自费购买长期护理服务的费用。五是缺乏长期护理服务保障制度,大量德国国民求助于社会救助体系,社会救助不堪重负。当时西德、东德地区在全日制机构接受护理的人群分别有80%和100%依赖社会救助⑬[20-21],社会救助几乎成为全面待遇,地方政府财政负担不断增加。六是医疗保险支付压力不断增加,老年人长期住院情况普遍,医疗护理费用不断上涨。特别是1998年德国将居家护理协助服务纳入医保支付范围后,医保基金压力不断增加,直接导致了当时医保总额控制的失灵以及医保缴费率的不断上涨[22]。

3.日本社会长期护理保险建立的社会经济背景

日本长期护理保险建立的目的是解决高龄少子化和家庭护理能力不足情况下老年人群的长期护理服务供给问题,同时缓解基本医疗保险基金和地方政府的财务负担,并鼓励社会资本兴办长期护理机构。具体而言:一是高度高龄化,需长期护理的老年人群规模不断增加[8],2000年日本需护理人数约为200万人,到2025年将增加到520万人。二是家庭小型化和空巢化,削弱了家庭的护理服务供给能力。特别是日本长子继承和赡养制度的解体,以及女性劳动参与率的上升,更进一步削弱了家庭提供护理服务的功能[23-24]。三是严重的社会性住院问题,以及因此导致的医疗保险财务困难问题⑭。同时,这使医院成为护理服务的主要提供者,医疗资源得不到合理利用,老年人医疗费用快速上升,医疗保险制度出现严重的财务困难,医保和财政压力不断增大[25-26]。四是以低收入人群为目标的“施舍型”护理救助制度,使中产阶级陷入既无力承担私营机构费用,又无资格获得政府供给服务的困境。五是政府所属护理设施和人员不足,难以满足老年人需求,财政压力大。同时,服务效率低,缺乏竞争,特别是按床位预算方式使老人院多选择收治患病失能状况较轻的老年人。

4.韩国社会长期护理保险建立的社会经济背景

韩国建立长期护理保险制度的目的是解决老龄化、少子化带来的护理需求增加问题,同时缓解基本医疗保险的医疗费用负担,并帮助民众购买私营护理机构费用。一是应对高速人口老龄化,2000年韩国65岁以上老年人占比达到7.2%,预计在2018年达到14%。二是少子化现象导致家庭赡养功能的弱化,赡养压力剧增。三是需要护理服务的人群快速增加,2003年需要护理的人群达到59万,2010年达到79万,据估计2020年高达114万。四是基本医疗保险老年人群医疗费用负担不断增加⑮。五是公立护理机构数量不足,而家庭和个人又难以负担民营护理机构费用,2003年韩国公立护理机构仅能安置需要护理人群的2.7%。

总结上述四国制度建立背景发现,共性原因包括:一是不断提高的人口老龄化和少子化程度,护理需求人群不断增加,家庭护理服务供给能力不断下降甚至解体;二是缺乏制度化筹资情况下,老年人通过基本医疗保险,通过医院获取护理服务,导致医保基金财务困难和医疗资源浪费;三是女性劳动参与率提高,传统家庭护理服务供给能力弱化;四是缺乏长期护理保险时,老年人群通过财政支持的社会救助获取护理服务,财政负担大;五是护理服务设施和人员不足,需鼓励社会资本进入护理市场。而个性化的背景包括:第一,荷兰的经济高涨时期以及被抵制的大病保险计划转型需要;第二,德国经济增长率下降,失业率上升,期望通过长期护理服务市场发展提供就业岗位。

(三)四国制度设计的对比

1.保险人

荷兰长期护理保险制度依附于基本医疗保险,承保公司也是医疗保险承保公司。2006年改革后,医疗保险公司转由私法规范,并允许其盈利并向股东分红,约有19家。但当前市场仍主要由非营利形态保险人组成⑯[27]。

德国长期护理保险保险人依附于基本医疗保险保险人,但也是独立自治的行政公法组织,具有独立公法人资格,其与基本医疗保险保险人同组织、同工作人员、同理事会和行政委员会。即疾病基金既作为医疗保险保险人、也作为长期护理保险保险人,是“两块牌子、一个机构和人员”。当然,疾病基金承担长期护理保险业务可获额外经办管理费用,用以雇佣人员并支付相应费用,管理费用按保费收入与给付额平均值的3.5%提取⑰[28]。

日本护理保险保险人是市町村和特别区(东京都23个区),3300余个市町村(1680个长期护理保险自治体)负责具体运行。长期护理保险的保险人实际与国民保险的保险人一致,都是市町村,且在改革之前老年福利业务原为地方政府所负责[29]。

韩国长期护理保险的保险人是国民健康保险公团。公团设立新部门承办老人长期疗养保险业务,同时负责管理被保险人、征收保费、照顾等级认定、保险给付,以及相关信息服务等[30]。

由此可见,各国社会长期护理保险保险人的选择多采取依附于法定医疗保险的方式和原则。以法定医疗保险的保险人作为长期护理保险的保险人。当然,为承保长期护理保险,这些机构需要增设相应部门和人员,也获得相应额外的经办经费支持。

2.被保险人(缴费人群)

荷兰长期护理保险强制全民参保,所有居民及在荷兰缴税的外国人都需参加。

德国被保险人的确定则基于长期护理保险依附于医疗保险的原则和长期护理保险为国民保险的概念。与医疗保险一致,被保险人分为法定保险覆盖人群和私人保险覆盖人群两类。法定护理保险参保者为法定医疗保险参保者⑱,私营护理保险参保者则包括私营医疗保险投保者、享有特殊津贴的国家官员、公务员、警察以及消防员等及自由职业者三类人群。另外,领取《联邦教育支持法案》补助金的3类人(失业者、领取养老金的农民以及学生),由政府为其缴费。

日本长期护理保险的被保险人以65岁为界限分为“第一号被保险人”和“第二号被保险人”。“第一号被保险人”指市町村区域内有住所、年龄在65岁以上的所有人员(不论是否参加了医疗保险);“第二号被保险人”则是指市町村内有住所、40岁以上到未满65岁的已参加各类医疗保险的人。两者必须参加护理保险。

韩国,所有已投保国民健康保险的被保险人都需参加护理保险。

可见,除日本外,其他三国(荷兰、德国、韩国)基本以法定基本医疗保险参保者为被保障人群(缴费人群),而日本仅以40岁以上人群为被保障人群。

3.缴费设置

德国长期护理保险按收入的一定比例缴费。按月缴纳,雇主和雇员分担。2008年标准保费从1995年的1.0%(雇主和雇员各0.05%)上涨到1.95%(雇主和雇员各0.975%)⑲。同时,满23岁的无子女被保险人需要额外缴纳0.25%的附加保费。失业保险金领取人群、消防队员、服役人员可以不缴纳附加保费。

荷兰长期护理保险保费费率由政府每年依据“最低两组所得级距”的课税标准订立,2009年费率为12.15%。保费由缴费基数(薪酬+其他所得-利息支出)与保费费率决定。保费由参保者个人全额自付,15岁以下及无课税所得者由国家代缴。

日本长期护理保险制度中“第一号被保险人”保险费由各个市町村自行决定,原则上保费根据市町村护理服务所花费的总费用算出⑳。市町村可实行免税或暂缓征收,保费市町村每三年调整一次,其基准额各地不同,同时根据被保险人收入情况和居民税的课税情况,保险费也不同。“第二号被保险人保费”连同医疗保险费一起征收,按照全国医疗保险费的一个规定比例支付。这一保费依被保险人工资收入、资产不同而不同。如果被保险人有雇主,保费由雇主和雇员对半承担。如是自雇者,国家承担一半保费。韩国老人长期疗养保险保险费,与医疗保险保险费一并由国民健康保险公团征收,分账管理。保险费率由韩国保健福祉家庭部所属长期疗养委员会制定,保险费率为健保保费的4.05%,2009年提高到4.78%。

由此可见,德国和荷兰以收入为缴费基数,采用按比例缴费的方式,但两国缴费基数和缴费率存在较大差异。荷兰的缴费基数范围较德国更宽,将国民的所有所得纳入缴费基数,且费率高达12.15%,这与荷兰长期护理保险提供的待遇较为宽泛和慷慨有关。日本和韩国则更多以国民健康保险缴费为基数,按比例缴费,如韩国和日本参加职域保险的“第二类被保险人”。但是,日本的费率确定和调整机制非常有特色,首先划分第一号和第二号被保险人的划定额度,随后遵循以支定收的原则,依据个体的收入和享受社会保障的情况将保险费分为6档(相对基数跨度为0.5-1.5),全国年均缴费基准为40000—50000日元。

4.总体财务结构

日本护理保险支付待遇的资金由“保险费”、“政府财政”、“个人自付”三部分组成。自付比例为10%,剩余部分由保险费和政府财政各负担50%。政府补贴的50%费用中,中央政府承担20%,都道府县和市町村政府各自负担12.5%的费用,其余5%来自调整给付金。保费方面,第一号被保险人负担19%,第二号被保险人负担31%。

韩国老人长期疗养保险筹资由政府、保费以及自付三部分组成。自付费用方面,机构护理服务参保者需要自付20%,居家护理则需自付15%。据估计韩国政府财政资助约占20%,60-65%的资金为保费收入。

德国则主要依赖于长期护理保险保费,政府财政并未承担具体职责。个人承担各项支付限额之外的费用,机构护理的食宿费用由参保者自行负担。荷兰也主要依赖于长期护理保险保费收入,政府财政仅负责代儿童和无课税收入者缴费。个人需要承担相应的自付费用。

从四国长期护理服务筹资结构看,个人并不是比例最高的支付主体。从韩国和日本法律看,日本法律规定个人需要承担10%的费用;韩国规定享受机构护理的参保者需自付20%、享受居家护理需自付15%。荷兰和德国并未设置共付比例(Co-insurance),患者仅需要支付超过支付限额的部分。保费收入是最主要的支付长期护理服务费用的主体,按照比例从高到低分别是德国、荷兰、韩国和日本。其中,日本较低原因是日本政府财政承担了与保险费同样的职责。

5.给付对象(待遇享有人群)

德国和荷兰的给付对象包括65岁以上老年人、失能者、精神疾病患者。日本的给付对象则包括:“第一号被保险人”中65岁以上的需护理(卧床不起与痴呆症)和需要支援(身体虚弱状态)的人群;“第二号被保险人”中的40岁以上至未满65岁的医疗保险参保者由于衰老、疾病(初期老年痴呆症、脑血管障碍)等老化原因而引发护理需要的人。韩国则为65岁以上老人及未满65岁但罹患老年慢性病患者。

从四国情况看,德国和荷兰的给付对象范围更大,包括老年人群、失能群体(包括各个年龄段)、精神疾病患者。韩国则相对有所缩小,限于65岁以上老人及未满65岁但罹患老年慢性病患者。日本则仅支付40岁以上符合特定条件人群。

6.护理等级分类

日本2000年的护理保险法将护理级别分为“自立(Self-supporting)”、“要支援(Assistance Required)”、“要护理 1 级(Level1)”—“要护理 5 级(Level5)”等 7 个级别。 2006 年,法律修订将“要支援”变为 “要支援1级 (Assistance Required 1)”,“要护理 1级”分为 “要支援 2级(Assistance Required 2)”和“要护理 1 级”,共 8 个级别。

韩国仅将护理等级分为1级极重症、2级重症、3级中度三个等级,其中1级和2级相当于日本护理保险的“需照顾4级”或“需照顾5级”。此外还包括法律规定的一些特定状况。

德国将护理等级分为三个等级:等级一为显著的护理需求者;等级二为严重的护理需求者;等级三为最严重的护理需求者。在此基础上,每天需要至少6小时日间服务及3次夜间护理(晚10点到次日上午6点),且严重程度超过等级三的护理需求者,将被视为特别严重个案。同时,对于护理需求未达到等级1,却又有明显一般护理需求者,则将其定义为护理等级0(Brand,2007)。

荷兰采用的是世界卫生组织的 “功能、失能与健康国际分类标准”(International Classification of Functioning,Disability and Health,简称 ICF)来确定一个人的长期护理需求,并未设立明确的护理等级分类。

归纳四国经验,德国和韩国都采取三个等级加上特定状况的方式,日本则分为8个等级更加细致,荷兰直接采用ICF标准。

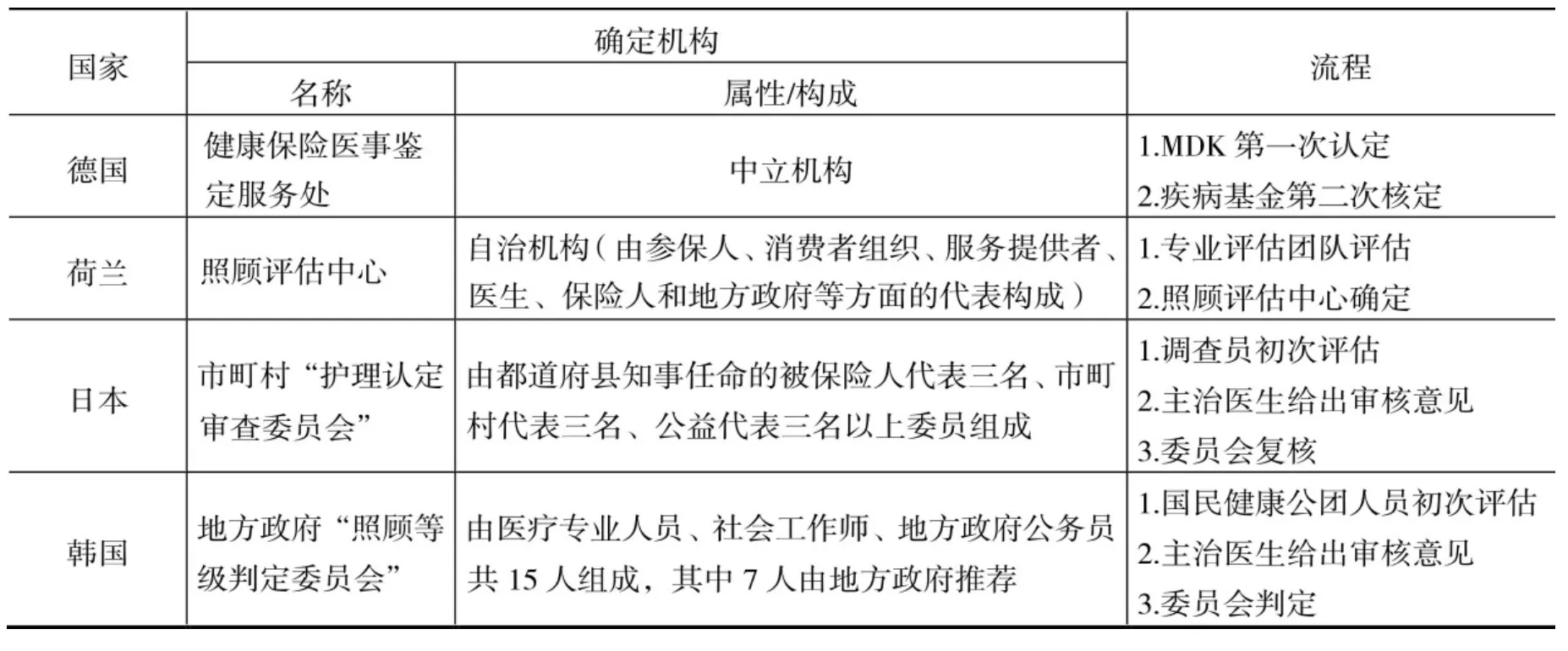

7.护理照顾等级的评定机构和方式

德国由健康保险医事鉴定服务委员会(MDK)这一中立机构依据ADLs及IADLs评估申请人照顾需求。流程上,被保险人或家属提出申请后,由MDK派员进行第一次认定并拟定照顾计划,保险人依据材料进行二次判定。

荷兰资格评定由各区域的照顾评估中心(CIZ)具体负责㉑。这一机构委任专业评估团队完成评估工作,评估团队通常包括护士、社工、精神分析和社会干预老年医学专家。日本由市町村的相关机构负责认定。采取申请制,市町村接到申请后,需经申请到认定、认定到利用两个步骤。一是调查员前往申请者家中进行初级评估(“一次判定”),结果由计算机软件自动算出,确定是否需要及需要何种层次的护理服务。之后,市町村委托主治医生对申请者进行健康审查提出审查意见。随后,由市町村“护理认定审查委员会”进行复核(“二次判定”),确定获取给付金资格。审查认定后,由申请者的护理管理人(care manager)为其制定详细的护理服务计划(care plan),并获得护理服务㉒。

韩国被保险人本人或家属向国民健康保险公团提出照顾申请。国民健康保险公团所属人员实地调查申请者状况并进行等级评定,第一次以电脑判定。随后,资料转交医生并由其提供意见,最后由地方政府的“照顾等级判定委员会”认定并判定照顾等级㉓。

总结起来,认定机构方面,德国、荷兰更多是自治机构,这与两国社会保险悠久的自治传统有关。日本和韩国两个东亚国家,其认定机构则更多的是政府所属的机构,这些机构往往由多方利益相关主体成员组成,其中政府成员占据相当份额,这既照顾了各方利益,也使政府能够有效控制。认定流程方面,德国和荷兰都是两次审核,即第一次为专业人员登门评估;第二次由相关机构依照书面材料复核。日本和韩国则采取三次审核方式,第一次为调查员进行初次评估;第二次为主治医师依据材料给出核定意见,第三次为政府相关委员会的复核。详见表1。

表1 四国的护理等级的确定机构和流程

8.给付方式和内容

德国包括实物给付、现金给付和混合给付三种㉔。服务项目上分为居家照顾辅助服务、机构护理服务两种。居家护理内容包括社区实物给付、对自寻护理人员支付津贴、现金给付与实物给付的混合、个别照护服务人员、护理人员无法护理时的居家照护、附加照管给付、照护辅具及居住环境的改善。机构护理服务则包含日间照顾与夜间照顾、短期照顾、全机构式照顾。对护理人员的给付包括护理教育、护理假及社会保障。

荷兰的给付方式包括实物给付(含医疗给付)、现金给付及混合给付㉕。支付内容则包括个人照护、护理、支持性指导、主动性指导、治疗及入住机构。

日本护理保险给付以“实物给付”为主,“现金给付”为辅。仅对特定情况下(难以获得实物给付的地区和情况)采取现金给付。护理保险给付分为“护理给付”和“护理预防给付”,两者均利用都道府县知事制定的“居家服务事业团体”和“老人护理设施”得到的支付。给付种类分为提供给需护理者的“护理给付”、提供给需支援者的“预防给付”、市町村单独制定的“市町村特别给付”。给付内容分为“居家服务”、“设施服务”,以及在《2005年修改法》中添加的“与社区紧密相连的服务”三类。

韩国提供居家照顾给付、机构照顾给付、现金给付。居家照顾给付又可细分为居家护理、居家沐浴服务、居家照顾、日托照顾、短期照顾以及辅助器械借贷项目。对于无法提供居家照顾给付或机构照顾等离岛或偏远地区,使用现金给付代替服务给付,成为家族照顾费。现金待遇还包括在指定机构外接受护理的现金支付,称为“特别护理费”。

从四国情况看,德国和荷兰的支付方式包括实物给付、现金给付及混合给付三种,且现金给付所占份额相对较高,允许参保者选择现金给付方式自助购买家人和邻居的护理服务。日本和韩国,则主要采取实物给付为主的方式,只有在特定情况下才可以采取“现金给付”方式,如韩国长期照护保险法第24条第1项规定:“离岛、偏远地区……等护理机构明显不足的地区,以及保健福祉部部长所指定并公告地区的居民可以改为现金支付”。

四、我国长期护理保险制度的发展现状

(一)当前的基本情况

面对我国日益严重老龄化问题以及衍生而来的对长期护理需求的不断增加,早在中央政府出台相关文件之前,我国部分地市就自发开始了长期护理保险制度的试点工作,当然早期的试点并未脱离基本医疗保险的制度框架,是基本医疗保险待遇范围延伸。最早开展相关试点的、有据可查的城市是山东省青岛市,早在2005年其就通过家庭病床、允许具有医疗资质的养老机构进入医保定点等方式开始了长期医疗护理服务的探索。2012年,青岛市出台《关于建立长期医疗护理保险制度的意见(试行)》(青政办字(2012)91号)正式建立长期医疗护理保险制度。2014年,青岛市借城乡居民医保整合的契机,颁布《青岛市社会医疗保险办法》将长期医疗护理待遇扩展到农村地区。同期,上海市自2013年起在部分地区试点高龄老人医疗护理保障制度,这一制度仍然依托于基本医疗保险筹资,所提供的待遇开始逐步向生活护理服务延伸,但限于基本医疗保险基金仅能够支付医疗保障相关内容的限制,这一制度仍然成为医疗护理保障计划。2015年,山东省政府印发《关于开展职工长期护理保险试点工作的指导意见》,在省内东营、潍坊、日照、聊城等地市复制青岛模式的长期医疗护理保险。同年,吉林长春和江苏南通分别启动了失能人员医疗照护保险制度试点和基本照护保险制度试点。当年国家的十三五规划建议草案和十三五规划纲要都提出探索建立长期护理保险制度。为此,2016年国家人社部出台《关于开展长期护理保险制度试点的指导意见》(人社厅发〔2016〕80号)选择15个地市进行长期护理保险试点。

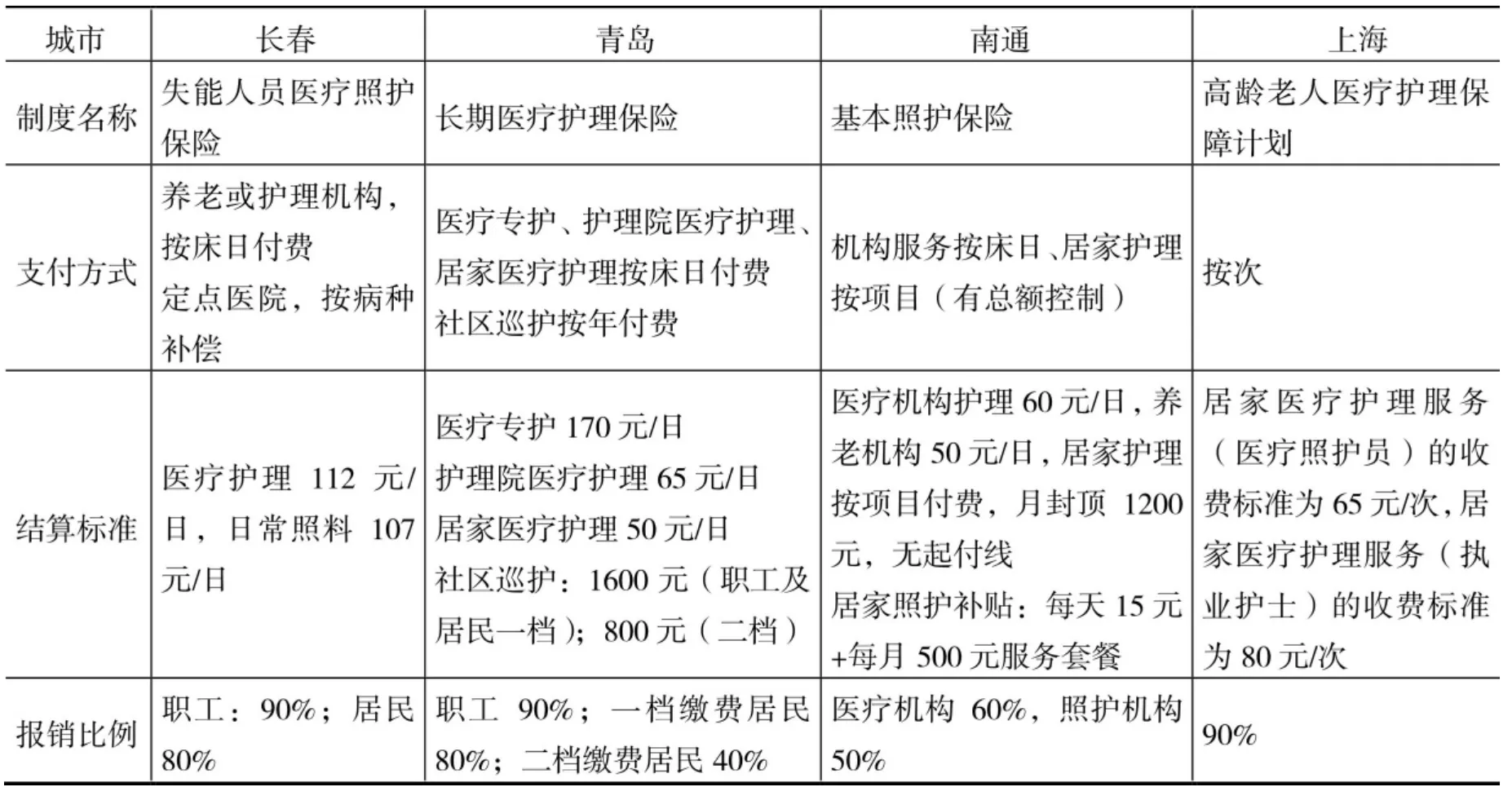

从当前已经实施的地区看,制度类型大致可分为四种:一是关注与急性期后医疗护理的护理保险制度,提供涵盖短期医疗护理和长期医疗护理待遇,典型城市为长春的失能人员医疗照护保险;二是提供长期医疗护理保险待遇,依托基本医疗保险划转资金和有限财政支持的青岛长期医疗护理保险模式,山东省内东营、潍坊、日照、聊城几个地市基本也为此模式;三是以长期医疗护理服务为主,兼顾部分生活护理服务、针对高龄老人的上海高龄老人医疗护理保障制度模式;四是提供长期医疗护理服务和生活护理服务待遇的,政府、个人、医保基金三方筹资的南通模式。

(二)四个典型先行城市的制度比较

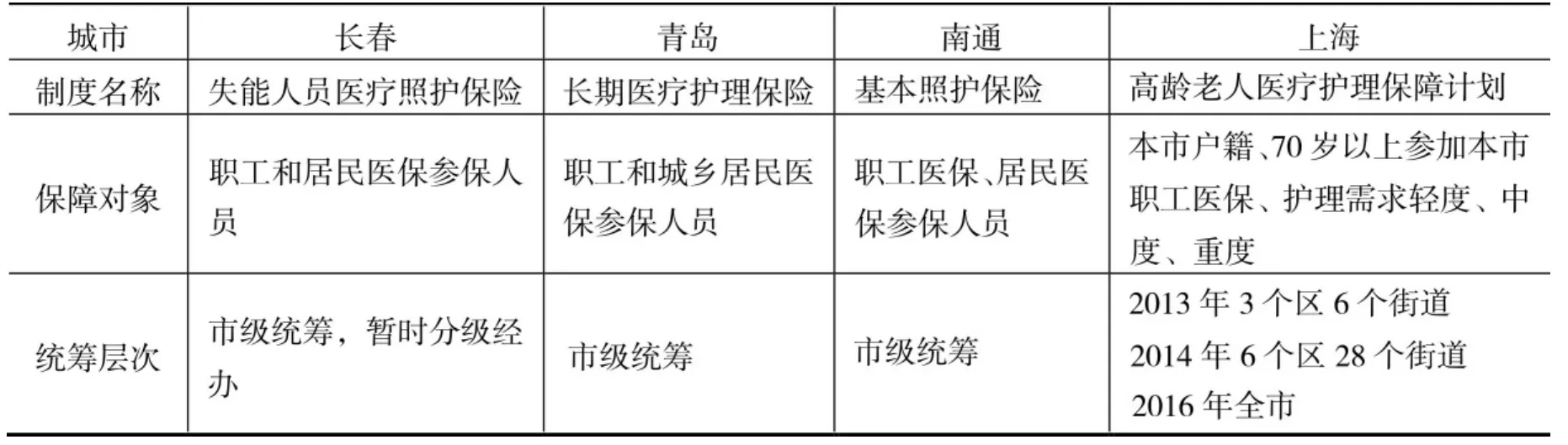

1.保障人群和统筹层次

从我国当前开展地区看,基本遵循依附于基本医疗保险制度的原则,覆盖与人社部门管理的基本医疗保险相同的人群,长春、青岛、南通规定保障对象为职工医保和居民医保参保人群。只有上海的计划只针对上海市户籍、参加职工医保且70周岁以上的失能人群。

统筹层次上,基本采取市级统筹,县区经办机构基本仅承担参保登记和申请受理等事务性业务,基金管理和核心业务由市级经办机构负责。当然,由于上海市仍未试点计划,其主要经办业务仍在县区经办机构。详见表2。

表2 长春、青岛、南通、上海护理保险制度保障人群和统筹层次

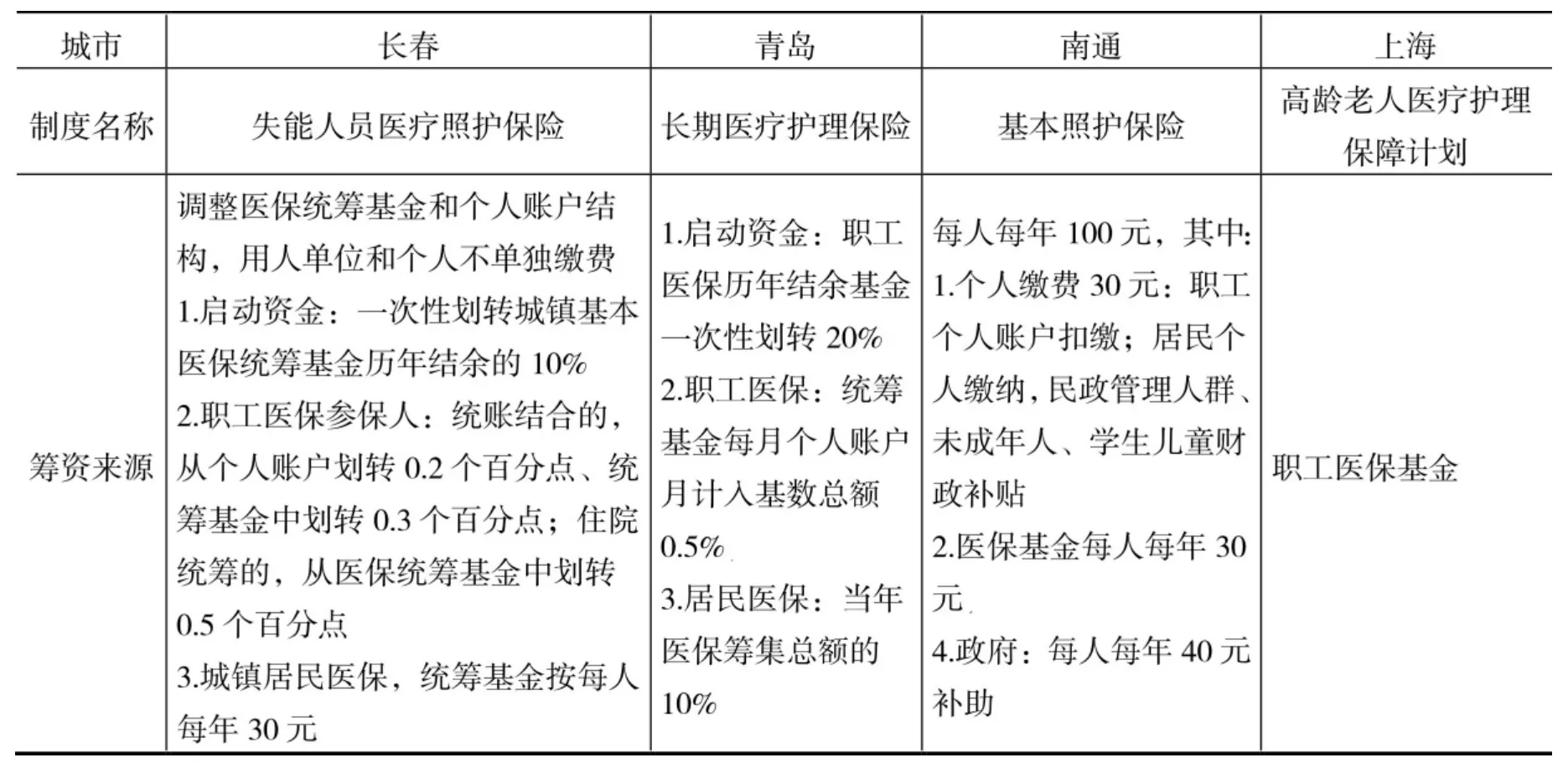

2.筹资方式

除南通外,其他几个地区没有个人缴费和财政投入,都是依托医保基金进行筹资。长春和青岛非常类似,一是一次性划转一定比例基本医疗保险基金结余基金作为启动基金,二是调整统筹基金和个人账户结构方式筹集,单位、个人、财政不缴费。上海则将长期护理保险资金混入医保统筹基金中,未单建基金池。南通是真正建立个人、政府和医保基金三方缴费的地区。详见表3。

表3 长春、青岛、南通、上海护理保险制度筹资方式

3.保障内容

第一,护理待遇保障内容,从几个地区情况看,基本描述比较含糊,往往采用包括但不限于的方式进行限定。一般而言,费用包括床位费、护理服务费、设备使用费、耗材费用等。其中,青岛在除巡护以外的待遇内包含了相应药品的费用,这鼓励了合理用药习惯的形成。从内容看,都可以分为医疗护理服务和生活护理服务两个部分,其中长春和青岛基本为医疗护理服务为主,增加了部分必须的生活护理。上海则较之前两个城市包含相对较多的生活护理服务(称为“基础护理”)㉖。南通则更多的是生活护理,兼顾必须的医疗护理服务。

第二,待遇形式方面。基本采取了给付服务的方式。长春为纯机构护理服务,青岛为机构服务(专护和院护)和居家护理服务(家护和巡护)相结合、鼓励居家的方式,上海则为纯居家护理服务,南通则是居家和机构照护相结合的方式。且只有南通提供现金待遇给付,对于居家接受非协议照护机构服务的符合标准的人群提供每日15元的现金待遇。按照最新的文件,当前这一情况变为混合给付,在每日15元现金待遇基础上,还给予每月500元的服务套餐。

4.付费方式和待遇水平

从各地情况看,付费方式基本采取机构和居家护理服务分别设计的情况。对于护理机构提供的护理服务通常采取按床日付费,如长春、青岛、南通。当然,长春对医院提供的短期护理服务采取按病种付费方式是一个例外。对于居家服务,则分为按项目付费和按日或年付费两种方式,按项目付费主要为南通和上海,上海按次付费,南通为月度封顶的按服务项目付费;按日和按年付费的是青岛,青岛对居家医疗护理服务采取按日付费,对社区巡护采取按年付费的方式。详见后表4。

待遇水平方面,对依托基本医疗保险筹资的长春、青岛、上海,作为基本医疗保险待遇的延伸,其待遇水平相对较高,都在80%以上,其中青岛由于采取两档方式实现城乡居民医保的整合,所以对一、二档缴费采取不同报销水平。南通作为单独筹资、全民一体的基本照护保险计划,其待遇水平相对较低。

表4 长春、青岛、南通、上海护理保险制度付费方式和待遇水平

5.资格条件和认定程序

长春、青岛、南通基本都针对长期卧床6个月以上的重度失能人群。当然,这些城市也存在细微差异,长春市针对入住定点养老或护理机构、定点医院且符合病种条件的重度失能人群,及癌症晚期舒缓疗护患者。青岛则将重度失能作为先决条件,同时对各个护理服务等级(专护、院护、家护、巡护)分别设定医学条件。上海市则是建立老年照护统一需求评估体系,对轻、中、重度失能人群都提供待遇。

对于重度失能的标准,通常采用《日常生活活动能力评定量量表》(标准分数不同),只有上海新建了老年照护统一需求评估体系。当然,长春还将《综合医院分级护理指导意见(试行)》一级护理条件和卡氏评分KPS的癌症晚期患者视作重度失能人群。

各地基本采取申请、初评、复核的步骤。当然,南通则增加了公示环节。从上门初评的机构看,长春、青岛都为护理服务机构,上海为社区医疗机构,南通则为委托经办机构。最终核准机构也存在差异,长春和青岛是由医保经办机构复核核准,南通为劳动能力鉴定中心。

综上可以发现,我国学术界和实务界对制度的多个问题仍存在争议,制度各个政策和机制的设计也多种多样,亟待进行探讨。

五、构建我国长期护理保险制度若干问题的讨论

(一)是否应建立面向全民的长期护理服务保障制度

本研究认为我国应该着手建立面向全民的长期护理服务保障制度。具体理由如下:

第一,老龄化程度加深和疾病谱变化,慢性病患病和失能人群数量不断增加,护理需求不断增加。依照民政部数据,2015年底我国65岁及以上人口14386万人,占总人口的10.5%。依据中国老龄科学研究中心数据2016年末全国城乡部分失能和完全失能老年人约4063万,占总体老年人口的18.3%。这都导致了我国长期护理需求的释放和快速增加。

第二,少子化、家庭核心化及快速城市化,严重削弱了家庭长期护理供给能力,传统家庭式长期护理方式解体。依据《中国家庭发展报告(2015)》,核心家庭、直系家庭和单人户成为我国家庭的最主要形式,占97%。同时,独居老人占10%,仅与配偶居住的老人占41.9%。家庭已难以承担长期护理服务供给任务。我国较高的女性劳动参与率,进一步恶化了这一情况。

第三,公立护理机构供给能力不足问题凸显。尽管几年来我国养老服务机构快速发展,但从2015年数据看,全国共有各类养老服务机构11.6万个,拥有床位627.7万张,这一供给能力导致养老院排队现象普遍,甚至出现了新闻所称“排队需等100年”的养老院。同时,公立养老机构还存在服务效率低下、推诿重度病人、体系内资源分配向上集中、不公平等一系列问题。同时,护理人员的不足问题凸显,大多数养老机构都难以满足护理员与需一级护理老人之间1:2.5到3.5的要求。

第四,养老金水平难以独立承担高昂的社会办护理机构收费。我国民办护理机构发展呈现低端和高端数量大,中间水平数量少。高端护理机构多采取会员制,月收费动辄5万元以上;低端护理机构则条件差、人员和设施配备不足。同时,民营护理机构当前存在融资难、盈利难的问题,即便高端养老地产项目实现盈利的也依然较少。

第五,老年人挤占医疗资源严重,“老年人”医院和诊所现象出现,医保基金支付压力剧增。缺乏长期护理服务渠道,很多医疗机构存在老年人群不愿出院情况,甚至很多基层医疗机构沦为老年医院。这既导致了医保资源浪费,又加剧了医保基金的压力。

(二)制度模式的选择

关于长期护理制度模式的选择主要涉及三个问题:其一为长期护理保障制度的财务筹资系统问题,即采用何种方式筹资;其二为全民覆盖的普享制度和针对低收入人群的救助制度之间的选择;其三为中国特色问题,即为先从职工开始还是从城乡一体同步推进。

1.财务筹资机制选择

我国应选择全民缴费的社会长期护理保险制度进行筹资,理由如下:

实践中,全民覆盖的长期护理保障制度筹资机制可分为财政筹资和社会保险两种形式。

财政筹资往往依赖地方财政,同时服务提供方面多采取地方政府所属机构和志愿组织(自治组织)的方式,其长项为公平性,但却存在如下问题:一是高度依赖地方财政,地方财政不堪重负,不同地区待遇差异巨大,地域公平性差。二是国外采取的主要依赖地方政府所属机构提供机构服务和志愿者组织提供社区和居家护理的模式在我国难以运行,我国缺乏此类志愿者(自治)组织,依靠政府所属机构提供社区和居家护理服务效率低、难度大。三是政府所属护理机构运行绩效往往较差,且服务供给不足。四是如果限于预算转为救助模式,则中产阶级往往变为长期护理保障的盲区。

社会保险模式的优点则包括:一是以保费作为筹资来源,一定程度上降低了财政负担;二是多采用购买服务的方式,方便社会资本参与设施建设,也方便政府通过经济杠杆引导长期护理服务资源配置;三是购买服务结构可更多强调以“消费者”为导向和“消费者选择机制”的市场竞争机制的应用。

2.覆盖人群选择

本研究认为我国应建立覆盖全民、普享的长期护理保险制度。具体理由如下:

从国际经验看,按照覆盖人群,长期护理制度大致分为针对低收入人群、仅针对一定年龄以上人群(日本40岁以上)、针对全体国民的长期护理制度三种。

仅针对低收入人群的长期护理制度,更多是一种社会救助形式的安全网制度,如美国的Medicaid和德国长期护理保险建立前的护理保障制度。这一制度的最大问题是原本针对低收入人群的保障制度,在运行中随着人群自付护理服务后纷纷落入低收入人群,计划最后将承接几乎全社会大部分的长期护理需求。如美国Medicaid中最为主要的支出之一就是长期护理支出,德国当时西德地区在全日制机构接受护理人群的80%、东德地区的100%依赖于社会救助制度(Igl,1996)。同时,这种类型的制度还面临如下几个问题:第一,费用支付严重偏向机构护理,难以应用家庭护理和社区护理模式;第二,广大中产阶级的长期护理需求难以有效得到保障,必须在这些中产阶级的收入耗尽落入救助计划后方能获得制度保障;第三,通常护理机构为公立机构,效率低、质量差的问题依然存在;第四,往往采取地方筹资为主的模式,地方财政压力大。

仅针对一定年龄以上人群的长期护理制度,存在如下几个问题:第一,相较于覆盖全面的制度,弱化了长期护理制度的筹资能力,如日本长期护理保险仅以40岁以上人群为覆盖对象,最终还得由其他人群通过医疗保险、税收等方式向长期护理保险制度输血;第二,缺乏公平性,尽管长期护理保险以护理老年人为主,但整个年龄段人口都可能面临失能问题,这种以年龄切割的方式导致了待遇享受人群上的不公平。

3.职工医保参保人群先行还是城乡参保人群一体同步推进

我国应城乡一体同步推进长期护理保险制度,而不应该选择职工医保参保人群现象先行建立的方式。

尽管《关于开展长期护理保险制度试点的指导意见》(人社厅发〔2016〕80号)提出“试点阶段,长期护理保险制度原则上主要覆盖职工基本医疗保险参保人群”。之所以文件选择职工现行,其基本出发点在于职工医保筹资能力强、依托职工医保基金进行试点难度较低。但仔细分析,这将为未来扩大试点产生诸多障碍。一是职工医保筹资能力强、基金结余多,各地更愿意采取依托职工医保筹资为主,个人和财政为辅的模式,最终制度仍然为职工医保待遇的延伸;二是职工医保参保人群作为劳动人口,其筹资模式更多依托本身缴费,不易于明确政府财政在长期护理保险制度中的责任;三是先易后难的逻辑,特别是职工医保覆盖人群的长期护理保险制度如果待遇过高,进一步向城乡居民医保人群扩展的难度明显提高,特别是在当前居民医保基金运行吃紧、自愿参保难以有效提高缴费额的基础上;四是错过了将职工医保参保人群和居民医保参保人群基金池打通的机会,单独的城乡居民长期护理保险难以建立。

因此,本研究建议采取城乡参保人群一体推进的方式,一方面可以打通职工医保参保人和城乡居民医保参保人群的长期护理保险基金,实现更大范围内的互助共济,减弱居民医保参保人群单建制度的阻力和障碍;另一方面也可通过居民医保的参保,进一步明确个人和财政的筹资责任,建立稳定、可持续的筹资机制,更能防止各地过度提供待遇的冲动。

(三)经办管理机构的设置

参照国际经验,长期护理保险制度依附于基本医疗保险制度的原则,基本医疗保险经办机构应该对应经办长期护理保险业务。当然,财政和编办应依据其业务量的扩大增加相关经办经费投入和人员配备。此外,受限于当前基本医疗保险经办机构人员难以有效增加、经办能力难以适应新增需求的情况,应该探索委托第三方机构提供经办服务。但需要注意保障信息和基金安全、民众参保权益。

(四)筹资机制的设置

我国社会长期护理保险机制的设置存在一系列的问题需要解决。

1.职工医保和居民医保是否采取一致的筹资结构

本研究认为考虑我国的现实情况,短期内职工和城乡居民应建立不同的筹资体系,待遇体系也不同(待遇范围一致;待遇水平有所差异)。当然,对于有条件的地区,应该允许其探索缴费和待遇一致的制度。理由包括:第一,我国基本医疗保险的二元结构,职工和居民缴费额度和构成的巨大差异,如果长期护理保险因循这一体系则无法实现同一制度、同一缴费。第二,我国基本医疗保险仅保障参保者本人而非以家庭为单位的设计特点,也决定了长期护理难以通过一个制度实现保障。

2.职工长期护理保险制度的筹资主体和相应缴费义务

需注意,这里的职工长期护理保险制度实际指代范围更宽,是劳动人群的长期护理保险制度。这一制度的筹资设计涉及个人是否需要缴费;雇主是否承担缴费责任,承担怎样的责任;退休人群是否缴费;能否使用个人账户资金缴费;这一缴费人群涵盖的范围。

本研究认为在当前我国雇主社会保障负担过重、特别是职工医保缴费中个人几乎不履行缴费义务的情况下,新设立的长期护理保险制度可选择荷兰模式,由雇员个人承担缴费。即便雇主需要分担缴费职责,也应缩小雇主分担份额,可按照雇主、雇员之1:2的比重分担。

同时,为减少新增雇主和雇员缴费负担,可允许雇主和雇员使用个人账户资金支付长期护理保险缴费。如果雇主不分担缴费,则可由雇员使用自己个人账户资金用于缴费;如雇主分担保费,则可以考虑平移费率方式,通过降低某项社会保障制度费率并将降低费率平移作为雇主缴费方式解决,或者雇主承担部分可使用其缴费向参保者个人缴费划拨的份额部分缴纳。

且参照国际经验,领取年金的退休人员,也需要对长期护理保险缴费,防止老龄化导致的缴费人群下降、待遇享受人群过快上涨引发的财务困难。退休人群缴费应以其个人账户划入额为限。当然,考虑退休人群接受程度,可以由财政酌情给予部分补贴。

需要特别注意,这里的职工长期护理保险制度为劳动者护理保险制度,不仅包含当前职工医保的参保者(主要为正规就业人群),还包括当前混杂在城乡居民中的非农业劳动年龄人口(主要为新兴业态等非正规就业人群),这类人群都需要参加职工长期护理保险制度。

3.城乡居民长期护理保险制度的筹资

如前述,职工长期护理保险制度覆盖了职工医保参保人群和居民医保中非农业劳动年龄人口。城乡居民长期护理保险参保人群实际为未进入劳动力市场就业的人口(儿童、少年和学生)、退出劳动力市场且未获得职工医保待遇的人群、从事农业生产的人群。

城乡居民长期护理保险的筹资结构应采取居民和政府共同缴纳的方式。但是,政府和居民的分担比例绝不可以继续沿用城乡居民医保的结构,政府承担了过高的责任。本研究建议参照日本长期护理保险对于国民皆保险人群的保费核算办法,将收入划分为若干个收入层级,针对不同收入层次收取不同份额的保费。同时,需要固化政府和个人的缴费责任,比如日本长期护理保险将财政和个人缴费的份额固定在50:50。同时,保费设定应参照精算平衡,采取以支定收原则核定。

此外,可以考虑分年龄段缴费的方式,对未进入劳动力市场就业的人口适用较低的费率。

4.保费的征缴

按照长期护理保险依托基本医疗保险的基本原则,长期护理保险保费也应与基本医疗保险费一同征缴。

5.财政的责任

财政需要明确其补贴责任,对特定弱势人群给予补贴。

(五)待遇确定机构和机制

1.待遇确定机构

根据国际经验,本研究建议待遇确定机构应为多方面主体联合成立的委员会,相关办公室设在医保经办机构中。相应利益代表包括医务人员代表、护理专业代表、政府相关部门代表、参保人代表,其中政府相关部门代表略低于50%,但委员会主席应由政府确定。委员会负责在医务人员的建议基础上进行复核。

2.待遇确定机制

在我国待遇确定机制更适宜使用日、韩的三段式方式。在参保者或其亲属提出申请后,由医保经办机构派员(可委托第三方机构)到申请者家中进行初次评估,将标准化评估程序的内容输入计算机,由计算机软件算出是否需要以及需要的护理层级。随后,委员会委托医生(可定点或随机抽取)对申请者进行健康状况审查并给出相应的审核意见。最后,相应材料交待遇确定委员会进行复核,最终核定申请者是否可以获得护理服务以及获得什么级别的服务。核定后,长期护理保险经办机构经办人员或委托护理机构为申请人制定详细的护理服务计划。

(六)待遇供给机制

1.待遇享受群体

国际上,关于长期护理待遇享受群体的界定大致有以下两个维度。

第一个是年龄,按年龄可将待遇享受人群分为所有年龄人群、16岁以上、20岁以上、40岁以上、50岁以上、60岁以上或65岁以上等多个选择。

第二个是身心功能障碍,具体可分为:一是身体功能障碍,日常生活活动功能(ADLs,包括进食、穿衣、洗澡、室内走动、沐浴、如厕等项目)、工具性日常生活活动功能(IADLs,包括洗衣服、煮饭、做家事、购物、理财、室外行动)障碍项目等。二是认知功能障碍或老年痴呆症。三是精神障碍者。

待遇享受群体的界定是我国长期护理制度最需要明确的问题。考虑到长期护理保险制度主要应对老龄化,应以老年人为主要服务对象。但是,由于不同地区、不同个体老年人的老化程度不同,可增加对特定地区(高寒、高海拔)人群以及部分特定身心障碍状态人群的特殊政策。当然,如果以医疗护理为主的制度,不建议区分年龄,而应全人口提供。从短期看,应该首先从重度失能人群入手,待制度成熟后逐步扩张到失智人群,运行一定时间后,考虑增加中度失能人群。

2.待遇内容

我国长期护理保险制度的待遇设计应基于如下原则:一是以收定支,强调保障基本待遇,仅保障参保者所必须的待遇;二是鼓励居家和社区护理服务,减少机构护理服务;三是强调鼓励家庭继续履行照护义务,而非政府制度替代家庭责任;四是强调前期的预防保健、康复,防止需求人群的增加。

需注意,从国际经验看,机构护理的膳食费和床位费往往不作为社会长期护理保险制度的给付内容,以促使参保者更多使用居家服务而非机构服务。而在我国机构护理床位费却作为补偿内容,这一点需要进一步考虑。

3.方式

在待遇给付方式的选择上,我国是否允许选择现金给付,如允许应在多大的范围内适用是问题的关键。需注意,现金待遇是支持家庭继续履行照护义务的重要手段。

从国际经验看,现金给付的主要优点在于防止有照顾老年人能力的家庭,借长期护理保险计划,转嫁其对老年人群的照顾责任和义务。主要缺点则是在于失能家庭领取现金后,实质并未尽到照顾老年人群的职责,导致老年人无法获得应有的照顾;且监督管理成本极高,甚至说难以实现。

因此,我国长期护理保险的待遇给付也应该采取实物给付、现金给付及混合给付三种方式,但需要控制现金给付的比重,仅在特定情况下采取“现金给付”的方式。在选择现金给付后,相应的给付标准应较实物给付有明显的下降。同时,我国经办机构的长项是对机构的管理,而非对人的管理,可允许家庭成员成为签约护理服务机构的成员,由其代表制度向家庭成员支付费用和代为履行监管职责。

4.供给市场选择

应允许社会办福利机构、市场福利机构进入长期护理服务供给市场,可继续沿用医疗保险协议医疗机构概念,遴选协议护理机构,由其按照长期护理保险支付标准提供相关服务,进而有效扩大护理服务供给能力。

5.护理服务管理机构

从国际经验看,这些国家普遍建有各类机构或职业专司护理服务计划的制定和调整。就我国而言,在当前的环境下设立新机构并不可行;购买服务则面临缺少相应服务供给的困境。因而,选择由护理服务提供机构制定、调整护理服务计划,协调相应服务是一个最优选择。

六、结 语

对我国而言,长期护理保险是社会保险制度中的新险种,也是之前国内缺乏关注和相关研究的险种。从现有研究文献看,国际经验研究往往是以一国为案例的概要描述,缺乏针对政策细节和特定问题的专项研究;国内针对先行试点地区的研究,则以青岛研究居多,其他地市仅在试点地区间比较时才会被提及,普遍缺乏细节研究。因而,本文对荷兰、德国、日本、韩国四国以及先行试点的青岛、上海、长春、南通四地的政策要件的比较分析研究,一定程度上适应了实践和研究工作的客观需要。特别是对于当前制度构建提出的若干讨论议题,对后来的研究者和实践人员可以提供很好的启发作用。当然,由于作者从事政策实践研究工作的局限,本文在理论深度上存在欠缺,但本文研究内容仍可以供后来的研究者进一步深入挖掘和分析。

注释:

①如德国为全部人群,日本为40岁以上人群。

②如社会长期护理保险或政府免费提供的长期护理服务。

③如信息不对称引发的市场失灵、按风险程度定价等问题。私营保险的另一个问题是保费快速上涨,且私营机构管理成本过高也会进一步导致保费的上涨。

④英国的生活照顾由各地社会服务局负责提供(周月清,2000);国家卫生服务体系主要负责提供医疗及护理服务,包括基础医疗照护、急性病医院治疗及第三级照护、长期健康照护与机构照护、临终照护服务等(Boyle,2011)。

⑤美国的医疗救助计划主要面对收入低于一定水平的个人和家庭,在2010年医疗救助计划支付了美国全部长期护理费用支出的40%(Kaiser Comission,2010)。

⑥卢森堡、以色列缺乏详尽资料。

⑦1950年,荷兰65岁以上老年人口比重已达7.7%,1970年上升到10.1%,需护理服务老年人群不断扩大。

⑧1962年荷兰卫生部提出的大病保险计划遭到医务人员团体、医疗保险公司的抵制,这一制度最终转型为针对失能、残疾和精神疾病人群的长期护理保险制度(Kroneman,Boerma,van den Berg,et al.,2016)。

⑨1960—1973年间,荷兰每年实际GDP增长率均在3%以上,1964年甚至达到8.3%。同时,荷兰在1953年实现了充分就业,直到1974年失业率都低于3%。

⑩德国人口在1985年陷入负增长。

⑪1970年65岁以上人口达到13.81%,到1995年达到了15.56%(Kaufamnn,1995)。

⑫1970—1995年间,除了1990年德国经济维持了5.7%的增长率外,其余年度并不理想。低经济增长的情况下,失业率不断恶化,1990年起德国进入高失业率时期(林志鸿,2008)。

⑬原本居于补充地位、由地方承担和执行的社会救助费用的70%用于护理救助,并急速增加,1970—1990年间社会救助支付护理人群的补助费用增长了10倍,社会救助总筹资的30—40%用于长期护理。

⑭社会性住院指老年人因罹患急性病住院治疗,治疗完成应出院时,患者和家属以生活上的诸多原因或需要护理为理由,而选择继续住院。医院成为老年护理员的替代场所,形成了所谓的“老年人医院”。

⑮老年人群的医疗负担持续增加,1995年老年人群医疗费用支出占医保支出的12.2%,2004年则高达22.9%。

⑯2010年,占荷兰医疗保险市场88%份额的前4大医疗保险公司中,仅有一家(Achmea)为营利公司,其余三家(UVIT,CZ and Menzis)仍旧是非营利性质的保险基金。

⑰这一资金由长期护理保险财政平准基金资金支付,对于个别医疗保险人与个别长期护理保险人行政费用分配比例为7:3;除行政费用外,长期护理保险还必须分担医疗保险医师服务处(鉴定机构)50%的费用。

⑱法定保险对象包括雇员、大学生、自雇者等强制参保者,以及因战争受伤的年金领取者、依负担平衡法或战争损害赔偿法领取待遇的人群。邦、联邦、欧洲议会议员或依照联邦或邦议员法享受护理待遇的,属于自愿投保人群。非劳动的配偶、同居伴侣和子女遵循眷属保险。

⑲为了平衡有子女的被保险人较无子女被保险人承担了更多负担的不公平情况。

⑳市町村征收保险费,针对参保者年金水平不同有两种征收办法。一是每月定期领取1.5万日元(1年18万元)的年金生活者,护理保险费可以直接从公共年金中扣除,一年分6次征收,这被称为“特别征收”。另一类是以年金月额不足1.5万日元或无年金之人为对象的个别缴纳。市町村发出缴费通知,令个人到市町村有关部门自主缴纳护理保险费,被称为“普通征收”,这一类征收对象约占第一类被保险人的20%。

㉑这一机构由参保人、消费者组织、服务提供者、医生、保险人和地方政府等方面的代表构成。

㉒审查会由都道府县知事任命的被保险人代表3名、市町村代表3名、公益代表3名以上委员组成。

㉓“照顾等级判定委员会”由医疗专业人员、社会工作师、地方政府公务员共15人组成,其中7人由地方政府推荐,委员中至少1人具备医师或中医师资格。

㉔实物给付即为护理机构直接向参保者提供护理服务,这一给付主要由定点护理机构申请,由长期护理保险基金依照支付上限支付照护费用,超支部分由个人自付。现金支付由长期护理保险直接给受护理人支付现金,再将现金支付给家庭护理者作为薪酬或补偿。混合给付为实物给付及现金给付依比例混合使用。

㉕实物给付由护理服务机构直接提供服务;现金给付则允许被保险人用现金购买服务,且不限于向护理机构购买,愿意提供服务的亲友、邻居也可以。

㉖上海同时还建有家庭病床待遇,由医保基金支付。

[1]Feder J M,Komisar H L,Friedland R B.Long-term care financing:policy options for the future[M].Georgetown University Long-Term Care Financing Project,2007.

[2]Francesca C,Ana L N,Jéroˆme M,et al.OECD Health Policy Studies Help Wanted?Providing and Paying for Long-Term Care:Providing and Paying for Long-Term Care[M].OECD Publishing,2011.

[3]Wittenberg R,Sandhu B,Knapp M.Funding long-term care:the public and private options[J].Chapter,2002,10:226-249.

[4]Pavolini E,Ranci C.Restructuring the welfare state:reforms in long-term care in Western European countries[J].Journal of European Social Policy,2008,18(3):246-259.

[5]Stuart M,Weinrich M.Home-and Community-Based Long-Term Care Lessons From Denmark[J].The Gerontologist,2001,41(4):474-480.

[6]Brown J R,Finkelstein A.The interaction of public and private insurance:Medicaid and the long-term care insurance market[J].The American Economic Review,2008,98(3):1083-1102.

[7]Rothgang H.Social Insurance for Long-term Care:An Evaluation of the German Model[J].Social Policy&Administration,2010,44(4):436-460.

[8]Tamiya N,Noguchi H,Nishi A,et al.Population ageing and wellbeing:lessons from Japan's long-term care insurance policy[J].The Lancet,2011,378(9797):1183-1192.

[9]Gleckman H.Long-term care financing reform:Lessons from the US and abroad[M].Washington,DC.:Commonwealth Fund,2010.

[10]Morel N.Providing coverage against new social risks in Bismarckian welfare states:the case of long-term care[J].The politics of post-industrial welfare states,2006:227-247.

[11]Barr N.Long-term care:a suitable case for social insurance[J].Social policy&administration,2010,44(4):359-374.

[12]KIRSCH L J.Private Long-Term Care Insurance[M].The Columbia Retirement Handbook,2010:312.

[13]Brown J R,Finkelstein A.The private market for long-term care insurance in the United States:A review of the evidence[J].Journal of Risk and Insurance,2009,76(1):5-29.

[14]Brown J R,Finkelstein A.Why is the market for long-term care insurance so small?[J].Journal of Public Economics,2007,91(10):1967-1991.

[15]Karlsson M,Mayhew L,Plumb R,et al.Future costs for long-term care:cost projections for long-term care for older people in the United Kingdom[J].Health Policy,2006,75(2):187-213.

[16]Venturato L,Kellett U,Windsor C.Nurses’experiences of practice and political reform in long-term aged care in Australia:implications for the retention of nursing personnel[J].Journal of Nursing Management,2007,15(1):4-11.

[17]Brodsky J,Habib J,Mizrahi I,et al.Long-term care laws in five developed countries:A review[R].Geneva:WHO,2000.

[18]Gibson M J S,Gregory S R,Pandya S M.Long-term care in developed nations:a brief overview[M].AARP Public Policy Institute,2003.

[19]林美色.长期照护保险:德国荷兰模式析论[M].台北:巨流图书公司,2011.

[20]Go¨tting U,Haug K,Hinrichs K.The long road to long-term care insurance in Germany[J].Journal of Public Policy,1994,14(3):285-309.

[21]The long road to long-term care insurance in Germany[J].Journal of Public Policy,1994,14(3):285-309.

[22]Campbell J C,Ikegami N,Gibson M J.Lessons from public long-term care insurance in Germany and Japan[J].Health Affairs,2010,29(1):87-95.

[23]禹硕基.战后日本家庭结构与家庭功能的变化[J].日本研究,1992(4):63-65.

[24]刘文,牟松萍,陈洁.中日韩人口和就业结构发展及对劳动关系的影响研究[J].劳动经济评论,2012(1):37-55.

[25]甘雨粒.日本的长期护理保险[J].保险研究,2001(10):46-48.

[26]胡宏伟,李佳怿,汤爱学.日本长期护理保险制度:背景、框架、评价与启示[J].人口与社会,2016(1):94-103.

[27]Scha¨fer W,Kroneman M,Boerma W,et al.The Netherlands:health system review[J].Health systems in transition,2010,12(1):1-228.

[28]Cuellar A E,Wiener J M.Can social insurance for long-term care work?The experience of Germany[J].Health Affairs,2000,19(3):8-25.

[29]Campbell J C,Ikegami N Kwon S.Policy learning and cross-national diffusion in social long-term care insurance:Germany,Japan,and the Republic of Korea[J].International Social Security Review,2009,62(4):63-80.

[30]Kim S H,Kim D H,Kim W S.Long-term care needs of the elderly in Korea and elderly long-term care insurance[J].Social work in public health,2010,25(2):176-184.

责任编校:万东升

International Experience on and China Practice of Social Long Term Care Insurance

ZHAO Bin1,CHEN Manli2

(1.Institute for Social Security Research,Ministry of Human Resources and Social Security of P.R.C,Beijing 10029;2.School of Management,Hubei University of Chinese Medicine,Wuhan 430065,China)

Currently,there is an emergent task in China,which is to establish a stable and feasible longterm care insurance system.However,as a newly emerging thing,it needs to summarize the external and internal experience.The research firstly summarizes the international long-term care security system in theory and practice.It is found that the long-term care security system can be classified into four categories:financial support,social insurance,private insurance and financing by means of medical insurance scheme,according to the sources of financing.But most countries implement a mixed system.Then,the development trend of the international long-term care security system is summarized.Secondly,taking Germany,Holland,Japan and South Korea as four typical cases,the research comparatively studies and summarizes the background and policy details (the insurer,the insured,contribution system,object of insurance payment,classification of nursing grades,rating agencies and processes,payment methods and contents)of the long term care security system in the four countries.On this basis,according to the same logic,a comparative study on the institutional and policy details of four cities is made,including Qingdao,Shanghai,Changchun and Nantong,which firstly explores the long-term care insurance system spontaneously in China.Finally,the research suggests that the following issues should be considered in the practice of long-term care insurance system in China.A longterm care security system for all people should be established.The long-term care insurance should be attached to the basic medical insurance,and its business should be undertaken by medical insurance agencies.In most areas,financing and payment systems for employers and residents should be established separately in the near future.Payment determination institute should be a committee composed of representatives of various interests;it’s appropriate to take the audit way of three stages by the agencies,doctors and committee.In terms of treatment,the elderly should be as the main service object in a short time;the disabled and the demented could be covered in areas where condition is permitted.The principle of benefit content design should be to ensure basic services,encourage families and communities to perform long-term care,and emphasize early prevention and rehabilitation.

long term care insurance;social insurance;private insurance;personal payment;urban and rural residents;international experience;China practices

C979;F840.612

:A

:1672-8580(2017)05-0001-22

国家软科学研究项目;留学归国人员择优资助科技项目

赵斌,博士(Email:slytzhaobin@163.com)

DOl:10.11965/xbew20170501

猜你喜欢

快乐语文(2021年27期)2021-11-24 01:29:06

汽车与驾驶维修(汽车版)(2020年6期)2020-07-24 08:35:12

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:14

福利中国(2017年4期)2017-02-06 01:18:21

中国卫生(2016年3期)2016-11-12 13:23:22

中国民政(2016年10期)2016-06-05 09:04:16

长沙民政职业技术学院学报(2016年2期)2016-05-17 05:21:21

中国火炬(2014年3期)2014-07-24 14:44:41

小说月刊(2014年12期)2014-04-19 02:40:08

中国火炬(2013年11期)2013-07-25 09:50:23