我国国有资本经营预算民生支出评价及优化

2017-08-11 19:03马海涛郝晓婧

河北大学学报(哲学社会科学版) 2017年4期

马海涛,郝晓婧

(中央财经大学 财政税务学院,北京 100081)

我国国有资本经营预算民生支出评价及优化

马海涛,郝晓婧

(中央财经大学 财政税务学院,北京 100081)

国有资本经营预算因其收入规模小且主要用于经济建设,支出结构非民生化倾向明显。然而无论是从现实角度还是理论角度出发,现阶段增加国有资本经营预算的民生化支出,不仅可以缓解人口老龄化带来的诸多社会问题,并且通过国有资本收益全民共享,更好地助力于“服务型政府”的建设。通过规模分析和发展水平分析,认为目前虽然国有资本经营预算民生支出水平发展迅速,但总体规模小,因而仍具有较大的发展潜力,可进一步加大民生支出力度。而近来出台的《社会保障基金条例》规定社保基金的来源之一是国有资本划拨,这为国有资本经营预算支出进一步民生化提供了契机。

国有资本;经营预算支出;民生化;社会保障基金

随着社会经济的不断发展,公众对“服务型”政府的呼声越来越高,政府定位也越来越明朗化,突出表现在财政支出结构逐渐向民生化方向倾斜。对于国有资本经营预算来说亦是如此,国家的各项政策*2013年《国务院批转发展改革委等部门关于深化收入分配制度改革若干意见的通知》:要扩大国有资本的上缴范围,增加央企国有资本收益上缴比例,新增部分主要用于民生建设支出;党的十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》:划转部分国有资本充实社会保障基金,完善国有资本经营预算制度,提高国有资本收益上缴公共财政比例,2020年提高到30%,更多用于保障和改善民生;2014年《关于进一步提高中央企业国有资本收益收取比例的通知》:对国有独资企业的上缴利润提高5%,并更多用于保障民生;2015年《国务院关于改革和完善国有资产管理体制的若干意见》:国有资本经营预算支出优先用于解决国有企业历史遗留问题,其次才是民生领域的支出;2016年《关于2016年中央国有资本经营预算的说明》:2016年将继续加大中央国有资本经营预算调入一般公共预算用于保障和改善民生支出力度;《2016年财政预算报告》:将中央国有资本经营预算调入一般公共预算的比例由2015年的16%提高到19%。越来越倾向于增加国有资本经营预算调入一般公共预算的比例,强调其用于民生建设的功能。学术界关于国有资本经营预算支出重点的讨论也一直存在,观点大致可以分为两类:一是以陈少强[1]为代表的学者,认为应重点用于企业内部,更好地推动国有企业的发展。二是以文宗瑜[2]为代表的学者,认为应更多地向民生方向倾斜,将国有资本收益更大程度的普惠大众;陈少晖、朱珍[3]主张应打破目前国有资本收益“内部循环”的结构,以民生财政为导向安排支出,实现全民共享,提升社会福利水平。近年来,越来越多的学者认为国有资本经营预算应该更多地朝民生方向支出。汪立鑫、付青山[4]认为,国有资本收益支出结构取决于经营投资性支出与公共福利性支出对全民福利之边际贡献比较。在收入不平等的前提下,如果提高国有资本经营预算的民生支出,则其边际贡献率会很高。李丽琴、陈少晖[5]通过一系列的测算,对当前国有资本经营预算的民生贡献作出评价,认为贡献度十分有限。鉴于此,艾贞言[6]提出了以民生为导向的国有资本经营预算支出改革的总体目标与具体路径,在目标定位上充分体现“公共性”的社会属性,并分别从法律层面和审计监督层面入手进行具体改革。

本文认为,现阶段增加国有资本经营预算的民生化支出,一方面具有较大的现实意义,具备发展的必要性;另一方面发展潜力仍然巨大,具备发展的可行性。若能充分结合《社会保障基金条例》出台的契机并付诸实践,在完善国有资本经营预算体系的同时,不仅可以缓解当前存在的诸多社会福利问题,并且通过国有资本收益全民共享,加速“服务型政府”的建设,助力构建和谐社会。

一、国有资本经营预算支出民生化的必要性分析

(一)“公有制”属性与“委托代理”关系

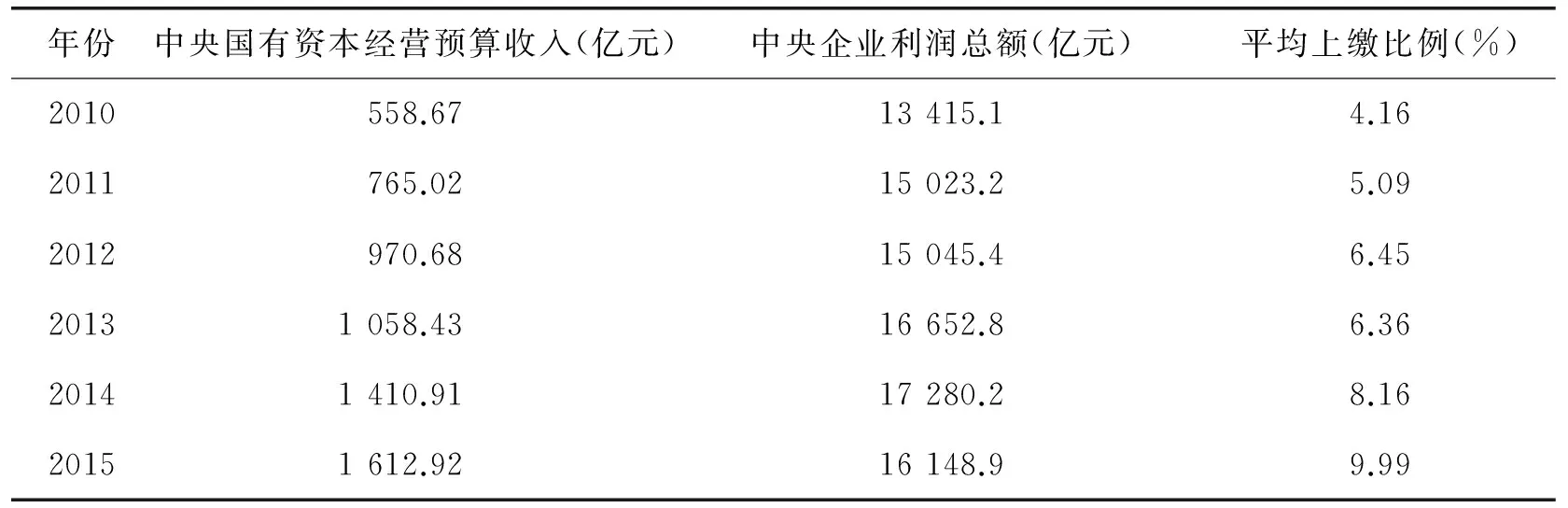

首先,从“公有制”属性角度出发,社会主义制度是实现民生的必由之路[7],国有企业作为社会主义制度下的基本生产单位,广义上是指由国资委直接或间接持股控制的企业,而国资委是代表政府履行出资人义务的,它手中持有的资产来源于人民,因此其收益也理应实现全民共享。但事实是,现阶段我国国有企业利润上缴比例偏低,直接导致国有资本经营预算收入总体偏低。从国际水平来看,相关研究表明多数欧美国家的分红比例处于42%~56%的高水平[8],而我国作为社会主义国家以公有制经济为主,在2007年国有资本经营预算制度实行之初国有企业利润上缴比例仅为5%~15%,经2014年改革后上缴比例虽提升至10%~25%*数据来源:财政部网站,http://www.mof.gov.cn.,但总体水平仍然较低。从利润上缴的平均水平来看,以中央企业为例(表1),2010年中央国有资本经营预算收入*需要说明的是,由于国有资本经营预算制度实施时间较短,国家方面公布的数据有限,尤其是地方政府,数据缺失严重,因此为统一口径,后文将国有资本经营预算的数据口径统一缩小至占据主导地位的中央政府一级,数据处理上以相对数为主,尽量减少由于数据缺失带来的影响。558.67亿元,中央企业实现利润总额13 415.1亿元,平均上缴比例仅为4.16%,处于国家规定的5%~15%的范围之外;此后几年平均上缴比例虽处于上升阶段,到2015年中央国有资本经营预算实现收入1 612.92亿元,中央国有企业实现利润总额16 148.9亿元,平均上缴比例上升至9.99%,但仍未达到届时国家划定的利润上缴比例下限。

表1 历年中央国有企业实现利润总额及中央国有资本经营预算收入

数据来源:财政部预算司和国务院国有资产监督委员会网站。

其次,基于“委托代理”理论[9],Michael Jenson和William Meckling将委托代理关系看做是一种契约,在这样的契约关系中委托人聘请代理人代替自己履行一定的职责,名义决策权发生转移,因此委托代理关系也可以简单的理解为名义决策权的转移,转移几次就反映几层委托代理关系。按照这种思路以国有企业为基点辐射出三层委托代理关系:第一层委托代理关系体现在人民与政府之间。公有制属性决定了国有资产本质上属于全民所有,为了避免人数过多产生过大的委托代理成本,由政府(代理人)代表人民(委托人)对国有资产行使所有权,这是名义决策权的第一次转移。第二层委托代理关系体现在各级政府与国有资产监管机构之间。介于国有资本规模庞大且纷繁复杂,政府(委托人)特设国有资产监管机构(代理人)专门用于管理国有资本运作,这是名义决策权的第二次转移。第三层委托代理关系体现在国有资产监管机构与国有企业实际运作人之间,国有资产监管机构代表政府行使出资人职能,作为国有企业股东(委托人)聘请管理人员(代理人)代为操作资本运行,这是名义决策权的第三次转移。总而言之,在上述的三层委托代理关系中,原始委托人为全体人民,最终代理者为国有企业实际运作人,按照委托代理基本理论,代理人原则上应全权对委托人负责,以实现委托人利益最大化为目标,因此国有资本收益应由全民共享。

(二)“中等收入陷阱”的困境

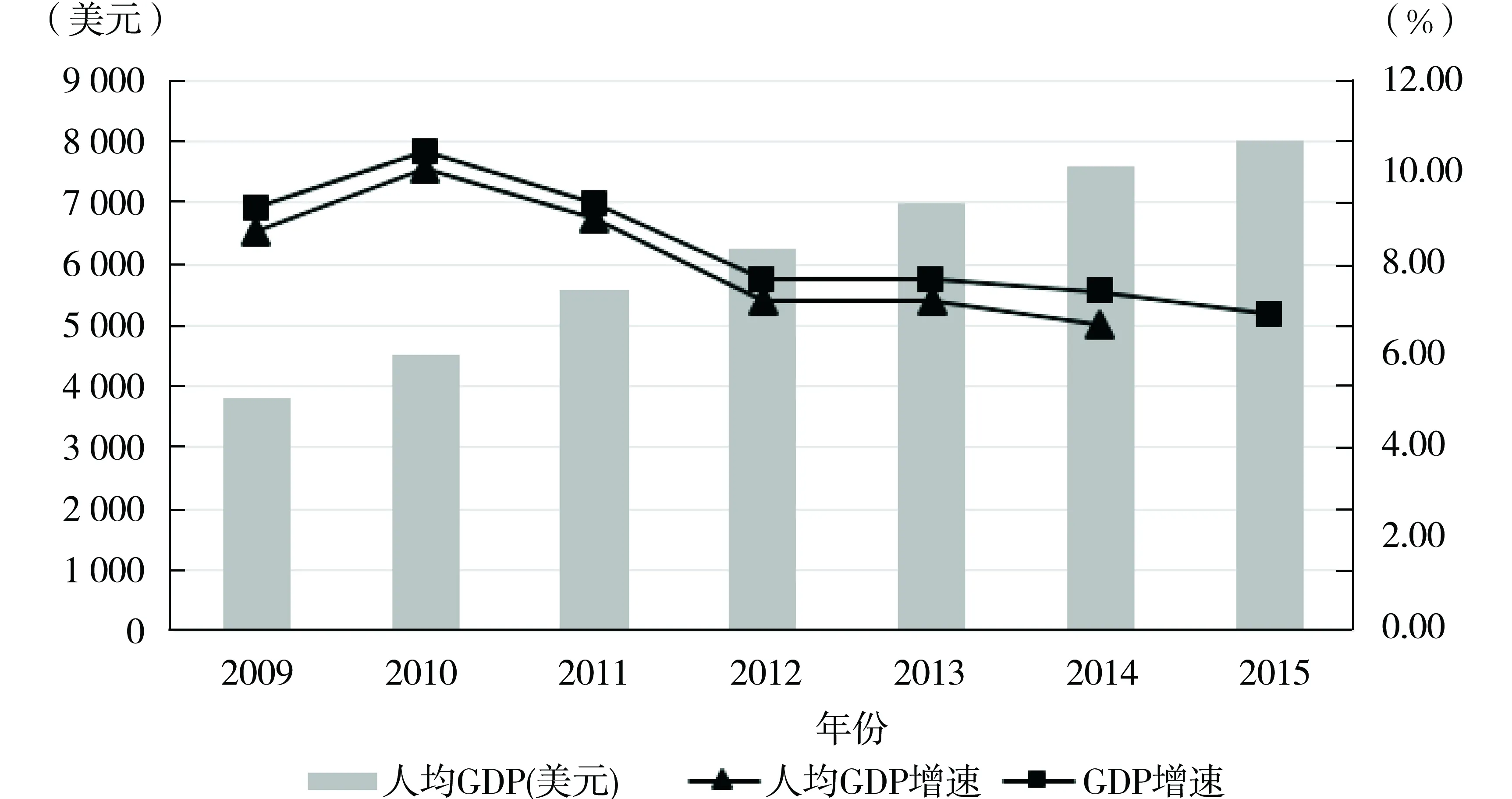

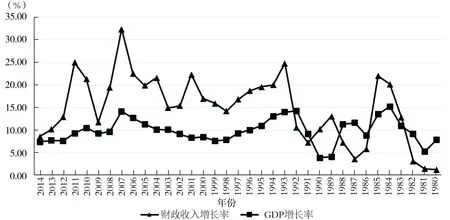

“中等收入陷阱”是以人均收入来定义与衡量的,指一个经济体在经济达到世界中等水平以后(人均GDP介于4 000美元~12 700美元),由于发展模式等不能及时转变而导致长时期停留在中等发展水平*世界银行的东亚经济发展报告。。根据世界银行发布的数据(图1),我国自2010年人均GDP突破4 000美元后,增速呈现持续下降的趋势,2015年人均GDP折合约为8 016美元,由于人民币贬值,预期增长率会进一步下降。按照这样的趋势,我国有陷入“中等收入陷阱”的可能。多年来,我们着重强调经济增长的同时对随之而来的问题有所忽视,进入中等发展水平阶段后经济发展模式弊端日益凸显,社会两级分化、收入分配不公等问题已成为不可忽视的“定时炸弹”,严重威胁着经济社会的秩序。但一个不可忽视的事实是长期以来我国财政收入与经济增长失衡,数据表现为1980-1992年中有5年财政收入增长率高于GDP增长率,1993-2014年财政收入增长速度始终高于GDP增长速度(图2)。经济产值是由社会公众共同创造的,发展成果理应由人民共享,这种收入分配格局会影响劳动力的生产积极性,最终造成经济发展的不可持续。

图1 我国人均GDP与GDP增长趋势(中等收入陷阱)

图2 1980-2014年财政收入增速与GDP增速(国富民穷)

因此,为尽快走出“中等收入陷阱”困境,迫切要求进一步优化政府支出结构,将财政支出更多地投入到与人民生活水平切实相关的民生领域,如教育、医疗、保险、就业,帮助解决现存的各种民生问题,让社会公众在创造价值的同时能切实感受到自己所创造的价值。国有资本经营预算作为重要的财政收入来源之一,理应顺应财政支出的总体趋势。但是从数据上来看,其民生支出占政府整体民生支出的比例甚至低于其收入占政府财政收入的比重,这意味着从收入贡献的角度看,相比于其他来源的财政收入,国有资本经营预算支出的非民生化倾向更大,因此有必要着重提升其用于民生领域的比例。

(三)营造公平公正的市场环境

我国实行社会主义市场经济体制,国有企业与私营企业同属市场的微观主体对经济的影响举足轻重,他们同时并存且相互竞争,因此任何对国有企业偏颇的政策都会导致市场竞争环境的不公平。而从国有资本收益使用方向上看,本应全民共享的收入却有相当比例用于国有企业及其员工。

一方面,对于企业来说,以2015年为例,作为中央国有资本经营预算的收入,央企利润平均上缴比例为9.98%,剩余90%继续用于维持企业的持续运作。但在中央国有资本经营预算的支出结构,又有很大一部分用于与国有企业有关的事项,如包括央企兼并重组、股权结构调整的国有经济结构调整支出(2015年支出决算数为557.67亿元),包括央企跨境合并、跨境投资的境外投资及对外经济技术合作支出(2015年支出决算数为181.01亿元)等,约占支出总额的52%。对于私营企业来说,上述事项属于企业内部管理的战略决策,需依靠自身实现的净利润来实现,但对于国企来说却由国家为其“包办”,由此产生相对不公平的竞争优势。

另一方面,对于企业员工来说,由于中央国有资本经营预算支出中有一部分是困难企业职工补助支出(2015年决算数为3.86亿元),主要用于补助困难中央企业离休干部医药费,虽然数额不大,但相对而言国企员工似乎享有相对的“特权”,依然是导致不公平的重要因素。

(四)缓解人口老龄化背景下养老金短缺的压力

近年来,随着人口老龄化的进程加快,养老金收不抵支的问题愈发凸显。根据人社部《2015年度人力资源和社会保障事业发展统计公报》数据显示,2015年基本养老保险收入32 195亿元,同比增长16.6%,支出27 929亿元,同比增长19.7%,本年结存39 937亿元,总体上收入依然大于支出,但支出增速大于收入增速。对于占绝对比重的城镇职工基本养老金,形势较为严峻,数据显示2015年城镇职工基本养老金结存3 528亿元,其中财政补贴达4 716亿元,因此仅从收支上看实际亏空1 188亿元。对于占比较小的城乡居民基本养老金,财政补贴同样起到了很大作用。因此,人口老龄化加剧带来的养老金缺口问题不容忽视,急需寻找可持续的财政补贴或者其他的资金来源,如社会保障基金。国有资本划拨作为社会保障基金的重要来源之一,是行之有效的解决方法。一方面与财政预算拨款相比对中央政府的财政压力较小,与基金投资收益相比稳定性较强;另一方面将存量的国有资本进行划拨,更好实现国有资本全民共享。此外,在结构性减税的背景下为企业减小成本创造了条件。

二、对我国现阶段国有资本经营预算民生支出的评价

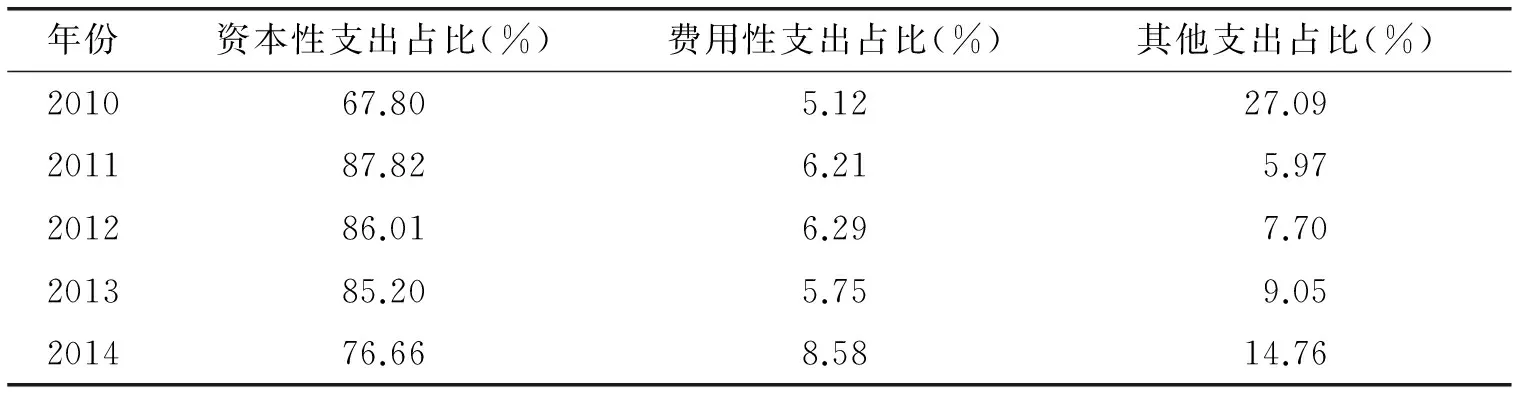

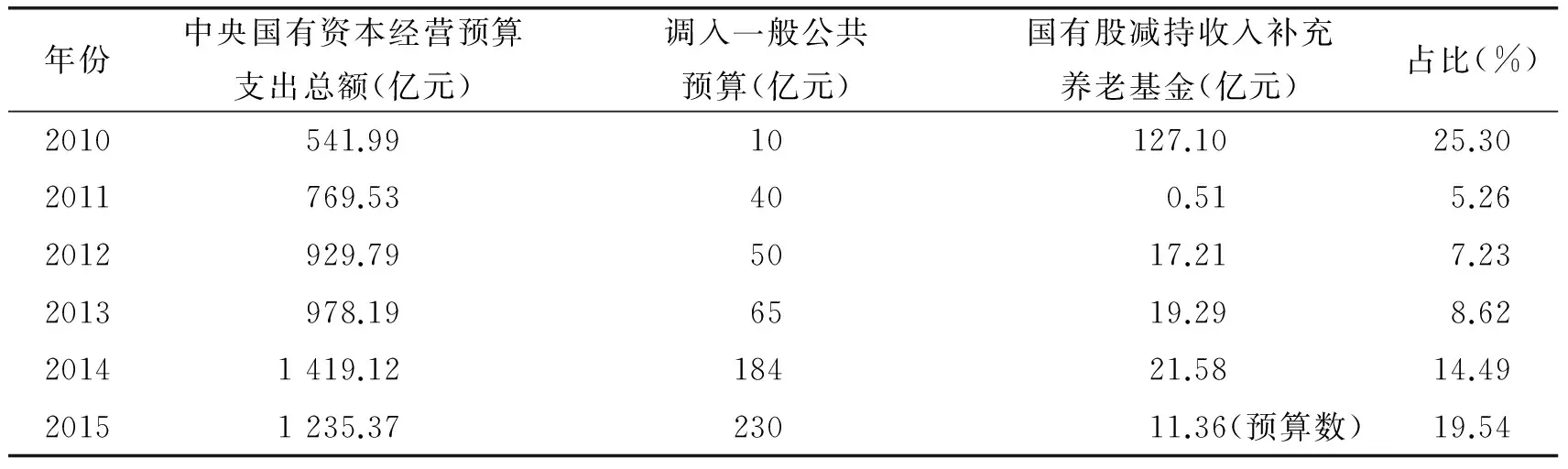

按照支出性质的不同,国有资本经营预算支出可以划分为资本性支出、费用性支出以及其他支出*概念说明:根据2007年《国务院关于试行国有资本经营预算的意见》:国有资本经营预算的支出主要包括:1. 资本性支出。根据产业发展规划、国有经济布局和结构调整、国有企业发展要求,以及国家战略、安全等需要,安排的资本性支出。2. 费用性支出。用于弥补国有企业改革成本等方面的费用性支出。3. 其他支出。具体支出范围依据国家宏观经济政策以及不同时期国有企业改革和发展的任务,统筹安排确定。必要时,可部分用于社会保障等项支出。,其中民生类支出包含在其他支出类别下。表2统计了2010-2014年中央国有资本经营预算的支出结构,数据显示资本性支出占据绝对的主导地位:2010年将原在公共财政预算中反映的国有股减持收入补充全国社会保障基金支出划转中央国有资本经营预算*财政部预算司关于2010年中央国有资本经营支出决算的说明。,统计口径的变化导致其他支出数额较大;2011-2014年国家逐渐提升国有资本经营预算调入一般公共预算的比例,其他支出的占比逐年上升,但是仍然无法撼动以资本性支出占绝对主导地位的现状。故从总体结构上看,国有资本经营预算支出的重点并非民生支出。具体来看,国有资本经营预算的民生类支出包括两方面:一是调入一般公共预算用于社保等民生领域,二是国有股减持收入补充养老基金[10]。根据表3数据显示,国有资本经营预算的民生类支出逐年增加,到2015年占比达到19.54%,但仍不足1/5,具有较大的提升潜力。因此,现阶段我国国有资本经营预算民生支出总体规模较小,但近年来发展迅速,下文我们将继续进行实证分析,对其作出具体评价。

表2 中央国有资本经营支出结构

数据来源:财政部预算司网站。

表3 中央国有资本经营预算民生支出

数据来源:财政部预算司网站。

李丽琴、陈少晖[5]通过对比国有资本财政民生支出加入前后社会保障发展系数的变化,认为其贡献率很低,甚至起到了阻碍的作用。本文认为,以上结论实则存在着一个不可忽视的客观因素,即国有资本经营收入本身占财政收入的比例非常小,占GDP的比例更小,在“以收定支”的前提下,即使民生支出的绝对量发生巨大变化,也未必能引起整个社会保障总体上的变化。因此从这个角度来看,上述结论有着客观上的必然性,并不能准确的反应国有资本经营预算民生支出的贡献。

因此,本文使用的评价方法是在“以收定支”的前提下,分别从规模和发展水平两个角度,对比政府部门与国有资本经营预算的民生保障供给水平,并用前者来代表平均水平。若前者高于后者,即表明国有资本经营预算支出的非民生倾向较大,拉低了政府部门平均的民生保障供给水平;若后者高于前者,则表明国有资本经营预算的民生供给对整体平均水平的提高做出了贡献。仍以中央一级政府为主要分析对象。

(一)规模分析

首先对数据统计口径做一个说明,以往研究大多使用社会保障的数据代表民生供给水平,本文采用扩大口径,按照财政部定义的民生支出口径代表民生保障供给程度,为区别于社会保障,定义为“民生保障”。民生保障支出包括教育支出、医疗卫生支出、社会保障和就业支出、保障性住房支出以及文化体育与传媒支出。

规模分析的总体思路是,通过比较中央国有资本经营预算收入占中央财政收入的比重以及二者分别用于民生领域支出的比,若前者大于后者,则从规模上看中央国有资本收益民生保障供给水平小于其收入贡献;若前者小于后者,则反之。

统计结果如表4,计算结果如表5。结果显示,除2010年外,其他4年供给贡献都远小于收入贡献,表明从规模上看,相对于其他财政收入,中央国有资本经营预算的非民生倾向更大。2010年的“异常”是由于统计口径在这一年发生变化:将原在公共财政预算中反映的国有股减持收入补充全国社会保障基金支出划转中央国有资本经营预算,因此导致民生支出数额较大。

因此,从规模上看,国有资本经营预算的民生保障供给水平未达平均水平,贡献率低,上升空间巨大。

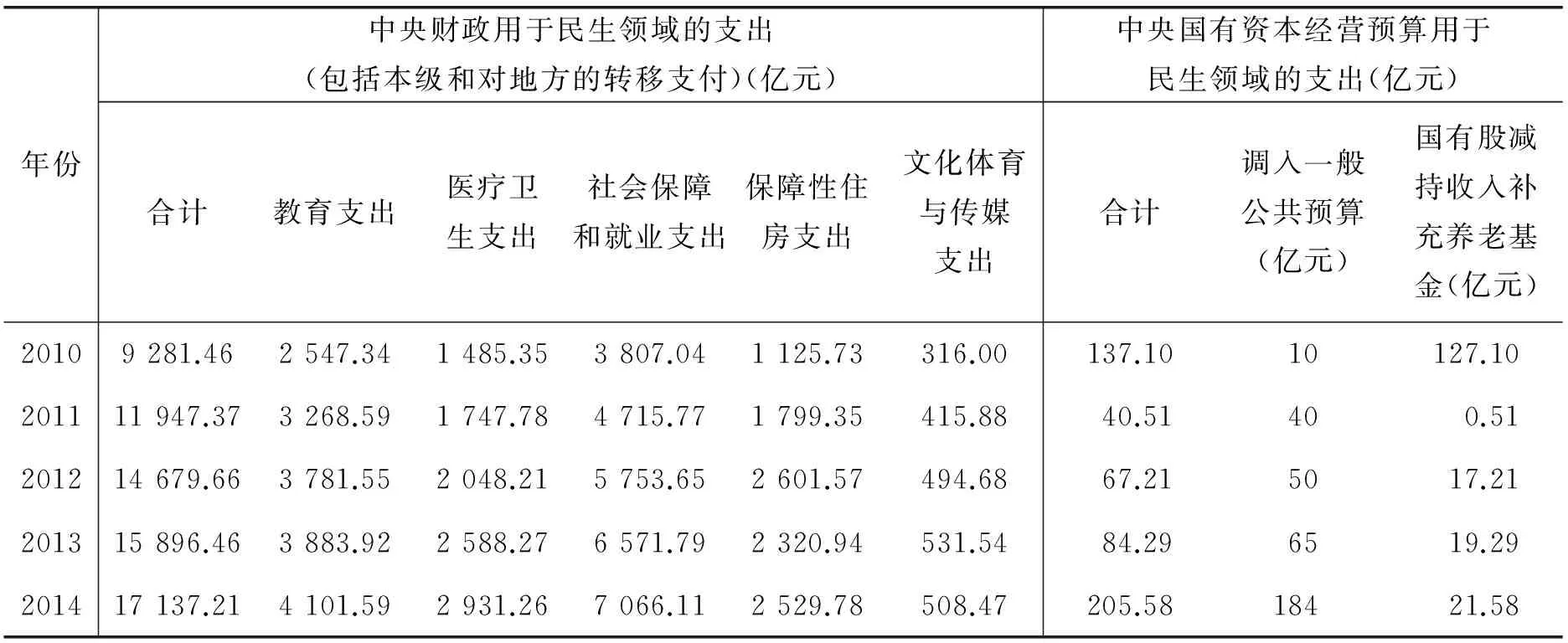

表4 中央财政与中央国有资本经营预算用于民生领域的支出统计

数据来源:国家统计局、财政部。

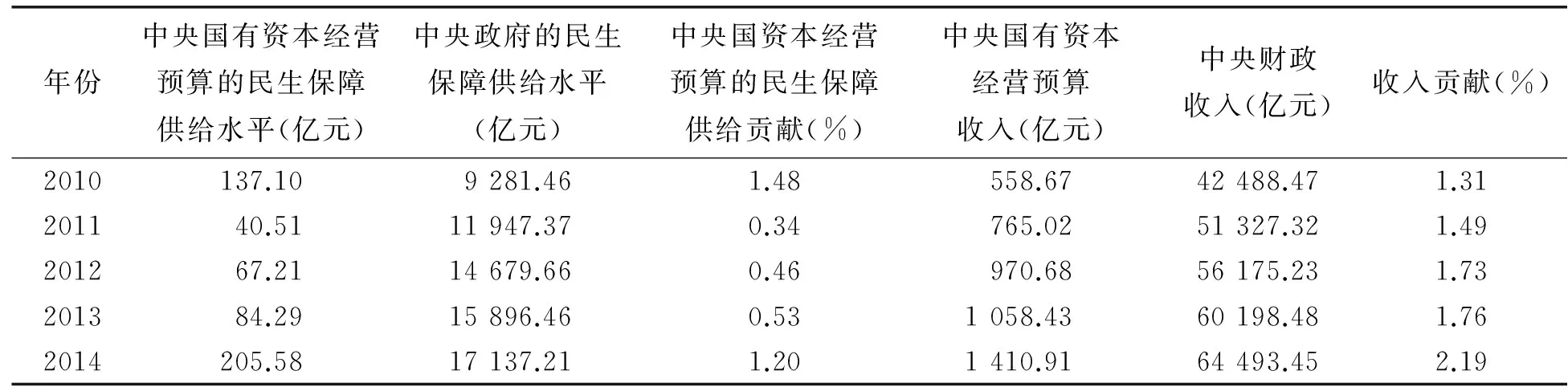

表5 中央国有资本经营预算的民生保障贡献与收入贡献

数据来源:财政部网站,经由本文整理得到。

(二)发展水平分析

根据目前普遍使用的衡量社会保障程度的系数——社会保障水平发展系数(CSS)的计算方法,定义政府民生保障供给发展系数(GLC)为其民生支出(GLE)增长速度与财政收入(GFR)增长速度的比:

GLC=r(GLE)/r(GFR)=(△GLE/GLE)/(△GFR/GFR)

国有资本经营预算民生保障供给发展系数(CLC)为其民生支出(CLE)增长速度与收入(CFR)增长速度的比:

CLC=r(CLE)/r(CFR)=(△CLE/CLE)/(△CFR/CFR)

其中r(·)表示增长率。亦是民生支出对收入增长的弹性系数,表示收入每增长1%,民生支出变动的百分比。

发展系数分析的总体思路是比较整体政府部门和中央国有资本经营预算的民生保障供给发展系数,若前者大于后者,则从发展水平上来看,国有资本收益的民生供给贡献小;若后者大于前者,则反之。

GLC计算结果如表6,CLC计算结果如表7。除2010年由于统计方式变更造成的异常数据,4年中有3年大于1,且CLC>GLC,这表明,首先我国现阶段的政府民生保障供给水平增速快于财政收入增速,政府由“建设财政”向“民生财政”过渡,民生保障供给水平处于快速上升的阶段;其次中央国有资本经营预算的民生保障供给发展水平高于政府平均发展水平,因此从发展速度上来看其贡献率大,对政府的民生保障供给有拉升作用。

表6 政府民生保障供给发展系数GLC测算结果

表7 国有资本经营预算民生保障供给发展系数CLC测算结果

(三)结论

结合上述两个实证结果,相比于政府平均水平,显然国有资本经营预算的民生保障供给发展更快,但从规模上看仍处于较低的水平。因此得出结论:国有资本收益创造的民生保障供给对政府提升其民生供给水平有很大的贡献,且仍然具有较大增长空间,应继续增加其民生支出,提升政府民生保障供给能力。

三、国有资本经营预算民生支出的结构优化——国有资本划拨社保

国有资本本属全民共有,其收益理应实现全民共享,但由于受限于收入规模和支出结构的非民生倾向,虽然近年来国有资本经营预算的民生保障供给增长迅速,但整体而言,影响较小。笔者认为,无非是要从两个方面入手改善现状,一是提高国有资本收益上缴比例,二是支出民生化。2016年5月开始实施的《社会保障基金管理条例》规定社会保障基金的来源之一是国有资本划拨,这可能为应对上述问题提供了一个好的解决方向。

值得注意的是,将国有资本划拨用以补充社保基金这一行为,并未改变资金的本质属性——国有属性。对企业而言,一方面,企业内部的股权结构发生变化:将原本由国资委持有的部分股权转让给社保基金理事会持有;另一方面,向国家上缴的利润会发生变化:按照以往规定,社会保障基金要求其投资获得的收益不能挪为他用,国有企业理论上应全额上缴属于社保基金管理委员会的利润。因此,在政策全面推行以后,“大口径”的国有资本经营预算不仅包括企业应当上缴国资委的利润,还应包括应上缴社保基金理事会的部分,但由于社会保障基金是一个中长期规划使用的基金,故而收益依然用于下一步的持续投资,因此不会在国有资本经营收益中以真实的数据显示出来,但本质上属于收益完全上缴,并全部用于社会保障支出。

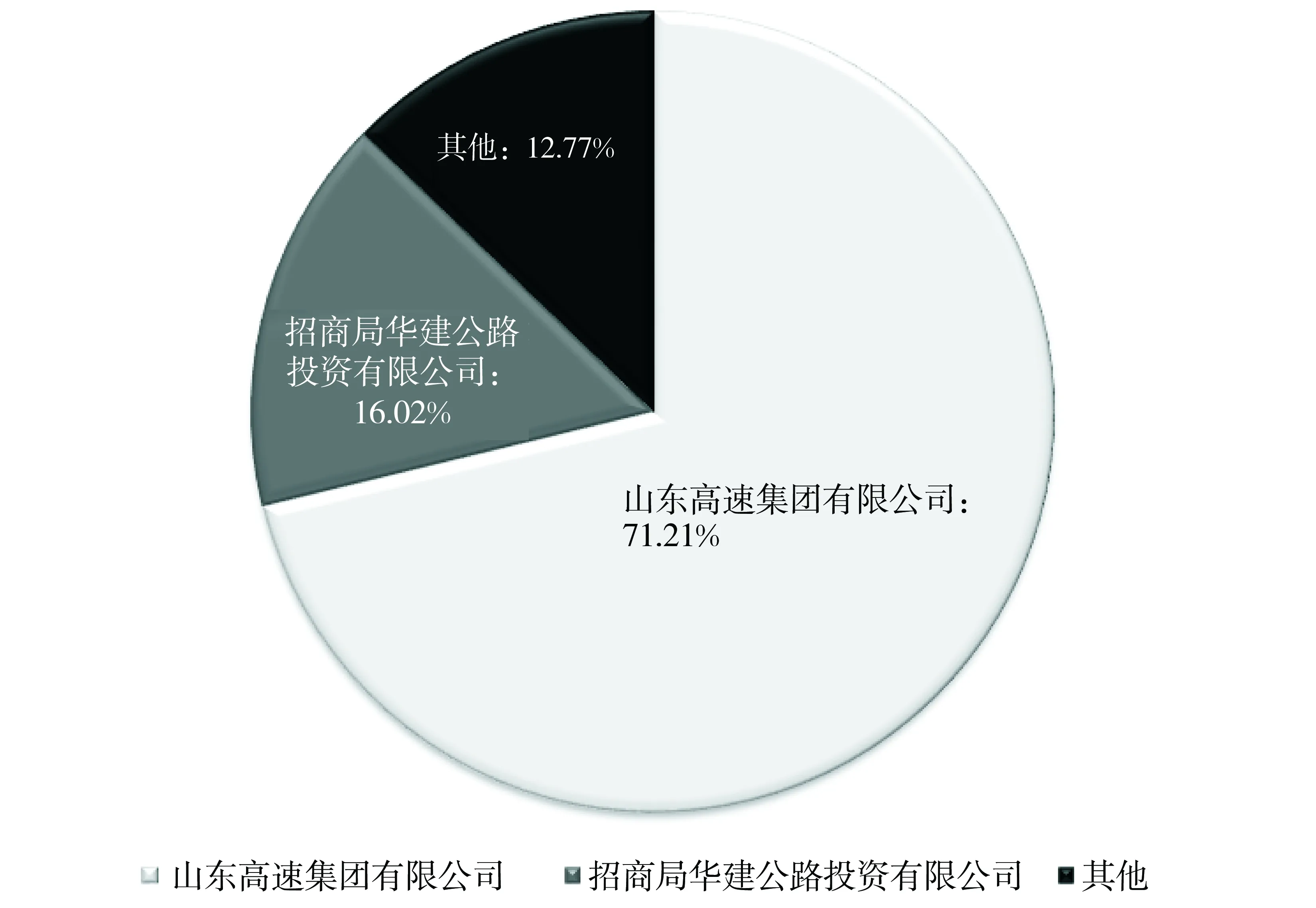

目前国家层面的具体实施细则仍未出台,而山东在2015年就实施了此项政策,我们可以通过山东的具体实施状况来进一步分析。根据2015年2月发布的《山东省属企业国有资本划转充实社会保障基金方案》,山东省将划拨471户省属企业国有资本的30%,用以补充社保基金。按照国资委持股比例,可以将企业分为两类:一类是国有独资企业(省管企业),100%由国资委出资,并受其直接管辖;二是国有参股企业,除国有法人持股外,还有其他私人股份,股东大会对企业决策起决定性作用。首先,对于国有独资企业,2015年5月,山东省进行了首次划拨,划拨基准为企业的注册资本(山东能源:注册资本100亿元,划拨资本30亿元;山东机场:注册资本8亿元,划拨资本2.4亿元;山东盐业:注册资本2.16亿元,划拨资本0.65亿元),据此,18家省管企业注册资本共计604.5亿元,按30%计算,社保基金划拨总额可达181.35亿元,数量可观。对于国有资本经营预算收入,原本山东省规定国有独资企业按照固定比例或固定金额上缴利润,划拨完成后,假设由国资委持有的70%的股份仍按照原来的比例上缴,而归属于社保基金理事会的利润则全额“上缴”,故“大口径”下的国有资本经营收入会增加。以山东机场为例,属于“一般竞争性企业”,按照《山东省省属企业国有资本收益收取管理办法》,利润上缴比例为10%。2014年,山东机场实现净利润11 919.88万元,故国有资本上缴额为1 191.99万元,完成划拨后,若仍以此年数据为例,上缴山东国资委的利润为11 919.98×70%×10%=834.40万元,属于山东社保基金理事会的利润为11 919.98×30%=3 576.00万元,故“大口径”下的国有资本收益上缴额共计4 410.4万元,远远大于划转前的1 191.99万元,并且就支出结构而言,仅一家企业,来自国有资本收益中新增的用于社会保障的比重可达80%以上,大大提升了国有资本经营预算支出的民生化倾向。其次,对于国有参股企业,其不同之处仅在于利润上缴比例由各公司董事会决定,按照决议依法分配年度净利润。国有资本划拨以后,理论上属于社保基金投资收益的利润需“专款专用”,不能用于企业发展等其他用途,因此会产生与上述独资企业相一致的结果。以山东高速股份有限公司为例,它属于典型的多元股权结构的公司制结构,图3是2014年年末山东高速的股权结构,其中山东高速集团有限公司是第一大股东,持股3 425 875 462,占比71.8%,亦是属于山东省国资委的股份(虽然第二大股东招商局华建公路投资有限公司也是国有法人,但它属于央企,利润应上缴至中央)。按照公司的利润分配方案:每10股派发红利1.94元(含税),因此上缴国有山东国有资本经营预算的红利为6.65亿元。若将国有资本的30%划拨给社保基金,即山东省国资委持股3 425 875 462×70%=2 398 112 823.4,最终获得上缴利润4.65亿元,而属于社保基金的利润理论上需全额“上缴”,故其获得的利润应是未分配利润(净利润-10%的法定公积金)×股权比例,即2 392 136 204×71.8%×30%=5.15亿元,两者共计9.8亿元。相比于未划拨前的6.65亿元,“大口径”下的国有资本经营预算收入大幅增加,并且用于社会保障的比例大大增加。因此不论是对于国有独资企业还是参股企业,国有资本划拨社保基金这一政策是真正实现了国有资本及其收益全民共享,是当前具有实施可行性的措施。

图3 山东高速股份有限公司2014年股权结构

国家在制定具体实施方案时,需要综合考虑以下几个因素:首先是划拨比例,山东省属于经济发达省份,规定的比例较高,国家具体实施时还应考虑各个地区的经济发展水平,实施“一省一率”,或者按照国有持股的比重来确定划拨比例;其次要综合考虑企业的发展能力,以不应过多的影响企业正常运营为前提;再者是属于社保基金的利润能否用于企业的其他事项,具体实施细则中应给予详细的说明。

[1]陈少强. 合理安排国有资本经营预算支出[J]. 国有资产管理,2010(8):42-44.

[2]文宗瑜. 从央企国有资本收益收取看民生政策与民生财政[J]. 中国投资, 2008(1):28-31.

[3]陈少晖, 朱珍. 民生财政导向下的国有资本经营预算支出研究[J]. 当代经济研究, 2012(4):32-38.

[4]汪立鑫, 付青山. 转型期国有资本收益的公共福利性支出[J]. 财经科学, 2009(1):103-110.

[5]李丽琴, 陈少晖. 国有资本经营预算民生支出的优度检验——基于适度普惠型社会福利视角[J]. 福建师范大学学报(哲学社会科学版), 2015(2):31-37.

[6]艾贞言. 国有资本经营预算的支出改革:以民生为导向[J]. 成都大学学报(社会科学版), 2016(1):49-53.

[7]邓红, 左华. 中国特色社会主义是改善民生的必由之路[J]. 河北大学学报(哲学社会科学版), 2013, 38(4):70-74.

[8]陈少晖. 国有企业利润上缴:国外运行模式与中国的制度重构[J]. 中共南京市委党校学报, 2010, 21(3):23-30.

[9]黄娇蕊. 福建省国有资本经营预算支出研究——基于民生财政视角[J]. 福建金融管理干部学院学报, 2013(2):79-81.

[10]苏贵斌. 国有资本经营预算支出民生化:理论依据与路径选择[J]. 福建农林大学学报(哲学社会科学版), 2015, 18(3):58-61.

【责任编辑 郭 玲】

Evaluation and Optimization of State Owned Capital Operating Budget Expenditure in China

MA Hai-tao, HAO Xiao-jing

(School of Public Finance and Tax, Central University of Finance and Economics, Beijing 100081, China)

The State-owned Capital Operating Budget, because of its small income and main usage for economic construction, leads to the non-resident biochemical tendencies of expenditure structure. But whether from the realistic perspective or theoretical perspective, increasing the people's livelihood expenditures of State-owned Capital Operating Budget at this stage can not only alleviate the social problems caused by the aging of the population, and by the state-owned capital income sharing, can help the construction of "service oriented government" in a better way. Through the analysis of scale and development level, this paper holds that although the livelihood public expenditure level of State-owned Capital Operating Budget has developed rapidly, the overall size is small, so it still has a great potential for development, and we can further increase the intensity of its livelihood spending. And the recent introduction of the "Social Security Fund Regulations" lays down that the social security fund is one of the sources of state-owned capital allocation, which provides an opportunity for the increasing of State-owned Capital Operating Budget livelihood expenditure.

state-owned capital; operating budget expenditure; livelihood orientation; social security fund

经济学研究

2017-02-20

国家社科基金重点项目“中国特色公共支出理论与政策创新研究”(11AZD045)

马海涛(1966—),男,山东威海人,中央财经大学财政税务学院教授、博士研究生导师,主要研究方向:财税理论与政策。

F812.45

A

1005-6378(2017)04-0094-09

10.3969/j.issn.1005-6378.2017.04.015

猜你喜欢

现代装饰(2022年3期)2022-07-05

四川劳动保障(2021年9期)2022-01-18

四川劳动保障(2021年7期)2021-12-02

河北画报(2020年21期)2020-12-14

海峡姐妹(2020年5期)2020-06-22

人大建设(2017年8期)2018-01-22

领导决策信息(2017年10期)2017-05-17

中国商界(2017年4期)2017-05-17

商周刊(2017年25期)2017-04-25

学习月刊(2016年2期)2016-07-11