对昆明市体育中心与星耀体育中心经济效益的比较分析①

2017-08-10 12:37侯干才周龙韦棨文

当代体育科技 2017年19期

侯干才 周龙 韦棨文

(广西现代职业技术学院体育部 广西河池 547000)

对昆明市体育中心与星耀体育中心经济效益的比较分析①

侯干才 周龙 韦棨文

(广西现代职业技术学院体育部 广西河池 547000)

该文运用了实地考察等方法,对昆明市体育中心与星耀体育中心为调查对象,对二者收支情况进行细致的比较分析。结果表明:昆明市体育中心本体业务创收能力较好;星耀体育中心机构设置较精简且员工支出较少;企业型场馆经济效益要优于事业型场馆。

昆明市 体育中心 经济效益 比较分析

1 总体情况的比较

从全国范围来看,我国企业性质体育场馆的盈利状况要比事业性质要好[1]。根据云南省第六次全国体育场地普查结果显示:2013年昆明市体育中心收入合计为725.8万元,支出合计为725.8万元,基本能自负盈亏;星耀体育中心收入合计为755.4万元,支出合计为802.2万元,盈余为-46.8万元[2]。这表明星耀体育中心收入略高于昆明市体育中心,但是在支出方面星耀体育中心明显要高于昆明市体育中心,但是这并不能说明昆明市体育中心在经济效益上就比星耀体育中心要好,这与事业与企业场馆所执行不同会计制度有着很大联系。最明显、最简单的就是在收支方面具有明显的差异。在收入方面,昆明市体育中心主要来源为政府财政拨款和上级补助;星耀体育中心来源为企业在提供场馆服务或销售产品所获得的收入。在支出方面,昆明市体育中心支出是为了开展场馆业务活动与基础设施维护、更新所产生的资金消耗;而星耀体育中心则是为了维持日常经营活动而出现所有的资金消耗,包括对中心资产进行折旧的提取。

2 收支情况的比较分析

2.1 收入情况的比较

通常体育场馆的收入主要来源有场地租赁、赛事与活动、体育培训、余裕空间、无形资产、以及政府拨款与补助等,为了排除不同会计制度差异造成的影响,故以下对比中剔除事业型场馆的政府财政拨款和企业型场馆的资产折旧。该研究的事业型与企业型体育场馆收入主要由体育场、体育馆、余裕空间和体育培训四个部分构成。第一,体育场收入:包括场地出租、承办中小学生与企业运动会、演唱会、体育比赛以及商业展销会等;第二,体育馆收入:包括场地出租、承办演唱会、商务活动、运动会、体育竞赛等;第三,余裕空间收入:包括商铺对外出租。第四,体育培训:包括篮足排、乒羽网、跆拳道、武术、高尔夫、舞蹈。

由表1可知,昆明市体育中心2014-2015年两年间收入情况分别为:体育场(220万,180万),体育馆(255.9万,230万),余裕空间(250万,250万),体育培训(25万,22万),合计为(750.9万,682万)。整体上看市体育中心2014—2015年间总收入在逐渐减少,具体表现在体育场、体育馆和体育培训的收入都在下降,而余裕空间的收入没有变化。调查发现,在2014年正处于市体育中心“多元化”经营的黄金时期,在保障本体活动开展的前提下,充分利用场馆空闲时间开展商业活动;有歌友见面会、演唱会、年货购物会等一些非体活动,在创收方面起到了促进作用。如体育馆举办一场歌友见面会就可以获得5~6万收入,体育场举办一次年货购物会就可获得26万收入。在2015年间中心提倡“与体育无关活动一律不允许开展”,加上部分土地被征收划为城中村改造项目,导致开展非体业务受限,经营收入也随之出现了减少。

表1 昆明市体育中心2014—2015年收入情况

表2 星耀体育中心2014—2015年收入情况

表3 昆明市体育中心2014—2015年支出情况

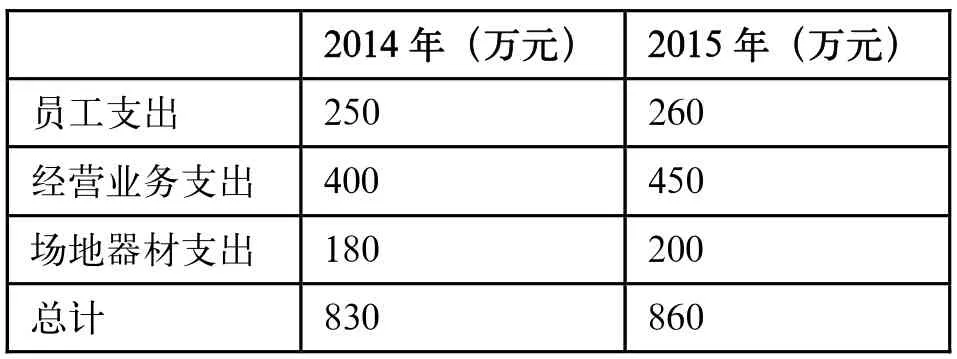

表4 星耀体育中心2014—2015年支出情况

星耀体育中心2014—2015年两年间收入情况分别为:体育场(250万,250万),体育馆(188万,230万),余裕空间(400万,420万),体育培训(45万,50万),合计为(883万,950万)(见表2)。整体上看星耀体育中心到2015年其总体收入较前年相比增加了67万元,其中体育馆、余裕空间和体育培训的收入较去年相比分别增加了42万、20万和5万。星耀体育中心因受民营机构的局限,在政府层面上缺乏政策支持、市场竞争不公平、信息获取障碍等,导致星耀体育中心本体业务开展受限,唯一的途径只能靠市场经营部对外积极营销,从而获得一些体育活动的承办权。如企业运动会、汽车试乘试驾和体育舞蹈培训。但因受政府赛事审批的限制,大型活动的开展几乎为零,导致2014年整体收入偏低。到2015年期间政府对赛事审批的放松,中心大力开展了一些大型活动。如一场演唱会就可以获得30~40万收入。随着赛事活动的多起来,对中心的宣传营销起到了很好的作用,提高了场馆在消费者心中的认识度,利于中心未来的经营与发展。

2.2 对支出情况的比较

该研究的事业型与企业型体育场馆支出主要由员工支出、经营业务支出、场地器材支出三大类构成[3]:第一类,员工支出为单位根据员工绩效或业绩发放的基本工资、奖金及福利等与人员相关的费用;第二类,经营业务支出为能源消耗费、物业管理费、差旅会议等各种应缴的税费;第三类,场地器材为场地设施维修(护)费、配置更新等方面支出的费用。

昆明市体育中心2014—2015年两年间支出情况分别为:员工支出(428万,400万),经营业务支出(200万,150万),场地器材支出(100万,170万),总计支出为(728.01万,720万)(见表3)。整体上来看昆明市体育中心2014年的支出要比2015年多,除了场地器材的支出。但是在盈余方面,通过对比市体育中心这两年收支情况的分析,发现该中心在2014年盈利为22.9万;而在2015年期间则出现了亏损。归因为:(1)2014年正值市体育中心开展“多元化”经营时期,体育场馆开展活动较多且场地利用率高,虽然在能源费用支出上有所增加,但是其收入还是大于支出。(2)2015年期间处于市体育中心市场化经营的“停滞”时期,加上大规模的改造与维修,故导致中心在收入方面出现了大大减少现象的发生。

由表4可知,星耀体育中心2014—2015年两年间支出情况分别为:员工支出(250万,260万),经营业务支出(400万,450万),场地器材支出(180万,200万),总计支出为(830万,860万)。整体上来看星耀体育中心2015年的各项支出要比2014年多,但是其经济收入却比2014年有所增长。归因为:(1)2014政府对赛事审批严格,星耀体育中心基本上很难承办大型活动,单一靠中小型活动来创收,导致场地利用率不高,收入整体不景气;(2)2015年下半年以后政府在审批上放松,星耀体育中心积极开展各类活动与赛事,充分利用富裕空间开展对外出租,使得收入较去年有了很大提高。

3 结论与建议

3.1 结论

3.1.1 昆明市体育中心本体业务创收能力较好

从上述两个体育中心2014—2015期间整体收入情况来看,昆明市体育中心分别为(750.9万,682万);而星耀体育中心分别为(883万,950万)要比前者要高。但是通过调查发现昆明市体育中心对外开展的经营业务以体育范畴活动为主,而星耀体育中心却是以非体业务经营为主,故导致星耀体育中心在本体业务创收方面较昆明市体育中心要欠佳。

3.1.2 星耀体育中心机构设置较精简且员工支出较少

从上述体育中心在员工支出方面可知,星耀体育中心在2014—2015两年间总支出仅为510万;而星耀体育中心两年总支出达到了828万要远远高于前者。之所以出现上述现象主要是因为二者在机构设置的差异造成的,星耀体育中心得益于企业化运营所带来人力资源优势,而昆明市体育中心因受体制内的影响,场馆中心过去主要职能是安排退役运动员和特殊人员的安置工作,此类员工往往都属于编制内职工,故导致至今冗员较多且员工支出较大。

3.1.3 企业型场馆经济效益要优于事业型场馆

从昆明市体育中心和星耀体育中心两年间收支情况的整体上来看,星耀体育中心在盈余方面要好于昆明市体育中心。如昆明市体育中心2014—2015年盈余分别为(22.9万,-38万);而星耀体育中心分别为(53万,90万)。通过调研发现昆明市体育中心在2015年期间因对外开展非体业务的经营活动受到大范围减少与禁止,加上场馆中心又进行大规模的改造更新,而政府和上级的补助又比较有限,故出现了该时间段中对外经营创收收益下滑比较严重。

3.2 建议

3.2.1 创新场馆运营管理体制与运行机制

在我国体育场馆的兴建主要是为了满足人民群众不断增长的体育健身与精神文化生活的需要,同时因体育场馆具有经营性和公益性的双重属性,容易在运营管理当中出现二者关系难以协调现象的发生。故因根据国家和行业的现实需要进行场馆运营管理体制和机制的创新,来进一步提高场馆行业的运行效益。在运营效益的考核方面可以有效地引进“第三方”考核机制,以求建立完善与科学的评价机制。

3.2.2 重视场馆运营管理“专业化”水平的建设

场馆业要想成功地由“建设性”走向“经营性”,在组织机构设计上就不应该是简单的人与人的相加,而是有目的、有意识去协作的团体。另外,加上当今是一个越来越追求职业分工越明确的社会,作为掺杂了部分服务业性质的场馆行业,要及时生产并提供顾客所需要与满意的产品,必须重视场馆经营与管理水平的专业化的程度。一方面可以通过对内人力资源管理、激励与约束机制的完善,另外可以对外引进专业性人才或团队,最终来实现场馆运营管理效益的全面提升。

3.2.3 全面落实和细化场馆的优惠扶持政策

大型体育场馆在经营开放过程中需要缴纳的税费种类繁多、税费负担过重,既加大了体育场馆的运营成本,又限制了体育场馆的公益开放水平,致使大型体育场馆提供的公共服务不足。为此政府有关部门应调整大型体育场馆运营的税费政策,扶持体育场馆设施服务业的发展,出台相应资金补助用以鼓励体育场馆向社会公益性或优惠开放,特别是对企业型体育场馆对外开放政策的支持。

[1]张悦子.我国大型体育场馆经济效益现状研究[D].北京体育大学,2016:20-21.

[2]云南省第六次全国体育场地普查研究报告[R].

[3]周良君,叶英琪,谭建湘.广州公共体育场馆经济效益分析[J].体育文化导刊,2011(8):66-67.

G812

A

2095-2813(2017)07(a)-0212-03

侯干才(1980—),男,壮族,广西都安人,研究生,广西现代职业技术学院讲师,研究方向:体育教学。

周龙(1991—),男,汉,湖北荆州人,硕士研究生,教员,广西现代职业技术学院体育部专任教师,研究方向:体育产业资源开发与研究、体育教学。

10.16655/j.cnki.2095-2813.2017.19.212

猜你喜欢

当代体育科技(2022年11期)2022-11-22

建材发展导向(2022年20期)2022-11-03

建材发展导向(2022年12期)2022-08-19

体育科技文献通报(2022年3期)2022-05-23

建材发展导向(2022年8期)2022-05-04

皮肤病与性病(2021年3期)2021-07-30

中国报道(2020年12期)2020-01-08

灌篮(2019年14期)2019-11-25

运动(2016年15期)2016-07-20