董事会特征、研发投入与企业绩效

2017-08-09 01:37:06童梓

衡阳师范学院学报 2017年4期

童 梓

董事会特征、研发投入与企业绩效

童 梓

(湖南财政经济学院,湖南长沙 410006)

以沪深主板和创业板2012—2015连续四年披露研发费用信息的企业为研究对象,主要采用理论和实证分析相结合的方法,发现研发投入对滞后两年左右的企业绩效有促进作用,这种作用在高技术企业更为明显.引入董事会特征后发现,高技术企业独立董事比例对研发投入与企业绩效关系有负向影响,而这种影响在非高技术企业中并不存在.

研发投入;企业绩效;董事会独立性;调节作用

1 研究背景

1.1 研发投入与企业绩效

对于研发投入与企业绩效的关系,国内外学者已展开了一定的研究,研究结果基本表明两者具有正相关关系.在1977年,Hershey和Weygand发现企业研发强度和市场绩效显著正相关,并且其影响可以持续5~10年[1]326-350.Hu,A.-和Jefferson (2003)的研究再次印证了Hershey和Weygand的观点,而且证明这种正相关关系具有行业差异性[2]51-55.Hiseh等(2003)以1975—1996年间美国医药业和化学行业的数据为样本,也得出相同的结论[3]35-37.王蕾(2013)[4]98-101、何强(2012)[5]87-95、金颖(2008)[6]14-25和杨帆(2014)[7]238的研究都得出了相同的结论.

另一方面,许多学者研究指出研发投入对于企业绩效的促进作用不具有同时性.辛云峰(2009)的研究表明企业在前期投入的研发支出能够提高当期的绩效水平[8]70-73,张俭等(2014)的研究发现研发支出与绩效水平之间的时滞大概一到两年[9]51-53.

1.2 董事会特征、研发投入与企业绩效

一些学者研究发现内外部经营环境可能对研发投入与企业绩效的关系产生较大影响,并尝试分析董事会特征对其影响.Chung,Wright和Kedia(2003)发现董事会结构对两者关系具有调节作用[10]238,Wright和Kroll(2002)发现独立的外部董事影响研发投入与企业绩效关系的强度[11]599-608.

2 研究假设提出

研发投入形成的科研成果带来技术创新,具有垄断性和排他性的技术能使企业具有持续性的竞争优势,研发支出的增加将使得企业绩效提升.然而研发活动本身又往往受理论和技术发展的约束,成功具有很大偶然性;另外研发活动的效率还受多种因素的影响,所以研发投入为企业带来的效益往往具有滞后性.综合以上叙述,提出本文第一条假设:

H1:加大研发投入的指出能够提高企业绩效,但绩效的提高具有滞后性.

独立董事的设立缓解了股东和管理层内部控制而损害企业整体利益的问题.企业独立董事越多,董事会就越能公正客观履行监督职能,更有助于企业在研发投资上作出符合股东利益的决策.另一方面,独立董事一般是某些技术领域的专家,拥有专业知识能力和社会外部资源.故公司拥有的独立董事越多,就越能做出合理的战略决策.本文提出第二条假设:

H2:企业的独立董事比例越高,研发投入与企业绩效的正相关关系越强.

3 研究设计

3.1 变量选取

3.1.1 被解释变量

回顾国内外已有的研究,结合我国的实际情况,本文选取总资产收益率(ROA)来衡量企业绩效.ROA等于净利润除以平均总资产,表示企业全部资产的获利能力,总资产ROA越高,获利能力越强,企业绩效也随之提升.

3.1.2 解释变量

①研发投入

参考以前学者文献的基础上,本文选取研发投入与总资产比值作为研发投入衡量指标,记为研发投入强度.因为本文的研究假设1需要验证研发投入对企业绩效的影响是否有滞后效应,所以本文增加了研发投入强度的滞后项:2015年当年的研发投入强度记为RD_00,滞后一期、滞后两期和滞后三期的研发投入强度分别记为RD_01、RD_02和RD_03.

②董事会特征

承接前人的研究,选取独立董事与董事会总人数衡量董事会独立性,标记为B_INDEPENDENT.

3.1.3 控制变量

在参考以前学者研究的成果的基础上,本文选取企业规模、资本结构和行业三个变量作为控制变量.以总资产来衡量企业规模,标记为ASSET;以资产负债率来衡量资本结构,标记为LEV;以虚拟变量来反应行业状况,并按照中国数据统计库对高技术行业的划分(当企业属于高技术行业,虚拟变量值为1,否则,变量值为0),该变量标记为INDUSTRY.

3.2 样本数据来源

本文选取2015年沪深两市主板和创业板披露了研发投入信息的企业作为研究样本,并做了以下处理:剔除ST以及∗ST上市公司、金融行业,以及数据缺失的企业.筛选之后最终得到691家样本企业,最终本文样本数据为691家企业2015年的截面数据.

本文研发投入企业资本化和费用化研发费用总和,资本化研发投入为“开发支出”本期发生额,费用化研发投入在管理费用明细列示.研发费用和其他数据都来源于国泰安数据库,经过分析、计算整理后获得,缺失的研发投入和部分其他数据手工翻阅企业年度财务报告.

本文数据处理采用Excel,数据分析采用计量经济软件Eviews9.0及Stata14.0.

3.3 统计描述

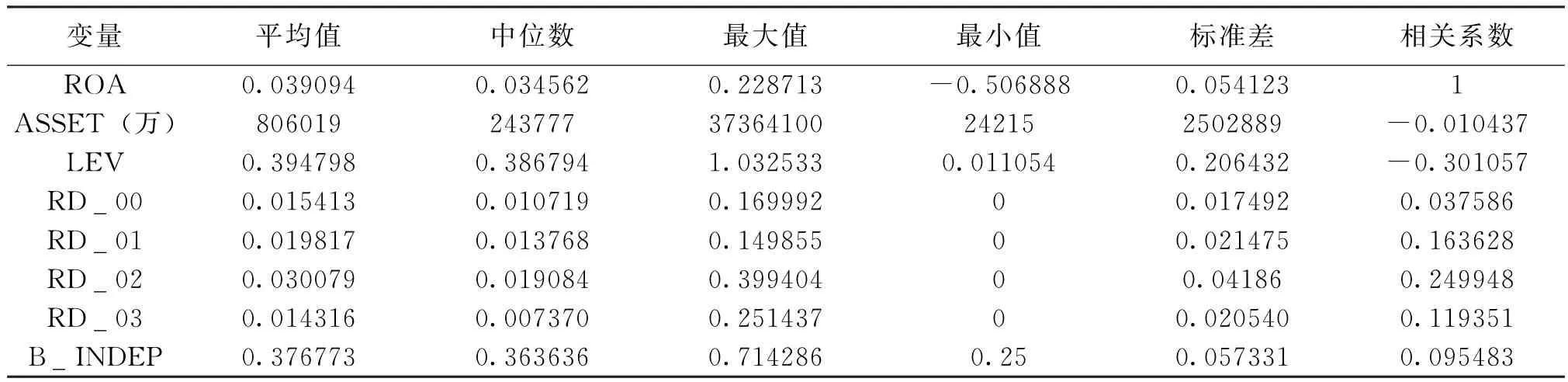

表1 变量统计描述

从表1可以看出,四年的研发强度最大值为0.399404,最小值为0,不同企业间研发活动投入差异较大;随着时间推移,研发投入强度标准差在缩小,随着经营的成熟和认识的提高,企业之间对研发投入的差距在缩小.四年的研发强度与企业绩效ROA均成正相关,并且滞后两期的研发强度与ROA相关关系最强,这一定程度上反映了二者之间的时滞性.

董事会特征方面,董事会人数在4~18之间,中位数和均值在9附近,说明我国上市企业董事会人数大多数在9人左右.独立董事比例中位数0.363636,均值0.376773,接近但略高于我国公司法规定的三分之一.

3.4 模型构建

根据本文研究假设和目的,本文构建如下三个回归模型:

模型1:

ROA=α+β1In(ASSET)+β2LEV+β3INDUSTRY+β4RD_0i+εi

模型2:

ROA=α+β1In(ASSET)+β2LEV+β3INDUSTRY+β4RD_0i+β5B_Features+εi

模型3:

ROA=α+β1In(ASSET)+β2LEV+β3INDUSTRY+β4RD_0i+β5B_Features+β6RD0i∗B_Features+εi

模型中β为解释变量回归系数,B_Features表示董事会特征,RD_0i∗B_Featrues表示董事会特征与研发投入的交叉项.模型1用来检验假设1,即检验研发投入对企业绩效的促进作用和这种作用的滞后性;模型2和模型3分别引入董事会特征和董事会特征与研发投入的交叉项,用来检验假设2,检验董事会特征是否为研发投入与企业绩效关系的调节变量.

本文的实证分为以下几步:

第一步:将RD_00、RD_01、RD_02、RD

_03分别代入模型1,观察的系数是否显著且符合经济意义;

对每个单独的董事会特征变量,需经过以下实证分析:

第二步:将四个董事会特征变量分别带入模型2,若显著,表示该董事会特征对企业绩效有直接影响;

第三步:将董事会特征与研发投入交叉项带入模型3,若交叉项系数显著,表明该董事会特征对研发投入与企业绩效的相关关系具有调节作用,董事会特征是两者关系的纯调节变量.

第四步:若某董事会特征变量第二步与第三步都不显著,则将该董事会特征进行分组后分别回归,检验两次回归的回归系数是否有显著差异,若存在显著差异,表明该董事会特征是研发投入与企业绩效的同质调节变量.

第五步:为了检验高技术企业与非高技术企业中,董事会特征对研发投入与企业绩效关系的调节作用是否有差异,把样本数据按照高技术企业与非高技术企业进行分组,通过分组回归验证是否具有差异性.

纯调剂变量影响预测变量与因变量之间关系的形态或方向,改变斜率;同质调节变量影响因果关系的强度,不同组之间因果关系强度不同.

4 实证结果与分析

4.1 研发投入与企业绩效的相关关系

根据之前构建的模型1,分别将研发投入强度及其滞后项分别带入模型,形成无滞后、滞后一期、滞后两期和滞后三期的模型.为使结果更可信,最后将四期的研发投入强度带入模型1,观察四期研发投入强度系数差异.结果如下:

资产规模越大,企业绩效倾向于越好,而资产负债率对企业绩效有负向影响,说明企业负债越多,越会对企业绩效产生不利影响,这可能是因为负债增加了企业的资金成本.

研发投入对滞后一期、两期和三期的企业绩效都有正向影响,但对滞后两期的企业绩效影响最大.从而假设1得到证实,且确定最优的滞后期为2年.

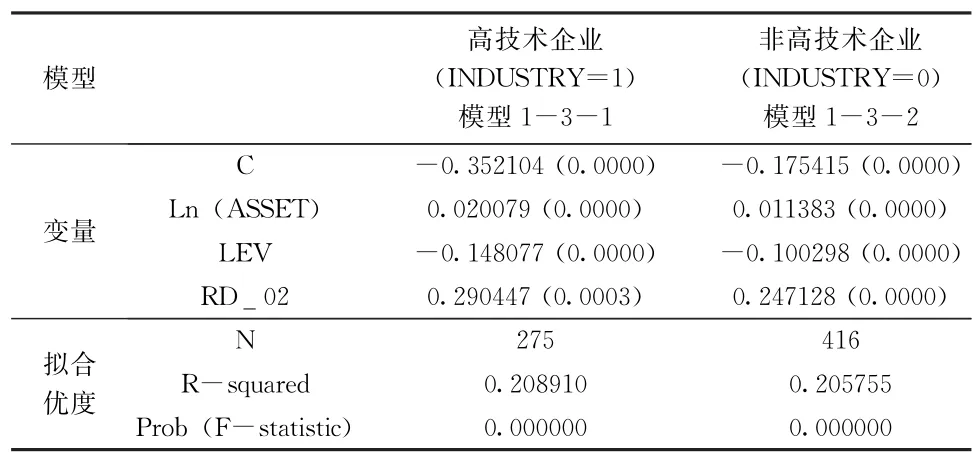

另外,按照INDUSTRY=1(高技术企业)和INDUSTRY=0(非高技术企业)将数据分为两组,分别做模型1-3的回归,结果如下:

表2 研发投入与企业绩效分组回归结果

从表2可以看出,高技术企业和非高技术企业回归模型拟合优度都比较好,研发投入强度的系数显著为正数,而且在高技术企业中更加明显.

4.2 董事比例、研发投入与企业绩效

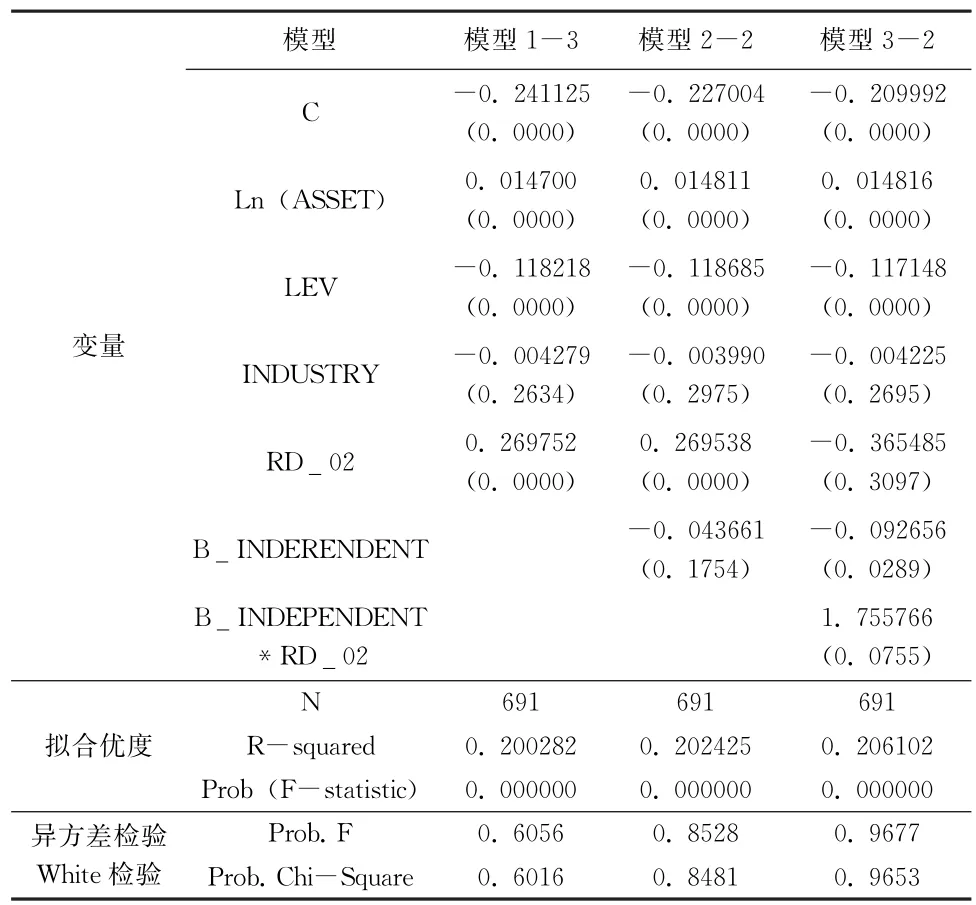

将独立董事比例B_INDEPENDENT分别引入模型2和模型3,结果如下.

表3 独立董事比例、研发投入与企业绩效回归结果

从表3可以看出,模型2-2中,研发投入RD_ 02的回归系数显著为正,但独立董事比例并没有通过显著性检验,所以独立董事比例对企业绩效没有直接影响;模型3-2中,独立董事比例与研发投入强度的交叉项系数为正,并且在0.10的显著水平上通过显著性检验,但是引入独立董事比例与研发投入的交叉项后,研发投入RD_00的回归系数由正变成了负,可见,独立董事比例是研发投入与企业绩效关系的纯调节变量,但调节方向是负向的.

5 研究结论及政策建议

5.1 研究结论

本文在研究研发投入与企业绩效关系的基础上引入董事会特征,得出以下结论.

加大研发投入有利于提高企业绩效,但绩效的提高具有2年左右滞后性;对于高技术企业,研发投入的增加更能促进企业绩效的提升.研发活动投入形成的创新结果对企业的长远发展和进步起了重要作用,其具有一定的滞后性.高技术企业很大程度上依赖于技术创新,故二者的正相关关系会更显著.

独立董事比例对企业绩效无直接影响,为研发投入与企业绩效关系的纯调节变量,且为负方向调节的.这一结论与理论上是相反的,表明独立董事对于研发活动的投入并未发挥应有作用.

5.2 政策建议

企业的竞争力越来越依赖于技术创新,企业决策层必须意识到研发活动投资的重要性,做出正确的研发投资决策.目前我国的研发活动投入相比于其他国家还比较低,企业缺少资金来源.国家对研发投入较高的企业,要加大扶持力度,为企业研发活动提供更多的支持.

[1]Hirschey,Weygandt.Amortization Policy for Advertising and Research andDevelopment Expenditures[J].Journal of Accounting Research.1985,23(1).

[2]袁江丽.我国上市公司研发投入与企业价值的相关性研究[D].西安:西安电子科技大学,2010.

[3]韦鲁已.高新技术企业研发投入与企业业绩相关性的实证研究[D].天津:天津理工大学,2010.

[4]王蕾.研发支出与企业价值的相关性研究[D].大连:东北财经大学,2013.

[5]何强,陈松.董事会运作,研发投入与公司绩效—基于中国制造业上市公司的经验分析[J].山西财经大学学报,2012(5).

[6]金颖.关于高新技术上市公司R&D投入与绩效的文献综述[J].无锡商业职业技术学院学报,2008(6).

[7]杨帆.研发支出与企业绩效的文献综述[J].时代金融,2014(2).

[8]辛云峰.研发支出、企业绩效与市场反应—基于中国中小企业板和创业板上市公司的实证研究[D].北京:财政部财政科学研究所,2013.

[9]朱朝晖.董事会结构特征对R&D投资与上市公司财务绩效关系的调节作用研究[D].杭州:浙江工商大学,2013.

[10]Kee H.Chung,Peter Wright,Ben Kedia.Corporate governance and market valuation of capital and R&D investments[J].Review of Financial Economics.2013(2).

[11]Wright P,Kroll M,Elenkov D.Acquisition returns, increase in firm size,and chief executive officer compensation:The moderating role of monitoring[J].The Academic of Management Journal,2002(3).

(编校 左葛生)

F272.7

A

1673-0313(2017)04-0114-04

2017-05-14

2014年湖南省教育厅科学研究项目“金融服务功能视角下区域金融深化与经济发展的空间耦合关系研究”(项目编号:14B031)研究成果.

童梓(1987—),女,湖北黄冈人,助教,硕士,从事企业金融研究.

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

中国机械工程(2022年9期)2022-05-17 07:01:08

智能制造(2021年4期)2021-11-14 18:56:41

法大研究生(2019年1期)2019-11-16 00:37:46

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

汽车观察(2016年3期)2016-02-28 13:16:25

商事法论集(2014年1期)2014-06-27 01:20:44