宏观利润表视角下高新技术企业核心竞争力分析

——基于华为公司的案例

2017-08-08 02:07:19刘文秀范英杰

财会研究 2017年6期

■/刘文秀 范英杰

宏观利润表视角下高新技术企业核心竞争力分析

——基于华为公司的案例

■/刘文秀 范英杰

宏观利润表是嵌入社会责任的企业利润表,作为重要利益相关者——员工、债权人、政府的相关权益必然内化为企业收益的一部分。本文在分析宏观利润表构成的基础上,从宏观利润表视角探讨华为的重要利益相关者,分析华为强大的核心竞争力背后的驱动因素,通过研究发现华为公司最重要的利益相关者是员工,人力资本是华为核心竞争力最重要的驱动因素,并得出高新技术企业提高核心竞争力的启示。

宏观利润表 高新技术企业 核心竞争力

一、引言

企业作为契约的集合体,立足的根本是能保障相关利益者的利益均衡。高新技术企业是当今世界最具发展潜力的企业,而技术创新是高新技术企业的生命支柱,其可以内化为企业的核心竞争力(钟雪飞,2011;张可,2013)。高新技术企业的员工、股东、债权人、供应商、政府等众多利益相关者,谁应是企业核心竞争力的根本?由于这些与企业利益相关的个人和群体会影响到企业目标的实现(Freeman,1984),所以应是股东利益至上还是员工、债权人、政府利益最大?谁是“蛋糕”最大的分享者?企业积极承担对最重要的利益相关者的责任,能否对核心竞争力产生影响?本文以民营高新技术企业中的“领头羊”华为公司为例,从宏观利润表视角讨论高新技术企业最重要的利益相关者,透视高新技术企业较强核心竞争力背后的主要驱动因素,并提出相应的建议。

二、利益相关者理论下的宏观利润表构成

始于20世纪80年代的利益相关者理论是研究社会责任的重要理论依据之一,其鼻祖Freeman(1984)认为利益相关者是那些能够影响企业目标的或被企业目标实现所影响的个人或群体,包括:第一,与企业所有权相关的股东;第二,与企业经济利益相关的管理者、员工、债权人和供应商等;第三,与企业在社会利益上相关的政府、公众的媒体等。

利益相关者理论认为,企业的实质是各利益相关方缔结的契约,也就是说,企业不仅仅是股东的所有物,还是债权人、雇员、供应商和客户及政府的所有物,债权人分担着企业的经营风险,员工为企业发展付出劳动,政府给企业创造一个健康有序的市场环境,他们共同拥有企业,即企业管理者不仅受托于股东,还受托于雇员、消费者和广大公众。利益相关者认为企业的生存和发展离不开各方利益的参与,所以企业应承担对利益相关者的责任。

依据利益相关者理论,企业只反映股东利益的利润表存在着很大的局限性,利润表不仅是股东的利润表,也是员工、债权人和政府的利润表。基于此,利润表应突破传统的微观视角,从宏观角度进行补充和完善,正如曾小青(2009)、李心合(2009)所指出,企业利润应包含股东的利润和予以内在化的外部收益,企业宏观利润表的会计利润公式表达为:

会计利润+折旧=员工薪酬性现金流出+利息现金流出+税后利润

但本文认为宏观利润表是以企业利润表为基础,不应将权责发生制调整为收付实现制,所以基于利益相关者理论的宏观利润表为:

会计利润=员工薪酬+利息费用+税收费用+税后利润

从上述公式可以看出,依据利益相关者理论的利润表不再是股东税后利润的利润表,而是员工、债权人、政府和股东在权责发生制基础上确认的共同利润表,体现了企业是利益相关者契约的集合。

本文以华为公司作为高新技术企业的典型案例,分析其宏观利润表中员工、债权人、政府和股东利益的相关权益的大小,以期得出高新技术企业最核心的利益相关者及其核心竞争力的驱动因素。

三、基于宏观利润表的华为公司案例分析

(一)华为公司及其重要利益相关者

成立于1988年的华为投资控股有限公司(以下简称华为),最初是一家生产公共交换机的香港公司的销售代理,现已发展成世界上第二大信息与通讯技术(ICT)供应商,业务范围包括运营商业务、消费者业务和企业业务,业务遍布全球170多个国家和地区,服务于全世界三分之一以上的人口。近年荣获“5G最杰出贡献奖”、“IFA最佳智能手机”、“10年卓越信息安全产品”等国际知名奖项。在信息通讯行业中,华为已经成为世界瞩目的“领头羊”,被英国《经济周刊》誉为“中国的硅谷”。华为近年的销售状况如表1所示。

表1 华为近五年销售状况单位:百万

根据电子信息产业部发布的2015年中国电子信息百强名单,华为技术有限公司连续9年位居榜首。华为用20多年时间成为中国民营信息技术企业百强之最,成为拥有自主研发产品和核心技术的世界级跨国公司。为什么一家没有上市的民营高新技术企业,在国内信息通讯技术起步晚的大环境下具有如此强大的核心竞争力?会计作为通用的商业语言,其数据背后折射的数字信息一定程度上将清晰地反映企业核心竞争力所在。

(二)华为重要利益相关者分析

基于宏观利润表,将华为公司的员工、债权人、政府的外部收益内化,从相关利益者重要程度透视华为核心竞争力背后驱动因素。本文收集华为投资控股有限公司6个年度财务报表,整理得到华为宏观利润表相关数据,如表2所示。

从表2可以看出,华为公司的宏观会计利润呈现持续增长的态势,除2012年,宏观会计利润年同比增长率都在15%以上,2014年和2015年宏观会计利润同比增长率高达35%。在利润持续增长的情况下,作为体现员工权益的职工薪酬、债权人权益的利息费用和政府权益的税收费用在宏观会计利润中的比例如表3所示,其中员工权益在宏观利润表中的比例在六年中都高于50%,其次是股东权益,最后是政府权益和债权人权益。

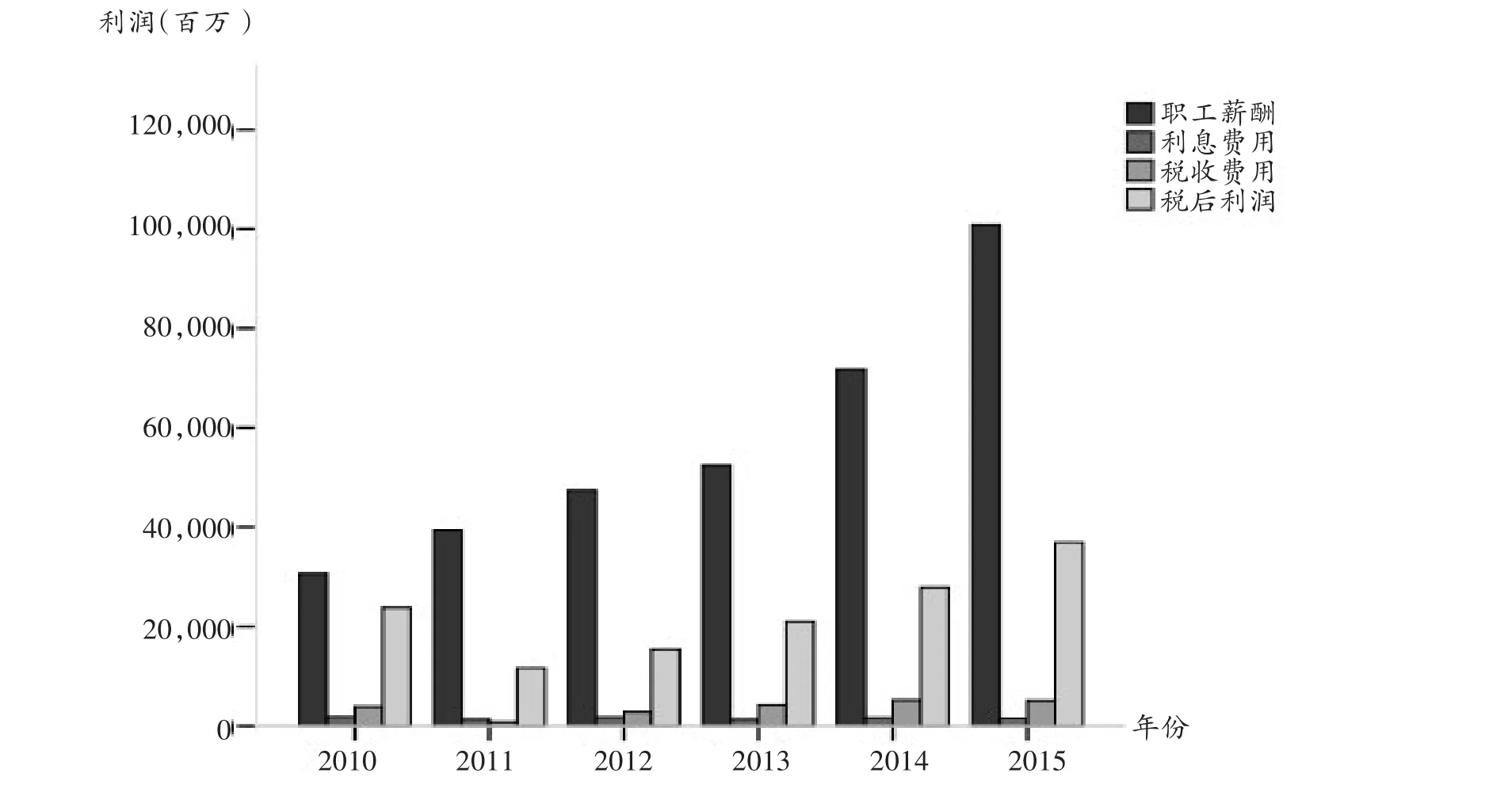

若用图示的方式,将更加清晰地呈现利益相关者的权益情况,如图1所示。

从上述表和图可以明显的看出,6年来华为每年的员工薪酬与利息费用、税收费用和税后利润相比都是最大的,其次是代表股东利益的税后利润。2015年员工薪酬总计达到1008亿元,按照华为员工17万计算,员工年薪酬平均约60万,相比国内同行业职工薪酬非常高。可见,在员工、债权人、政府和股东重要利益相关者中,华为的会计利润主要流向员工。通过宏观利润表可知,员工是最重要的利益相关者,其次是股东,再次是政府,最后是债权人,宏观利润表角度充分体现了《华为基本法》的一条规定“以奋斗者为本”,员工是根本,是企业核心利益相关者中最重要的利益相关者。

(三)基于宏观利润表视角下华为核心竞争力分析

美国著名学者Prahalad和Hamel将核心竞争力定义为“在一个组织内部经过整合了的知识和技能,尤其是关于怎样协调多种生产技能和整合不同技术的知识和技能”,是其他竞争对手不易模仿的稀缺知识和技能。华为核心竞争力主要源于创新能力,而创新的源泉来源于企业最重要的利益相关者——员工。如曾昭志(2009)和高艳(2014)研究所指出华为的核心竞争力归因于对技术和研发的持续投入和“倒三角”的人才储备以及管理制度等,具体来说,体现在以下几下方面。

表2 华为宏观利润 单位:百万

1.高素质的研发人员是核心竞争力的源泉。企业生存发展离不开员工的人力资本投入,而知识型员工是企业创新的决定性因素(张新国,2014),而创新是高新技术企业生存和发展的基础,知识型员工的智力投入是企业核心竞争力不竭的动力源泉。华为人力组织结构是“倒三角”式,研发人员占比最大,占公司员工总数45%,2015年华为从事研发人员约79000人,70%以上具有硕士学历,博士生1万人,华为拥有高素质的研发团队最直接的结果是拥有3万项专利技术,其中四成是国际标准组织或欧美国家的专利,华为2015年向世界知识产权组织国际专利申请数量总计3216件,在企业界蝉联首位。

表3 华为重要利益相关者权益占宏观会计利润比例

图1 华为重要利益相关者利润分配对比

2.员工薪酬激励机制是核心竞争力的基础。华为对员工的激励方式主要为组织权利和经济利益,组织权利的激励形式是晋升机制,经济利益激励形式主要是高工资和股权激励,将保障性薪酬和激励性薪酬制度相结合,将短期激励和长期激励相结合,使得华为的薪酬激励效果达到最大化。一方面,华为采用高于同行业薪酬水平的高工资,目前华为年工资达到百万的上千人;另一方面,华为实施了员工持股制度,自1988年创立到现在,共进行了4次大型股权激励计划,使员工与企业建立了长久的利益互享式契约关系。根据绩效考评结果确定符合条件的员工可以购买的股数,所持股份在离开公司时可以随时套现,以2015年为例,华为员工工资加上股权激励的分红人均高达60万。

3.企业文化是核心竞争力的保障。《华为基本法》体现了华为“以人为本”的理念,增进了员工对企业的认同感。美国著名的心理学家赫茨伯格曾指出对于人才而言,钱只能起到保健作用,不能使人才忘我的工作,只有与工作有关的激励才是人尽其才的正确激励制度。《华为基本法》第九条强调“人力资本不断增值的目标要优于财务资本增值的目标”。《华为基本法》将认真负责和管理有效的员工视为企业最大的财富,建立合理有效的人才评价体系和晋升机制,进入公司不论学历、资历,根据能力和对公司所做的贡献得到经济利益奖励和组织权利奖励,鼓励人人学雷锋,但决不让雷锋吃亏,将员工的利益摆在最重要的位置上,且能得到最真实的保障,增加员工对企业的认同感。

总之,高新技术企业核心竞争力背后最主要的因素是技术创新,而技术创新背后最重要的驱动因素是人才(Acemoglu,2009)。本文从宏观利润表视角,探讨华为投资控股有限公司最重要的利益相关者在华为强大的核心竞争力中所扮演的角色,研究发现华为最重要的利益相关者是员工,华为的核心竞争力离不开10多万员工的智力创造。因此,想在竞争激烈的高新技术行业占有一席之地,企业应完善员工长期激励机制,比如实施股权激励措施,与员工建立合理有效的利益契约关系,极大可能地保障增加员工的利益,把员工视为企业最重要的资本,坚持“以人为本”、“以奋斗者为本”。

[1]钟雪飞.基于社会责任的高新技术企业核心竞争力构建策略〔J〕.科技进步与对策,2011(11).

[2]张可,高庆昆.基于突破性技术创新的企业核心竞争力构建研究〔J〕.管理世界,2013(06).

[3]R.E.Freeman.Strategic Management:A stakeholderApproach〔M〕.Boston:PitmanPublishingInc,1984.

[4]曾小青,张恭杰.论公司治理与社会责任〔J〕.中南财经政法大学学报,2009(01).

[5]李心合.嵌入社会责任与扩展公司财务理论〔J〕.会计研究,2009(01).

[6]Frederick,W.C.Business and Society,Corporate Strategy,Public Policy,Ethics(6th ed.)〔M〕.McGraw-Hill Book Co,1998.

[7]曾昭志.华为公司的核心竞争力分析〔J〕.经济与管理,2009(07).

[8]高艳,师雅洁,毕蒙蒙.知识共享和创新导向的人力资源管理实践作用机制研究——以华为为例〔J〕.中国人力资源开发,2014(03).

[9]张新国,吕晶晶.社会责任对企业科技创新能力的影响——基于企业知识型员工视角〔J〕.科技进步与对策,2014(17).

[10]Acemoglu,D.Introduction to Modern Economic Growth〔M〕.Princeton:PrincetonUniversityPress,2009.

◇作者信息:青岛大学商学院会计学系

◇责任编辑:何 眉

◇责任校对:何 眉

F275.5

:A

:1004-6070(2017)06-0051-04

本文系教育部人文社科规划项目(15YJA630015);青岛市社科项目(QDSKL1501053)山东省高端会计人才(学术类)项目的阶段性研究成果。

猜你喜欢

河北金融年鉴(2020年0期)2021-01-21 08:36:04

河北金融年鉴(2020年0期)2021-01-21 08:36:02

河北金融年鉴(2021年0期)2021-01-12 14:21:30

河北金融年鉴(2021年0期)2021-01-12 14:21:30

经济技术协作信息(2018年12期)2019-01-14 02:46:56

中国机电工业(2016年5期)2016-12-01 04:26:24

河南电力(2016年5期)2016-02-06 02:11:23

当代教育论坛(2015年6期)2015-11-08 11:15:14

行政事业资产与财务(2015年23期)2015-10-26 03:13:36

中国机电工业(2015年5期)2015-02-28 08:36:38