基于变异系数法的河南省金融供给发展水平实证研究:2000—2014

2017-08-07 21:34何学松

生产力研究 2017年7期

何学松

(信阳师范学院 商学院,河南 信阳 464000)

基于变异系数法的河南省金融供给发展水平实证研究:2000—2014

何学松

(信阳师范学院 商学院,河南 信阳 464000)

文章从金融供给的规模、结构和效率三个维度构建了由金融相关比率、金融从业人员比重、上市公司数量等九个指标构成的金融供给发展水平评价指标体系,采用变异系数法确定各个评价指标权重,在此基础上,对河南省2000—2014年间的金融供给发展水平进行了实证测度。结果表明,河南省金融供给取得了显著绩效,但仍处于高度依赖供给规模扩张的粗放式发展阶段,金融供给结构不合理和金融供给效率低下的问题较为突出。为此,需要从优化金融供给结构和提升金融供给效率两个方面采取有效措施以推动金融供给侧的进一步发展。

金融供给侧;金融供给规模;金融供给结构;金融供给效率

供给侧结构性改革是我国宏观经济政策的新理念、新思路和新方法,是指将过去着重强调需求扩张的发展思路转变到着重提高供给体系质量和效率的发展道路上来,目标是通过经济结构性改革来促进产业转型升级,打造中国经济增长的升级版。金融是现代经济的核心,金融供给侧是经济供给侧的有机组成,推进金融供给侧改革,对优化金融结构、拓宽投融资渠道、降低社会融资成本和杠杆率、提升金融运行效率具有重要意义。2015年11月中央提出供给侧结构性改革以来,理论界对供给侧改革的必要性、地位与作用(胡鞍钢等,2016;逄锦聚,2016;文建东,宋斌,2016;等)[1-3]、实质与路径(丁为民,2016)[4]、供给侧学派的评价与理论启示(贾康,苏京春,2014)[5]、农业供给侧改革(郑风田,2016;孔祥智,2016;张海鹏,2016;等)[6-8]等进行了深入研究。在金融供给侧方面,黄剑辉(2016)从促进金融供给与实体经济需求有效匹配的视角,提出降低民营资本进入银行业门槛、构建衡量货币政策松紧适度的新标尺、尽快取消信贷规模管理等方面的政策建议[9],邵平(2016)认为当前商业银行正迎来新旧模式的转折点,探讨了商业银行面临的主要矛盾和存在的问题,提出了大力矫正过往模式下的金融资源配置扭曲等方面的商业银行供给侧改革建议[10]。但鲜有金融供给发展水平评价方面的实证研究,本文致力于以供给侧结构性改革理论和金融发展理论为指导,构建金融供给发展水平评价模型,并以河南省为例进行实证研究,以丰富发展供给侧改革的相关研究。

一、金融供给发展水平评价模型的构建

(一)评价指标体系构建

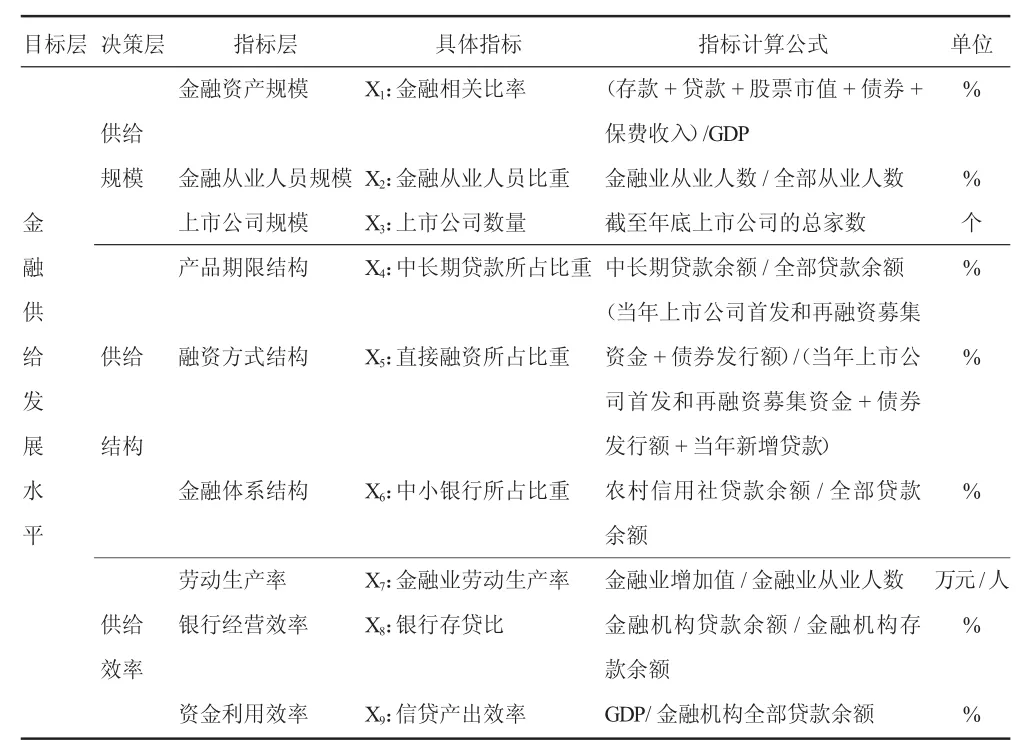

金融供给是供给规模、结构和效率的有机统一体,金融供给发展水平体现在规模扩张、供给结构优化和供给效率的提升。金融供给的规模反映了金融资产和金融从业人员国民经济中的地位与作用,可通过金融相关比率、金融从业人员比重和上市公司数量等指标来表示。金融供给结构反映了金融供给中的各类型产品、各融资方式和各类型机构之间的相对地位,可通过中长期贷款所占比重、直接融资所占比重和中小银行所占比重等指标来体现。金融供给效率反映了金融从业人员、金融机构和金融产品创造价值的能力,可通过劳动生产率、银行经营效率和资金利用效率等指标来体现。

根据构建评价指标体系的分层原则,从目标层、决策层、指标层和具体指标四个层面构建了金融供给发展水平的评价指标体系(见表1)。其中,金融供给发展水平是目标层,金融供给的规模、结构和效率是决策层,金融资产规模、金融从业人员规模、上市公司规模等是指标层,金融相关比率、金融从业人员比重、上市公司数量等9个指标是具体测度指标。

表1 河南金融供给侧绩效评价指标体系

(二)评价指标赋权方法选择

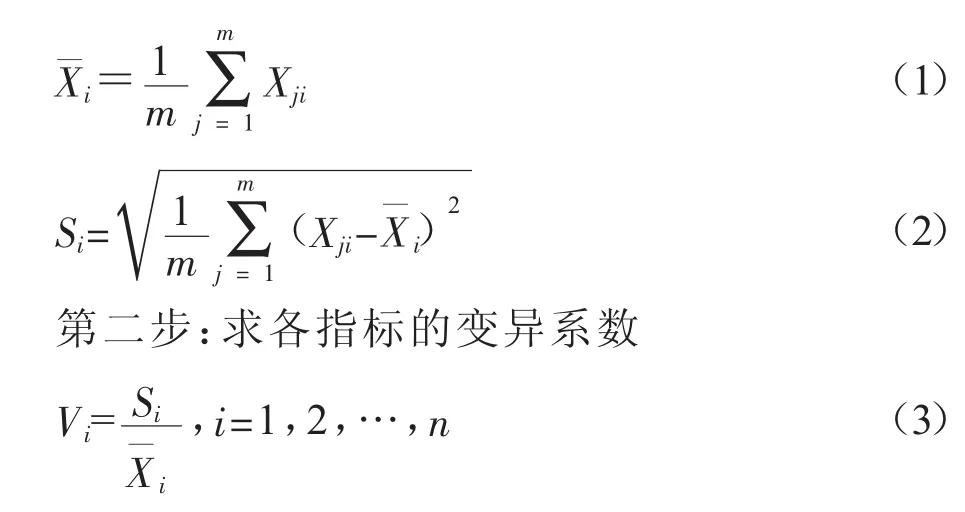

评价指标赋权方法主要分为两大类:主观赋权法(专家打分法、层次分析法、德尔菲法、模糊数学评价法等)和客观赋权法(熵值法、因子分析法、主成分分析法、变异系数法等),鉴于主观赋权法因受所选择评价专家的主观性影响而受到较多的批评与质疑,本文拟选取客观赋权法。在客观赋权法中,因子分析和主成分分析要求数据之间具有较高的相关性且仅适用截面数据,熵值法仅对指标列的组间信息传递变异进行调整,对异常数据太过敏感,实际应用中某些非重要指标计算出来的权重却往往过大,因此本文拟选择变异系数法进行指标赋权。该方法是直接利用各项指标所包含的信息来确定权重,基本原理是指标变异程度越大则表明该指标区分各被评价对象的能力越强,应赋予较大权重,反之应赋予较小权重。

(三)金融供给指数的构建

设m个被评价对象,每个对象有n个评价指标(本文中n=9),Xii为第i个对象的第j项评价指标,则产业转型升级指数的构建步骤如下:

第三步:对Vi作归一化处理,得到各指标的权重

公式(5)中的xi是 Xi标准化后的取值,根据公式(5)还可以得出金融供给规模指数、金融供给结构指数和金融供给效率指数。

二、河南省金融供给发展水平实证测度

(一)数据来源

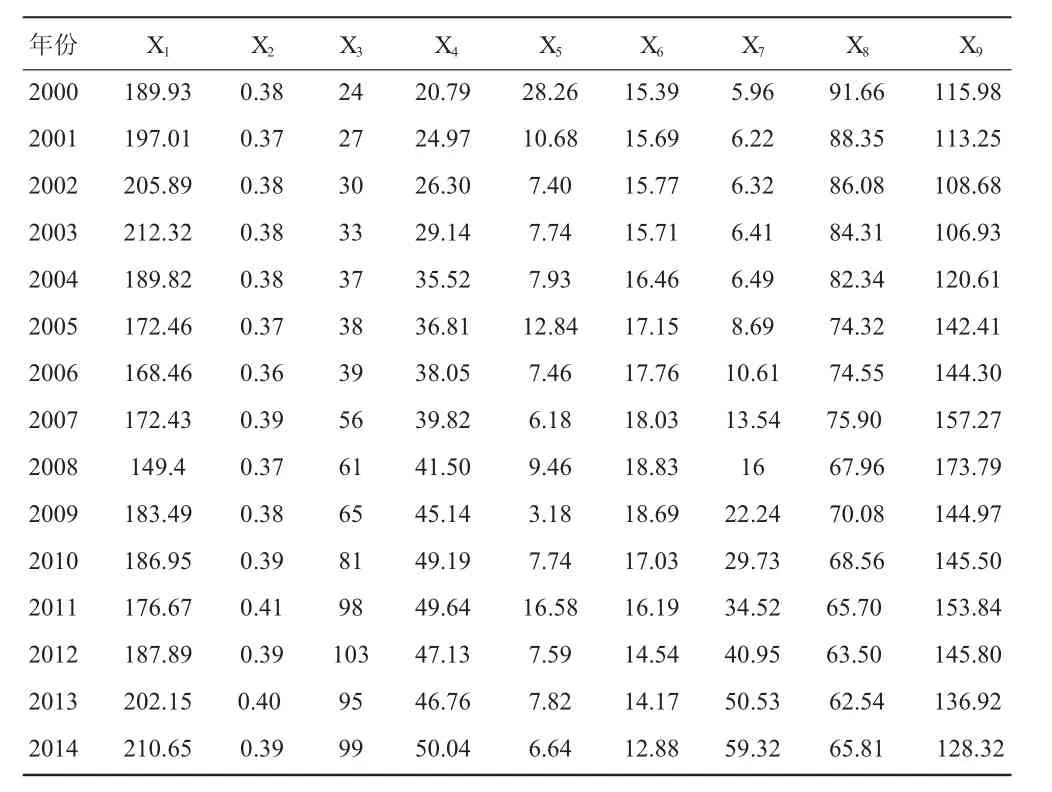

数据来源于《河南省统计年鉴》(2001—2015年)、《河南省金融运行报告》(2000—2014年)和《河南省国民经济和社会发展统计公报》(2000—2014年)。从表2可以看出,2000—2014年期间,河南省金融供给侧的发展绩效显著:金融供给规模方面,金融相关率由189.93%提高到210.65%,上市公司数量明显增加,由24家提高到99家;金融供给结构方面,中长期贷款所占比重得到显著提高,由20.79%提高到50.04%;金融供给效率方面,金融业的劳动生产率得到极大提升,由5.96万元/人提高到59.32万元/人,资金利用效率由115.98%提高到128.32%。

表2 2000—2014年河南省金融供给侧绩效评价指标原始数据

(二)数据处理

首先对数据进行标准化处理以便消除量纲不同的影响,选择最大值最小值法进行数据标准化,由于9个指标都是正向指标,标准化的计算公式为:

(三)评价指标权重确定

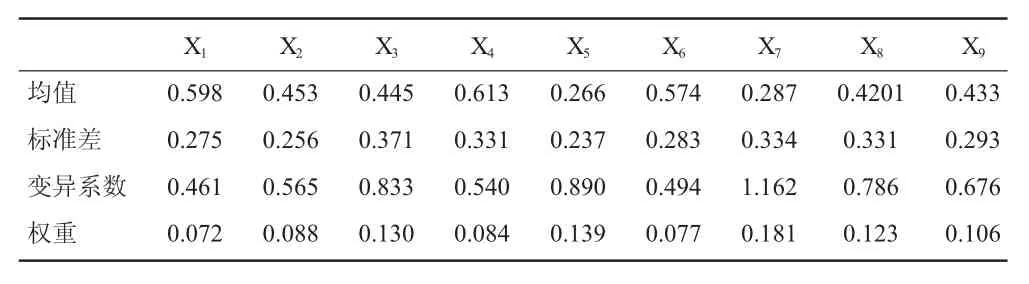

依据公式(6)对原始数据进行标准化,根据公式(1)~(4)可以得到9个评价指标的权重。从表3可以看出,金融供给规模、结构和效率的比重分别为29.0%、30.0%和41%,表明金融供给效率是推动金融供给侧发展的最主要方面,其次是金融供给结构的优化,这符合金融发展的基本理论,也符合当前供给侧改革以效率提升和结构调整为主线的政策导向。

表3 河南省金融供给侧绩效评价指标权重

(四)结果分析

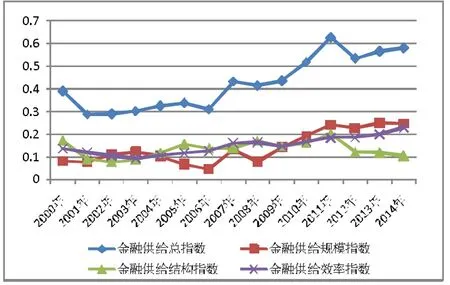

根据公式(5),可以得到河南省金融供给的总指数和维度指数(即金融供给规模指数、金融供给结构指数和金融供给效率指数)。从图1可以看出,2000年以来,河南省金融供给侧的发展绩效显著,金融供给总指数由0.390提高到0.579,年均增长率达到9.89%。分年度来看,除4个年份(2001年、2006年、2008年和2012年)的金融供给发展水平出现一定程度的下滑,这主要是受当时宏观经济环境的影响,如2001年互联网经济泡沫破灭、2006年因经济过热所采取的紧缩性政策、2007年美国次贷危机和2012年经济新常态等对金融供给侧的冲击,其余年份均呈现稳步增长的态势。

图1 2000—2014年河南省金融供给侧绩效发展趋势

金融供给规模得到明显扩张,由2000年的0.082提高到2014年的0.246,年均增长率达到20.13%,远高于金融供给效率11.14%的增长率。表明当前河南省金融供给侧的发展主要还是依赖于规模的扩张,2014年金融供给规模对金融供给侧的贡献率高达42.57%。

金融供给结构呈现缓慢恶化的趋势,由2000年的0.172降低到2014年的0.104,年均负增长2.64%,表明当前河南省金融供给侧的结构化改革任务艰巨,印证了中央提出的供给侧改革以结构调整为主线的科学性。

金融供给效率呈现先下降(2001—2003年)后缓慢提升的基本趋势,表明随着2003年农村信用社全面深化改革、四大国有商业银行上市、2006年大力发展新型农村金融机构等深化金融改革政策措施的实施,河南省金融业的经营效率得到有效提升。2001—2003年金融供给效率的下降主要原因是受1997年亚洲金融风暴冲击、国有企业改革脱困、互联网经济泡沫破灭等方面的不利影响,我国国内陷入较严峻的通货紧缩,四大国有商业银行于1999年分别成立资产管理公司集中精力清理不良资产,2001—2003年期间正值其不良资产清理高峰期。

三、结论与建议

2000年以来,河南省金融供给侧绩效取得显著成效,但仍呈现为高度依赖金融供给规模扩张的粗放发展方式,金融供给结构不合理和金融供给效率较低的问题突出。深化河南省金融供给侧改革,需要从优化金融供给结构和提升金融供给效率两个方面着手。

在优化金融供给结构方面,一是要进一步扩大金融业的对内对外开放,在审慎监管原则下降低金融业进入门槛,进一步发展民营银行、村镇银行、贷款公司、资金互助社等新型农村金融机构,大力发展消费金融公司[11]。二是积极发展互联网金融,规范P2P等互联网金融业务。三是大力发展直接融资,以“注册制”改革为契机,大力推动公司上市重组,积极推动企业债券发行。

在提升金融供给效率方面,随着存贷款利率和存贷比限制的全面放开,金融机构在面临激烈市场竞争的环境条件下,需要深化内部治理结构改革、发挥创新驱动的引领作用[12]。一是以混合所有制改革为契机,完善“三会一层”的监督机制和激励约束机制,优化金融机构的公司治理结构。二是积极开发符合创新需求的金融产品,积极探索“投贷联动”、互联网金融、消费金融和创业金融等新模式和新产品[13]。三是认真落实《推进普惠金融发展规划(2016—2020年)》,推进普惠金融发展,进一步健全商业性金融、开发性金融、政策性金融、合作性金融分工合理、相互补充的金融机构体系,推动金融机构改善对小微企业、三农和贫困地区的金融服务,同时金融机构要积极借助互联网和大数据等现代工具来降低普惠金融的服务成本和控制相关业务风险。

[1]胡鞍钢,周绍杰,任皓,2016.供给侧结构性改革——适应和引领中国经济新常态[J].清华大学学报(哲学社会科学版)(2):1-6.

[2]逄锦聚,2016.经济发展新常态中的主要矛盾和供给侧结构性改革[J].政治经济学评论(2):49-59.

[3]文建东,宋斌,2016.供给侧结构性改革:经济发展的必然选择[J].新疆师范大学学报(哲学社会科学版)(2):20-27.

[4]丁为民,2016.供给侧结构性改革的实质、路径与实现条件[J].政治经济学评论(2):207-211.

[5]贾康,苏京春,2014.探析“供给侧”经济学派所经历的两轮“否定之否定”——对“供给侧”学派的评价、学理启示及立足于中国的研讨展望[J].财政研究(8):2-16.

[6]郑风田,2016.推进农业供给侧改革建设美丽乡村——今年中央一号文件的四大亮点[J].价格理论与实践(1):26-29.

[7]孔祥智,2016.农业供给侧结构性改革的基本内涵与政策建议[J].改革(2):104-115.

[8]张海鹏,2016.我国农业发展中的供给侧结构性改革[J].政治经济学评论(2):221-224.

[9]黄剑辉,2016.推进金融供给侧改革服务实体经济新发展[J].金融博览(3):30-31.

[10]邵平,2016.商业银行的供给侧改革[J].中国金融(2):16-19.

[11]何学松,2016.金融发展推动产业结构升级的机理分析与实证检验——基于河南省1990-2014年检验数据[J].信阳师范学院学报(哲学社会科学版)(5):28-32.

[12]何学松,2017.河南省包容性金融发展水平及其减贫效应[J].信阳师范学院学报(哲学社会科学版)(1):48-52.

[13]贾蕊,2015.基于因子分析的河南省市域开放型经济发展水平实证分析[J].信阳师范学院学报(哲学社会科学版)(6):66-69.

(责任编辑:C 校对:R)

F832.761

A

1004-2768(2017)07-0040-03

2017-04-30

河南省社科规划基金项目(2015BJJ023);河南省教育厅科学技术研究重点项目(14A790017);河南省教育厅应用研究重大项目(2017-YYZD-17)

何学松(1977-),男,河南商城人,信阳师范学院商学院副教授、博士研究生,研究方向:区域经济发展。

猜你喜欢

中学生数理化·中考版(2022年5期)2022-06-05

中学生数理化·七年级数学人教版(2022年5期)2022-06-05

中学生数理化·七年级数学人教版(2022年6期)2022-06-05

中国西部(2022年2期)2022-05-23

中学生数理化·八年级物理人教版(2022年4期)2022-04-26

南大法学(2021年6期)2021-04-19

活力(2019年15期)2019-09-25

测控技术(2018年6期)2018-11-25

四川党的建设(2016年6期)2016-12-28

群众(2016年10期)2016-10-14