电商参与的供应链融资模式:银行借贷vs电商借贷

2017-08-07 12:00王亚文

中国管理科学 2017年7期

于 辉,李 西,王亚文

(重庆大学经济与工商管理学院,重庆 400030)

电商参与的供应链融资模式:银行借贷vs电商借贷

于 辉,李 西,王亚文

(重庆大学经济与工商管理学院,重庆 400030)

为了研究对电商平台及其资金不足的中小供应商均有利的融资模式,本文从供应链金融的视角出发,研究了银行借贷和电商借贷两种模式,构建了供应商通过订单作为抵押向电商平台融资的两方博弈批发价契约模型。研究发现:银行贷款利率是影响供应商和电商平台利润的重要指标,对供应商和电商平台同时有利的贷款利率存在两个阈值点,在两阈值点之内,电商借贷更有利,反之,银行借贷更有利;电商借贷模式对供应商及其所处供应链更有利,但无法提高供应链效率;自有资金量和资金使用成本也将影响双方的利润。

供应链金融;电商金融;小额贷款;订单融资

1 引言

2010年6月,阿里巴巴以电商身份进入小贷领域,成立了浙江阿里巴巴小额贷款公司。京东、苏宁紧随其后,一边与银行合作推出供应链金融服务,一边积极申请营业执照设立小贷公司。2013年百度、腾讯两大互联网巨头的涉足,使得网络与金融相结合成为一种潮流,让人不得不相信电商做金融是具有先天优势的[1]。事实上,电商金融包含两种模式,即银行借贷模式和电商借贷模式。

银行借贷模式下,电商企业作为核心企业充当供应商与银行之间的授信角色。电商借贷模式下,电商依靠自身对其供应商资金流、物流和商流等多维信息数据的掌控,凭借海量的平台真实交易和评价数据作为贷款依据,将不可控的金融产品风险转化为供应链业务上的可控风险,通过成立小额贷款公司向供应商提供贷款[2]。无论方式如何,手段如何,在热闹非凡的小贷市场上,电商企业各显其能,你方唱罢我登场,唯恐落人之后,但是这喧嚣背后也存在着诸多困惑:

①电商借贷和银行借贷,哪种模式对电商平台和供应商更有利?

②为何刚涉足小贷市场的电商企业喜欢与银行合作?又为何阿里巴巴作为中国小贷市场上第一个吃螃蟹的企业,与银行度过三年的“蜜月期”后,毅然决然的选择分手,通过自设小贷公司来开展信贷业务?

③外部资金流的引入能否有效改善供应链效率以实现供应链协调?

近年来,随着供应链金融领域研究的深入,国内外学者针对资金流引入对供应链运营的影响进行了一系列深入的研究。Pfohl和Gomm[3]给出了供应链金融的定义:供应链金融是企业间融资管理的最优方案,即通过整合消费者、供应商、零售商的融资流程来实现供应链所有参与者利润的有效提高。Buzacott和Zhang Wenhui[4]首次在生产决策中引入基于资产的融资并建立了相关模型。同时,针对市场需求的不确定性,研究了基于资产的融资业务下的订货和利率决策问题。Kouvelis和Zhao Wenhui[5]研究了零售企业通过银行融资并提前支付所有货款给供应商时,供应商的定价问题,比较了零售企业对这种融资策略和零售企业向供应商融资策略的偏好。Cai,Chen Xiangfeng和 Xiao Zhiguo[6]的研究发现相较于银行融资,零售企业更偏向于向供应商融资。Chen Xiangfeng[7]对比了在不同契约下交易信用和银行信贷对于市场平衡和供应链系统产生何种影响。国内的相关研究中,陈祥锋等[9]研究了零售商从追求风险中性的资本市场获得融资服务以实现自身最优采购的决策问题。鲁其辉等[10]通过构建供应链上下游企业和银行的多阶段决策模型来分析供应链中应收账款融资对供应链中的企业及供应链整体的价值。王文利等[11]研究了银行参与下供应链订单融资模式的最优策略,分析了银行风险上限对供应商和零售商最优决策的影响。结合过往研究,我们总结发现供应链金融的本质是对供应链金融资源的整合,它表现为由供应链中特定的金融组织者(主要表现为核心企业)在融资前将自身良好信用能力延伸到供应链中上下游成员企业,融资后再通过整合节点企业的信息流、物流和资金流等资源,实现对供应链整体的把握,为全链条资金流管理提供一整套解决方案。

由于电商掌握了物流、资金流、信息流等优势资源,越来越多的电商开始涉足金融领域,积极开拓电商金融相关业务。电商+金融,究竟会形成什么样的“组合拳”成为了学者们研究的又一个焦点。刘迅[12]等指出了基于电商平台互联网供应链融资模式的基本架构及构成要素,并研究了信用型、应收型和预付型三种基于电商平台的供应链融资模式。黄海龙[13]等给出了电商小贷(电商金融)的定义,即凭借电子商务的历史交易信息和其他外部数据形成大数据,并且利用云计算等先进技术,在风险可控的条件下,当消费者、供应商资金不足且有融资需求时,由电商平台提供担保,将资金提供给需求方的业务模式。谢平等[14]研究发现在互联网金融模式下,市场信息不对称程度非常低,资金供需双方在资金期限匹配、风险分担等方面的成本也比较低,可以通过网络直接进行交易,从而使得银行、券商和交易所等传统金融中介无法发挥作用。徐洁等[15]阐述了互联网金融与小微企业融资模式创新的意义, 分析了互联网金融与小微企业融资的协同合作优势, 划分了互联网金融与小微企业的四种融资模式。

以上研究成果极大的帮助了电商企业及其供应商在实践中进行科学的决策,然而由于电商平台的仍处于快速发展阶段,对于电商参与的供应链融资系统的模型研究还很少见。本文从供应链金融的视角出发,探讨了电商参与的供应链融资模式选择。本文的创新点如下:一、对比了银行借贷、电商借贷两种模式下供应商借贷的批发价契约模型,给出了对供应商和电商平台同时有利的融资方案;二、借助数值仿真,分析了资金使用成本和自有资金量对供应链及其节点企业的影响,发现了资金流的引入无法有效改善供应链效率的现象,为小贷市场中出现的问题做出了解答。

2 模型描述和基本假设

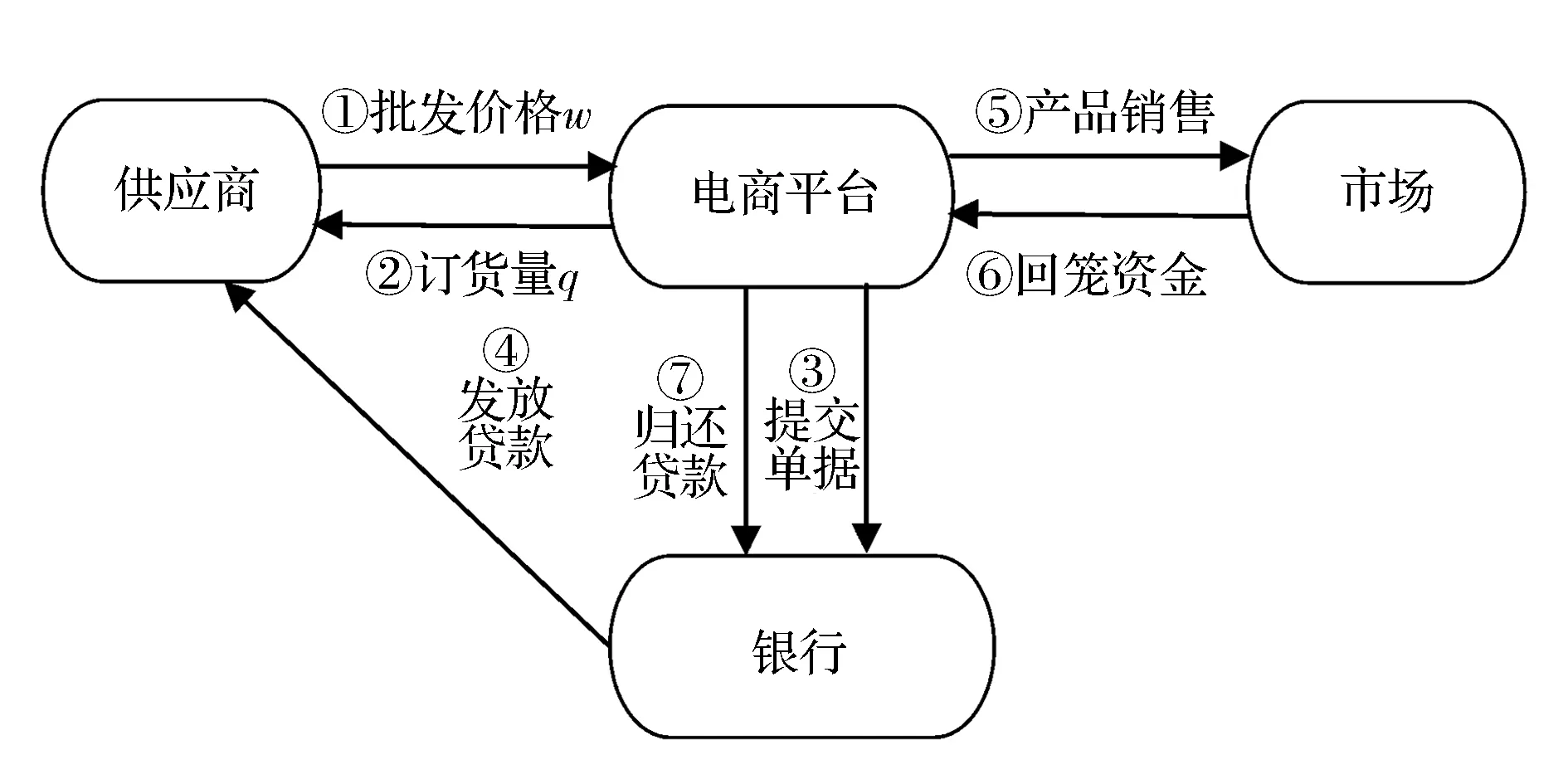

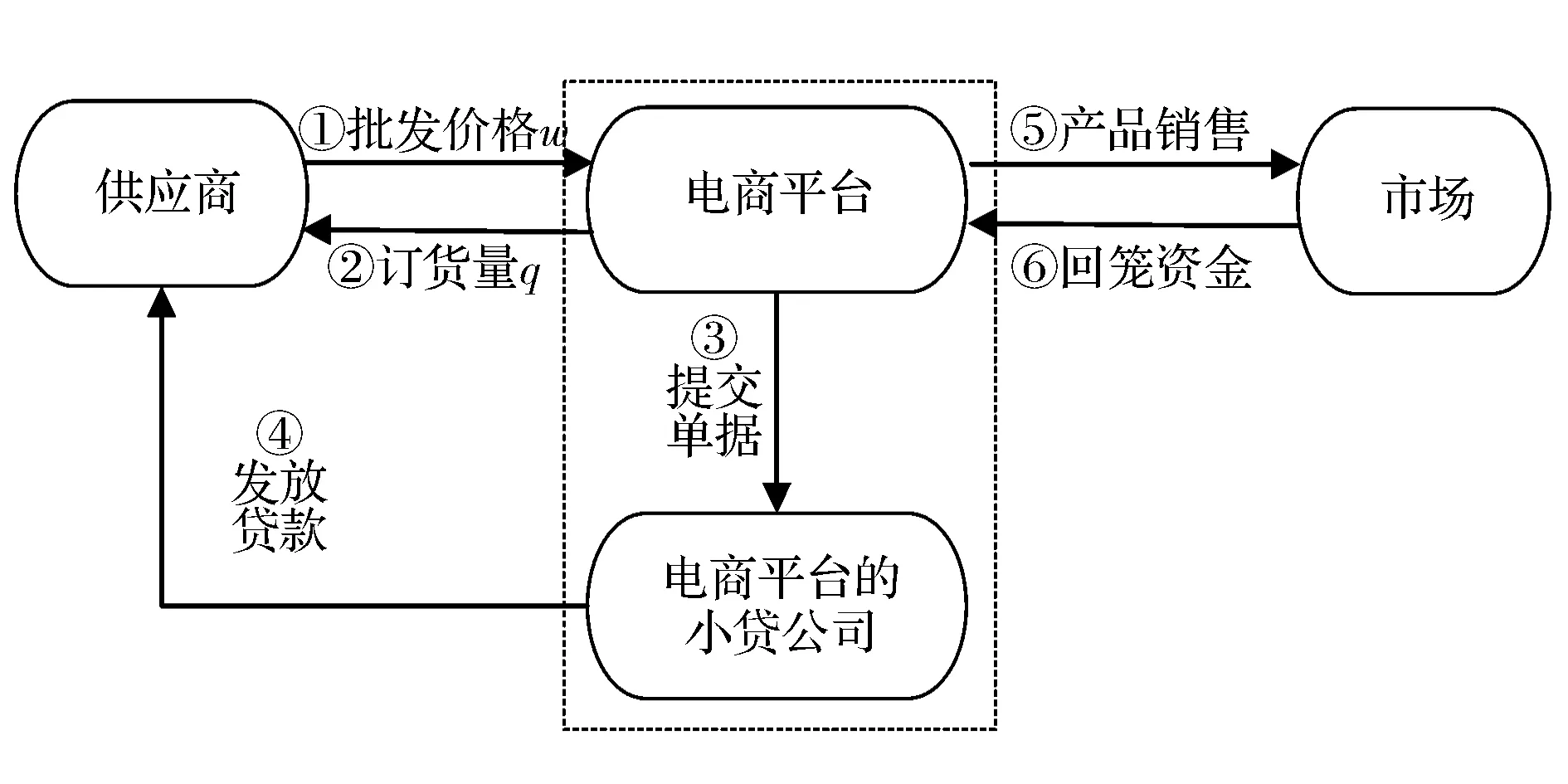

在现实商业环境下,中小型供应商由于自身资信状况较差,很难凭借自有资产获得融资。本文假设市场需求已知的情形下,供应商在电商企业的平台上与电商进行交易,将订单作为抵押,希望得到贷款。在一个电商和一个供应商构成二级供应链中,电商平台为其存在资金缺口的供应商提供银行借贷、电商借贷两种融资模式。电商平台在下达订单后,与供应商通过批发价契约以利润最大化为目标进行博弈。

银行借贷模式下,供应商可以借助电商平台的信用,凭借电商的订单向银行申请贷款用于生产。待商品以零售价售出、资金直接回笼到银行的封闭式账户内,银行抽取自己的本金和利息后,再由电商平台和供应商分配利润。电商借贷模式下,供应商可以向电商平台自设的小贷公司提出借贷申请,待审核相关信息后,电商对供应商信用做出评价,向供应商发放贷款。由于电商平台作为非专业的金融机构,其资金的获取与使用存在着一定的使用成本。待商品售出、资金回笼,电商不但获得自身应得利润,还要扣除供应商借贷本金和利息,剩余部分为供应商所有。

本文的符号说明为:

为区分两种借贷方式下的参数,本文用下标b指代银行借贷模式,用下标e指代电商借贷模式。

c:供应商单位产品的制造成本;

wi:供应商单位批发价格,i=b,e;

qi:电商平台的订货量,i=b,e;

η:供应商的自有资金量,cqi>η,i=b,e;

k:电商平台资金机会成本(k>0);

rb:银行制定的贷款利率;

re:电商平台制定的贷款利率(re≥k);

pi:单位产品的零售价格,i=b,e;

D(pi):市场需求,满足D(pi)=a-bpi,a,b为大于0的常数。

图1 银行借贷模式系统流程图

图2 电商借贷模式系统流程图

如图1、2所示,文章构建了电商平台为其存在资金缺口的供应商提供两种借贷模式的情景。根据Cachon[16]对经典报童模型的描述,对不同模式下各节点企业的收益进行建模:

(1)银行借贷模式下,供应商可以借助电商平台的信用,凭借电商的订单向银行申请贷款用于生产。集中决策时,供应商与电商平台相结合,构成了产销一体的完美供应链,共同追求供应链整体利润的最大化。由于市场需求D(pi)=a-bpi已知,在不考虑供应中断或次品率等情况下,电商平台按照市场需求订货,有:qb=D(pb)=a-bpb。

此时供应链的利润函数为:

πb(qb)=pbqb-η-(cqb-η)(1+rb)

(1)

供应链的最优订货量为:

(2)电商借贷模式下,电商平台按照市场需求订货,有:qe=D(pe)=a-bpe。供应商与电商平台在集中决策时不会存在资金短缺的问题,但是电商的资金存在使用成本,则此时供应链的整体利润函数为:

πe(qe)=peqe-cqe-(cqe-η)k

(2)

此时供应链的最优订货量为:

在过往研究中发现,批发价契约模型的供应链效率一般为75%,而本文的供应链系统中,不同的借贷模式能否改变供应链效率,实现供应链的协调。下面我们将针对供应链中各节点企业在不同融资模式下的收益情况展开分析。

3 银行借贷模式

3.1 电商平台订货量决策

银行借贷模式下,供应链中各节点企业以利润最大为其目标,供应商向银行借贷以满足其资金需求。电商平台的收入为pbqb,其订货成本为wbqb,电商平台收益函数可以表示为:

(3)

电商平台的最优订货量为:

3.2 供应商批发价格决策

在该决策过程中,供应商由于自身资金限制,通过电商平台作为核心企业提供信用向银行贷款。供应商的利润函数为:

πsb(wb)=wbqb-η-(cqb-η)(1+rb)

(4)

将电商的最优订货量代入供应商利润函数,得:

(5)

将(5)式代入(4)式得银行借贷模式下,电商平台的最优订货量为:

该模式下最优的零售价格为:

银行借贷下电商平台的最大利润为:

供应商的最大利润为:

4 电商借贷模式

4.1 电商平台订货量决策

当供应商向电商平台自设的小贷公司贷款时,电商小贷公司资金的机会成本为k。因此电商平台的收益函数可以表示为:

πre(qe)=peqe-weqe+(cqe-η)(re-k)

(6)

电商平台的最优订货量为:

4.2 供应商批发价格决策

电商借贷模式下,供应商的利润函数为:

πse(we)=(we-c)qe-(cqe-η)re

(7)

将电商平台的最优订货量代入后可表示为:

此时的最优零售价格为:

电商借贷下电商平台的最大利润为:

供应商的最大利润为:

命题1:电商借贷模式下,电商平台设定的贷款利率越高,平台的利润越小,而供应商的利润越大。

证明:

电商平台的最大利润对电商贷款利率求导,得:

供应商的最大利润对电商贷款利率求导,得:

所以电商平台的利润与其贷款利率成反比,供应商的利润与电商平台的贷款利率成正比。究其原因,批发价契约下,当电商平台提高贷款利率时,供应商通过调整批发价,将贷款成本转嫁给电商平台,所以贷款利率的上升最终侵蚀电商平台的利润。

5 最优融资方案

通过上述模型分析,我们得到电商平台和供应商在两种借贷模式下的最优决策和最大利润。下面将对这两种模式下供应商和电商平台的收益进行比较,探讨最优融资方案。

命题2:供应商存在资金约束的情况下,面对电商借贷和银行借贷两种融资方案,对供应商和电商平台同时有利的方案如下:

1)电商平台融资,若α1≤rb≤α2;

2)银行融资,若rb<α1或rb>α2;

证明:

由于供应商的目标是利润最大化,当其向电商平台的小贷公司融资时,必然要满足:

即

电商平台也是以利润最大化作为其目标。因此供应商利润在满足上述条件的同时,需要保证电商借贷模式下电商平台的利润大于银行借贷模式的利润,即:

即:

为同时满足电商与供应商的需求,我们需要比较φ和φ的大小关系。由于供应商向电商平台的小贷公司融资,因此需满足:

φ≤φ

化简得:α1≤rb≤α2

由此我们得到,当α1≤rb≤α2时,供应商会向电商借贷来解决自身的资金约束问题,以满足电商的订货需求。

同理可证:当银行利率满足rb<α1或者rb>α2时,供应商会向银行借贷,证毕。

6 数值分析

通过上述模型分析,我们得到电商借贷和银行借贷两种模式中供应链各节点企业的最优决策。下面借助数值仿真对以下问题进行分析:①对供应商和电商平台同时有利的借贷模式;②借贷模式对供应链绩效的影响;③资金使用成本与自有资金量对利润分配的影响。具体分析如下:

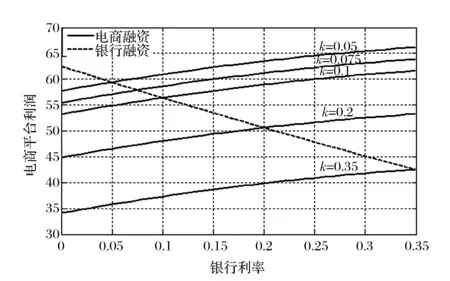

6.1 供应商借贷模式选择

图3 最优借贷模式示意图

通过图3我们找出了贷款利率的两个阈值点(α1、α2),证明了命题1是有效的。对供应商来说,两种利率的组合点落入黑色曲线上方,电商借贷模式下供应商的利润更大;对电商平台来说,两种利率的组合点落入蓝色曲线下方,电商借贷模式下电商平台的利润更大。当银行利率满足α1≤rb≤α2时,电商借贷模式下供应商和电商平台的利润要大于银行借贷模式;当rb<α1或者rb>α2时,供应商应该向银行贷款来满足自身的融资需求。同时,我们发现α2远大于k=0.085,说明电商借贷模式下,供应商与电商平台的小贷公司的合作空间非常广阔。

6.2 融资模式对供应链绩效的影响

我们比较不同融资模式对供应链整体利润的影响。结果如表1所示。

从表1可以看出,电商借贷模式与银行借贷模式相比,供应链效率基本相等,但供应链整体利润要稍高于银行借贷模式。这说明在供应商存在资金约束的情况下,资金流的引入可以提高供应链的利润,特别是供应商的利润,但是无法改变供应链效率。

6.3 资金使用成本与自有资金量对利润分配的影响

我们假设在供应商利润相同的情况下,资金使用成本变化对电商平台收益的影响进行分析,借助命题1我们将re转化为由rb表达的形式(在rb∈[0,0.35]上re单调递增),数值仿真结果如图4所示。

图4 资金使用成本与电商平台利润关系图

由图4可知,供应商向银行借贷时,电商的收益会随着银行的利率增加而逐渐减少。与此相反,供应商向电商平台的小贷公司贷款时,电商的收益会随着银行利率的增加而增加。同时,在电商的资金使用成本较低的情况下,如k=0.05,电商更倾向于建立小贷公司向其供应商贷款。因此,随着电商企业的资金使用成本逐步降低,电商企业会设法摆脱银行的束缚,通过自设的小贷公司开展信贷业务。这也解释了为什么阿里巴巴与银行保持一段“蜜月期”后就选择了分手。

借助表2我们对电商借贷模式下,自有资金量与资金使用成本对供应链中各节点企业的利润分配的影响进行分析,数值仿真如下。

由表2我们发现:

(1)随着供应商自有资金的增加,供应商的利润增加,而平台的利润减少;

(2)在供应商自有资金严重不足时,随着电商平台资金成本的增加,电商平台及供应商的利润均会大幅减少;

表1 银行融资与电商融资模式下供应链绩效数值

a=150;b=10;c=5;η=90;rb=0.1;re=0.15;k=0.085

表2 自有资金量和资金使用成本对供应链节点企业利润影响

(3)在资金成本和供应商自有资金一定的情况下,电商平台设定的贷款利率越高,供应商利润越大,而电商平台的利润越小。这与命题1的结论吻合。综上我们发现,自有资金量与资金使用成本是影响供应链中各节点企业的利润分配重要因素。

7 结语

电商为了满足平台的小微供应商的短、频、快的资金周转以及固定资产投资需求,以订单作为授信凭证,采取自设小贷公司及与银行合作两种借贷模式向供应商提供融资服务。然而其中前者自主性大,但放贷规模受到资本金限制;后者放贷规模大,但受银行的制约多。因此哪种借贷模式能实现供应链节点企业共赢是我们研究的重点。本文描绘了一个电商平台和一个存在资金约束的供应商组成的系统,面对银行借贷和电商借贷两种融资方案的情景,构建了供应商通过订单作为抵押向电商平台融资的两方博弈批发价契约模型,研究了对电商平台和供应商都有利的融资方案,以及资金使用成本和自有资金量对供应链及其节点企业的影响。本文的主要发现如下:

1)贷款利率是影响供应商和电商平台利润的重要指标。对供应商和电商平台同时有利的贷款利率存在两个阈值点,当贷款利率在两阈值点之内时,电商融资对供应商和电商平台的利润均有利;当贷款利率在两阈值点之外时,银行融资模式更有利于供应商和电商平台的利润。同时,供应商与电商自设的小贷公司合作空间非常广阔。

2)自有资金量与资金使用成本严重影响供应链中各节点企业的利润分配。随着供应商自有资金的增加,供应商的利润增加,而平台的利润减少。随着电商平台资金使用成本的增加,供应商和电商平台的利润减少。

3)融资模式将严重影响电商平台的收益。银行融资时,电商的收益会随着银行利率的增加而降低;电商融资时,电商的收益会随着银行利率的增加而增加。电商的资金成本较低时,电商借贷模式下电商平台的收益要高于银行借贷模式。这也解释了阿里巴巴不再愿意与银行合作而自行开展放贷业务的原因。

4)供应商存在资金约束的情况下,外部资金流的引入可以提高供应链整体及供应商的利润,但是无法提高供应链的效率,因此协调机制的建立依然很重要。

本文的研究确认了不同借贷模式对供应链中节点企业运营产生的重要影响,为电商平台及其供应商在外部资金流进入情况下如何进行决策提供了科学依据和管理启示。但是随着电商金融成为全社会关注的焦点话题,在实践过程中仍有很多问题需要解答,如:多周期情况下供应商的借贷选择是否会发生变化,利率市场化政策对电商金融的影响又如何,物流、信息流和资金流相互合作能否真正实现供应链的全面协调,需求不确定以及不同的风险态度是否影响借贷决策等等有待进一步研究。

[1] 亿邦动力网.BAT三巨头争相涉小贷 电商金融另有所图 [EB/OL].[2013-11-21].http://www.ebrun.com/20131121/86097_5.shtml.

[2] 人民网. 电商三巨头擂鼓进军金融 拼抢小贷业务市场[EB/OL]. [2013-01-22]http://finance.people.com.cn/BIG5/n/2013/0122/c70846-20279093.html.

[3] PFOHL H, GOMM M. Supply chain finance: Optimizing financial flows in supply chains [J]. Logistics Research, 2009, 1(3-4): 149-161.

[4] Buzacott J A, Zhang R Q. Inventory management with asset-based financing [J]. Management Science, 2004, 50(9): 1274-1292.

[5] Kouvelis P, Zhao Wenhui.Financing the newsvendor: Supplier vs. bank, and the structure of optimal trade credit contracts [J]. Operations Research, 2012, 60(3): 566-580.

[6] Cai G, Chen Xiangfeng, Xiao Zhiguo. The roles of bank and trade credits: Theoretical analysis and empirical evidence [J]. Production and Operations Management, 2014, 23(4): 583-598.

[7] Chen Xiangfeng. A model of trade credit in a capital-constrained distribution channel [J]. International Journal of Production Economics, 2015, 159: 347-357.

[8] 深圳发展银行-中欧国际工商学院“供应链金融”课题组.供应链金融[M].上海:上海远东出版社,2009.

[9] 陈祥锋,朱道立,应雯珺.资金约束与供应链融资和运营决策研究[J].管理科学学报,2008,11(3):70-77.

[10] 鲁其辉, 曾利飞, 周伟华. 供应链应收账款融资的决策分析与价值研究[J]. 管理科学学报, 2012, 15(5): 10-18.

[11] 王文利, 骆建文, 张钦红. 银行风险控制下的供应链订单融资策略研究[J]. 中国管理科学, 2013, 21(3): 71-78.

[12] 刘迅,张庆,张华. 基于电商平台的互联网供应链融资模式分析[J]. 财务与会计(理财版),2014,(10):40-42.

[13] 黄海龙. 基于以电商平台为核心的互联网金融研究[J]. 上海金融, 2013,(8):18-23+116.

[14] 谢平, 邹传伟. 互联网金融模式研究[J]. 金融研究, 2012,(12):11-22.

[15] 徐洁, 隗斌贤, 揭筱纹. 互联网金融与小微企业融资模式创新研究[J]. 商业经济与管理, 2014,(4): 92-96.

[16] Cachon G P. Supply chain coordination with contracts [J]. Handbooks in Operations Research and Management Science, 2003, 11: 227-339.

Electronic Commerce Platform-Joint Supply Chain Financing Mode:Bank Lending VS. Electronic Commercial Platform Lending

YU Hui, LI Xi, WANG Ya-wen

(School of Economics and Business Administration,Chongqing University,Chongqing 400030,China)

Nowadays, many electronic business platform like Alibaba take part in providing their capital constrained suppliers with financial assistance except to the banks. The objective of this paper is to study which financing mode will benefit both the supplier and the electronic business platform, bank lending or electronic business platform lending. Based on the perspective of supply chain finance, an electronic commercial enterprise and its capital-constrained supplier faced with bank lending or electronic commercial platform lending are described. The supplier can ask the electronic commercial enterprise for financing through its orders as mortgage or lend from the bank. A wholesale price contract model is constructed. The supplier formulates the wholesale price first and the electronic business platform formulates the order quantity in perusing max profit and they game with each other. The optimal financing scheme to both the supplier and the electronic business platform is drawn out.

Research shows that lending rate is a vital index that will affect electronic commercial enterprise and the supplier’s financing strategies. There are threshold points of their optimal financing choices. Lending from electronic commercial platform between two threshold points will benefit both the supplier and the electronic business platform. Otherwise bank lending will be more beneficial. Electronic commercial platform lending will benefit the supplier and the whole supply chain which it is in, but cannot increase supply chain efficiency. So building up coordination mechanism is still very important. Supplier’s private capital and electronic business platform’s capital cost can lay on huge effect on the profits of both side.

In this paper, different lending modes’ influence on the enterprises in a supply chain has been investigated, which can help the electronic business platform and its capital-constrained supplier to make a scientific decision and gives them some management implications. Also, the base of studying optimal decision of the supplier and the electronic business platform is set up under multi-cycle, and which step to take to achieve supply chain coordination.

supply chain finance; electronic commercial finance; microfinance; purchase order financing

2015-04-29;

2015-09-29

国家自然科学基金资助项目(71571024);教育部人文社会科学研究一般项目(14YJA630087);中央高校基本科研业务费资助(CDJKXB14004)

于辉(1973-),男(汉族),重庆人,重庆大学经济与工商管理学院教授,博士生导师,研究方向:物流与供应链管理;突发事件应急管理;金融工程,E-mail:yuhui@cqu.edu.cn.

1003-207(2017)07-0134-07

10.16381/j.cnki.issn1003-207x.2017.07.015

F830.56

A

猜你喜欢

今日农业(2021年19期)2022-01-12

疯狂英语·新读写(2020年3期)2020-06-06

当代水产(2019年7期)2019-09-03

领导决策信息(2017年13期)2017-06-21

商界(2015年9期)2015-10-15

中国经济周刊(2015年33期)2015-09-10

民生周刊(2015年17期)2015-09-10

决策探索(2015年17期)2015-09-10

金融与经济(2015年10期)2015-05-11

现代企业(2015年2期)2015-02-28