黑龙江省上市公司真实盈余管理研究

2017-08-07 09:22解宏爽

经济研究导刊 2017年21期

解宏爽

(哈尔滨商业大学,哈尔滨 150028)

黑龙江省上市公司真实盈余管理研究

解宏爽

(哈尔滨商业大学,哈尔滨 150028)

以全国所有A股上市公司共2 959家为样本,选取1991—2015年这二十五年的数据对真实盈余管理进行回归分析,从中选取35家黑龙江省上市公司所进行的分析结果表明,真实盈余管理在黑龙江省上市公司广泛存在,并且各公司的水平参差不齐,大部分公司往往会利用真实盈余管理对企业利润实施负向操控。同时,针对分析结果,提出改善的建议,以期促进黑龙江省经济更好更快地发展。

黑龙江省;上市公司;真实盈余管理

一、文献综述

Schipper(1989)是国外最早研究真实盈余管理的学者,他认为,真实盈余管理是通过改变公司的财务决定用来调整财务报告盈余,以实现企业的目的。Roychowdhury(2006)认为,真实盈余管理是公司的管理者为达到股东期望的财务指标,通过操纵生产经营活动来调节企业盈余。我国对真实盈余管理的专门研究相对较少,张俊瑞、李彬、刘东霖(2008)研究发现,管理层往往通过销售操控利润、费用操控利润和生产操控利润来实现真实盈余管理。陈沉、李哲、王磊(2016)的研究结果表明,管理层控制权越大,真实盈余管理的行为越普遍。

二、研究设计

(一)样本选择与数据来源

本文选择的是以全国所有A股上市公司共2 959家为样本,选取1991—2015年这二十五年的合并财务报表对真实盈余管理进行回归分析,从中选取35家黑龙江省上市公司的回归结果为研究对象,数据全部来源于WIND数据库。

(二)变量设计

本文采用Roychowdhury(2006)的方法对真实盈余管理进行计量,首先通过模型估计出以下各项:

1.正常的经营活动现金流量

2.生产成本

3.酌量性费用

然后通过分析实际的经营活动现金流量、生产成本和酌量性费用与估计值之间的差额,从而估算出异常的经营活动现金流量(Abcfoit)、异常生产成本(Abprodit)和异常酌量性费用(Abexpit)。建立实证的分析模型(4):

利用模型(4)计算出真实盈余管理的数值。最后,比较真实盈余管理的数值与净利润除以上年资产的关系,分析二者变化的方向,进而分析公司进行真实盈余管理的动机与原因。

其中,CFOi,t为经营活动现金流量;PRODit为销售成本与存货当年变化额的和;EXPit为销售费用和管理费用之和;TAi,t-1为期初资产数额;Sit为当年营业收入;ΔSit为当年营业收入变化额;ΔSi,t-1为上年营业收入变化额。REMit为真实活动盈余管理,Abprodit为异常生产成本,Abcfoit为异常经营活动现金流量,Abexpit为异常销售与管理费用,异常生产成本、异常经营活动现金流量和异常销售与管理费用均为实际数与正常数之差。

三、统计分析

(一)描述性统计

下页表列示的是真实盈余管理的描述性统计,其中真实盈余管理的数额较小,但差异较大,从表格中可以看出公司在使用真实盈余管理时,往往会对利润进行负向操控。真实盈余管理的中位数小于0.5,说明少于50%的公司采用负向的真实盈余管理。

(二)趋势分析

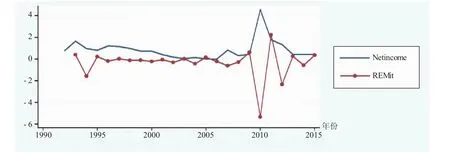

下页图1列示的是真实盈余管理在1993—2015年间的发展趋势可以看出,真实盈余管理与净利润除以上年资产的比值的变化趋势相反,并且二者的波动幅度大致相同,异常生产成本、异常经营活动现金流量、异常销售与管理费用这三者的变化也大致与真实盈余管理的变化相反。可以看出,企业如果盈利,进行利润操纵时会采用负向的真实盈余管理。

真实盈余管理的描述性统计

图1 净利润与真实盈余管理的趋势分析

图2 异常生产成本、异常经营活动现金流量、异常销售与管理费用

其中,REMit,每年真实盈余管理的平均值;Netincome,每年净利润与上年资产的比值。为更加清晰地展现净利润与真实盈余管理的差异与变化趋势,将2010年的数据均除以5。

四、结论与建议

从本文的研究结果中可以看出,真实盈余管理普遍存在于各省,不同行业、不同年份的差异较大。监管部门应该有效地识别对企业和利益相关者都有利的真实盈余管理行为,对于对利益相关者有害的真实盈余管理行为应当坚决打击。我们应当建立一套与企业的长期盈利水平相关联的薪酬激励制度,使管理者认识到企业长期发展的重要性,才能减少管理者采用真实盈余管理来进行短期的利润操纵。

[1]Schipper,K..Commentary on carnings management,Accounting Horizon,1989,(3):91-102.

[2]Roychowdhurry S.Earnings management through real activities manipulation,Journal of Accounting and Economics,2006,(3):91-102.

[3]杨忠海,张前前.黑龙江省上市公司盈余管理研究[J].商业经济,2014,(9).

[4]张俊瑞,李彬,等.真实活动操控的盈余管理研究——基于保盈动机的经验证据[J].数理统计与管理,2008,(5).

[责任编辑 陈丹丹]

F830.91

A

1673-291X(2017)21-0067-02

2017-02-18

解宏爽(1993-),女,黑龙江五大连池人,硕士研究生,从事会计学研究。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

新生代(2019年4期)2019-11-13

消费导刊(2016年5期)2016-06-30

商业会计(2015年15期)2015-09-21

中小企业管理与科技·下旬刊(2009年4期)2009-06-30

现代经济信息(2009年8期)2009-02-03