工资薪金所得个人所得税税率制度改革的探讨

2017-08-03 02:01:49董功荣

财政科学 2017年6期

董功荣

工资薪金所得个人所得税税率制度改革的探讨

董功荣

工资、薪金所得是我国个人所得税最主要的税收来源,城镇居民中的工薪阶层是个人所得税最广泛的纳税主体,税率制度是个人所得税再分配功能有效发挥的核心要素。绝大多数普通工薪阶层适用的累进级次和边际税率有限,现行的七级超额累进税率制度在累进性和累进速度方面均具有局限性,且不能体现量能课税的原则。税率结构、累进级次以及费用扣除标准等多途径的改革措施,可以优化工资薪金所得个人所得税税率制度,充分发挥其调节收入分配的功能,提高纳税人的整体福利水平。

个人所得税工资薪金所得累进速度

一、引言

税率作为税收制度的核心要素,关系到征纳双方的资源分配状况和税种职能作用的发挥。一直以来,个人所得税被认为是调节收入分配、缩小收入差距的最佳税种之一,在该税种的税率选择上,国内外的情况有所不同,多数国家采用比例税率和累进税率这两种基本的税率形式。

不同的理论学说对个人所得税税率制度的设计和主张不尽相同。古典经济理论代表人物大卫·李嘉图认为采用比例税率课征个人所得税会更有效率;瓦格纳认为基于贯彻社会政策(如调节收入分配、减小贫富差距)的需要,实施累进税率的个人所得税制度更有效;线性所得税理论代表斯特恩认为个人所得税的累进性取决于实际的平均税率,采取固定比例的边际税率一样可以实现累进性(平均税率随收入的增加而累进),存在既能够实现公平,同时还能够兼顾财政收入增长和社会劳动供给量的最优税率。不同的出发点会有不同的政策倾向,支持比例税率的更加注重效率,而要求实施累进税率的则更重视公平。

刘怡、胡祖铨、胡筱丹(2010)在工薪所得个人所得税税率的累进设计问题上提出,税率的累进性有多种测量方法,改进工薪所得个人所得税应从确定合适的边际税率、累进级次、级距跨度三个角度出发;古建芹、张丽微(2011)主张将税率调整作为强化个人所得税调节收入分配功能的重心,通过降低最高边际税率、减少累进级次等改革措施降低较低收入者的税收负担,扭转现行个人所得税的“逆调节”效应;崔志坤(2011)认为,若要推行综合与分类课税模式,分类征收部分的税率设计上应考虑到降低税负并与现有税制有效衔接,主张实行分类征收部分采用单一比例税率,对满足自行申报条件的综合征收的部分收入(高收入群体收入)采用超额累进税率;陈建东、夏太彪、李江(2016)在基于微观数据的比较中发现,简化七级超额累进税率级次,降低边际税率和调整级距对降低基尼系数、缩小收入差距是必要的;杨斌(2016)对综合分类所得税税率制度的设计思路是,对周期性所得实行综合课征模式,采用超额累进税率,对非周期性所得实行分类征收模式,采用较低的比例税率。关于个人所得税税率制度的设计与改进,国内学者大多倾向于简化税率制度,以使个人所得税的职能得到有效的发挥。

二、工薪所得是我国个人所得税最主要的税收来源

在推进个人所得税改革的历史进程中,要求改进工资、薪金所得个人所得税税率制度的呼声不绝,反映了以工资、薪金为主要收入来源的纳税群体迫切希望通过减税来降低税收负担。

从我国的实际情况来看,城镇居民是个人所得税最广泛的纳税人(农村居民主要从事第一产业劳作,其劳动成果不在个人所得税的征税范围之内),个人所得税以城镇居民可支配收入为课税对象,城镇居民的可支配收入又以工资性收入为主。因此,城镇居民中的工薪阶层是个人所得税最主要的纳税主体,而工资薪金所得是我国个人所得税最主要的税收来源,因而也就带有明显的“工薪税”的特征。

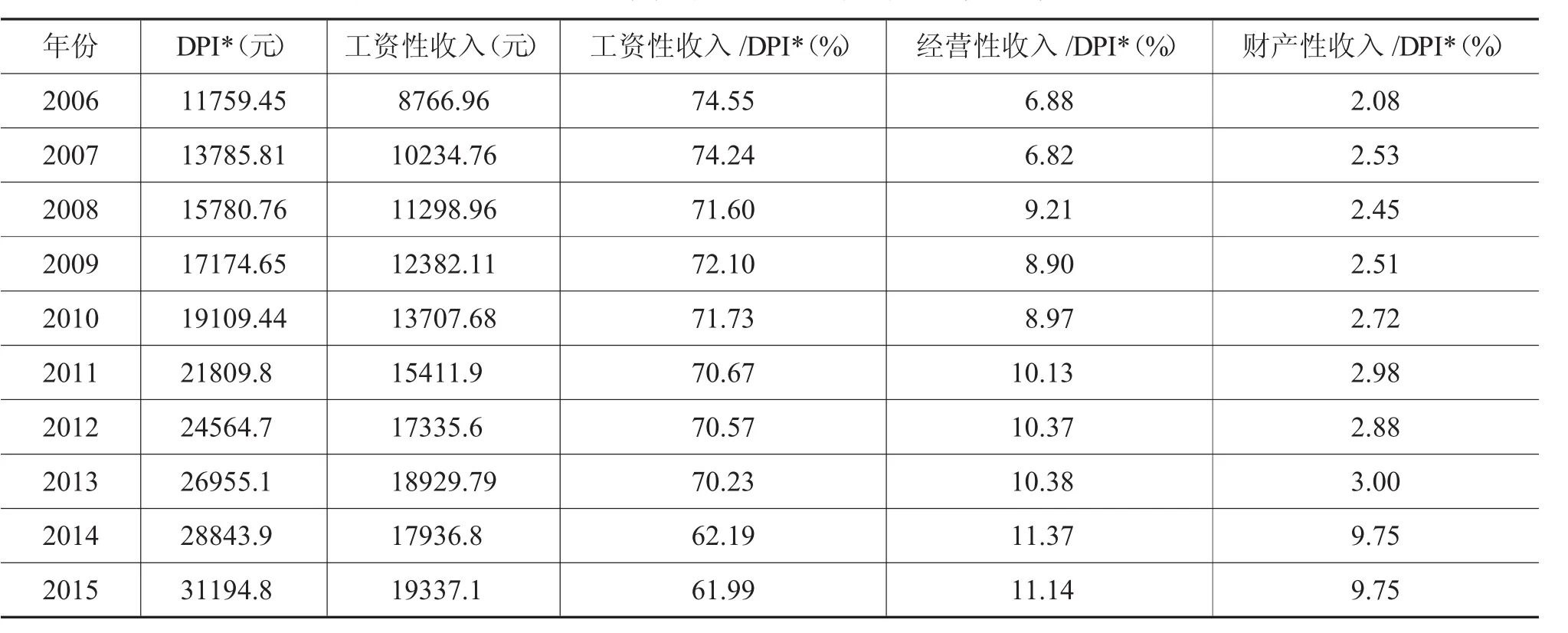

如表1所示,2006~2015年间,工薪所得一直为城镇居民可支配收入的主要来源。2006年工资性收入占城镇居民可支配收入的比重高达74.55%,到2015年,该比重有所下滑但仍有很高的比重(61.99%)。这意味着大多数城镇居民都是普通的工薪阶层,而将该群体作为个人所得税纳税人的主体,就不得不关注制度设计尤其是税率设计与以工薪阶层为代表的大多数城镇居民的实际生活水平相适应的问题。工薪所得个人所得税税率设计是否能考虑到普通工薪阶层的税收负担和生活压力、提高纳税人的整体福利水平,是现有国情下评价个人所得税再分配职能发挥效果的较为可靠的参考依据。

表12006 ~2015年城镇居民人均可支配收入来源及比例

三、工薪所得税率制度安排存在的问题

(一)实际适用边际税率和累进级次有限

相较于比例税率,累进税率一直被认为是调节收入分配、促进社会公平的强有力的制度选择,更能体现量能课税的原则。然而,定义和评价一个税种或税率制度是否具有累进性有不同的标准。有些情况下我们选择边际税率定义累进性,边际税率越高,每增加一元收入所缴纳的税款就越多,累进性越强,对收入分配的调节作用也就越强;另有一种选择是以平均税率作为界定税率制度是否具有累进性的标准,认为应纳税额占收入的比率随着收入的增加而上升,平均到每一单位收入的税收负担会随着收入的增加而加重,那么这种税制就是累进的。因此,在明确定义的前提下研究问题,才能有效避免可能造成的混乱和自相矛盾①[美]哈维·S·罗森,郭庆旺、赵志耘译:《财政学》[M].北京:中国人民大学出版社,2006:232-233。。

综上所述,学者们对运动式治理已有了较为深入的研究,形成了不少成果。但既有研究鲜有对运动式治理动员技术进行研究的,而动员技术是运动式治理过程中的重要环节。鉴于此,本文拟以X县开展的“五水共治”作为案例,以合法性与有效性的关系为主线,对运动式治理中的动员技术进行分类总结,并对其运行机制作深入分析,以进一步提高政府治理的成效。

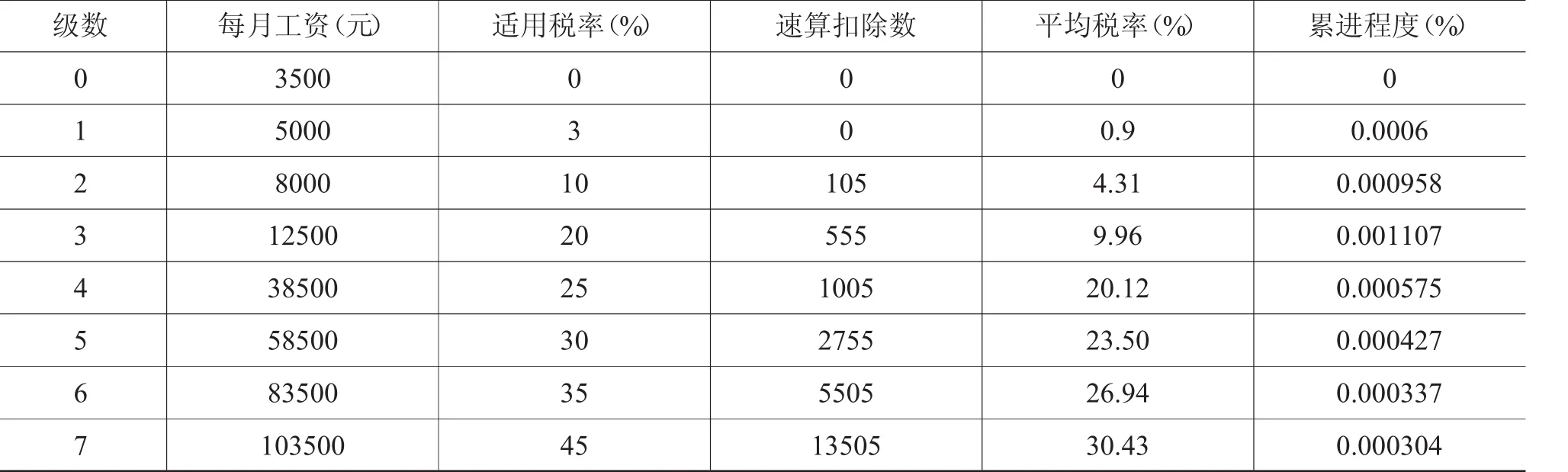

现行工薪所得七级超额累进税率制度,从边际税率的角度看无疑是累进的(3%~45%)。再以平均税率定义的角度看,平均税率由第一级次的0.9%逐步上升到第七级次的30.43%,该制度也是累进的。其中,前四档平均税率呈现出较快的倍数增长趋势,以第一级别为参照起点,后一级次相对前一级次分别增长4.79倍、2.31倍、2.02倍②数据来源:根据表中的平均税率计算得出。,后三级次基本保持在1倍左右的增速(见表2)。

从理论上看工薪所得七级超额累进税率是具有累进性的,然而,其调节收入分配的作用却发挥得不甚理想。笔者根据行业分类整理出城镇居民的每月平均工资及从业人数的数据,大体掌握一个行业的整体收入水平,并据此做出相应的政策改革探讨。参考表格的统计数据,2015年我国城镇单位就业人员月均工资性收入大约在2600元至10000元之间(见表3);除第一产业及餐饮住宿业,其他各行业人员(工薪阶层)月薪收入均在3500元以上,大多包含在已有的个人所得税制度的调节范围内;城镇单位的就业人员集中分布在二、三产业,制造业、建筑业、公共服务和教育业的就业人员多且占总体就业人员的比重很大(约62.22%),该类行业的职工月收入水平在5000元左右(适用第一至第二级次税率),是工资、薪金所得个人所得税最主要的税收来源群体;收入相对较高的行业,如金融业、计算机软件业、科研和技术服务业及电力等能源行业,其职工的月薪一般适用工资薪金税率表里的第二、三级次(对应10%、20%的边际税率)。

表2 工资薪金所得各级次的平均税率和累进速度

综上,工资薪金七级超额累进税率制度安排适用于大多数工薪阶层,覆盖和调节的群体范围广。然而由于普通工薪阶层有限的收入水平和产业人员分布的现实情况,不论名义的边际税率如何表现出累进性,其实际适用的边际税率十分有限:月薪水平相对较低的纳税群体众多,集中适用第一和第二累进级次;而平均工资水平最高的几个行业的工薪阶层,大多适用第二、三累进级次,累进级次在第三级次达到了上限;更高级别累进级次和税率的调节力度大打折扣,那么,该税率制度再分配职能发挥的实际效果不理想也就在意料之中了。

(二)累进速度不符合量能课税的原则

累进速度的计算是以平均税率为基础的,以某一收入水平下的平均税率为基准,计算另一收入水平下的平均税率与基准平均税率的变动之差,其结果与两种收入水平数量之差的比值就是累进速度:

其中,T0和T1分别是收入水平Y0和Y1时的真实应纳税额,且Y1>Y0;ATR表示平均税率。

此种方法计算的累进速度V值越大,税制的累进性越强。①[美]哈维·S·罗森,郭庆旺、赵志耘译:财政学[M].北京:中国人民大学出版社,2006:232-233。

表32015 年各行业城镇单位就业人员人数和平均工资

根据上述衡量累进速度的标准,本文以月工资薪金所得3500元作为Y0,对应的应纳个人所得税(0元)为T0,在此基础上计算出各累进级次收入和个人所得税对应的累进速度(见表2)。工资薪金的累进速度呈现出先快后慢的趋势,由第一级次的0.0006%上升到第三级次的0.001107%,并在此之后逐步下滑,第四级次至第七级次的累进速度是递减的,最高级次的累进速度反而是最低的(0.000304%)。

累进速度并非随着级次的升高而升高,而是先加快后减慢,在第三级次达到顶峰。结合我国工薪阶层的收入水平和人员行业分布现状,税率制度安排集中调节的是前三级次的纳税人,而事实上这类纳税人的工薪收入差距并不是很大(平均月薪在5000至10000元之间),过快的累进速度反而会加重普通工薪阶层的税收负担、生活压力以及心理不平衡感;对于少数工资薪金极高的纳税人(如企业高级经营管理者),尽管就平均税率而言他们的税收负担相比一般人而言更重(这是合理的),但税率的累进速度并没有带给他们更强烈的税负疼痛感;相反,放缓的累进速度可能会让纳税人认为,更高的收入才能缓解和抵消不断增长的税负压力,而中低收入工薪阶层只能停留在累进速度更快的前三个级次中,忍受税收负担增长超过收入增长所带来的压力,这在一定程度上会造成该税率制度对量能课税原则的违背。

工薪所得税率制度累进速度之所以会出现这样的局面,究其原因,主要有以下几个方面:

1.级次间距不够合理

税收的累进速度测算公式为:V=(ATR1-ATR0)/(Y1-Y0),可以看出,累进速度的快慢取决于两个因素,一是平均税率(ATR=T/Y)的增量,一是收入的增量。

上文的累进速度计算是以Y0=3500,T0=0作为参照基准,以后每一级次的Y1都选取该税率档次的最高临界值,并相应计算出T1,收入增量直接表现为各级次之间的间距。在平均税率增长率稳定递增的情况下(0.9%~30.43%),V值先变大后变小就主要在于收入增量(Y1-Y0)的变化。V值变大,说明每一单位收入的平均税率增加,累进速度也就加快一些;当收入增加过快(级次间距过大)而平均税率增长率相对较慢时,收入增量会对平均税率产生稀释效应,继而V值也会变小,每一单位收入的平均税率降低,累进速度下降。

结合我国工资、薪金个人所得税税率表的累进级次,第一至第七级次的间距分别为1500元、4500元、9000元、35000元、55000元、80000元和无穷大(适用最高级次税率的纳税人,收入增量越大,其对平均税率的稀释作用越强,税负承受能力也越强)。前三级次间距过小,收入差别不大,平均税率增长就造成了累进速度的加快;到第四级次收入增量猛然放大,平均税率增长率保持在合理范围内,自然造成累进速度回落的现象。

2.税率设计的不合理

在超额累进制度下,每一级次的税率都不一样,高阶级次比低阶级次的税率更高。前窄后宽的级距设计自然会引起低阶级次税率频繁变动的问题,进而造成对普通工薪群体的调节效应远强于高薪阶层的结果,给人带来工资“跑不过”税率增长的感觉。

每月工薪所得在万元以下的群体,仅仅增加了几千元收入,税率就增长了几个百分点;而收入在万元以上的群体,收入增加几万元,税率也才增长了几个百分点。税率作为调节收入分配的核心要素,反而因为级距设计的联动效应变得十分不合理。

3.制度本身的特点

每一种制度安排都有优缺点和侧重点,选择一种制度就意味着选择性地放弃它所不具备的功能,而利用其主要的功能。

在实行免征额和超额累进税制下,就平均税率定义的税收的累进性而言,在一定的收入区间内税率确实是具有累进性的,但由于存在最高边际税率这个临界点,收入进入超高区间后累进性会减弱,累进的平均税率会最终趋向于一个固定的比例,而不可能无限的累进下去。

在收入水平较低的情况下,税率设计中将免征额提高,会大大减轻普通工薪纳税人的税收负担。由于免征额和速算扣除数在通常情况下是稳定的常数,随着收入的不断扩大,二者对平均税率的影响会越来越被削弱,平均税率也越来越趋向于比例税率。假设有一个月薪达百万的居民纳税人,3500元的费用扣除对其影响微乎其微,13505的速算扣除数所占的比例也很小,其所适用的平均税率随着收入的增加越来越接近45%的比例税率。

四、工资、薪金所得个人所得税税率制度的改进建议

综上所述,笔者认为工资、薪金所得个人所得税税率制度的改进应该侧重于降低普通工薪阶层的税负和简化税制这两个方面。主要措施有以下几点:

(一)合并低阶累进级次

现行的工资、薪金个人所得税税率表中,前三级次的累进速度最快,适用群体最多,再分配效应最强,各级次间的收入差距也最不明显,效果欠佳,有失公平。新的改进方案可以考虑将几个低阶累进级次合并,如规定月薪在万元以下的作为第一级次;将调节收入分配的重心转移至更高阶的累进级次,对月薪数万元以上的收入阶层,细化累进级次,如月薪5万元以内的为一个级次,5万元至8万元的为一个级次,或按照高薪收入群体的年薪收入情况作出合理的制度安排。

(二)简化税率

合并低阶级次、细化高阶级次后,我们就要考虑选择合适的税率。上文提到累进税制下,随着收入的增加,累进税率会逐渐趋于比例税率。又根据斯特恩的线性所得税模型,比例税率同样可以具备累进性。这是因为,比例税率制下,在税前费用扣除和速算扣除数的作用下,收入逐渐增长,平均税率会逐渐升高,累进性逐渐增加,最后会趋向于固定比例,与累进税率制度有着殊途同归的效果。所以,以平均税率定义的累进性的角度看,无论是选择累进税率还是比例税率,结果可能相差无几,最高收入阶层的适用税率取决于政策规定的最高边际税率,而累进税率相比比例税率显然更加复杂。然而正像杨斌(2016)所言,社会公众普遍认为高收入者应该适用高税率,实行单一比例税率难以为社会所接受,降低高税率特别是最高税率也会被认为个人所得税改革是为富人服务,所以不论理论上比例税率如何方便且可行,实际操作也会遇到很大的阻力。

比较温和且可操作性较强的做法是,维持现有的超额累进税制,仅仅对内部的级距和各级税率做出部分调整。为了减轻普通工薪阶层的税收负担,低阶级次的税率设定在3%~5%以内较为合理,月薪万元以内的纳税人适用此档税率;高阶税率的设定可以相对紧凑,集中调节中高收入者的收入。

(三)提高和扩大费用扣除额度及范围

在行业平均收入水平相差不大的情况下,提高费用扣除标准有利于缓解普通工薪阶层的生活压力和发展空间,缩小不同行业间的税负累进性差距。3500元的生计费用扣除对绝大多数行业工薪阶层来说并不算很多。2015年城镇居民人均食品烟酒消费支出和城镇居民人均居住消费支出分别占城镇居民人均可支配工资性收入的32.89%和24.44%①数据来源:国家统计局网站:http://data.stats.gov.cn/easyquery.htm?cn=C01。,大部分开支用于生活消费,其中尚未包括子女教育、医疗费用,以及职业发展教育等开支项目。因此,提高费用扣除额度,将合理的教育、医疗和成人继续教育支出纳入到扣除范围内,可以大大减少应税所得的基数,有效降低中低收入工薪阶层的平均税率,减缓该收入区间的税收负担累进速度,普遍提高工薪阶层的生活质量和福利水平。

[1]杨斌.论中国式个人所得税征管模式[J].税务研究,2017(2):30-38.

[2]李文.我国个人所得税的再分配效应与税率设置取向[J].税务研究,2017(2):45-51.

[3]陈建东,夏太彪,李江.工资薪金所得个人所得税税率及级距设定探究——以2013年中国家庭金融调查数据为例[J].税务研究,2016(2):38-43.

[4]杨斌.综合分类个人所得税税率制度设计[J].税务研究,2016(2):30-37.

[5]古建芹,张丽微.税率调整:强化我国个人所得税收入分配调节效应的选择[J].涉外税务,2011(2):14-18.

[6]刘怡,胡祖铨,胡筱丹.工薪所得个人所得税税率的累进设计:问题与改进[J].税务研究,2010(9):25-28.

[7]崔志坤.中国个人所得税制度改革研究[D].北京:财政部财政科学研究所,2011.

[8][美]哈维·S·罗森,郭庆旺、赵志耘译.财政学[M].第七版.北京:中国人民大学出版社,2006.

[9]王玮.税收学原理[M].北京:清华大学出版社,2010.

作者单位:安徽财经大学财政与公共管理学院

(责任编辑:邢荷生)

A Discussion on Reforming Individual Income Tax Rate System for Wages and Salaries

Dong Gongrong

Wages and salaries is the most important source of income tax in China.The working class of urban residents is the main taxpayers of individual income tax.The tax rate system is the core factor for individual personal income tax to be effective as a redistribution role.The majority of ordinary wage earners apply limited progressive grade and marginal tax rate.The current seven-grade progressive tax rate system has limitations in both progressive and progressive speed,and can not reflect the ability-to-pay principle.The reform of tax rate structure,progressive grade and expense deduction standard can optimize the individual income tax rate system of wages and salaries,can help the full play of its function to regulate income distribution,and improve the overall welfare level of taxpayers.

Individual Income Tax;Wages and Salaries Income;Tax Rate;Progressive Speed

F812.42

A

2096-1391(2017)06-0071-07

*本文系安徽财经大学研究生科研创新基金项目(ACYC2016015)成果。

猜你喜欢

环球时报(2022-07-25)2022-07-25 15:18:21

导弹与航天运载技术(2022年2期)2022-05-09 09:04:14

现代职业教育·高职高专(2021年37期)2021-09-22 06:52:58

科技风(2020年8期)2020-03-23 06:01:32

西南石油大学学报(自然科学版)(2019年1期)2019-01-28 09:33:50

——以具体案例分析

新商务周刊(2018年5期)2018-12-08 01:46:35

科学与财富(2018年33期)2018-01-02 11:55:50

中国民族博览(2017年9期)2017-11-10 07:28:49

时代金融(2016年36期)2017-03-31 06:23:08

消费导刊(2007年7期)2007-08-27 06:16:26