系统性和逻辑性原则在品种法中的应用分析

2017-07-31 00:17苗稳

时代经贸 2017年13期

苗稳

[摘要]成本会计学是会计学、财务管理等专业的专业核心课,为企业会计核算提供基础数据,而品种法是产品成本核算方法的基本方法,掌握品种法的核算特点是学习其他核算方法的基础,品种法的核算程序中充分体现了系统性和逻辑性原则的应用。本文通过理论分析品种法的核算程序,结合具体的案例,论证系统性和逻辑性原则在品种法中的应用。

[关键词]系统性;逻辑性;品种法

成本会计学是会计学、财务管理等专业的专业核心课,为会计核算提供基础数据,其特点是:逻辑眭,系统性较强,但贴近实务;方法多种多样;计算题量大。因此,在教学过程中经常出现教师难教,学生难学的局面。文章通过教学实践,结合品种法的核算程序,运用系统性和逻辑性原则,从教的角度提出了相应的教学思路,使学生能够更好地理解、学习接受品种法,而品种法是产品成本核算方法的基本方法,掌握品种法的核算特点是学习其他核算方法的基础,以此来提高该门课程的教学效果。

所谓系统性,是指始终一贯的条理,有条不紊的顺序,品种法的核算过程就是一个完整的工作系统:所谓逻辑性是指发展过程符合逻辑体系、具有逻辑特点、恪守逻辑规则的情况。现代教学理论认为,教学之所以要循序、系统、连贯地进行,是由于教学中传授和学习的科学知识本身具有内在的逻辑关系;教学不相应地按照一定的顺序进行,就违反教学的客观规律。品种法的核算过程中充分体现了系统性和逻辑眭的特点。

学生做练习的过程证明,在运用品种法计算产品成本的过程中,如果没有遵循系统性、逻辑性原则,学生根本就无法完成品种法的成本核算过程,当然最终也无法得到准确的产品成本数据。

一、系统性和逻辑性原则在品种法中的具体体现

在品种法的计算程序中系统性、逻辑性的原则运用主要体现在以下环节:第一步,分配各项费用要素:按照费用的受益原则对各项费用要素进行归集和分配,即对企业生产过程中消耗的各项费用,如原材料、人工费用、折旧费用、水费、电费、燃料费等,在取得各项原始凭证的基础上,按照受益对象进行分配,如分配给辅助生产车间、基本生产车间、行管部门等;第二步,归集和分配辅助生产费用:在第—步分配的基础上,对辅助生产车间归集的费用按照受益原则进行分配,如分配给基本生产车间、行管部门等;第三步,归集和分配制造费用:即在第一步和第二步的基础上,对基本生产车间的制造费用进行归集和分配,即分配给基本生产车间所生产的产品成本中;第四步,归集和分配完工产品和月末在产品的成本:即在前三步的基础上,某一种产品的成本数据已经归集完整,接下来要看月末完工产品和月末在产品的生产情况,否都是在产品、是否全部完工、是否既存在在產品又有完工产品的情况,来计算完工产品的成本。如果企业生产的情况是即存在在产品又存在完工产品,则需要运用一定的分配方法将归集在该种产品中的成本在完工产品和月末在产品之间进行分配。第四步,是品种法的最后一步。

学生在运用品种法计算产品成本的过程中,如果没有遵循上述系统性、逻辑性的原则,即如果没有完成第一步的各项费用要素的分配工作,则无法开展第二步、第三步、第四步的成本核算工作,或者如果没有完成第一步、第二步,则无法开展第三步的成本核算工作,以此类推;或者在运用品种法的过程中,完全打乱了上述四个步骤,则根本就无法开展品种法的成本核算工作。

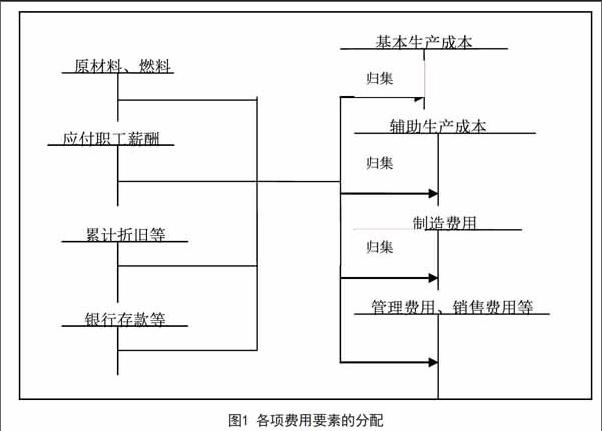

第一步:各项费用要素的分配

企业在运用品种法核算产品成本时,要完成品种法的核算过程,首先要对该企业在一定时期内所发生的所有费用要素(八项:材料、燃料、动力费用、职工薪酬、折旧费用、利息费用、税金、其他支出)按照其发生地点和用途(即受益原则)进行归集和分配。在这个过程中,涉及到对原材料、职工薪酬的分配等。原材料的分配方法可以选择定额消耗量比例法或者定额费用比例法,而职工薪酬中的计时工资采用月薪制来核算。在记账凭证中编制会计分录1,如下

借:基本生产成本

辅助生产成本

制造费用

管理费用等

贷:原材料 分录1

应付职工薪酬

累计折旧

银行存款等

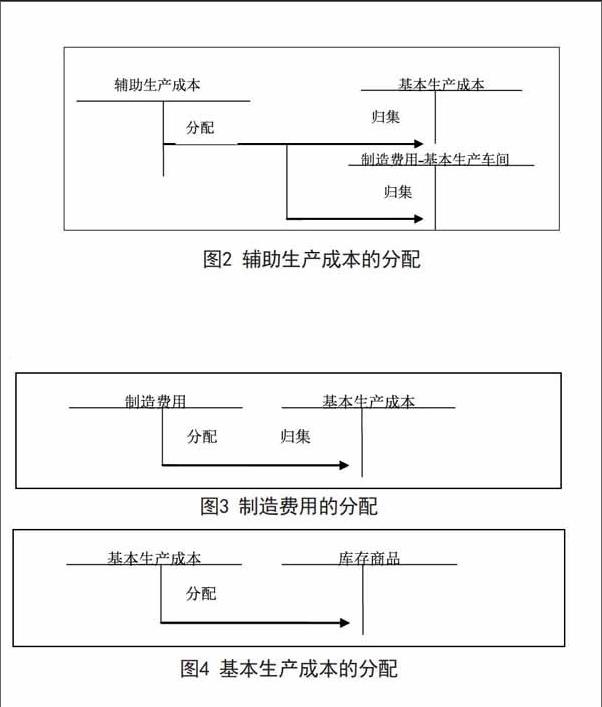

根据上述会计分录登记相应的账户,如下图1所示。在记账的过程中,要提醒学生这一项核算不能出现差错,因为这一项是成本核算的开始,好的开始是成功的一半。在这一项中,与成本核算有关的账户有基本生产成本,辅助生产成本和制造费用。对于基本生产成本的影响是,会将相应的金额登记到产品成本明细账中的“直接材料”、“直接人工”成本项目,同理也会把辅助生产消耗的费用要素金额、基本生产车间消耗的费用要素金额归集到辅助生产成本明细账相应的成本项目(假设辅助生产车间在归集费用的过程中没有通过“制造费用”科目)和基本生产车间的制造费用明细账中的各个费用项目专栏。

第二步:辅助生产费用的归集和分配

在上述第一步工作结束后,如果企业在生产过程中,为保证基本生产及管理工作的顺利进行,存在辅助生产车间,如供水、供电车间,则需对辅助生产发生的费用进行归集和分配。但是对于辅助生产车间发生的费用不需再做一次专门的归集工作,直接根据第一步中的核算结果,登记辅助生产成本明细账,即可以得到该数据。即在对各项费用要素进行分配的过程也同步完成了对辅助生产费用的归集。即第一步工作是第二步工作的基础,也就是说只有先进行第一步,才能进行第二步,这个顺序是不能颠倒的,即系统性、逻辑性的体现。如学生在做练习题的过程中,第一步就直接对辅助生产费用进行分配,但是分配时却发现辅助生产费用明细账上是没有数据的,究其原因,是因为没有先完成第一步各项费用要素的分配工作。如图1所示。对于辅助生产费用的具体分配工作,结合一定的分配方法如直接分配法、交互分配法等,依然按照受益原则进行核算。在对辅助生产费用完成计算分配后,应该在记账凭证上编制的会计分录2如下:

借:基本生产成本

制造费用 分录2

贷:辅助生产成本

根据上述分录登记相应的账户,如图2所示。在记账的过程中,要提醒学生,这一步对基本生产成本的影响,有可能涉及到基本生产成本明细账中的“直接燃料及动力”成本项目和制造费用明细账中相应的费用项目。此时,辅助生产成本总账和明细账中的余额均为零。

第三步:制造费用的归集和分配

在完成上述两步核算后,其实已经对基本生产车间的制造费用发生的金额进行了归集,如图1、图2所示。即第1步、第2步工作是第3步工作的基础,也就是说只有首先进行第一步,其次进行第二步,然后才能进行第三步,这个顺序也是不能颠倒的。即系统性、逻辑性原则的体现。如果企业的一个基本生产车间同时生产了两种以上的产品,则需对基本生产车间发生的制造费用按照机器工时比例或年度计划分配率等分配方法进行分配,在完成计算分配后,应在记账凭证上编制的会计分录3,如下:

借:基本生产成本-甲

基本生产成本-乙 分录3

贷:制造费用

根据上述分录登记相应的账户,如图3所示。在记账的过程中,要提醒学生,这一步对基本生产成本的影响,涉及到基本生产成本明细账中的“制造费用”成本项目。此时,制造费用总账和明细账余额均为零。

第四步:生产费用在完工产品与在产品之间的分配

经过上述第一步、第二步、第三步的核算,对于每一种产品在一定时期内发生的费用已经登记到相应的各种产品成本明细账中的对应成本項目中,即对上述费用进行分配的过程,同时通过登记账户,也完成了对基本生产成本的归集过程,接下来就要结合企业生产的该种产品的特点,即是否都是在产品、是否全部完工、是否既存在在产品又有完工产品的情况,来计算完工产品的成本。如果企业生产的情况是即存在在产品又存在完工产品,则需要运用一定的分配方法将归集在该种产品中的成本在完工产品和月末在产品之间进行分配。第四步,是品种法的最后一步。即在完成第一步、第二步、第三步的基础上,才有可能开展第四步的核算工作。计算出完工产品成本后,完工产品验收入库,需结转完工产品的成本,在记账凭证中,编制会计分录4,如下:

借:库存商品

贷:基本生产成本 分录4

根据上述分录登记相应的账户,如图4所示。在记账的过程中,要提醒学生,这一步对基本生产成本的影响,涉及到基本生产成本明细账中的“直接材料”、“直接燃料和动力”、“直接人工”、“制造费用”成本项目的减少,即结转到完工产品成本中。此时,如果该种产品没有月末在产品,基本生产成本总账和明细账的余额均为零。

上述四个步骤在品种法计算过程中是一个系统性、逻辑性的工作:四个步骤要依次进行,四个步骤的完整应用,就可以得到品种法下各种产品的完工产品的成本。而且,从上述的4个图示中,也可以看出,图示的内容从复杂到简化,从完整的系统到最后单一的数据,即完工产品成本。这些计算过程和账户之间的对应关系充分体现了系统性、逻辑性原则在成本会计核算方法一品种法中的运用。

二、小结

通过上文对品种法的核算程序进行分析,可以看出,企业在按品种法核算产品成本时,应按照其自身的系统性、逻辑性特点,来完成对品种法的运用过程。教师在讲解品种法的过程中,要清楚地讲解出品种法的这种系统性、逻辑性核算原则,只有严格遵循这两个原则,才能保证品种法的成本核算过程顺利进行,进而保证产品成本的准确性。

猜你喜欢

中国典型病例大全(2022年13期)2022-05-10

医学食疗与健康(2022年2期)2022-04-23

中国新闻周刊(2021年9期)2021-03-29

中华养生保健(2021年18期)2021-02-13

故事会(2018年22期)2018-11-20

考试周刊(2017年8期)2017-02-17

南北桥(2017年2期)2017-02-06

未来英才(2016年13期)2017-01-13

考试周刊(2016年21期)2016-12-16

法制与社会(2016年33期)2016-12-15