作业成本法在医院消毒供应成本决策中的应用

2017-07-28 03:10巫敏姬

财经界 2017年7期

关键词:作业成本法

巫敏姬

摘要:消毒供应业务在医疗活动中属于辅助支持活动,对医疗质量的影响重大。根据国务院《“十三五”深化医药卫生体制改革规划》,鼓励社会力量举办消毒供应机构。目前各医院内部普遍设立了消毒供应室。随着外部可购买服务的增加,医院的消毒供应面临着采取内部提供还是外部购买方式的决策问题。本文拟结合某三甲医院的案例,探讨采用作业成本法对消毒供应服务进行成本核算的适用性及实施路径,以及在外购决策中的实践应用,为推进公立医院管理会计的应用提供借鉴参考思路。

关键词:作业成本法 医院成本决策 消毒供应

一、作业成本法概述

(一)运用作业成本法进行核算的意义及适用性

作业(Activity)是企业组织为了特定目的而消耗资源的活动或事项。作业具有三个特征:作业是投人——产出因果关系连动的实体;作业贯穿企业经营管理全过程,构成包容企业内部和连接外部的作业链;作业是可量化的基准(胡玉明,2005)。

作业成本计算根据成本与成本动因的关系,将成本分为短期变动成本、长期变动成本和固定成本三类。其中:短期变动成本在短期内随产品产量的变动而变动,因此以数量为基础如直接人工小时进行成本分配;而长期变动成本通常随作业的变动而变动,因此以作业基础作为成本动因进行成本分配。作业成本计算的结果,综合考虑了短期变动成本和长期变动成本,为决策提供更为客观合理的成本数据支持,从而提高了决策的科学性。

当存在较大的产品差异性、拥有较重要的间接成本和面临较充分的产品竞争市场时,企业应当采用作业成本法核算产品成本,而且当三项变量参数越大时,作业成本法带来的效益则越大(宁亚平,2012)。

(二)作业成本法的核算步骤

作业成本计算基于“作业消耗资源,产品对象消耗作业”的前提。根据这样的前提,作业成本计算以作业为核算对象,依据作业对资源的消耗情况将资源成本分配到作业,再从作业出发依据成本动因追踪到成本对象的形成和积累过程,以各种成本对象所耗费的作业量分摊相应的作业成本。进行作业成本法核算的主要步骤如下:

第一步,确认主要作业和作业中心。该步骤主要是识别、确认生产或服务过程中可量化的操作。第二步,将归集起来的投人成本或资源分配到各个作业中心的成本库中。这个过程需要找出资源被消耗的动因,即资源消耗量与作业量之间关系的计量标准,依据此标准将资源消耗分配到各项作业中。第三步,将各个作业中心的成本分配到成本对象。这个过程需要找出导致作业发生的原因,即作业动因,以此作为依据将成本库的成本分配到成本对象。

二、G医院应用作业成本法论证外购消毒供应产品的案例分析

(一)案例背景

G医院是广东省某大型三甲公立医院之一,床位约2000多张,消毒供应室为全院100多个业务科室提供消毒、无菌物品。消毒供应室共有员工近40人,占地面积约800平方米。配置的设备包括:全自动清洗消毒机、半自动清洗消毒机、高压蒸汽灭菌炉、环氧乙烷灭菌炉、低温甲醛灭菌炉、干燥柜等。

随着业务发展及内部结构调整,医院手术室的瓶颈问题逐步凸显,为了加快床位周转、压缩病人等候手术时间,医院计划增加手术间。消毒供应室地理位置上处于手术室旁边,医院拟缩减消毒供应室的用地,改建手术间。对于因规模缩减受到影响的消毒供应业务,医院拟采取外购一次性产品的方式。因此,需要论证外购一次性产品带来的成本影响。

(二)目前消毒供应室成本核算方法及对决策的影响

G医院在内部建立了科室全成本核算,消毒供应室的成本包括:直接成本,如:直接材料、人力成本、设备折旧与维修费、房屋折旧、水电费等;间接成本,如由锅炉房生产提供蒸汽动力成本、其他后勤部门提供服务的成本。业务类科室从消毒供应室领用一次性无菌物品及消毒包,一次性无菌物品按购进价核算成本,消毒包成本则将消毒供应室总成本依据消毒包数量分配计算。

但核算人员对消毒包的类型、成本构成进行分析后,发现目前的成本分配方法可能导致成本扭曲的程度较严重,现核算的消毒包成本数据不适用于外购决策论证。原因:各类消毒包的差异较大、品种较多。不同消毒包的内容构成各异,仅直接材料成本已差异较大。例如:单个换药包的直接材料购置成本为99.61元,单个介入穿刺包的直接材料购置成本为45.48元,单个剖腹布类包的直接材料购置成本为207.1元。而消毒包的种类多达几十种;以消毒包作为成本对象,不可直接计入各种消毒包的间接成本占比达到约90%。单一使用数量为基础进行成本分配所得出的数据,不能客观真实反映实际资源耗用情况。

医院成本核算部门经讨论后认为采用作业成本法对消毒供应室的各类消毒包成本进行核算,可以解决上述问题。

(三)采用作业成本法对消毒供应室的消毒包成本核算的流程

1、分析消毒供应室的业务流程,确认主要作业及作业中心。

经过向供应室护士长询问了解、到消毒供应室实地查看,消毒供应室的工作流程可以划分为物流、消洗两部分:物流主要是一次性无菌物品和消毒包的存放、收发工作;消洗业务主要是清洗各类器械、清洗后分类打包形成各类消毒包并进行灭菌。同时,供应室的人员中构成中有3名的管理人员,负责对消毒供应业务进行管理。根据上述工作流程描述,对消毒供应室建立五个作业中心,分别是:物流、清洗、打包、灭菌、业务管理。

2、分析消毒供应室的资源动因,将各项资源成本分配计入各个作业中心。

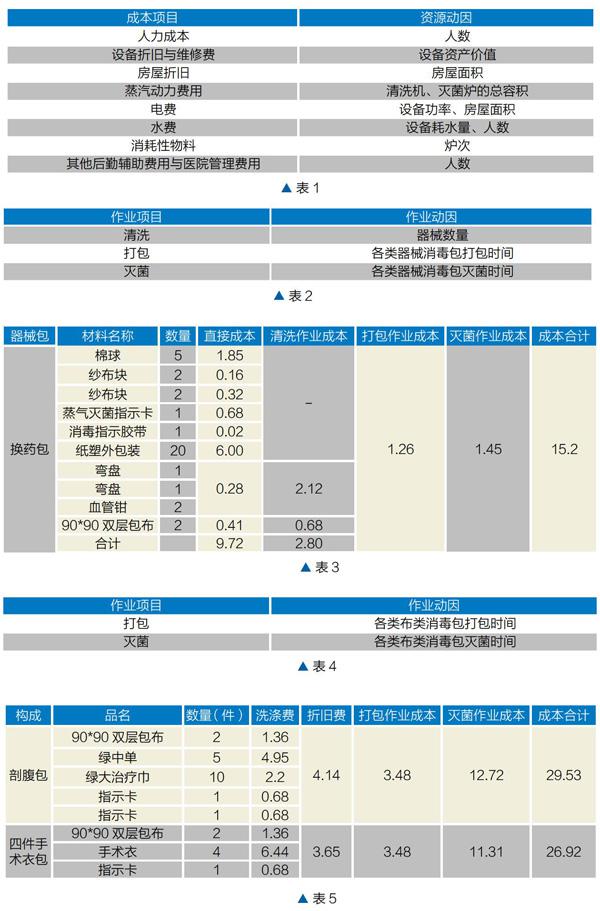

消毒供应室与作业相关的成本主要包括人力成本、设备折旧与维修費、房屋折旧、水电费及蒸汽动力费用、消耗性物料、后勤辅助费用。直接发放的一次性无菌物品购置成本以及可直接追溯到各类消毒包的器械与布类折旧费用、布类外送洗涤费用是直接成本,不属于作业成本范畴。经分析,五项作业对各类成本消耗的资源动因见表1。

消毒供应室成本中电费与水费的分配较为特殊。电费包括照明用电与设备用电,在未有独立电表反映这两部分的用电费用情况下,可先根据各个作业所需使用设备的功率、设备运转时间计算设备用电,与总电费差额部分再按房屋面积分配计入各个作业中心。同理,水费的消耗大量发生在清洗作业,也是先以清洗机的耗水量、清洗炉次计算清洗作业应承担的水费,再将与总水费差额按人数分配计入各个作业中心。

3、分析作业动因,将各项作业成本分配计入各类消毒包。

在得出各项作业消耗资源成本的数据后,下一步则是将作业成本向各类消毒包进行分配。考虑到无论是自制消毒包还是外购,对物流、业务管理两项作业的消耗并没有发生变化,从决策的角度,只需要计算各类消毒包的直接材料成本与消耗清洗、打包、灭菌三项作业的成本,再与外购消毒包成本对比,则可对此项决策的成本影响进行分析。根据消耗作业、成本构成的不同,对消毒包分为器械包、布类包两大类进行成本核算。

(1)器械类消毒包

器械类消毒包的成本由直接成本与消耗作业成本构成,直接成本包括一次性材料、器械折旧费,消耗作业包括清洗、打包、灭菌三项作业。分析制作器械类消毒包的作业动因见表2。

因缺乏作业动因的原始记录数据,G医院的核算人员与护理部、消毒供应室相关人员讨论,采取如下方式计算器械类消毒包的作业成本:清洗作业,先根据清洗设备全年开炉次数计算每炉次的作业成本,再现场摆放测量每一炉次可清洗某一类器械的数量,得出单个器械消耗清洗作业的成本;打包作业,经观测布类消毒包与器械类消毒包时间差异明显,而不同类型器械消毒包的打包时间差异不大,故将打包作业成本按器械、布类两大类消毒包的时间比例关系与数量分别计算单个消毒包消耗打包作业的成本;灭菌作业,因为实际操作是各种消毒包混合在一起灭菌,因此参照清洗作业的成本分配方式,先根据灭菌设备全年开炉次数计算每炉次的作业成本,再摆放测量每一炉次可灭菌某一类消毒包的数量,得出单个消毒包消耗灭菌作业的成本。最后汇总形成单个器械消毒包的成本,举例见表3。

(2)布类消毒包

布类消毒包的成本也是由直接成本与消耗作业成本构成,与器械类消毒包对比主要差异在于布类消毒包清洗采用外送的方式,清洗成本属于布类消毒包的直接成本而不是作业成本。分析制作布类消毒包的作业动因如表4。

因缺乏直接的原始记录数据,布类消毒包计算消耗打包作业、灭菌作业成本与器械类消毒包的计算方式相同。最后汇总形成单个布类消毒包的成本,举例如表5。

(四)作业成本法核算数据在决策中的运用及延伸应用

在采用作业成本法计算得出各类消毒包的自制成本后,将其与外购成本比较,可得出具体的成本影响。结合G医院的案例,核算人员分析发现外购成本普遍高于消毒包自制成本,主要原因还是在于外购消毒包所使用的材料是一次性的無菌材料,成本较高。从决策角度,将外购带来的增量成本与将消毒供应室部分改建为手术室的增量收益进行对比,当增量收益大于增量成本时,外购决策可接受。

从内部管理角度,可将作业成本核算进一步延伸到物流、业务管理两项作业中,最终计算出供应室提供单个消毒包的总成本。该成本数据可作为制定内部服务价格的依据。根据内部服务价格核算业务类科室接受供应室服务应承担的成本,同时也作为供应室成本管理业绩评价的基准,可以有效区分不同类型责任中心的成本责任、更好的对管理者进行业绩评价与激励。

三、结束语

通过G医院采用作业成本核算消毒包成本以决策是否外购产品的案例,可以看到:在产品差异性较大且间接成本比重较高的情况下,采用作业成本法比起传统以数量为基础进行成本分配的方法,核算结果更为客观、合理、精确,从而有助于提高决策的科学性。同时,从实践角度,实施作业成本法对核算人员的专业素质、核算管理基础提出了更高的要求:一方面,核算人员需要深入与业务人员沟通,了解业务流程,结合管理会计知识分析作业成本法的适用性,在此基础上设计相应的作业中心、分析找出相关性较强的资源动因、作业动因;另一方面,在分析得出相关的资源动因、作业动因前提下,还需要获取得到这些数据才能进行核算,要考虑实施作业成本法的成本效益,应借助信息化建设逐步建立与业务流程相关的数据体系。

参考文献

[1]胡玉明.高级管理会计(第四版)[M].厦门,厦门大学出版社,2016. 51-76

[2]宁亚平.作业成本法适用条件调查研究[J].财政研究,2012,(03):79-82

[3]陈莉萍,姚兰.作业成本法在供应室消毒包核算中的应用[J].中国当代医药, 2013(19): 142-144

[4]赵福荣.作业成本法在医院成本管理中的应用[J].财会通讯, 2015(22): 75-77

猜你喜欢

科学与财富(2016年18期)2016-12-22

现代经济信息(2016年27期)2016-12-16

中国市场(2016年32期)2016-12-06

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19