上市公司会计政策选择问题的研究

2017-07-27 21:08亢艺璇

商情 2017年21期

亢艺璇

【摘要】本文选取沪深两市医药类上市公司的年报数据,通过理论分析和数据分析的方法探讨我国上市公司会计政策的选择问题,并提出相关建议。

【关键词】会计政策医药类企业经济动机

一、会计政策选择概述

会计政策选择是指某主体根据自身的目标在会计政策可供选择的范围内进行选择的过程。1.会计政策选择不是简单的将各种准则汇集起来,他是一个不断整体优化的过程。企业会计政策的各个部分并不只是单一存在的,他们具有同一个目标,受到统一的领导。2.会计政策选择是有目标性的,是为了满足管理层某种特定目标才进行的选择。会计政策的选择是从企业管理者的立场出发的,管理层通常会选择有利于自己的会计政策从而使自己的利益达到最大化。3.会计政策选择必须在相关准则体系中规定的空间范围内进行选择,不能只根据自己的需要随意做出政策的。

二、上市公司会计政策选择现状分析—以生物医药类上市公司为例:医药类上市公司会计业务相对完整,近几年来盈利较高,且年报材料较容易找到。本文以沪深两市20家医药类上市公司2013年的会计年报的数据为样本,统计分析了医药类上市公司会计政策的选用情况和存在的问题,对规范医药类上市公司会计政策选择提出了相关对策:

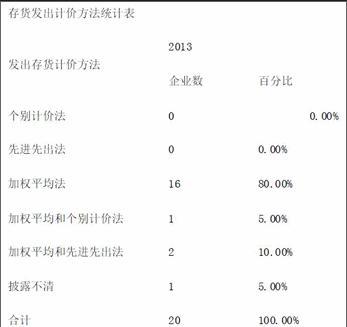

(一)存货发出计价方法的会计政策选择

“企業会计准则规定了企业应当采用个别计价法、先进先出法或者加权平均法来确认发出存货的计价方法”。医药类上市公司的存货发出计价方法的选用情况见表:

数据来源:根据沪深两市医药类上市公司2013年年报整理

我们知道,在通货膨胀的情况下,如果物价开始上涨,我们若按照存货较低的价格来计算发出的存货成本,这样就会使当期成本下降,从而增加当期利润,所以经理人会优先考虑先进先出法。但由于医药类企业的存货价值较低,先进先出法和加权平均法的计算结果差别较小,且先进先出法耗费的人工成本高于加权平均法,因此经过综合考虑,大多数医药类企业选择了加权平均法。

(二)固定资产折旧方法的会计政策选择

“企业会计准则规定,企业可以选择年限平均法、年数总和法、双倍余额递减法和工作量法对固定资产进行计提折旧,且选择后就不得随意变更”。医药类上市公司的固定资产折旧方法的选用见表

数据来源:根据沪深两市医药类上市公司2013年年报整理

从统计数据中可以看出,医药类企业基本选择了年限平均法来计提折旧。原因有:首先由于折旧的方法会影响利润进而影响税收,所以我国对折旧的会计政策的选择相对严格,对其选择审批手续很复杂,因此大多数企业都采用了年限平均法。其次,政府作为利益相关者之一,为了维护自身的利益,也会控制折旧政策的选择,防止税收的流失。

(三)坏账准备的会计政策选择

计提坏账准备的方法有账龄分析法、余额百分比法、赊销百分比法。医药类上市公司的坏账准备计提方法的选用见表

数据来源:根据沪深两市医药类上市公司2013年年报整理

从表中可以看出,大多数的医药类企业都采用了账龄分析法来计提坏账准备。账龄分析法根据应收账款的时间长短来估计坏账,它认为应收账款的收回与形成的时间成正比,这种方法操作简单,主观随意性却较强,且新会计准则对坏账准备的计提方法没有明确的规定,所以就很容易给企业进行不当的盈余操纵的机会,给企业财务人员提供了较大空间。

四、上市公司会计政策选择中存在的问题

根据前面的理论分析和数据研究分析,我们不难发现上市公司会计政策选择中存在许多问题,具体如下:公司治理结构不合理,内外监督机制不完善;存在机会主义倾向;会计法律法规不完善,规范体系存在缺陷;选择行为主观随意性较大,选择空间不断扩大;选择形式单一,有选择权利用不足的倾向。

五、规范和完善上市公司会计政策选择行为的对策

既然发现了问题,我们就应该努力根据现有的知识和经验去解决问题。我在如何规范和完善上市公司会计政策选择行为方面提出了如下几点对策:首先,建立完善的公司治理结构,增强规范性;其次,建立完善的内外监督制度,加大监督力度;然后,建立完善的会计法律法规体系,增强权威性;再者,优化会计政策选择空间,增强合理性;最后,提高会计人员素质,增强职业判断力。

猜你喜欢

今日财富(2021年20期)2021-08-11

今日财富(2018年18期)2018-10-19

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

课程教育研究·新教师教学(2016年26期)2017-04-10

师道·教研(2017年3期)2017-04-05

股市动态分析(2016年16期)2016-10-18

投资与理财(2016年2期)2016-02-04

集装箱化(2014年7期)2014-08-14

环球时报(2012-02-10)2012-02-10