高职院校实践教学经费支出绩效评价研究

——基于预算资金管理的视角

2017-07-25 08:03梁建茵吴重思欧阳素针

顺德职业技术学院学报 2017年3期

梁建茵,吴重思,欧阳素针

(顺德职业技术学院 财务处,广东 佛山 528333)

高职院校实践教学经费支出绩效评价研究

——基于预算资金管理的视角

梁建茵,吴重思,欧阳素针

(顺德职业技术学院 财务处,广东 佛山 528333)

通过构建实践教学经费支出绩效评价指标体系,以某职业技术学院的9个二级学院为例,运用因子分析法对各二级学院经费支出进行了绩效评价,并将评价结果运用于预算分配。结合学校实践教学经费使用的实际情况,从完善绩效评价指标体系、运用绩效评价结果、构建监管机制等方面提出了建议。

高职院校;实践教学经费;经费支出;绩效评价;预算管理

2014年颁布的新《预算法》[1]第三十二条中提到各级预算应当参考上一年预算执行情况、有关支出绩效评价结果和本年度收支预测进行编制。“绩效”的理念第一次被纳入预算编制基本原则,政府通过立法从根本上摆脱了过去“重支出,轻绩效”的预算管理模式。另外,《高等学校财务制度》(财教【2012】488号)也将“实施绩效评价,提高资金使用效益”作为高等学校财务管理的主要任务之一。

目前,高职院校的办学规模与国家教育经费投入倒挂[2]。与普通本科院校相比,国家对高职院校的经费投入偏低,高职院校办学经费欠缺。因此,将绩效管理思想引入高职院校财务管理,以绩效评价强化预算管理,进而对有限的办学经费资源进行最有效的分配,显得尤为重要。

伴随着绩效理念受重视程度的日益提升,近年来高职院校经费支出绩效评价的研究也逐渐兴起,以科研经费支出为研究对象的最多。但对教学经费,尤其对实践教学经费支出绩效评价的研究却很少。然而,高职院校人才培养目标的特点是培养高质量的技能型人才或应用型人才,实践能力、动手能力是高职人才在未来职场上竞争力的重要体现。近年来,各高职院校实验实训条件不断改善,实践教学学时比例逐渐提高,大部分高职院校实践教学学时已占到教学总学时的50%,相应地实践教学相关经费预算也随之大增。因此,解决实践教学经费的优化配置问题显得更为迫切。

为此,本文探索构建高职院校实践教学经费支出绩效评价指标体系,并以某职业技术学院的9个二级学院为例,运用因子分析法进行实证分析,对9个二级学院实践教学经费支出综合绩效情况进行排名,探索将排名结果运用于预算分配。该职业技术学院是广东省地方办学的全日制公办高等职业院校,全日制在校学生规模15 000余人,下设9个二级学院,共有49个专业,专业范围涵盖文理工科,是一所有代表性的综合型高职院校。

1 高职院校实践教学经费支出绩效评价指标体系的构建及特点

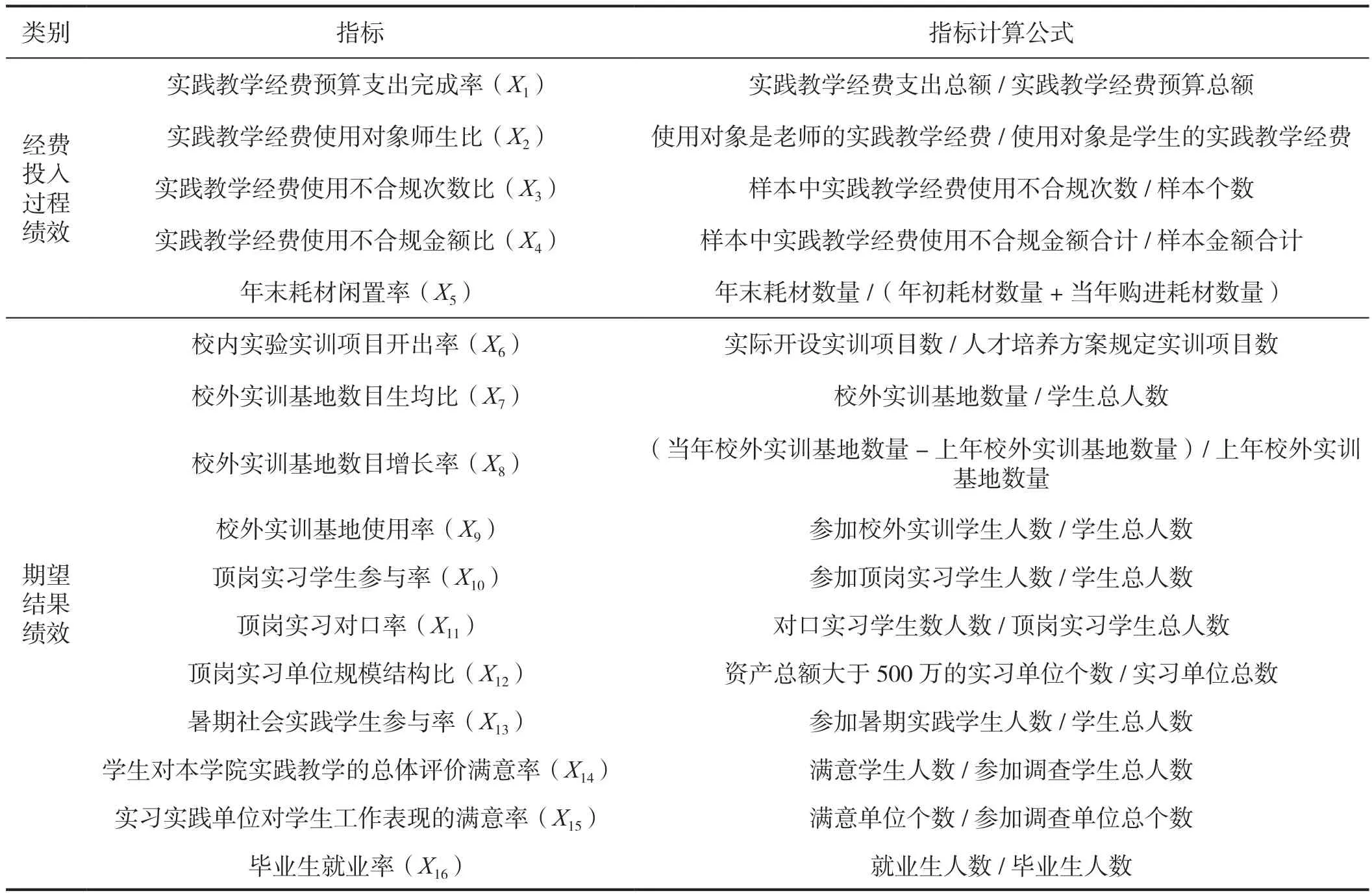

本文采用逻辑分析法[3]作为设计绩效评价指标体系的基本方法。逻辑分析法在20世纪90年代开始成为西方政府绩效评价的重要手段和方法,其主要用于分析一个项目的投入、过程和期望结果之间的关系。在此基础上,本文综合运用专家访谈评价法、问卷调查研究法等方法构建科学、全面、可比、可操作的高职院校实践教学经费支出绩效评价指标体系,如表1所示。该指标体系构建和特点如下:

表1 高职院校实践教学经费支出绩效评价指标体系

1)引入过程指标,指标体系更科学。

目前大多数绩效评价研究成果仅从投入、产出两方面构建指标体系,低投入高产出即绩效好。这看似合理,但却片面。若仅追求低投入高产出,以生产型企业为例,则容易导致生产过程高耗能、高污染;以学校为例,则容易出现经费使用不合规的乱象。因此,在构建绩效评价指标体系时,过程指标尤为重要。

本文充分考虑了实践教学经费支出的过程指标。其中,“实践教学经费使用对象师生比”,旨在考查被评价对象是否将本该主要用于学生的经费过多地用于老师身上;设计“实践教学经费使用不合规次数比”和“实践教学经费使用不合规金额比”,旨在通过抽样,从数量上和金额上全面考查被评价对象是否违规使用经费;设计“年末耗材闲置率”,旨在判断被评价对象浪费当年经费的程度。通过上述过程指标的设计,高职院校实践教学经费支出绩效评价指标体系更为科学。

2)涉及内容多,期望结果更全面。

高职院校实践教学的主要目标是将理论联系实践,并将职业技能贯穿于实践教学环节之中,通过实验实训、顶岗实习、 社会实践等方式,培养学生基础技能、专业技能和核心职业技能,为学生成功就业保驾护航。本文期望结果指标的设计从项目数量、参与学生数量和实践教学质量等出发,涉及校内实训项目、校外实训基地、顶岗实习、社会实践等多个方面,最终落脚到终极目标“毕业生就业率”,全面反映了高职院校实践教学经费支出的期望结果。

3)使用比率形式,指标体系可比性高。

本文指标体系的设计全部以比率的形式,消除了学生规模的影响、文理科工科实践教学的差异,便于不同学生规模、不同学科之间的比较,大大地提高指标体系的可比性。

2 高职院校实践教学经费支出绩效评价实证分析

某些期望结果的实现不仅是当年投入促成的,更是多年的积累。因此,滑动平均考虑前5年的有关情况,才能更全面科学地反映绩效情况。本文结合构建的高职院校实践教学经费支出绩效评价指标体系,以某职业院校9个二级学院2010年至2014年实践教学相关情况的截面数据为样本,运用因子分析法[4],采用Stata13作为分析软件进行实证分析。数据来源于对9个二级学院的问卷调查研究结果。

2.1 因子分析法及其步骤

因子分析的思想是由查尔斯·斯皮尔曼于1904年首次提出,是利用降维的思想,由研究原始变量相关矩阵内部的依赖关系出发,把一些具有错综复杂关系的变量归结为少数几个综合因子的一种多变量统计分析方法。该方法通常把转化生成的综合指标称为公共因子,公共因子都是原始变量的线性组合,公共因子比原始变量具有优越的性能,更容易抓住主要矛盾,揭示事物内部变量之间的规律性,适用于多因素多变量绩效评价。

本文按照如下4个基本步骤运用因子分析法:1)将原始数据标准化;2)确定待分析的原有若干变量是否适合因子分析法;3)建立变量的相关系数矩阵,通过求该矩阵的特征值和累积方差贡献率来确定公共因子;4)公共因子确定后,对每个样本数据向公共因子投影,得到在不同公共因子上的具体值,即因子得分。估计因子得分的方法很多,如加权最小二乘法、回归法等。

2.2 数据的处理与检验

本文构建的绩效评价指标体系中,有的是正向指标,即指标越大越好,有的是逆向指标,即指标越小越好。为与正向指标保持一致,需要对逆向指标“实践教学经费使用对象师生比”、“实践教学经费使用不合规次数比”、“实践教学经费使用不合规金额比”和“年末耗材闲置率”进行负数处理。另外,运用因子分析法前,通常需要对原始数据进行标准化处理。由于原始数据及其标准化所占篇幅较大,故在本文中略去。

此外,利用KMO和Bartlett检验[5],判断指标变量之间是否具有较强的相关性,样本数据是否适用因子分析法。本文样本数据的KMO和Bartlett检验结果见表2,KMO值为0.501,大于0.5,Bartlett检验显著性水平为0。由此可知,本文样本数据适合采用因子分析法。

表2 KMO和Bartlett检验

2.3 公共因子的确定和得分统计

公共因子的确定可以通过特征值和累积方差贡献率来确定。一般认为,选取的公共因子特征值大于1,累积方差贡献率大于80%。本文样本数据的公共因子确定结果见表3,有4个满足条件的特征值,其方差的累计解释率达83.74%。这就说明选取前4个公共因子就能基本上涵盖本文所有指标的全部信息,能对9个学院的实践教学经费支出绩效做出较好的解释。因此,将原来的多指标转化为4个综合指标,达到了降维的目的。

表3 特征值和累积方差贡献率

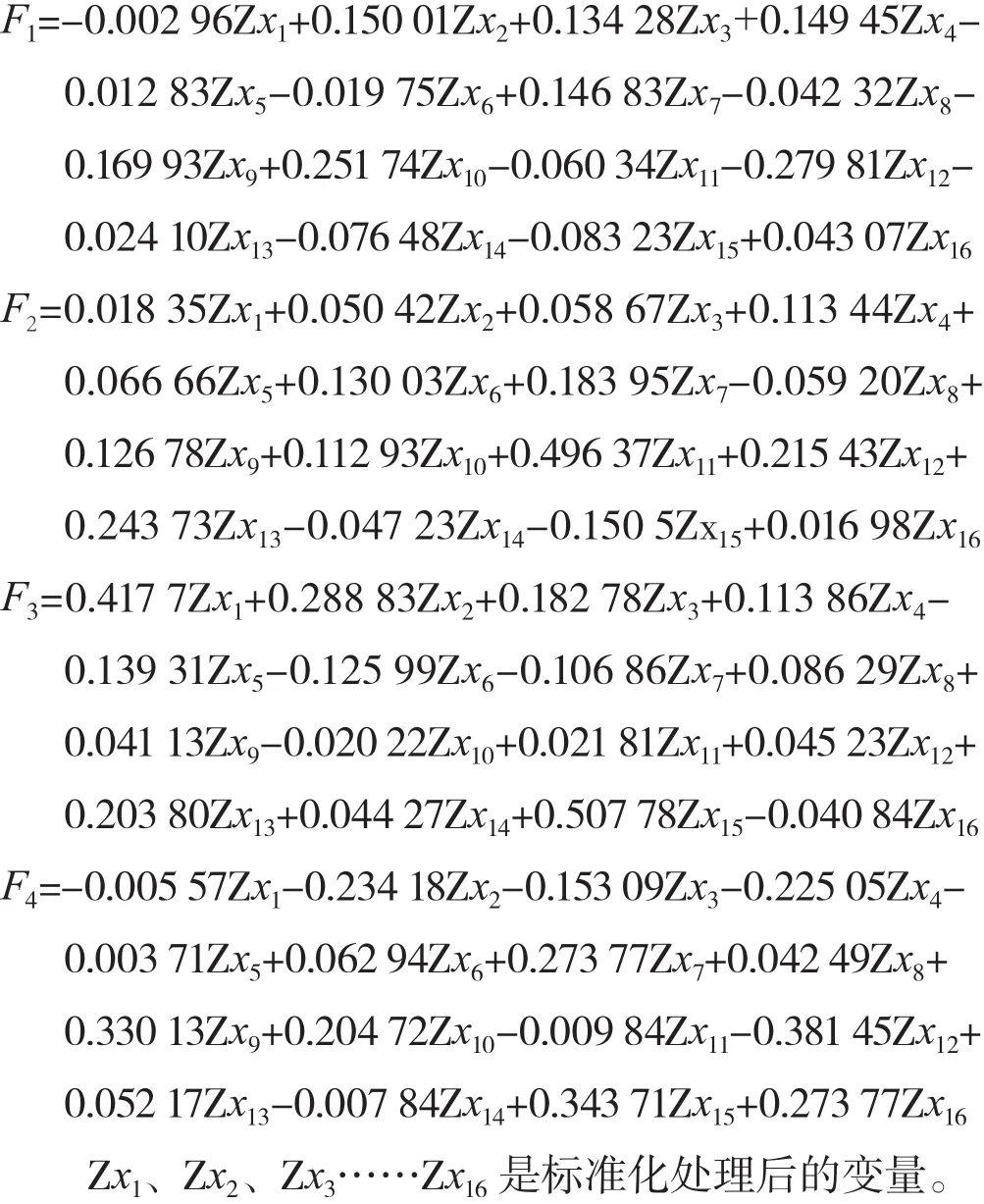

在得到4个公共因子的基础上,采用回归法得出各因子得分,得分函数如下:

以方差贡献率为权数,对4个公共因子进行加权加总,得出9个二级学院2010年至2014年各年的实践教学经费支出绩效综合得分,综合得分函数如下:

2.4 绩效结果及其应用

对各二级学院各年综合得分进行平均,得出各二级学院的实践教学经费支出绩效排名。由表4可知,艺术学院得分最高60.92分,实践教学经费使用效益最好,其次是人文学院,第三名是医学院。相反,旅游及酒店管理学院得分最低-65.21分,实践教学经费使用效益最差,其次是机电工程学院和经济与管理学院。

随着高职院校办学规模日益扩大,结合办学经费有限的现状,在新预算年度进行预算分配时,以往“基数+增长”的预算分配模式应转变为 “基数+绩效”的分配模式。各二级学院以去年的定额预算经费为基数,根据排名和得分情况确定预算绩效奖惩。排名前三名的二级学院预算绩效奖励=预算奖励资金总额*(自身绩效得分/排名前三的二级学院绩效得分合计),排名后三名的二级学院预算绩效惩罚=预算惩罚资金总额*(自身绩效得分/排名后三的二级学院绩效得分合计),排名中间的其他二级学院既无奖励也无惩罚。预算奖励资金总额和惩罚资金总额由高职院校根据自身财力情况而定。假定某职业技术学院的预算奖励资金总额为10万元、预算惩罚资金总额为5万元,绩效评价排名第1的艺术学院得预算绩效奖励5万元,排名最后的旅游及酒店管理学院预算绩效惩罚2.8万元,具体见表4。各二级学院绩效奖励运用滚动预算方式拨付,年初拨付50%,第三季度时按照预算支出执行情况再拨付剩余的50%;绩效惩罚则于年初一次性核减预算资金,第三季度时按照整改情况综合考虑重新安排被核减资金。

表4 二级学院实践教学经费支出绩效排名得分及结果应用探索

3 提高高职院校实践教学经费支出绩效的建议

1)完善绩效评价指标体系,制定科学预算绩效目标。

科学的高职院校实践教学经费支出绩效评价指标体系,可引导和促进高职院校实践教学经费支出绩效。构建绩效评价指标体系时,应充分结合各高职院校自身的特点,重点引入过程指标、期望结果指标,并遵循目标的有效性、效率性、经济性和系统性,制定一套最能切合自身实际情况的绩效评价指标体系,且该指标体系要根据学校政策及发展规划的变化及时进行调整。同时,在编制预算时,参照绩效评价指标制定预算绩效目标,引导预算执行向绩效目标靠拢。预算绩效目标是学校预算绩效管理的核心,建立科学、规范的预算绩效目标是制定科学、合理的预算计划的必要条件。因此,完善绩效评价体系,制定预算绩效目标,严格执行预算绩效计划,有利于高职院校实践教学经费支出绩效的提高。

2)重视绩效评价工作,将绩效评价结果与预算资金管理相结合。

高职院校应从思想上、制度上高度重视绩效评价工作,建立绩效评价委员会制度,挑选具备高度职业道德和完备专业知识的人员组成绩效评价委员会,定期对经费支出进行绩效评价,将绩效评价结果与预算安排挂钩,推动各二级学院积极提高自身实践教学经费支出绩效。评价结果排名靠前的二级学院,在安排下一年度预算资金时优先保障,且适当给予奖励;评价结果排名靠后的二级学院,预算资金从紧审核,在安排下一年度预算资金时扣减一部分自报预算,并要求其对照绩效目标进行整改,整改完成后再综合考虑重新安排被扣减部分。

3)构建有效的监督管理机制,加强经费使用的过程监控。

高职院校的经费支出监督机制不应该仅仅停留在事后审计、事后监督,更应当贯穿于整个经费管理的全过程。学校应建立有效的监督管理机制,明确二级学院、业务管理部门、财务部门和内部审计部门等各自职责。二级学院是实现经费绩效目标的直接责任人,对经费支出项目负责,项目负责人对支出的合法性、合规性、合理性、真实性、相关性以及绩效目标实现负责,落实“谁花钱,谁负责,谁审批,谁负责”;业务管理部门要建立科学合理的实践教学经费管理制度,规范经费管理,提高资金使用效益;财务部门要根据经费的性质,设置审批程序,层层把控,强化内部控制,确保经费支出以事实为依据,对报账票据的合法合规性、报账金额的准确性进行严格把关,杜绝违法、违规和失真现象;内部审计部门根据工作职责加强经费使用和绩效目标管理的监督。

[1] 全国人民代表大会常务委员会.中华人民共和国预算法[M].北京:中国法制出版社,2014:35.

[2] 邢晖.当前高职院校经费问题调查与建议[J].现代职业教育,2016(3):58-62.

[3] 章建良.逻辑分析法及其在政府绩效管理中的应用研究[D].上海:上海财经大学,2005:12-13.

[4] 何晓群.多元统计分析[M].4版.北京:中国人民大学出版社,2015.

[5] 金荣学,张说.我国高等职业教育科研经费支出绩效评价:以湖北省20所高职、高专院校为例[J].财政研究,2014(7):68-71.

Research on the Performance Evaluation of Practice Teaching Funds in Higher Vocational Colleges:A Budget Management Perspective

LIANG Jianyin,WU Zhongsi,OUYANG Suzhen

(Division of Finance,Shunde Polytechnic,Foshan Guangdong 528333,China)

s:By constructing a performance evaluation index system on the practical teaching expenditure and taking 9 secondary colleges of a higher vocational college as an example,this paper evaluates the expenditure of the practical teaching funds with the help of factor analysis method,and then applies the evaluation results to budget allocation.According to the actual practice of the college's practical teaching expenditure,this paper puts forward some suggestions on how to improve the performance evaluation index system,use the results of performance evaluation,and construct the supervision mechanism.

higher vocational colleges;practical teaching fund;capital expenditure;performance evaluation;budget management

G647.5

A

1672-6138(2017)03-0038-05

10.3969/j.issn.1672-6138.2017.03.009

[责任编辑:曹娜]

2017-04-25

顺德职业技术学院“创新强校工程”教学质量与教学改革类建设项目。

梁建茵(1970—),女,广东佛山人,会计师,研究方向:财务管理。

猜你喜欢

——基于Gini 系数和Theil 指数的测算

华东师范大学学报(教育科学版)(2022年1期)2022-12-23

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

领导决策信息(2017年11期)2017-05-17

长春工程学院学报(社会科学版)(2016年4期)2016-03-28

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

新传奇(2015年31期)2015-07-01

中国工程咨询(2015年5期)2015-02-16

植物营养与肥料学报(2011年4期)2011-10-26

中国土地科学(2011年2期)2011-03-20