企业并购估值中折现率的计算问题研究

——以上海普利特收购美国WPR为例

2017-07-23 07:05:34沈嘉瑜黄颖利

中国资产评估 2017年7期

沈嘉瑜 黄颖利

折现率有关的参数有无风险收益率、Beta值和股权风险溢价等,恰当地选取和计算参数才能使最终的评估结果接近标的资产本身真实价值。折现率的各项参数取值比较灵活,受不同评估人员的经验、能力和评估人员所站的角度不同而有不同的结果,但是折现率的取值应该根据被评估企业的实际情况进行取值。作者以上海普利特收购美国WPR公司为例,分析在利用收益法评估企业价值时,应该根据评估对象的特点,因地制宜选取和计算折现率的各项参数。

收益法作为资产评估的三大基本方法之一,在评估实务中的应用越来越广泛。影响收益法评估结果的三大基本要素是预期收益、折现率和收益期限。折现率通过直接影响预期收益的折现值来影响评估结果的大小,在调整评估结果方面的作用是巨大的。计算折现率的参数有无风险收益率、Beta值和股权风险溢价等,恰当地选取和计算参数才能使最终的评估结果接近标的资产本身真实价值。本文通过分析上海普利特收购美国WPR公司评估案例中的折现率,研究如何恰当地选取计算折现率的参数,为收益法评估实务提供一定的参考。

一、案例背景及介绍

2015年1月上海普利特复合材料有限公司(以下简称上海普利特)收购美国WPR 控股有限公司(以下简称美国WPR)。在对美国WPR公司的股东全部权益进行评估时,以2014年9月27日为评估基准日,采用收益法评估的结果,WPR公司的股东全部权益价值为7,349.77万美元。

在《上海普利特复合材料股份有限公司重大资产购买报告书》中披露采用资本资产定价模型计算折现率得8.87%,各项参数取值如表1.1所示。

报告书中没有具体说明各项参数的计算过程,但是本文认为各项参数的取值有欠缺的地方,可以按照以下方法进行改进。

二、案例分析

本文按照最常用的资 本资产定价模型(CAPM模型)计算折现率,因此计算折现率的参数有无风险收益率、Beta值、股权风险溢价和特定公司风险调整系数,这些参数的选取直接影响到折现率的计算结果,进而影响评估结果。

表1.1 折现率参数取值

(一)无风险收益率的确定

一般取无风险的国债收益率作为无风险收益率Rf。WPR公司地处美国,资本市场比较成熟,美国政府债券有美国政府进行担保,因此也是公认的无风险的债券。然而美国政府债券既有1个月、3个月和6个月的短期债券,也有1年到30年不等的长期债券,期限不同的债券,其收益率也自然不同。选取哪个期限债券的收益率作为无风险收益率是一个问题,案例中Rf取值为2.5%,但评估报告中并未披露最终选取了哪个期限的债券。

理想状态下的Rf取值方式是对未来每个现金流选取相应的Rf值,比如未来3年后产生的现金流,就选3年期的债券确定Rf值,但这显然是不可能的,因为评估中不可能预测未来每笔现金流发生的时间。考虑到假设中WPR公司是持续经营的,因此1年,2年,3年,5年和7年期的政府债券显然有些时间短,而20年和30年的政府债券虽然可能与现金流更加匹配,但是由于时间太长,缺乏流动性,会导致滞后的价格和回报溢价。所以比较下来,10年期的美国政府债券更适合作为无风险收益的取值。

政府债券收益率一般是单利,而在估值时选取的折现率是复利,因此有必要将单利的政府债券收益率折算成复利,折算公式是:案例中的评估基准日是2014年9月27日,通过查询历史数据可得当日美国10年期的政府债券收益率为2.528%,可以算出评估基准日的无风险收益率为2.279%。

(二)βe的取值计算

βe代表被评估公司被评估单位权益资本的预期市场风险系数,βe是有财务杠杆的Beta,根据M&M资本结构理论,有财务杠杆的公司股权资本成本率等于无财务杠杆的公司股权资本成本率加上风险报酬率,风险报酬率可由债务比率和所得税税率计算得来,即βe=βu×[1+(1-t)×D/E],其中βu表示无财务杠杆的Beta,表示公司资本结构,其中,D代表长、短期借款的市场价值,E代表股东全部权益的市场价值。

案例中WPR公司是一家非上市的公司,因此无法直接取得无财务杠杆的贝塔值,因此可以选取相同行业的几家上市公司,计算这些公司的无财务杠杆的贝塔值,然后取平均值作为行业无杠杆贝塔值,最后将行业无杠杆贝塔值作为WPR公司无财务杠杆贝塔值,进而可以得到WPR公司权益资本的预期市场风险系数。

评估中一共选取了六家与WPR公司相同或相近行业的公司,如表2.1所示:

表2.1 对比公司选取表

本文通过wind资讯终端查找发现卡万塔控股公司的主营业务是基础设施和其他废物处理及可再生能源生产业务。Stericycle有限公司从事收集和处理调节物质,如医疗废物和原浆制药、危险废物、召回和过期的商品;Clean Harbors致力于利用独特的废物管理、回收方法和可持续的解决方案,帮助客户防止有害物质释放到环境中;Waste,Connections面向商业、工业、政府及居民用户提供无毒固体废物收集与处理业务;共和服务有限公司是一家专门提供非危险性固体垃圾收集和处理的服务公司;废品管理有限公司提供固体废料管理服务包括汇集、调运、回收和资源回补服务及处置服务。

可以看出选取的对比公司都是从事废物收集处理工作的,这和WPR公司的子公司DC Form类似,但是WPR公司的主要业务是汽车发动机周边塑料的生产,因此上述六家对比公司的选取有些不合适,应该同样选取生产汽车发动机周边塑料或者生产塑料的上市公司。通过Wind资讯终端,选取了鑫达集团、冠威塑料和MYERS INDUSTRIES INC三家公司替代Stericycle有限公司、Waste,Connections和共和服务有限公司。因此新的对比公司选取表如表2.2所示:

表2.2 新的对比公司选取表

通过Wind资讯终端查得这六家公司在2012年1月1日到2014年9月27日之间的剔除了财务杠杆的Beta值分别为0.3280、0.2583、0.8230、0.7189、0.6674和0.5655,所以WPR公司剔除财务杠杆的Beta值应为这六家公司的算术平均数,即0.5602。评估基准日WPR公司债务资本账面价值为58,775,583美元,所有者权益账面价值为14,865,830美元,因此有财务杠杆的Beta值为1.907。

(三)股权风险溢价的计算

股权风险溢价即Rm-Rf,表示投资于股权的平均收益率高于投资于政府债券平均收益率的那部分。案例中对股权风险溢价的取值为7.19%,但未说明取值的依据和理由。

计算股权风险溢价一般采用历史算数平均法,就是将各年的股权风险溢价进行算数平均。成熟的市场中,由于市场历史较长,可以取得较长的历史数据,因此可以采用股权风险溢价的历史算数平均值作为预期的股权风险溢价。对于股权风险溢价的取值可以参考Ibbotson每年发布的SBBI估值年鉴,《伊博森 SBBI估值年鉴》是美国Morningstar资讯公司每年出版的估值年鉴,会发布每年的股市风险溢价等相关数据。根据2014年版的SBBI估值年鉴,美国股市在1928年到2013年间的股权风险溢价为6.29%,因此案例中对Rm-Rf的取值应为6.29%。

(四)特定公司风险调整系数的计算

资本资产定价模型主要用于确定上市公司的风险报酬率,而非上市公司由于没有股价数据,因此不能直接使用资本资产定价模型计算股权报酬率,需要加入特定公司风险调整系数对资本资产定价模型进行调整。案例中对WPR公司的风险调整系数确定为2.91%,没有解释取值依据和原因。

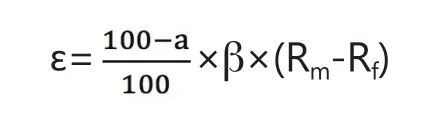

特定公司风险调整系数反映了投资于具体某一家公司所产生的风险,并要求对这个特定风险进行回报。关于特定公司风险调整的计算有沃尔评分法和规模超额收益率与其他风险收益率累加法。

沃尔评分法首先对被评估公司的一些财务指标进行评分,包括反映财务绩效状况的指标、反映偿债能力状况的指标、反映资产营运状况的指标和反映发展能力状况的指标,然后将被评估公司的各项财务指标与行业平均值进行比较,计算出被评估公司和行业平均值的差异程度,从而得出特定公司风险调整系数。假设被评估公司的财务状况得分为a,以ɛ表示被评估企业的特定风险调整系数:

沃尔评分法虽然量化了评估企业特定风险的指标,但是只是从财务指标的角度去衡量企业的特定风险,这显然是有所欠缺的。

规模超额收益率与其他风险收益率累加法认为特定公司风险调整系数等于公司规模超额收益率和其他风险收益率之和。这个方法考虑了两个方面的因素:一是企业的规模,投资中小企业的风险肯定要高于投资大企业的风险,因为中小企业比大企业经营更具有不确定性,这就是中小企业的风险溢价。美国学者Ibbotson和Grabowski-King研究成果表明净资产规模与公司规模超额收益率呈一定线性关系,可以用公式表示为:Rs=3.139%-0.2458%×NB,其中NB表示被评估企业的净资产账面价值,以1亿美元为单位。案例中WPR公司的净资产账面价值为5,863.19万美元,因此WPR公司的规模超额收益率为2.995%。二是其他风险收益率,包括:严重依赖具有核心知识或主要人脉的个人、营销能力、客户集中程度、供应商数量及可靠性和产品竞争能力等。其他风险收益率的确定是由评估师主观评定的,通常在0%-2%之间。

WPR公司拥有长期从事改性塑料的研发和生产管理的核心技术团队,培养出了一支经验丰富、层次清晰、梯度合理的技术研发队伍,报告期内标的公司核心技术团队未发生重大变化。

WPR公司对再生工程塑料树脂业务和PET业务,采用直销的模式,由公司的销售人员直接与客户洽谈销售业务。这种销售模式有利于公司直接面对客户,确保需求信息准确、快速的传达,尤其是对于汽车整车生产商,这种模式有助于公司与客户建立长期的战略合作伙伴关系,成为下游汽车零部件制造商的供应链伙伴,而且有助于公司及时了解客户的研发计划及产品需求动态,从而相应制订公司的生产计划安排及产品开发策略。

从收购报告披露的情况来看,WPR公司向排名前五的客户销售量只占总销量的31%-35%,WPR公司的排名前五的供应商提供的原材料只占总量的44%-47%,因此WPR公司的客户集中度和供应商集中度都不高,不会被单一的客户和供应商所影响。

表2.3 折现率参数取值

WPR公司利用回收地毯作为原材料生产尼龙工程树脂,其产品具有良好的物理性能及稳定性。竞争对手的产品依赖于利用石油生产塑料,国际油价的高低影响竞争对手产品的竞争能力,当国际油价大幅降低时,WPR公司的塑料产品的优势将不存在。

通过上述分析可以判定WPR公司的经营具有特定的风险,其他风险收益率确定为1%。因此WPR公司特定风险确定为3.995%。

其他风险报酬率评定的主观性是这种方法的不足之处,但也是评估的特性所在。评估过程的各项参数不可能都是明确量化的,否则评估过程可以全部由特定程序软件进行。

(五)折现率的最终计算结果

各项参数的取值结果如表2.3所示。

通过以上各参数的计算,可以得到WPR公司的折现率为14.47%。

三、案例启示和结论

折现率的取值在使用收益法评估企业价值过程中非常重要,直接影响了未来预期收益折现成现值。折现率的各项参数取值比较灵活,受不同评估人员的经验、能力和评估人员所站的角度不同而有不同的结果,但是折现率的取值应该根据被评估企业的实际情况进行确定。

无风险利率和股权风险溢价的计算比较固定,也可以通过一些金融软件和相关统计年鉴得到。在考虑无风险利率取值时,要注意企业的经营期限,若被评估企业不是永续期经营的,则应当选取1-5年的国债收益率作为无风险利率。本文案例中的被评估公司是美国的一家公司,美国的资本市场比较发达,当被评估对象是国内的公司时,可以采取成熟股票市场的风险溢价+国家风险溢价的方法来计算股权风险溢价。

当评估对象是非上市公司时,Beta值和特定公司风险调整系数的选择空间比较大。选取用于计算Beta值的可比公司时,应该考虑被评估企业的主营业务,选取的可比公司的主营业务应与之相近或相似。特定公司风险调整系数则是反映评估灵活性的地方,评估师应在这方面把握好尺度,在相对合理的范围内取值。

总之,评估人员应该根据被评估对象的不同,因地制宜地选取折现率的参数,使评估结果更好地被交易双方接受,促使交易的顺利完成。

猜你喜欢

证券市场红周刊(2019年37期)2019-10-09 00:48:03

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

证券市场红周刊(2018年37期)2018-05-14 22:44:26

证券市场红周刊(2018年27期)2018-05-14 09:40:55

证券市场红周刊(2018年24期)2018-05-14 03:39:47

甘肃农业(2017年3期)2017-04-22 08:24:18

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00