房产税改革的破局之路

2017-07-21 17:23吴晓斌

北方经贸 2017年6期

吴晓斌

摘要:房产税是当前世界主流国家完善自身税制的主要税种之一,而房产税的改革方案在学界和实务界都争议颇大,这也是房产税至今难以出台的主要原因。房产税在沪渝的改革试点困难重重,应当从课税对象入手对当前的房产税改革进行反思与重构。只有在明确房产税的功能定位的基础上,积极借鉴各国各区域的经验,扩大课税对象的范围,从而完善中国的房产税征税制度。

关键词:房产税;课税对象;功能定位;基本住房

中图分类号:F812 文献标识码:A

文章编号:1005-913X(2017)06-0062-03

Abstract:The property tax is one of the main categories of current mainstream countries,and it would be a great controversy in improving its tax system and reforming the property tax around the academic and practical circles, and this is the main reason for the real estate tax has been difficult to introduce. The reform of real estate tax in Shanghai and Chongqing should reflect on the tax object to restructure the system. Only on the basis of defining the functional orientation of the real estate tax, we should actively learn from the experience of various countries and regions, and expand the scope of the object of taxation.

Key Words:Property tax; tax object; function orientation; basic housing

随着房地产税在中国地方税收征收的体系中扮演不可或缺的角色,房产税在稳定中央与地方分税制度中的作用日益凸显。而自从2011年房产税改革试点以来,房产税始终在全国楼市的不同状况、政府的税收征收管理、居民的收入水平差异等问题下难以出台、困兽犹斗。而目前上海、重庆的试点情况也不容乐观,不仅因为改革试点的合法性饱受争议,而且改革的结果在组织收入、调控房价、调节贫富差距以及优化税制方面都没有达到预期目的。[1]思考房产税的制度设计,应当转变对房产税的征收对象范围认知,研究征收房产税的征管对象差异,以期建立一个结构良好、规范完善、体系严谨、与公共财政目标相契合的房产税征收管理体系制度。

一、房产税改革的基点:课税对象的发展变化与现实样态

房产税改革并非突如其来、从天而降的新思悟,而是经过理论与实践的洗礼自然而来孕育而生的理念。突破房产税改革的困局,应当首先梳理房产税征税对象的历史演变,把握其发展的背景与规律,理解其范围的界限及其合理扩张。

(一)循序渐进:基于规范内容的整合

1986 年发布的《房产税暂行条例》(以下简称《条例》)排除了“个人所有非营业用的房产”的纳税责任,主要针对的是内资的个人和企业的营业性用房;而外资个人及企业是按1951年颁布的《城市房地产税暂行条例》缴纳城市房产税。《条例》的规定比较粗略,课税对象相对狭隘,随着税制改革的不断深入,其课税范围已经不能满足时代需要。

2003 到2006 年,属于中国房地产市场发展欣欣向荣之时,房产税制问题日益凸显,国家在这一阶段主要是探究各国的房产税制,审视国内的制度问题,摸索适合中国房地产的课税对象,为房产税改革做起步工作。国务院于2008年底废止了《城市房地产税暂行条例》,这意味着内资与外资企业与个人统合于一部法律进行纳税,便利了纳税机关也践行了税收公平原则。2011 年1 月上海、重庆两地启动房产税改革试点,其最为突出的变化是取消个人所有非营业用的房产的免税条款,对个人自住房的保有环节开征房产税。2015年,十二届全国人民代表大会第三次会议通过的《中华人民共和国立法法》对税收法定原则在法律层面得到明晰确立,将房地产税法列入全国人大常委会2015 年立法计划。但是,受多方利益阻遏、法则内容争议较大等多重因素困扰,当年未能出台房产税法案。

(二)双管齐下:基于沪渝法规的反思

对于房产税的改革最具里程碑的事件要数2011年1月于上海、重庆对个人住房开证的房产税,因为其首次触及了房产税课税对象的改革范围,明确将个人所有非营业用的房产也纳入了课税对象之中,可以说涉及改革的深水区,坚持“要坚持‘房子是用来住的、不是用来炒的的定位”。然而,二者的课税对象有所区别。

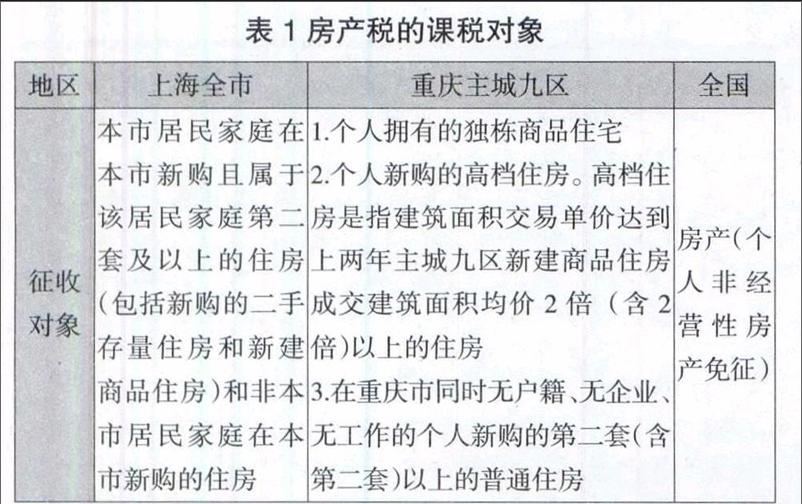

1.上海市房产税试点的课税对象

依据上海市人民政府于2011年1月28日实施的《上海市开展对部分个人住房征收房产税试点的暂行办法》(以下简称“《上海办法》”)的规定(见表1),其征收对象是指本地人新购的第二套及其以上的房产和外地人新购的第一套及其以上的房产。此处规定保障了本地人的基本住房需求,也践行了法不溯及既往的原则,在税收减免部分还兼顾到未成年人子女、成年子女的利益问题。相对而言,对本地人来说比较公平。对外地人而言,虽然考虑到了引进人才和在本市居住证满三年的外地人的利益,但是对于外地人与本地人的不公平待遇还是遇到了公平原则的质疑。另外,有學者认为,如果只是对新购房屋征收房产税而不对多套房屋持有者进行征收,是对其纵容和袒护。[2]当然,《上海办法》中的免税范围过宽也是其遭到诟病的原因之一:依据北大中国社会科学调查中心完成的《中国民生发展报告2012》显示,全国家庭的平均住房面积为116.4平方米,人均住房面积为36平方米。而《上海办法》规定的免税面积人均60平方米,以三口之家为标准,家庭的免税面积达到180平方米。可见,纳入征收对象的范围十分有限。

2.重庆市房产税试点的课税对象

根据《重庆市关于开展对部分个人住房征收房产税改革试点的暂行办法》(以下简称“《重庆办法》”)及其细则也对征税对象作出规定(见表1)。独栋商品住宅即独栋别墅以及高档住房主要规制的对象是针对奢侈消费的购房者,对其进行征税阻力较小、涉及范围也比较窄。而“无户籍、无企业、无工作”这三个条件便意味着主要是针对来重庆进行房产投机的购房者进行征税,对其征税有利于遏制大规模资本进入重庆“炒房”。然而對于奢侈的房屋进行征税规避了对大量房产的征税,征税范围过小使得无法达到设置房产税的一般目的;而以“三无”为标准进行征税出现一系列法律漏洞,如果在重庆设立“空壳公司”购买房产,在重庆利用资本或者关系资源找寻无工作任务的工作,也就是“挂名”等方式也能轻而易举地到重庆购买房产,因此,这些标准都无法起到遏制资本到重庆“炒房”的作用。

二、房产税改革的难点:课税的功能定位与域外经验

虽然不能说沪渝的房产税试点属于失败的作品,但其暴露出的诸多问题仍然不能忽视。可能在税基偏窄、税率偏低以及计税依据不实[3]等方面都有不合理的要素存在,但课税对象作为税收征收制度的核心和关键内容,显然具有举足轻重的作用,如果课税对象的内容没有合理设置,那么之后的一系列措施可能也会演变成不痛不痒的制度闹剧。因此,为了满足房产税的征收目的、改变当前的地方税制结构、追求税收法定主义、摆脱地方对土地出让金等税收制度的不合理依赖以及降低不合理房价等多重诉求,课税对象必须致力于明确功能定位,在面对当前试点的困难重重,积极转变税制思维,对课税对象进行反思与重构。

(一)功能定位:以保障组织财政收入为中心

房产税的功能定位是对法的存在及其本质的认识和概括,是房产税自身内在性质的反映。之所以要对房产税进行功能定位,就是由于我们必须明确设立房产税的目的是什么,有什么意义,以及会达到何种效果。时代背景的不同、国家政策的差异以及地方区域面临的税制问题的不一致,都会影响相关区域对于房产税税制的理解。在对房产税的税制进行制订之前,对此定好目标,以后的税制施行阶段才能做到有的放矢。有学者认为,应从以下路径分析对房地产税的功能定位。首先,应谨遵以功能概念的原有内涵为基础。其次,在房产税的上位法财税法功能理论的规范框架下进行探讨。再次,应当符合中国财税法正从权力本位走向权利本位的时代特点与多维面向,并分析出有政治、社会以及经济三重功能。[4]详细言之,房产税主要在组织收入、调控房价、调节贫富差距以及优化税制方面或多或少具有些许影响,那么问题是,哪一种功能才是征收房产税的主要功能?

社会上最为热门的观点也最具争议的观点是征收房产税能够起到降低房价,减少房地产泡沫的作用。这种观点是否有说服力通过沪渝两点的房价状况就可以见分明。以2015 年房价为基数100,2016年11月的新建住宅价格定基指数上海为137.8、重庆为106.4,新建商品住宅价格指数上海为145.8、重庆为106.4,二手住宅价格指数上海为141.6、重庆为105.3。也就是说,与2015年相比,这一年来两地房价均呈上涨势头,且与其他城市没有明显差异,并未起到降低房价的作用,甚至有趋于上涨的势头。究其原因,可能是沪渝两地房产税的设置方式有问题,但是更为重要的是,一方面,住房在大多数人眼里是刚性需求,只有少数人才将其作为一种投资甚至是投机行为。因此,随着生活水平的提高以及大量人口的聚集,买房的需求较为巨大。另一方面,房产税的额度并不大,最为主要的是土地出让金占据一大部分,政府掌握着土地资源,有时候坐地起价,没法与市场相协调。

征收房产税的功能定位应当以保障组织财政收入为中心,房产税所考量的应有社会正义。采取何种税收征收方式意味着是否符合社会正义,即符合国家实际情况、权利义务的划分以及立法目的的实现。欲使房产税的征收制度设计达到社会正义的层面,在中央财政收入愈发集中的趋势下,中央有充足的收入来源,而地方财政收支压力增大,财政运转困难加剧。特别是在如今“营改增”的热潮下,地方税种空间更是日朘月减。中国财政的特殊情况、地方对环境保护问题的地位以及对社会正义的追求,决定了房产税应当以增加财政收入为中心。

(二)借鉴台湾:以台湾《房屋税条例》为框架

根据台湾《房屋税条例》的规定,除了特别的免征房产,均为房产税的课征对象,并没有如上海或者重庆一样,对本地人与外地人、首套与第二套进行区分,因此把大量的房产均纳入其中,扩大了课税对象。而在免征的内容上,主要存在以下特征:(1)内容较为具体、确定,不存在兜底条款。(2)政府、军队、公益事业单位的用房不纳入课征对象之中,如监狱看守所及其办公房屋暨员工宿舍。(3)基础设施业务不纳入课征对象之中,如:邮政、电信、铁路、公路、航空、气象、港务事业,供本身业务所使用之房屋及其员工宿舍。(4)贫困、补助对象不纳入课征对象之中,如政府配供贫民居住之房屋。

根据台湾的《房屋税条例》研究得出的经验是,首先,应在一般情况下把所有的房屋都纳入征税对象之中,无需区分本地人或者外地人,首套房或者第二套房。之所以区分本地人与外地人无非是为了保障本地人的基本居住权,满足其刚性需求,如此做法有一定道理。但是,暂且不说其扰乱了平等原则在税收制度的实践运用,本地人在当地的房产数量一般来说超过外地人的房产数量,如果将本地人的纳税义务排除在外,等于说把大部分的课税对象都排除在外。区分首套房与第二套房的道理与前者有一定关联,即为了满足住房的刚性需求,其特点便是抑制对住房的投机需求,而把住房作为居住使用是其主要功能。但是,首套房容易通过户口、人员的“挂靠”方式进行逃税,而且要明白把所有房屋都纳入征税范围不是民愤的原因,不依法纳入、合理纳税才是制度推行的巨大阻碍。其次,把免税范围规定得具体、明确才不会在实践中出现一条规则,其执行方式却有五花八门的现象发生。以《房屋税条例》第十五条第七款为例,把“受重大灾害,毁损面积占整栋面积五成以上,必须修复始能使用之房屋”规定为免征对象,明确规定了“重大灾害”“五成”和“必须修复始能适用”三个条件才能达成要求,规定得细致入微。

三、房产税改革的重点:课税对象制度设计的内容重构

正是由于现实中出现的房产税改革试点的问题,以及对这些问题的制度反思,应当从最重要的课税对象入手来解决房产税改革的破局之路,其核心便是把原本不属于课税对象的内容纳入进来,扩大房产税的课税对象,从而在房产税的功能制度之下,重拾房产税在中国理论和实践的积极作用。

(一)基本住房也应纳入课税对象

有学者认为,宪法保障公民基本生活需要,因此基本生活需要不课税,不是真正的税收减免,是人格自由发展、家庭生活的基本空间,当然,基本居住需要的具体标准如面积和高度, 应由立法机关确定。[5]其实,这种观点可以说是主流观点,以上海或者重庆的规定来说,甚至可以说是官方意见。但是,对于美国、英国或者台湾地区来说,都把基本住房的范围纳入房产税的征收范围之中,在高度民主的国家或者地区,特别是福利国家和地区,可以说在保障公民基本生活需求方面比起发展中国家有更高的要求和指标,可这种制度却成为这些地区的主流制度。其实就是前文所述,征收房产税并不可怕,可怕的是没有依法纳税、合理纳税以及公正用税。公开房产税使用主体与使用途径,践行“取之于民、用之于民”,了解房产税款于社会、公众均有所收益,才能得以服众。

(二)农村住房也应适时纳入课税对象

农村有其特殊的历史背景和现实状况,笔者并不认为现在就应当在农村着手征收房产税,而是认为房产税在之后的制度发展演变中必然会包括农村住房。农村一般包括两种房屋。

一种是在合法的基础上因宅基地建设起来的农村住房。由于其具有法律原因,因此,征收房产税并没有多大障碍,无非是农村与城市的情况不太一致,包括收入水平、生活问题以及社会稳定等因素,现在可能不宜把其纳入房产税的课税范围,但是之后在解决了上述问题之后可以因在基本住房纳入缴税范围的缘由重新研究其合理性。

另一种土地是小产权房。小产权房不属于法律概念,其具体概念也很难界定。笼统地说,它是指在农村宅基地、集体建设用地、农业用地上开发建造的用于居住的房屋。[6]小产权房没有在法律程序下而改变了土地用途,应当属于违法建筑。法律上对以其为对象的交易行为并不承认,并且否定了建筑者的所有权。

参考文献:

[1] 劉剑文.房产税改革正当性的五维建构[J].法学研究,2014(2):136-137.

[2] 张 薇.我国房产税改革的困境与出路[J].东北师大学报:哲学社会科学版,2016(1):260.

[3] 谭荣华,温 磊,葛 静.从重庆、上海房产税改革试点看我国房地产税制改革[J].税务研究,2013(2):44.

[4] 刘剑文.论房地产税法的功能定位[J].广东社会科学,2015(5):224.

[5] 刘志鑫.论房产税征税对象选择与税收减免——以税负平等为视角[J].清华法学,2014(5):78-80.

[6] 陈耀东,吴 彬.“小产权”房及其买卖的法律困境与解决[J].法学论坛,2010(1):48.

[责任编辑:王 旸]

猜你喜欢

青年时代(2016年21期)2017-01-04

经济研究导刊(2016年30期)2016-12-24

中国经贸(2016年20期)2016-12-20

现代经济信息(2016年27期)2016-12-16

法制与社会(2016年30期)2016-11-24

科学与财富(2016年15期)2016-11-24

中国房地产·学术版(2016年10期)2016-11-18

法制博览(2016年11期)2016-11-14

企业技术开发·中旬刊(2016年10期)2016-11-12

经营者(2016年12期)2016-10-21