数据分析助推环卫创新发展

2017-07-20 10:57■李瑞

城乡建设 2017年9期

■ 李 瑞

数据分析助推环卫创新发展

■ 李 瑞

北京环卫集团业务涵盖环卫运营、城市矿产资源开发、装备制造、技术研发与服务、互联网+、产业链金融等业务板块。其中,环卫运营板块是环卫集团传统优势业务板块。本文从环卫集团环卫运营板块的现状入手,通过对行业发展趋势、业内竞争对手的分析及与“十三五”目标的对标分析,探讨环卫运营板块的战略发展举措与创新发展思路。

一、行业发展趋势分析

(一)国家产业利好政策不断

2015 年以来,在提高环境监管、加强生态文明体制改革、强化信息公开等环境背景下,新《中华人民共和国环境保护法》《全面推进农村垃圾治理的指导意见》《农用地土壤环境质量标准》《再生资源回收体系建设中长期规划》《生态文明体制改革总体方案》《2015 年循环经济推进计划》《关于在公共服务领域推广政府和社会资本合作模式指导意见》《关于推行环境污染第三方治理的意见》等一系列环保法规相继出台,对环保产业尤其是其细分市场固废处理行业的发展带来有力的促进作用,“十三五”期间环保产业将迎来大发展期。

(二)环保并购热潮风起云涌

在国家整体经济发展趋缓的大背景下,众多企业进入环保行业。2015 年及 2016 年一季度,环保领域发生并购案超百起,涉及交易总金额超 600 亿元,其中固废领域发生并购案超过 50 起,交易总金额超过 180 亿元。跨界并购和海外并购是 2015 年以来的两大特点。

(三)市场竞争日益剧烈

企业之间“跑马圈地”式的市场竞争更趋激烈,越来越多央企和地方大型国企进入固废处理领域,这些企业通过市场拓展、业务整合、纵向或横向并购等方式,以实现产业链的延伸和业务规模的扩张;固废企业上市融资继续成为资本市场热点,核心企业的上市步伐进一步加快。同时,垃圾处理低价竞标事件频出,对产业发展产生了负面影响。

(四)行业标准提升成为必然

2015 年,随着一系列环保法规标准相继出台,对环境保护的要求越来越严格。2016 年也是固废处理产业政策密集发布的一年,政策主要集中在餐厨垃圾、农村生活垃圾等领域,作为国家层面的指导文件,将在健全管理体制机制、发挥市场机制作用等方面发挥作用。随着国家“十三五”规划的出台,固废行业各细分领域服务标准细则等也将陆续出台,行业标准将得到进一步提升。

二、行业对标分析

近年来,越来越多的央企、地方大型国企和民企跨界进入环卫服务和生活垃圾处理领域,行业市场竞争日益激烈。截至 2016 年一季度,有将近 10 家企业的生活垃圾处理能力超过了3万吨/日。本文主要选取在固废处理行业具有一定代表性的启迪桑德、光大国际进行对标分析。

(一)启迪桑德

1.业务情况 :业务涉及固体废弃物处置系统集成、环保设备研发制造与销售、城乡环卫一体化、再生资源回收与利用及特定区域市政供水、污水处理项目的投资运营服务等诸多领域;现有签约、在建及运营的各类固废垃圾处理项目 100 多个,其中 :生活垃圾处理项目 43 个,合计处理能力 3.55 万吨 / 日,餐厨、畜禽粪便等在内有机废物总规模超过 4000 吨 /日,生活垃圾焚烧处理能力 2.54 万吨 /日;危废处理项目 7个,城乡环卫一体化项目 15个,道路清扫保洁面积 2780 万 m2。

2.财务状况 :2015 年末,公司总资产 159 亿元,资产负债率 60%,营业收入 63.41 亿元,净利润 9.31 亿元。其中:环卫服务及运营收入 13.87 亿元。

3.企业发展优势及特点分析:

①公司集投资、研发、咨询、设计、建设、运营、设备制造于一体,拥有完善的产业链条。其中环卫运营领域业务涵盖生活垃圾处理、餐厨垃圾处理、市政污泥处置、危险废物处置等内容,与环卫集团环卫运营板块业务内容非常接近。

②公司 1998 年在 A 股上市,2015 年实际控制人变更为清华控股,大股东实力雄厚,并致力于做大环保产业。

③公司从 2013 年开始积极布局城乡环卫一体化及再生资源的回收与利用等市场领域,通过并购、合作等方式迅速扩大环卫业务规模。2015 年至 2016 年一季度,投资 19.2 亿收购19个固废处理及再生资源回收利用项目,完善区域布局和业务布局。发展势头迅猛。

④公司大力发展的环卫运营业务的毛利率偏低,其中固废处理业务毛利率只有 3.72%。扩张市场占有率是近期的主要目标。

(二)光大国际

1.业务状况:以绿色环保和新能源产业为主业,在建及运营的垃圾焚烧发电、生物质综合利用、危废处理及其他固废处理项目 87 个,生活垃圾处理能力合计 3.78 万吨 / 日。2015 年共处理生活垃圾 692.8 万吨,同比增长 29% ;共取得12 个垃圾发电项目及 2 个餐厨垃圾处理项目 ;新拓展 12 个城乡一体化项目,1个危废处理项目,年处理危废约2万吨。

2.财务状况 :2015 年末,公司总资产 406.23 亿港币(折合人民币 339.61 亿元),资产负债率 52% ;营业收入85.35 亿港币(折合人民币 71.35 亿元),净利润 20.84 亿港币(折合人民币 17.42 亿元)。

3.企业发展优势及特点分析:

①香港主板上市公司,现有环保能源、环保水务、绿色环保及环境科技四大业务板块,业务包括垃圾发电、水环境治理、生物质综合利用、危废处理、环保工程建设、技术研发、环保装备制造、环保产业园的规划及建设等。项目覆盖境内 14 个省、区、市及 70 多个县市。

②垃圾焚烧处理能力接近4万吨/日,目前居国内第三位,仅次于杭州锦江和中国环保,2015 年共拓展 30 多个环卫服务及固废处理项目,发展速度迅猛。

③在研发、设计、装备制造等三个方面优势突出,在垃圾焚烧核心技术上具有自主知识产权。

④固废项目处理的经济效益较好,2015 年收入利润率达到 24.4%,净资产收益率达到 10.7%

(三)对标分析

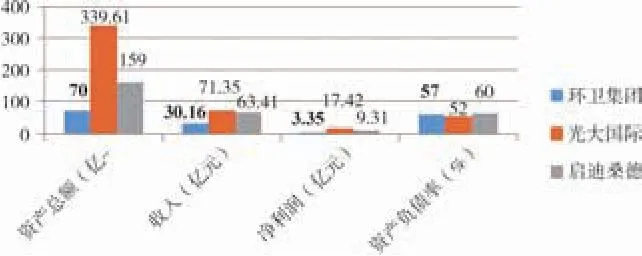

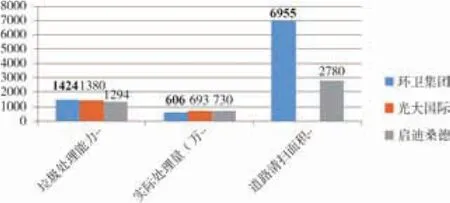

由图 1、图2可知:环卫集团的总资产规模与竞争对手仍有很大差距,收入规模、净利润也远远落后于竞争对手,且环卫集团运营总成本过高,净资产收益率和收入利润率等指标均低于竞争对手;在垃圾处理能力和实际处理量方面,环卫集团与竞争对手差异不大,并且在道路清扫方面具有明显优势。

图1 环卫集团与启迪桑德、光大国际 2015 年主要经济指标对比

图2 环卫集团运营板块与启迪桑德、光大国际2015 年业务量对比

三、“十三五”发展目标及对标分析

(一)发展目标

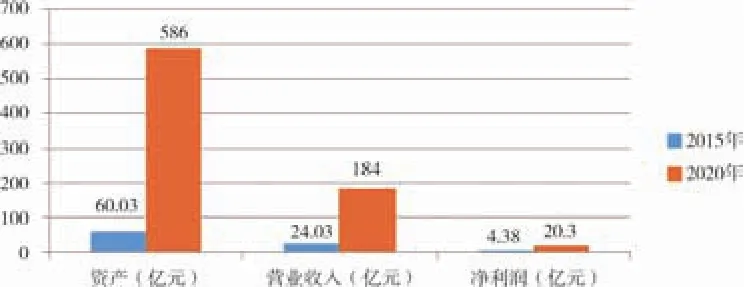

到“十三五”末,环卫集团环卫运营板块资产规模将达到 586 亿元,业务总收入将达到 184 亿元,利润总额将达到20.3 亿元。环卫运营项目预计将达到 149 个。

其中:清扫保洁业务收入 69 亿元,总清扫面积达到 7.21亿平方米,市场份额 15% ;垃圾清运转运收入 38 亿元,清运转运量达到 7~8 万吨 / 日,市场份额 13% ;生活垃圾处理收入 41 亿元,业务总量达到 8 万吨 / 日,市场份额 10%,其中填埋处理量 4 万吨 / 日,焚烧处理量 2.6 万吨 / 日,堆肥处理量 1.4 万吨 / 日 ;其他固废处理收入 36 亿元,以建筑垃圾和危废处理为主,市场份额 3%。

预计至 2020 年末,国内环卫运营板块市场规模将达到2575 亿元。“十三五”目标如果得以实现,环卫集团环卫运营板块的市场份额将达到 7%,在国内环卫运营市场占据领导者地位。

(二)“十二五”末与“十三五”末环卫运营板块对标分析

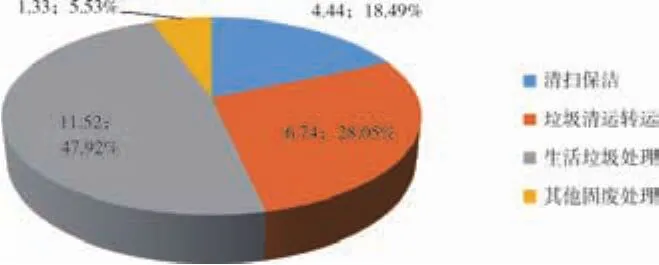

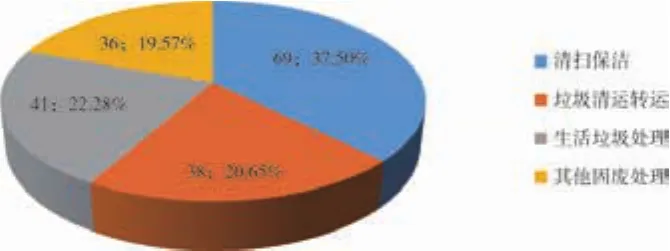

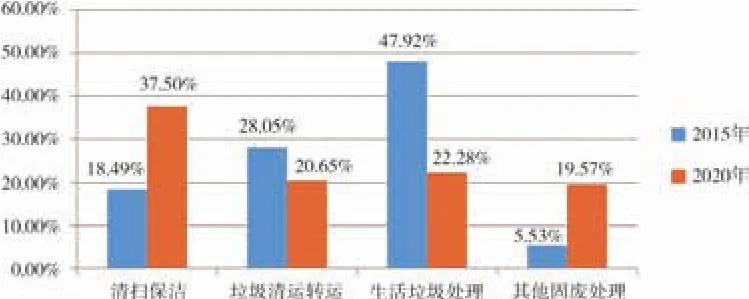

目前,环卫集团环卫运营板块各项财务指标距“十三五”目标均存在很大差距,资产、收入、利润指标平均年复合增长率需达到 60% 以上,才能够达到“十三五”目标值。同时,预计“十三五”末各业务单元在收入构成中的占比将发生较大变化,清扫保洁业务由 18.49% 上升至 37.5%,垃圾清运转运业务基本持平,生活垃圾处理业务由 47.92% 下降至22.28%,其他固废处理业务由 5.53% 上升至 19.57%。

因此,环卫集团环卫运营板块要实现“十三五”目标,首先,要不断拓展市场,以京内外储备项目的逐步落地实施来支撑市场份额的迅速扩大,实现城市固废“齐收共管”,实现城市固废种类的全覆盖;其次,要加大业务结构的调整力度,根据“大环卫、全覆盖、一体化”的要求,积极拓展前端市场;最后,要加大建筑垃圾、污泥、园林垃圾、危险废物等其他固废处理业务的市场拓展力度。

图3 “十二五”末与“十三五”末环卫运营板块主要财务指标对比

图4 “十二五”末环卫运营板块收入构成

图5 “十三五”末环卫运营板块收入构成

图6 “十二五”末与“十三五”末环卫运营板块各业务单元收入占比对比

四、创新发展思路

(一)贯彻落实“深耕北京、辐射京津冀、拓展全国、适度海外”的产业布局,立足京内环卫市场,提高作业标准,全力打造“京环模式”,积极拓展外埠市场

1.以“京环模式”为依托积极拓展外埠环卫服务市场,与地方政府部门合作,积极推进城乡一体化服务,把垃圾收运作为业务重点,将环卫一体化市场作为今后发展的重要方向。以点带面,拓展现有城市周边区域,发展周边农村垃圾收集和清运业务,提升垃圾清运和处理规模。

2.加强京内设施的运营管理和工艺改进,不断提升渗沥液、填埋气处理和资源化利用能力;探索现有填埋场分质处理、永续填埋方式,解决既有填埋场的库容不足问题;总结工艺、管理标准和经验,形成多种固废协同处置、综合利用方案,加快推进整合京内区县环卫服务市场和并购整合其他市属国企的环卫服务业务,为外埠业务拓展奠定基础。

(二)坚持“一体两翼”转型发展战略,加快与城市矿产资源等板块联动,优化现代物流网络,走一体化的专业化道路

“一体两翼”是环卫集团的未来产业格局。“一体”即坚持走“大环卫、全覆盖、一体化”的专业化道路;“两翼”是指“生活垃圾收运处理”和“再生资源综合利用”两大主业。

1.通过与微环境业务的对接,将道路清扫保洁及固废物流业务向垃圾楼前端的社区、单位甚至家庭延伸,逐步开展包括生活垃圾、餐厨、再生资源在内的全固废种类收运业务,从源头控制固废来源,推动“两网并一网”模式的落地。

2.优化现有垃圾物流网络,加快现代“双向固废物流”体系规划建设,探索推动垃圾分类运输及“桶对车”直运模式,把分选站后置到末端处理设施,将城区内的垃圾楼、转运站等环卫基础设施置换出来,做为商品配送中心和仓储中心。

(三)构建更加完整的固废处理体系,在原有业务基础上,积极拓展其他固废处理市场,推进餐厨垃圾资源化等项目,培育水气处理等新业务

1.大力开发其他固体废弃物处理能力,拓展园林垃圾、生物质垃圾、污泥、建筑垃圾、飞灰、废弃油脂等固废处理种类,通过分类、生化、制燃料、焚烧等各种技术,提升可再生资源比例。探索园区化的发展模式,在产业园区内对固体废弃物进行分质处理,构建完整的固废处理体系。

2.积极培育发展水气处理业务,从单一渗沥液处理向污水处理业务延伸,从单一填埋气资源化利用向生物质能源和多能源耦合渗透。加快餐厨垃圾资源化领域的项目进展,通过自身研发、外部合作或直接引进等手段,提升餐厨垃圾资源化技术水平。

(四)采用现代技术手段,通过“互联网+”策略提高环卫运营业务效率,及时抓住市场发展机遇

1.通过实施互联网+机械化储运策略,或者将芯片植入清扫车、物流车,精确记录环卫车的运行轨迹和规律,实现人、物、车全部互联,降低运营成本、提高作业运营效率和资源利用效率。

2.成立信息公司,通过互联网+的技术手段,完善环卫作业综合统计系统,提高管理效率。

(作者单位:北京环境卫生工程集团有限公司)

猜你喜欢

科普童话·学霸日记(2021年2期)2021-09-05

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

小哥白尼(神奇星球)(2020年3期)2020-07-27

汉语世界(2020年1期)2020-02-14

当代陕西(2019年24期)2020-01-18

小学科学(学生版)(2019年10期)2019-11-16

小太阳画报(2018年10期)2018-05-14

股市动态分析(2016年5期)2016-09-29

中国资源综合利用(2016年8期)2016-01-22

中国卫生(2015年6期)2015-11-08