能源上市公司内部控制信息披露质量评价及影响因素研究

2017-07-19 10:08朱志红邱书香徐平陈天鹏

华北水利水电大学学报(社会科学版) 2017年3期

朱志红,邱书香,徐平,陈天鹏

(东北石油大学 石油经济与管理研究所,黑龙江 大庆 163318)

能源上市公司内部控制信息披露质量评价及影响因素研究

朱志红,邱书香,徐平,陈天鹏

(东北石油大学 石油经济与管理研究所,黑龙江 大庆 163318)

通过构建能源上市公司内部控制信息披露评价指标,对 2013—2015 年沪深两市能源上市公司的内部控制信息披露质量进行评价分析,并运用SPSS分析工具实证检验了能源上市公司内部控制信息披露质量的影响因素。研究发现:我国能源上市公司的内部控制信息披露质量总体有所改善,但披露水平仍待提高;内部控制信息披露质量与公司规模、盈利能力、公司成长速度、资产负债率、第一大股东为国有法人、股权制衡度正相关,与管理层持股比例负相关。最后,依据实证分析结果,提出相应政策建议。

能源上市公司;内部控制信息;质量评价;影响因素

能源是向自然界提供能量转化的物质,亦是人类活动必不可少的基础物质。在当今世界,能源和环境协调发展已成为全世界、全人类共同关注的重要课题,也是促进我国社会经济发展的关键问题。随着能源问题的日益突出,能源企业的管理与发展也越发受到关注。作为公司治理的有效手段之一,实施内部控制是上市公司进行有效经营风险防范和控制的关键点,为企业的进一步完善和发展奠定坚实的基础。因此,对能源上市公司的内部控制信息披露质量进行评价,以及进一步对其影响因素进行实证研究具有一定的理论和实践意义。

一、国内外内部控制信息披露研究回顾

(一)国外内部控制信息披露研究回顾

《审计准则公告第 33 号》和《审计准则公告第 55 号》分别于1963年和1988年由美国注册会计师协会颁布,为企业内部控制制度提供了规范的制度标准[1]。21世纪初美国安然公司、世界通信公司等上市公司相继因财务舞弊和会计造假等内部控制缺陷原因而破产,这些严重冲击了美国甚至国际资本市场的正常秩序。为挽回投资者和社会公众对资本市场的信心,以及恢复市场经济的活力,美国于2002年7月全票通过了《萨班斯—奥克斯利法案》,为“内部控制报告”披露的产生与审核跨出了实质性的一步[2]。

Hermanson 调查研究发现自愿披露报告比强制披露对企业决策更具作用[3]。Eng和Mak对新加坡证券市场公开发行股票的上市公司内部控制信息披露进行影响因素的实证研究,结果显示管理层是否持股、外部董事比例多少等公司治理状况因素对信息披露具有影响[4]。Holt和De研究发现可以获得内部控制报告的投资者对企业监督的效果更好,对财务报表的可靠性更有信心[5]。

综合来看,影响企业内部控制信息披露质量的因素有很多,尤其是与企业相关的财务因素和公司治理状况因素。同时,公司内部控制体系、国家内部控制制度体系以及内部控制信息披露质量之间亦互相影响。

(二)国内内部控制信息披露研究回顾

中国首次对证券领域进行内部控制规范管理是源于2001年证监会颁布的《证券公司内部控制指引》。之后,随着市场经济的不断发展,对市场环境的要求也在逐渐加强。证监会于2003年对该指引进行了相应修订,这也为我国内部控制制度体系的建立揭开了帷幕,并奠定了一定的坚实基础。基于企业环境的逐步复杂化和经营方式的多元化的现实情况,如何增强企业的防范和控制风险能力以及更好地保护投资者利益逐渐成为人们关注的重点。顺应现实要求,深圳证券交易所和上海证券交易所于2006年分别颁布《深交所指引》和《上交所指引》,进一步稳固和完善了上市公司内控体系。2008年,为与活跃的市场和复杂的经营环境相匹配,我国财政部、证监会、银监会、审计署、保监会等五部门于2008年和2010年先后联合发布了《企业内部控制基本规范》和《企业内部控制配套指引》,又一次掀开了内部控制信息披露的新篇章[6]。

林钟高等对在深圳和上海证券交易所上市发行股票的上市公司进行实证研究,结果表明,公司财务杠杆、公司规模、公司经营效果等因素都对我国内控信息披露有影响[7]。余海宗等以投资者视角对2009至2011年深市A股上市公司的内部控制信息等数据资料进行实证研究,发现高质量的内部控制信息披露能够提升投资者对会计信息的信任度,提升会计信息的决策有用性[8]。

综上所述,我国对上市公司内部控制信息的披露要求日益提高,并针对不同经济发展阶段积极适时地完善企业内部控制制度体系,引导企业能够更主动地发现自身内控缺陷,以建立更加健康稳定的企业环境。

二、理论分析与研究假设

(一)内部控制信息披露质量与公司规模

公司治理结构会随着公司规模的扩大而变复杂,股东对管理者的监督难度亦会增大,信息不对称程度也越高,该情况下,充分披露内控信息成为股东达到降低代理成本目标的有效手段[9]。同时,公司规模与其社会形象之间亦存在密切关联,因此可以通过披露内部控制信息来凸显实力,提升信誉,赢得信任,增大公司获得融资来源。因此,提出假设H1。

H1:内部控制信息披露质量与上市公司规模正相关。

(二)内部控制信息披露质量与盈利能力

信号传递理论表明,因信息不对称因素,造成不同能力程度的企业会表现出不同信息披露行为,其往往呈正向相关,即能力越强,披露越充分。优质资源往往会偏向能力强者,以及受到更多投资者的关注。这样一来,盈利能力强的公司会更充分地披露财务、治理、内部控制等方面的信息。因此,提出假设H2。

H2:内部控制信息披露质量与上市公司盈利能力正相关。

(三)内部控制信息披露质量与成长速度

近年来,经济飞速发展,能源需求大,价格上涨,从而吸引了部分企业开始进行能源开发与研究,致使公司业务规模也随之增大。然而在公司业务不断扩展的情况下,其结果可能会使企业经营管理逐步完善,亦可能对公司现有管理流程的适用性造成冲击,严重的情况可能会造成组织管理失控,最终影响企业内部控制信息披露水平。因此,提出假设H3。

H3:内部控制信息披露质量与公司成长速度相关。

(四)内部控制信息披露质量与资产负债率

公司的经营资本来源于投资者和债权人。因此,掌握企业适时的财务信息以保护自身利益是投资者和债权人的首选。如果一旦企业面临较大风险,债权人可能会从自身利益出发而选择撤资、催债等方式,给企业带来更大负担。而资产负债率指标就是常用的显性指标,其值一旦过高,债权人就会更加密切关注企业财务状况。因此,当企业处于资产负债率不理想的状况时,公司可能为了掩盖事实以继续获取债权人信任,而选择披露更多与实际财务数据或内控信息不同的正面资料。因此,提出假设H4。

H4:内部控制信息披露质量与资产负债率正相关。

(五)内部控制信息披露质量与公司第一大股东是否为国有法人

目前,往往公司的第一大股东在决策企业重要事项、选举重要组织机构成员等方面掌握主权,它的存在对企业发展至关重要。如果第一大股东是国有法人,则该公司为国有控股。这种情况下,政府可能会直接委派很大一部分管理人员,在一定程度上会增加公司管理层面临的压力,其代理成本也会随之增加。因此,一方面,公司管理层为缓解这一系列相关问题而会选择顺应债权人和投资者的要求,即不断提升内控信息披露水平;另一方面,国家在国有控股公司中占据绝对地位,为很好地履行国有法人的职责以及考虑国家形象,充分起到示范作用,企业会更倾向于按要求充分披露内部控制信息。因此,提出假设H5。

H5:第一大股东为国有法人的公司内部控制信息披露质量更高。

(六)内部控制信息披露质量与股权制衡度

股权制衡是指企业控制权共同由几大股东分享,通过需达成一致意见而进行有效决策的内部牵制手段,使得“一股独大”难以实现,最终达到大股东相互监督的运行模式。而股权制衡度就是企业内部牵制手段的数据表现,其由企业第二至第五大股东所拥有的股权之和与第一大股东所拥有的股权进行数值对比来衡量。通常股权制衡度数值越大,表明企业股东之间所起的牵制作用越大,监督作用越强。表现为管理者越认真履行其工作,更关注企业内部控制体系的建立、实施与完善,进而提升企业相关内控信息披露水平。因此,提出假设H6。

H6:内部控制信息披露质量与股权制衡度正相关。

(七)内部控制信息披露质量与管理层持股比例

根据委托代理理论,可知公司股东与管理者各自的目标可能会不同,他们为了各自利益而进行不一致的行为,从而致使管理者未按预期完成受托责任。为此,股东可能会选择给与管理者部分股份,以使管理者和公司的利益关系更加一致,从而引导管理者更主动地完成其任务,提升公司绩效,努力创造更多企业价值。这在一定程度上有利于促进企业整体能力的增强,影响企业管理水平,促使企业内控及其信息披露得到更多重视。但现实情况表明,在利益的诱惑下,管理者仍可能会做出违反相关法律法规的行为,并披露更多与事实相反的相关信息来掩盖。综合来看,管理层持股比例亦是重要影响因素之一,但其具体相关关系需进一步论证。因此,提出假设H7。

H7:内部控制信息披露质量与管理层持股相关。

(八)内部控制信息披露质量与独立董事比例

在公司治理研究中,董事会的独立性一般用独立董事比率来表示。在一定程度上,独立董事制度能够显著提高董事会的决策有效性,缓解所有者和管理者之间由于代理问题而产生的利益冲突。独立董事一般是会计、经济、税务、法律等方面的专业人士,其在董事会中所占比重越大,相关信息披露则越充分。因此,提出假设H8。

H8:内部控制信息披露质量与独立董事比例正相关。

三、研究设计与数据

(一)样本与数据

选择沪、深两市 A 股主板在 2013—2015年均披露了内部控制自我评价报告的能源上市公司作为研究样本。样本的选取遵循以下原则:一是在总体165个样本中剔除了2013年以后上市的公司,选择上市年限较长的公司;二是剔除2013年至2015年间暂停上市的公司;三是排除内部控制自我评价报告及其他资料不全的公司。共得到有效样本沪市37家,深市29家,共计66家上市公司。样本公司年报及内部控制自我评价报告数据来源于深圳证券交易所网、上海证券交易所网,以及巨潮咨询网。解释变量所需数据来源于国泰安中国上市公司数据库。

(二)上市公司内部控制信息披露质量评价指标设计与质量水平分析

1. 内部控制信息披露质量评价指标及赋值标准

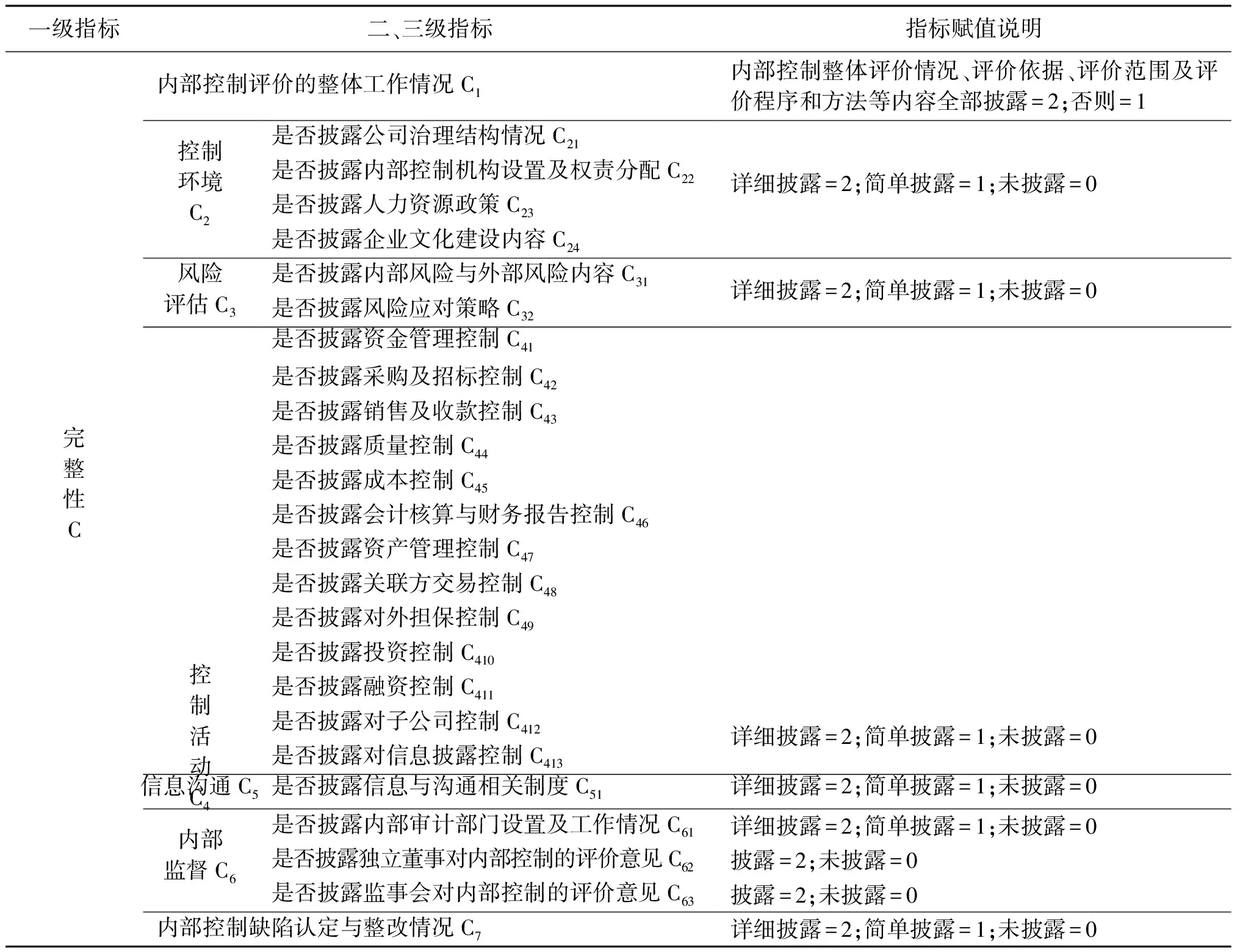

依据我国现运行的企业内部控制规范体系的相关规定,从及时性、真实性、完整性三个方面构建内部控制信息披露指数,并依据该标准对样本公司进行相关内控信息披露质量评分处理。能源上市公司内部控制信息披露质量评价指标及赋值标准见表1。

表1 能源上市公司内部控制信息披露质量评价指标及赋值标准

续表

表1中,及时性、真实性、完整性分别被赋予 20%、30%、50%的权重;详细披露为各具体指标在内部控制自我评价报告中得到披露,并且有详细的解释;简单披露为具体指标在内部控制自我评价报告中披露但没有详细的解释。

2.能源上市公司内部控制信息披露质量水平分析

对66家样本公司数据进行评分处理,得到各有效样本公司内部控制信息披露质量得分,见表2。

表2 2013—2015年深交所、上交所能源上市公司内部控制信息披露质量得分分布

基于表2对沪深两市能源上市公司的内控信息披露研究可得,66家研究样本公司的内部控制信息披露水平在逐步完善,而披露质量也随之提高,即使其上升幅度较小。计算可得2013、2014、2015年三年66家公司披露质量得分的标准差分别为12.30、10.59、10.08,标准差逐年减小。可以看出,随着我国企业内部控制规范体系在上市公司中的逐步实施,企业内部控制体系愈加完善,披露程度趋于稳定。

(三)变量设计

1.被解释变量

将能源上市公司内部控制信息披露质量作为被解释变量,用ICDQ表示,其数值为 66 家能源上市公司的内部控制信息披露质量的评分结果。ICDQ反映上市公司内部控制信息披露的总体水平,而且ICDQ得分越高,表明内部控制信息披露越详细,内部控制信息披露质量也就越高。

2.解释变量

根据相关理论分析和研究假设内容,设置公司规模、盈利能力、成长速度、资产负债率、第一大股东性质、股权制衡度、管理层持股比例、独立董事比例为解释变量,具体见表3。

表3 变量及其定义

(四)模型设计

在此基础上,为准确检验上述假设,采用多元线性回归模型进行验证,模型为:

ICDQ=β0+β1SIZE+β2ROE+β3GR+β4LAR+β5COLS+β6ERR+β7MO+β8PID+ε,其中,β0为常数项;β1、β2、β3……β8为各解释变量的系数;ε为随机误差项。

四、实证结果分析

(一)模型多重共线性检验

基于对模型回归结果准确性的考虑,对模型中各解释变量进行共线相关关系的检测是重要的,同时,检测方法的选取亦需综合考虑上市公司数据特点、变量之间关系。其中,方差扩大因子法是能有效表示自变量观察值之间复共线性程度的方法。因此,笔者利用此方法对相关有效样本数据进行SPSS软件数据处理,以得到解释变量的方差扩大因子值(简称VIF),具体结果见表4。

VIF 值为表示自变量观察值间复共线程度的数值,VIF值减去1后的结果越接近于0,则各解释变量间的复共线程度越小,研究结果越准确。从表4可得,除了公司盈利能力和资产负债率,其余各解释变量的 VIF 值是非常符合标准的。由此得出,解释变量之间的复共线程度很低,对进一步研究具有意义。

表4 解释变量VIF 值

(二)描述性统计分析

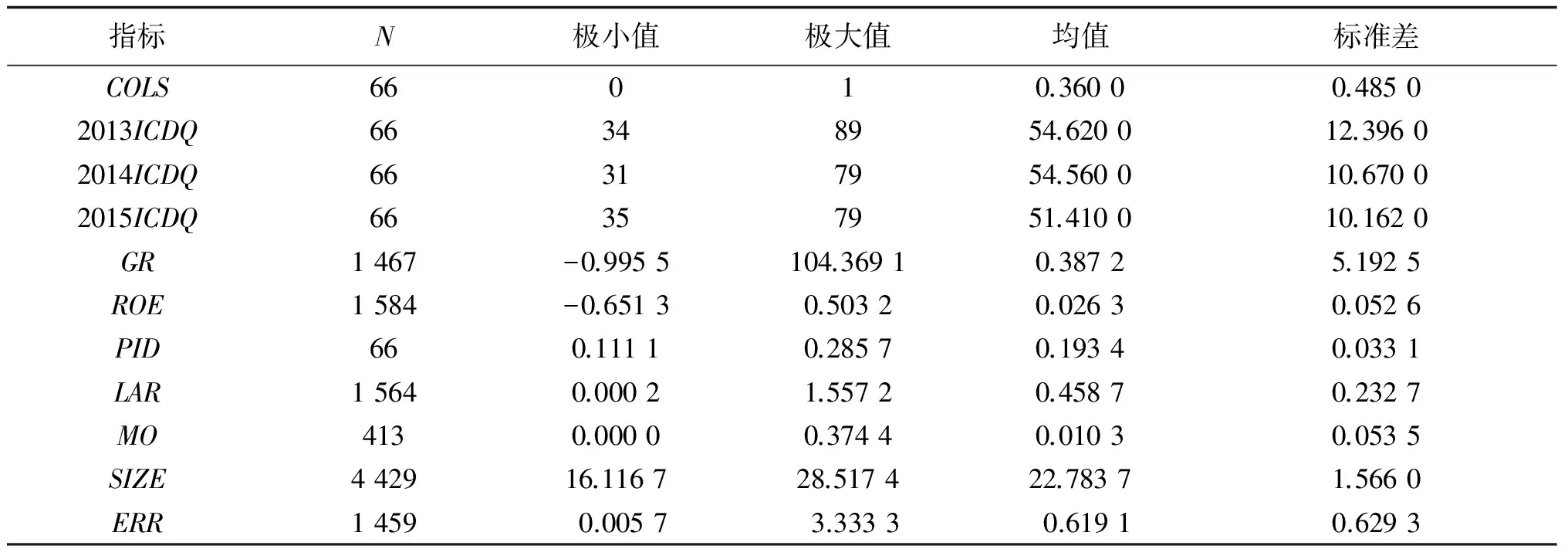

由于模型需要的指标数据具有特定要求,笔者先运用Excel工具进行数据整理,再使用SPSS统计软件进行描述性统计分析,具体结果见表5。

表5 总体样本的描述性统计分析

由表5可得,在2013年至2015年间ICDQ的极小值中的最小值为31,与最大的极大值相差58,表明不同能源上市公司对内控信息进行了不同程度和质量水平的披露,致使整体披露质量相差较大,而平均值为54分左右,在一定程度上表明我国能源上市公司仍需加强对内部控制规范体系的实施、监督和完善等方面的力度,以逐步解决当前披露质量不理想的问题。在研究结果中,ERR的极小值为0.005 7,极大值为3.333 3,而处理结果显示其平均值为0.619 1,表明我国能源上市公司的整体控股制约度较好,但第一大股东的控股比例仍相对较高。PID值最低为11.11%、最高为28.57%,平均值为19.34%,均未达到整体的1/3,表明能源上市公司应继续加强对独立董事的重视,以提高企业整体内控及管理方面的力度和水平。MO的平均值为1.03%,说明管理层持股数占总股本数的比例相当低。ROE的总资产净利率最大值为50.32%,最小值为-65.13%。能源类市场盈利能力差异较大,是由于企业发展状况层次不齐导致的。GR的营业收入增长率最大值为104.37、最小值为-0.995 5,平均值为0.387 2,表明能源上市公司的整体发展状态不理想,而且企业个体间发展的速度差异较大。SIZE的最大值为28.52,最小值为16.12,最小值与最大值相差12.40,整体均值为22.78,说明能源上市公司在公司规模上差异不大。对于COLS值,即上市公司第一大股东是国有法人的比例为36%,表明只有小部分能源上市公司为国有控股。资产负债率LAR的平均值为45.87%,但最大值与最小值相差155.74%说明能源上市公司财务状况也有显著差异。

(三)相关性分析

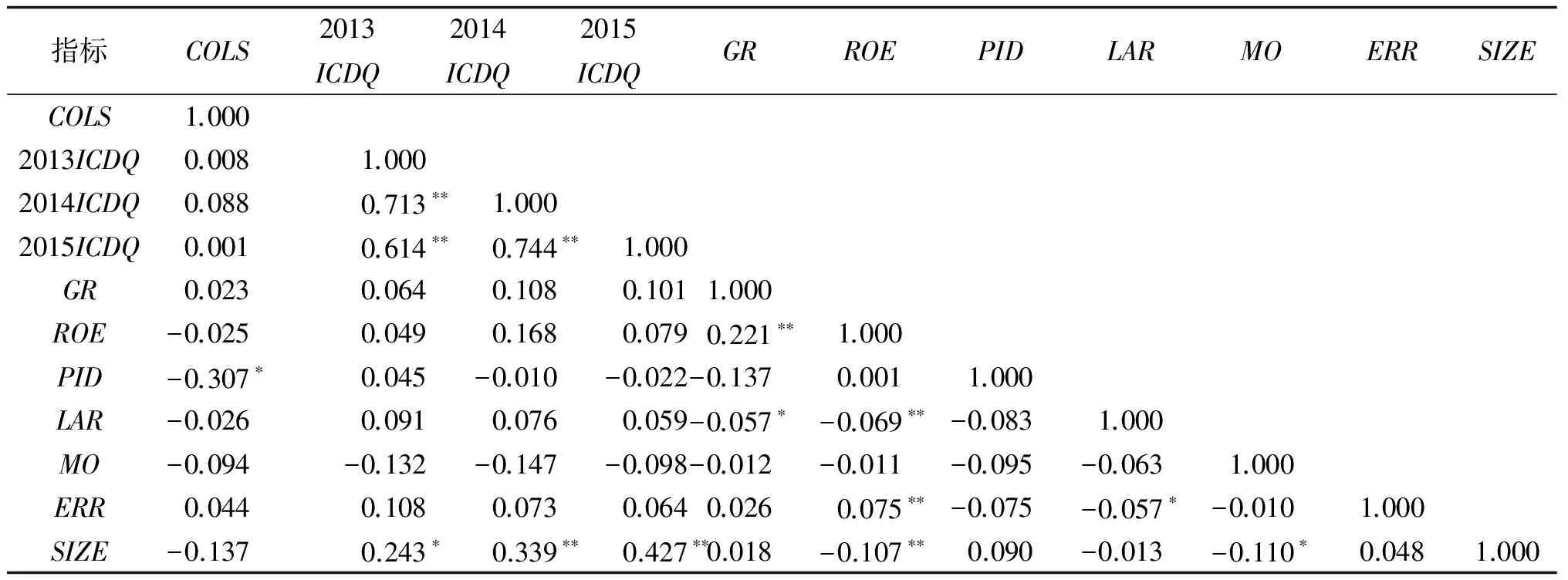

通过计算皮尔逊(Pearson)相关系数来实现对样本研究变量的相关性检验,Pearson相关性分析结果见表 6。

表6 Pearson 相关性分析结果

注:**表示在 1% 水平(双侧)上显著;*表示在 5 %水平(双侧)上显著。

依据表6可得,公司规模、盈利能力、第一大股东为国有法人、股权制衡、资产负债率5个解释变量通过检验,变量回归系数均为正,说明能源上市公司内部控制信息披露质量与公司规模、盈利能力、企业成长速度、第一大股东为国有法人、股权制衡度、资产负债率正相关,假设 H1、H2、H3、H4、H5、H6 成立。管理层持股比例变量的回归系数为负,呈负相关,假设 H7 成立。独立董事比例解释变量2013年至2015年间的变量回归系数值正负均存在,表明研究被解释变量与该解释变量间的相关性不定,即独立董事比例所起的作用不定,假设 H8 不成立。综合来看,虽然研究模型中8个变量均与其内部控制信息披露质量具有相关性,除了公司规模,其余7个变量与内部控制信息披露质量的相关性并不显著。

五、结论及政策建议

随着一系列针对企业内部控制监督与完善规范和指引的出台,我国资本市场不断完善并最终基本建立了企业内部控制规范体系,为能源上市公司提供了内部控制规范体系标准,促使企业内控制度逐步完善及其质量不断提升。但从研究结果和上市公司整体实际情况看,披露的现状仍未达到预期效果。因此,企业建立内部控制规范体系之后的监督与完善力度亟待增强。同时,就企业内部控制自我评价报告而言,亦存在披露事项结构设置及其具体内容差异较大的问题,致使研究样本报告整体呈现混杂,相关披露标准不一致并且披露不明确。笔者认为,应基于能源行业特殊性及其现实情况,进行针对性的重点监管、积极做好相关引导工作及加强相关披露的监管力度,积极鼓励其自愿进行披露。

(一)针对部分企业进行重点监管

研究结果显示,企业内部控制制度的实施效果与企业规模、盈利能力等因素密切相关,且呈正向相关关系。同时,企业成长速度亦是一个不容忽视的关键因素,它既可以促进企业整体水平的提升,亦可能促使企业盲目追求发展而忽视同步管理。因此,监管部门应对业务规模增长速度过快的能源上市公司实施重点监管,督促其建立健全企业内部控制制度。当企业的资产负债率与行业相关指标正常值相差太大时,存在企业为掩盖事实而进行财务造假行为的可能。因此,该类企业亦是重点监督对象,尤其是其重大经营事项的相关披露。而企业管理当局应按照《公司法》等相关法律法规的规定认真执行独立董事制度,提升企业整体治理水平。内部控制自我评价不但是监管机构的要求,对于上市公司自身来说,亦是其完善内部监督和管理的有效手段。企业定期自我评估工作有利于了解企业内部控制实时情况并及时发现存在的问题,进而进行有针对性的完善。同时,实施内控自我评估亦有利于增强管理层在内部控制建设方面的意识,以提升公司整体治理水平。因此,上市公司的内部控制自我评估不能只停留在形式上,而应得到公司管理层的高度重视并认真落到实处。

(二)积极引导企业做好内部控制信息披露规范实施工作

《企业内部控制基本规范》于 2009 年7月在上市公司范围内予以实施,但仍存在企业对于内部控制建设及其完善缺乏专业咨询和技术性指导的缺陷,以及管理层对内部控制信息披露的重要性重视程度不高,而且,现实情况和研究结果反映出企业内部控制信息披露报告的整体设置及其重要事项披露缺少较为一致的详细标准,尤其是关于披露内容的详细要求。对此,监管部门应尽可能地适时解决问题,做好企业内部控制规范体系实施的监督者和管理者,做好相关引导工作,积极鼓励并要求各公司加强相关制度学习。以市场投资者的角度看,可以通过积极要求企业披露内部控制信息并加以宣传其重要性,以提高其他投资者的重视程度和关注意识,最终提高经济决策的准确性;以上市公司角度看,可以通过积极接受内外部的监督,以提高自身的内部控制管理水平,以此促使市场机制发挥更好的监督和调节作用。

(三)增强内部控制信息披露监管力度

目前我国能源行业上市公司披露水平有所提升,但所处水平层级偏低。国家出台的企业内部控制规范体系在逐步完善,但上市公司和审计机构等组织并未能同步地把各自工作实施到位,造成企业内部控制自我评价报告和审计报告等关键文件不合标准或存在虚假信息,尤其是企业为赢得债权人的信任而通过不当手段要求审计机构出具不真实的报告等事项。对此,作为有效的管理手段,更大力度的监督是必须的,同时配套不同程度的惩罚条款。这样一来,实施效果会更加显著。我国关于企业内部控制的规范制度正在逐步完善,对企业内部控制提出更加完整和规范的要求。但是这些规定存在未明确表明对没有遵守规章制度情况而实施相应惩罚措施的缺陷,这在一定程度上导致内部控制披露的执行情况难以达到预期目标。特别是在内控审计方面,实际情况反映,存在部分上市公司未按相关要求披露内控审计报告的情况。因此,我国政府和相关监管机构应当适时完善相关法律法规,比如对未按内控规定进行规范披露或者披露信息不真实的企业实施相应警告和不同程度的惩罚,提高公司的违规成本。

[1] 王琳,庞雪伊. 中国石油天然气行业上市公司内部控制信息披露现状及完善对策:基于沪深两市数据的分析[J].中国石油大学学报(社会科学版),2013(5):28-32.

[2] MEEK G K,ROBERTS C B,GRAY S J. 1995.Factors influencing voluntary annual report disclosures by US,UK and continental european multinational corporations[J].Journal of International Business Studies,Third Quarter:2015(9):555-572.

[3] HERMANSON H M.An analysis of the demand for reporting on internal control[J].Accounting Horizons,2000(9):325-341.

[4] ENG L L,MAK Y T. Corporate governance and voluntary disclosure[J]. Journal of Accounting and Public Policy,2003(22):325-345.

[5] HOLT T P,DEZOORT T. The effects of internal audit report disclosure on investor confidence and investment decisions[J]. International Journal of Auditing,2009(13):168-175.

[6] 刘秋明.我国上市公司内部控制信息披露的问题及改进[J].证券市场导报,2002(6):38-43.

[7] 林钟高,徐虹,唐亮.股权结构、内部控制信息披露与公司价值:来自沪深两市上市公司的经验证据[J].财经论丛,2009(1):36-38.

[8] 余海宗,丁璐,谢璇,等.内部控制信息披露、市场评价与盈余信息含量[J].审计研究,2013(5):87-95.

[9] 常丽娟,靳小兰. 内部控制有效性、市场化进程与环境信息披露[J]. 西安财经学院学报,2016(2):101-107.

(责任编辑:蔡洪涛)

Study on Quality Evaluation and Influencing Factors of Internal Control Information Disclosure of Energy Listed Company

ZHU Zhihong, QIU Shuxiang, XU Ping, CHEN Tianpeng

(Institute of Petroleum Economics and Management, Northeast Petroleum University, Daqing 163318, China)

This paper designs the valuation system of internal control information disclosure, analyzes the internal control information disclosure of energy company listed in Shanghai and Shenzhen stock exchange from 2013 to 2015 and examines the influencing factors of internal control information disclosure quality of energy listed company. The results show that the internal control information disclosure quality of energy listed company is generally improved, but the levels of disclosure still to be improved; the factors having significantly positive correlations to size, profitability, growth rate, asset-liability ratio, the first big state-owned holder and equity balance degree, actors having negative correlations is management ownership. Finally, based on the empirical analysis results, put forward the corresponding policy recommendations.

energy listed company; internal control information; quality evaluation; influencing factors

2017-02-10

黑龙江省哲学社会科学研究规划基金项目“黑龙江省产学研协同创新体系的运行机制及对策研究”(15GLB08);国家社会科学基金项目“基于生态文明的新型城镇化实现路径与制度创新研究”(15BJY035);东北石油大学文科基地开放基金项目“油气资源型城市创新生态系统运行机制及创新绩效研究”(WKJD201601)

朱志红(1979—),女,福建建阳人,东北石油大学石油经济与管理研究所副教授,博士研究生,研究方向为创新管理和知识管理;徐平(1965—),男,山东莱阳人,东北石油大学石油经济与管理研究所教授,博士,博士生导师,研究方向为创新理论与实务;陈天鹏(1972—),男,黑龙江肇东人,东北石油大学石油经济与管理研究所副教授,博士,研究方向为创新理论与实务。

F406.7;F233

A

1008—4444(2017)03—0054—08

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

小学科学(2020年5期)2020-05-25

————不可再生能源

家教世界(2019年4期)2019-02-26

中华手工(2017年2期)2017-06-06

知识经济·中国直销(2017年3期)2017-04-16

中外会展(2014年4期)2014-11-27

新高考·高二数学(2014年7期)2014-09-18

小学教学参考(数学)(2006年7期)2006-12-31

祝您健康(1987年3期)1987-12-30