融资约束与企业并购绩效的关系研究

2017-07-18 10:58郑宛琳

生产力研究 2017年5期

郑宛琳

(杭州电子科技大学 经济学院,浙江 杭州 310018)

融资约束与企业并购绩效的关系研究

郑宛琳

(杭州电子科技大学 经济学院,浙江 杭州 310018)

国家开始推进融资支持、金融贷款等鼓励企业进行并购重组的政策。文章研究沪、深两市A股非金融类上市公司在2011—2015年国内并购重组数据,采用融资约束指标对主并公司进行分组,实证检验融资约束如何影响企业并购绩效。研究结果发现,弱融资约束类和强融资约束类的主并方对企业并购绩效都是成负相关,相较于弱融资约束类,强融资约束类的企业外部融资对并购后的财务绩效作用更为明显。文章的研究从新一层面分析了融资约束对并购绩效作用方向,分析结论细化,对于分析企业并购中的融资约束问题具有参考意义。

融资约束;并购绩效;因子分析法

一、引言

伴随着国家供给侧改革政策规划的制定和推行,加快企业通过并购重组淘汰落后产能,弱化传统过剩行业,大范围的企业重组和资源整合逐渐展开。近几年中国企业并购重组市场经历2011年、2012年的衰退后又重新掀起了重组热潮。据有关数据显示:2013年我国共发生1 233起并购事件,2012年发生991起并购事件,同比增长24.2%;2014年并购市场呈爆发式增长:2008—2014年间共发生25 881起并购。随着股票行情的复苏上市公司的并购频率明显加速。2015年间发生了2 678起并购,并购总金额达到历史高峰,约1 680.3亿美元。并购重组作为一项关键的投资决策行为,是企业实现规模经济的重要路径。我国的企业开始运用企业兼并重组等手段,加强资源利用效率、实现战略调整、产业转型、提高企业核心竞争力。但我国的传统资本市场发展水平较为迟缓,各企业存在不同程度的内外部市场资金配置差异。本文深入考察二者之间的关系,目的在于考察融资约束是否是影响企业并购绩效的成因之一,并为企业提供更好的生存发展空间。

二、文献述评

目前国内外关于融资约束与企业并购绩效的研究主要集中在企业投资行为上的延伸和深化,以及兼并重组行为如何缓解企业内外融资约束程度,研究成果比较局限,本文将从两个角度来回顾相关文献。

(一)融资约束与并购行为的文献综述

Stein(1997)[1]在分析研究相关模型的基础上,提出内部市场的资金配给相比较外部市场具有更强的调节配置作用,内部市场的资金配置作用更强,资源的利用效率更加充分,促使企业做出兼并重组行为,也更有益于企业降低融资约束程度。国内关于融资约束与企业并购行为的研究也同样是从内部市场的资金配置角度来进行阐述。吴红军(2006)[2]通过建立混合数据模型进行实证分析,在研究投资-现金流量敏感性理论的基础上,在分析检验大量实例得出投资现金流量的交乘项系数大于零,结论说明当公司投资机会越好,投资现金流量敏感性越大,公司也会谨慎选择投资机会,表现出投资缺失等问题。公司完成并购之后,公司短期内不用关注现金流敏感性问题,说明企业构建内部资本市场来降低融资约束程度是企业选择并购行为的主因之一。曾亚敏和张俊生(2005)[3]指出,引发企业做出并购行为的原因主要来自于两方面,即内部资本市场假说和自由现金假说,两位学者通过分析企业并购前后营运绩效表现,提出了企业现金流量过多引起企业并购的结论,与企业建立资本市场假说无关。

(二)关于融资约束与企业并购绩效方面的研究

国外关于融资约束与企业绩效方面的研究较早,雏形理论是由 Williamson(1970)[4]年提出的,其认为由于存在外部市场的税收差异和交易成本,企业做出并购行为会造成企业的资源向边际利润高的地方集聚,加速公司资本利润再配置,弱化了公司融资约束大小。Stulz(1990)[5]表明,在企业的外部资本市场,其市场价值低于企业的实际价值时,企业的市场价值就会被低估,企业面临投资匮乏等现象,但是内部市场的资金配置有其特定作用,能够为企业提高创利,重新配置资金。Hubbard和 Palia(1999)[6]认为,美国的第三次并购浪潮时期,由于企业需要构建内部市场的资金配置要求,以此来弥补外部资本市场无法满足企业资金需求带来的问题,只能够充分利用企业内部可用资本。Hossein Khatami(2008)[7]采用美国企业在 1985—2007年间的两千多起并购样本,考察了融资约束与企业并购后的营运绩效关系。实证结果显示,受融资约束影响的主并方,选取利润空间更大的投资机会,营运绩效也大于未受融资约束影响的主并方,此外受融资约束影响的目标方,拥有潜在的投资机会,收购其公司的并购方也会有较好的并购绩效。国内学者研究该领域趋近相似,主要是通过分析企业内外部融资约束、支付方式及并购绩效三者的递进关系。谢纪刚和赵立彬(2014)[8]指出,融资约束对于企业的支付方式存在较大的影响,受融资约束程度影响较大的企业在并购过程中,股票是主要的支付方式。王彦超(2010)[9]结果表明,受融资约束影响的企业,内部市场资金配置是其主要的资金来源,此外当公司现金持有过多的时候,非融资约束型公司偏向于做出非理性投资行为。

(三)文献评述

综上所述,可以发现国内外学者对于融资约束与并购行为关系的研究还相对匮乏,并且仅有的一些理论研究还是建立在投资行为与融资约束关系的研究基础之上,从建立企业内部资本市场和并购后融资约束缓解程度这两个角度来阐述两者关系的,其他的相关理论支撑还比较少,也尚处于发展的前期,更缺乏对实践的指导意义。

但是随着近年来发生并购的企业重组事件越来越多,为这个问题的进一步研究提供了很好的样本和基础,所以加强对这方面的研究势在必行。而且公司并购属于一种重要投资路径,况且国内外学者关于融资约束对公司投资行为影响的理论分析已经较为成熟,目前也有学者利用投资现金流量敏感性这一理论来研究融资约束与相关并购行为,所以本文也将基于这一理论来继续深化对公司并购的研究和探讨。

三、融资约束对企业并购绩效影响分析

(一)样本选取和数据来源

本文的数据主体采用2011—2015年发生兼并重组的沪、深两市A股非金融类且并购方式为现金加股票的上市公司,并做以下剔除:(1)剔除已经退市和未能完成兼并重组的公司样本;(2)为保证实证数据的可得性,剔除在2011年、2012年、2013年、2014年、2015年没有完整年度财务数据的上市公司样本;(3)保证并购交易额度在一定程度上相对规模较大,剔除小于8 000万元交易额的公司样本。从WIND数据库筛选出63项兼并重组的公司样本,细分财务分析数据来源于WIND数据库及国泰安数据库。

(二)变量的选择及基本的假设

本文的研究变量主要分为三类:被解释变量、解释变量和控制变量。被解释变量为并购后营运绩效指标值,基于上市企业的财务数据,从发展能力指标、盈利能力指标、经营能力指标三方面构建并购绩效,本文利用主成分分析的方法,从三个财务数据方向提取公共因子,以此分析公司并购后财务绩效指标值。解释变量是融资约束综合指标值,本文对该指标的测量借鉴况学文(2010)[10]融资约束模型。本文的控制变量采取了6个指标,分别为企业托宾Q值、财务杠杆、第一大股东持股比例、现金持有比率、企业性质及相对交易规模。

Almeida(2004)[11]和 Campello(2010)[12]研 究 表明,融资约束程度高的企业倾向于具有高利润的投资机会,但是为了维持企业内部市场的固定资金需求,以及防御企业高危低谷期,企业选取放弃高利润的投资机会,内部资金市场很难获取高利润的投资机遇。因而,外部市场资金配置大小会作用于兼并重组后的营运绩效。由于高融资约束企业受到内外部市场资金配置的差异作用,企业对外获取投资机会需要花费较高的费用。此外高融资约束企业对外获取贷款的能力降低,企业依据自身资本持有水平,合理投资,提高资金利用效率,改善资本结构,企业兼并重组后的财务绩效也会随之提高。基于此,提出本文的假设:

假设1:融资约束负向影响并购绩效。

假设1a:对比低融资约束的公司,高融资约束的公司对并购绩效作用更为明显。

四、实证分析

(一)企业并购绩效的计算

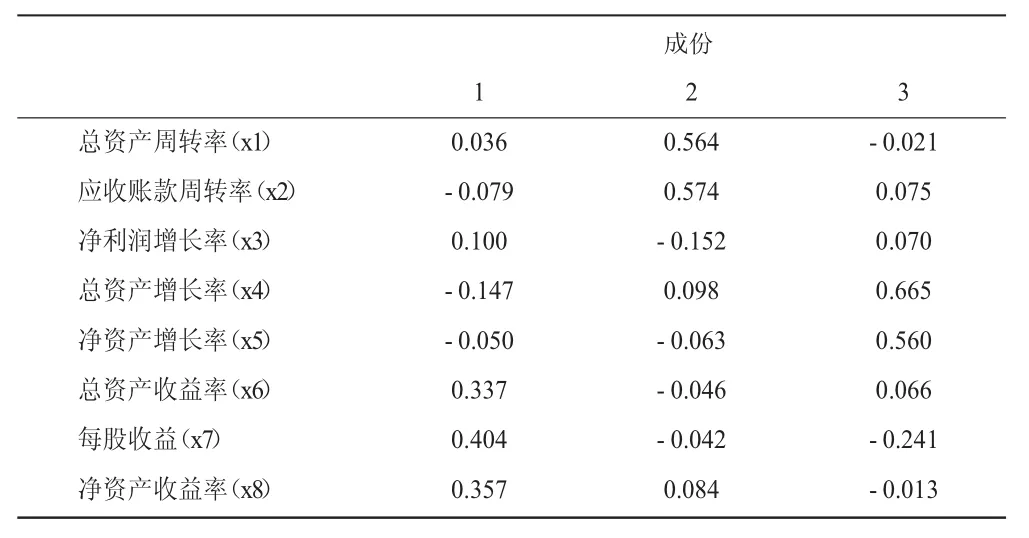

本文利用主成分分析法测算并购后企业绩效(Z)指标值。通过相关性检验可得,所选三个方面指标值中,指标值之间具有相对较高的相关系数,也就说明了指标之间发生了信息重叠,适合提取公因子进行因子分析。KMO=0.560>0.5,适合进行因子分析。通过分析结果可以看出,有三个特征值高于1,其中累计方差贡献率是67.028%,因此,本文提取前三个因子。经旋转后的因子得分系数矩阵见表1。

表1 因子系数得分矩阵

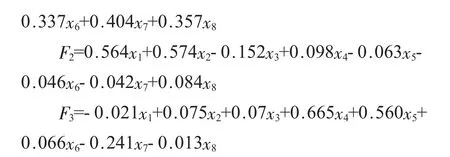

接着,根据因子得分系数矩阵,可得三个公因子的得分函数如下:

最后需要构建一个综合得分函数来对公司并购后的营运绩效指标值进行比较。根据三个主因子加权总分方法来表示企业并购后的财务绩效。计算公式如下:

(二)融资约束指数的计算

国外研究学者往往采取能代表上市企业特征因素的指标,构建综合融资约束指数模型,如企业规模、公司股利支付率、企业年龄、利息保障倍数、负债比率、托宾Q值等特征变量构造了融资约束指标,如KZ指数与WW指数等。但考虑我国上市公司发放股利的目的往往旨在获取外部市场的融资需求,因此,股利支付率、利息保障倍数等特征因素指标在衡量我国的融资约束指数上不具有代表性。况学文等(2010)构造了符合国情的融资约束指数,本文采用该指数进行衡量,融资约束FC指数的具体计算见公式(1),变量说明见表2。

表2 FC函数的变量含义

本文在获取的总体的融资约束指标值之后,按照正向排序的方法将企业样本进行排序,选取总体样本的前1/3项和后1/3项,分别划为强融资约束类和弱融资约束类。

(三)融资约束对企业并购绩效的研究

根据上文对企业并购绩效以及融资约束的测算,下文将分析从采用回归的方法进行分析研究,具体模型如下:

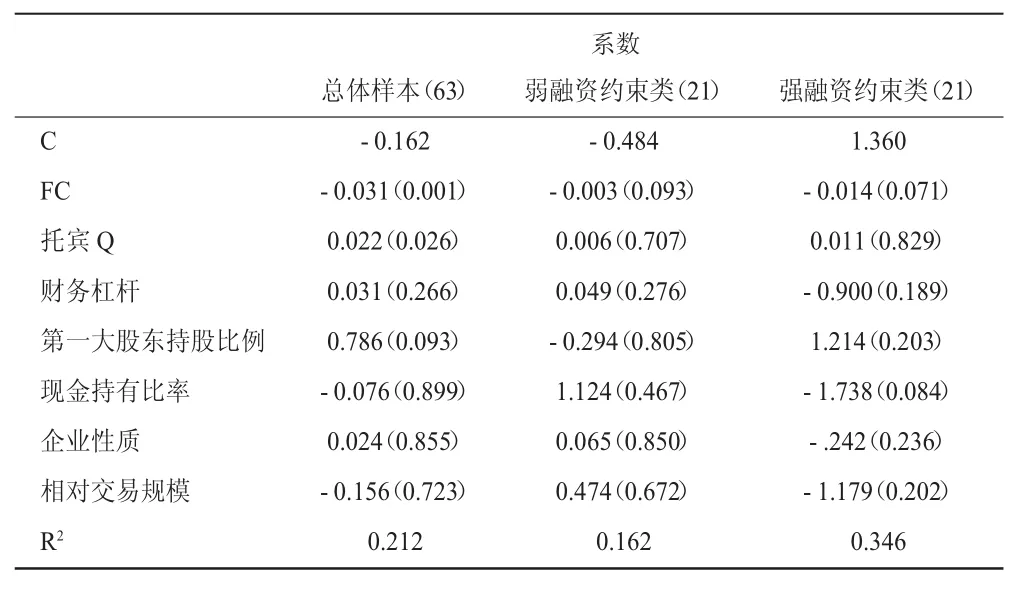

根据以上回归分析模型,结合融资约束程度分组,具体的实证分析结果见表3。

表3 回归方程系数表

根据表3可知,总体样本和分样本的实证分析结果显示,融资约束的回归系数为-0.031,表明与并购企业绩效呈现负相关,且在5%的水平下显著,R2的值为0.212。弱融资约束类的实证分析结果显示,融资约束的系数为-0.003,表明与并购企业绩效成负相关,并且在10%的水平下显著,R2的值是0.162。强融资约束类的实证分析结果显示,融资约束的系数为-0.014,表明与并购企业绩效成负相关,且在10%的水平下显著,R2的值是0.346。强融资约束组的系数绝对数大于弱融资约束组的系数,表明融资约束程度高的企业外部融资对并购绩效影响程度较大,恰好验证了假设1a。

五、结论与讨论

本文基于考察融资约束对并购绩效的影响这一新视角,在控制其他并购特征因素下,并且探讨融资约束如何作用于并购绩效。本文采用沪、深两市A股非金融类上市公司在2011—2015年间国内兼并重组公司样本,将主并方划分为强融资约束类和弱融资约束类,进一步探讨其加强或是削弱支付方式对并购后营运绩效的作用,在相对规模的基础上实证检验二者的关系。分析结果发现,弱融资约束类和强融资约束类主并方的融资约束指标对并购后的营运绩效都是成负相关,对比低融资约束类企业,高融资约束类企业对并购后营运绩效作用更显著。

根据以上研究,只有从根源上解决企业融资问题,才能为企业发展提供更多生存发展空间。在资本层面上,需要建立多元化的资金配置市场体系,减轻信息获取的不对称性,增强信息披露问题,协调资本结构,降低了外部市场的融资费用。在企业层面上,企业应依据自身的发展情况、内外部市场的融资差异和资本持有政策来选择合适的并购支付方式,完善内部市场需要的资金配置需求规避风险,完善治理结构。另外企业所在地的金融发展程度都能够缓解融资约束,企业所在地政府应鼓励并购支付多样化,促进金融创新,为并购融资提供政策上的鼓励,以此来加强企业形成规模经济效应。

[1]Stein J C.International capital markets and the competition for corporate resources[J].Journal of Finance,1997(52):111-113.

[2]吴红军.融资约束是上市公司间收购的动机力吗?[C].会计学会学术年会论文集(下册),2006.

[3]曾亚敏,张俊生,2005.中国上市公司股权收购动因研究:构建内部资本市场抑或滥用自由现金流[J].世界经济(2).

[4]Williamson.Corporate Control and Business Behavior[J].Prentice-Hall,New Jersey,1970.

[5]R G Hubbard,D Palia.A Reexamination of the Congbmerate Merger Wave in the 1960s:An International Capital Markets View[J].Journal of Finance,1999(54):1131-1152.

[6]Stulz R.Managerial Discretion and Optimal Financing Police.Journal of Financial Economics,1990.

[7]Hossein Khatami.Returns from M&As and Acquisition Premiums The case of Financial Constraints[EB/OL].Workingpaper,2011.

[8]谢纪刚,赵立彬,2014.融资约束、现金持有量与并购支付方式[J].北京交通大学学报(3).

[9]王彦超.融资约束、现金持有与现金价值[M].北京:经济科学出版社,2010:3-6.

[10]况学文,施臻懿,何恩良,2010.中国上市公司融资约束指数设计与评价[J].山西财经大学学报(5):110-117.

[11]Almeilda H.Chmpello M,Weisbach,M.The Cash Flow Sensitivity of Cash[J].Journal of Finance,2004:1500-1560.

[12]Campello M,Graham J R,Harvey C R.The real effects of financial constraints:Evidence from a financial crisis[J].Journal of Financial Economics,2010,97(3):470-487.

(责任编辑:C 校对:L)

F271

A

1004-2768(2017)05-0139-04

2017-03-13

郑宛琳(1991-),女,安徽合肥人,杭州电子科技大学经济学院硕士研究生,研究方向:国际贸易理论与政策。

猜你喜欢

体育科技文献通报(2022年3期)2022-05-23

辽金历史与考古(2021年0期)2021-07-29

加油站服务指南(2021年4期)2021-07-21

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

数学年刊A辑(中文版)(2020年1期)2020-05-19

科技传播(2019年22期)2020-01-14

民用飞机设计与研究(2019年4期)2019-05-21

创业邦(2018年8期)2018-08-28

创业邦(2016年6期)2016-06-20