互联网金融背景下“校园贷”的调查与思考

——以温州高校大学生为例

2017-07-18 10:58胡林娜

生产力研究 2017年5期

胡林娜

(温州职业技术学院,浙江 温州 325035)

互联网金融背景下“校园贷”的调查与思考

——以温州高校大学生为例

胡林娜

(温州职业技术学院,浙江 温州 325035)

自2013年以来,随着互联网金融的蓬勃兴起,大学生借贷和分期消费市场也被互联网金融公司开发出来,与此同时,“校园贷”引发的负面消息层出不穷,互联网校园金融引起社会各界的高度重视。通过梳理相关研究发现,目前关于“校园贷”的研究大多集中在对互联网金融平台的风险控制、法律法规。文章通过文案调查和实地调查,从温州地区大学生“校园贷”的现状出发,透析可能引发的社会危害,最后从家庭教育、学校引导和社会监管三个角度探求应对策略。

互联网金融;大学生网贷;校园贷

一、引言

银行向大学生发放信用卡曾经引起不少的争议和纠纷,2009年6月银监会出台《关于进一步规范信用卡业务的通知》,限制各大银行向学生发放信用卡,自此大学生不能再从银行得到透支。随着时代的发展,大学生对于高端电子产品和其他的消费品的需求越来越旺盛,资金来源有限、融资渠道狭窄,于是针对大学生群体的互联网金融业务被开发出来。出现了以“名校贷”、“爱学贷”、“趣分期”、“分期乐”等为代表的大学生校园网络借贷平台。目前,校园网络借贷平台主要有三种形式,一是分期购物平台,如“分期乐”、“趣分期”等;二是P2P贷款平台,提供一定额度的现金提现,如“名校贷”、“爱学贷”等;三是传统电商平台提供的分期信贷服务,如“京东白条”、“蚂蚁花呗”。这些平台专门为大学生群体提供小额借贷和分期购物,正好弥补了传统银行向学生发放信用卡的政策限制,它们成为大学生短期融资和透支消费的重要渠道。

互联网金融平台能够有效地解决大学生短期的资金需求、为大学生提供了方便快捷的消费模式、满足大学生的多元化需求。然而,网络借贷是一把“双刃剑”,运用不当就会给大学生自身、家庭、社会带来不可估量的严重后果。“大学生网络借贷3万滚出10万巨债”[1]、“大学生网络贷款百万,无力偿还留遗言跳楼”[2]等负面消息层出不穷,随即校园金融争议不断,因此对大学生进行网络借贷的研究具有重要的意义。

二、“校园贷”的使用现状

为了了解校园网络借贷的使用情况,本研究以温州市7所高校的学生为对象,采用问卷调查方式,收集温州地区大学生对于校园网络借贷的认知程度、接受程度、使用情况等数据,共收集725份问卷,通过筛选,得到有效问卷703份。

(一)样本情况

本次调查的对象涉及温州市7所高校,包括温州医科大学、温州大学、肯恩大学、温州职业技术学院、温州科技职业技术学院、浙江工贸学院、浙江东方学院的在校大学生。

其中女生351人,男生352人;大一学生277人,约占39.4%,大二学生176人,约占25.04%,大三学生220人,约占31.29%,大四学生23人,约占3.27%,研究生7人,约占1%。

(二)大学生对于“校园贷”平台的认知程度较高

自2013年以来,国家大力支持与鼓励互联网金融的发展,网络借贷平台如雨后春笋般涌现,各种“校园贷”广告充斥着高校校园。703名受调查的大学生中有682人听说过“校园贷”平台,对“校园贷”平台的认知度约为83%;他们了解“校园贷”平台的渠道主要有网络广告,校园传单和朋友、同学推荐、手机短信推销等;其中“支付宝蚂蚁花呗、用呗”的认知度绝对领先,第二梯队为“分期乐”、“趣分期”、“京东校园白条”、“爱学贷”,然后“人人分期”、“名校贷”、“优分期”等平台在大学生中也有一定的认知度(见图 1)。

图1 “校园贷”平台的认知度

大学生思想活跃、消费观念新潮,接受新事物的能力较强,当问及被调查者对于“校园贷”的态度,42%的人持正向态度,22%的人表示无所谓,另外36%的人持负向态度,不愿意接受网络贷款。

(三)大学生对于网络借贷平台的使用较多

大学生的生活费主要靠父母提供,大多为1 000~1 500元/月,有限的生活费限制了他们的消费欲望,而网络贷款以“低门槛”“到款快”迅速在大学生群体中广泛流行。703名被调查者中,使用过网络借贷平台的同学有381人,约占54%,其中支付宝旗下的“花呗、用呗”使用的人数最多,占66%;其次是京东“校园白条”,占7%;其他几个知名平台的使用较分散(见图2)。而没有使用网络借贷平台的322名同学的主要原因是大部分学生的生活费足够无需贷款;一部分较理性的同学意识到网络贷款看似美好,但实际上是个“坑”,“零首付”、“零利息”等极具诱惑的字眼背后是各种隐藏的收费。一部分同学的消费观念较传统,他们认为不应该不花未来的钱;还有一些同学怕办理手续麻烦。

图2 网络借贷平台的使用情况

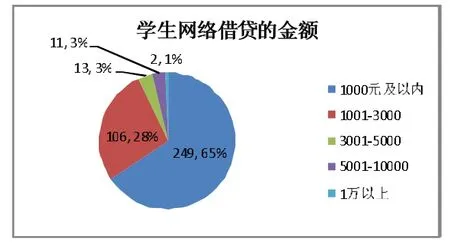

381名使用过网络借贷平台的同学的消费内容较为丰富,其中以购买服装、化妆品、电子设备、旅游及娱乐、购买网游装备、谈恋爱、交学费为主要消费内容;他们借贷的金额差异较大,65%左右的同学的借贷金额在1 000元及以下,约28%的同学的借贷金额是1 001~3 000元,借贷金额是 3 001~5 000元、5 001~10 000元的同学分别占比3%,还有1%的同学的贷款金融超过1万元(见图3)。5 000元以上的网贷金额对于学生来说负担较重,如不能按期还款,容易产生失信违约,背负债务的风险。

图3 学生网络借贷的金额

381名向网络平台借贷的同学,大部分人通过自己的生活费、兼职工资、向父母或朋友讨要的方式偿还借贷的金额,但也有14名同学通过以贷还贷的方式还债,还有7名同学表示自己已经无力偿还。

三、“校园贷”的危害

(一)对大学生的危害

当代大学生具有超前消费、攀比消费、追风消费、享乐消费的心理[3]。受西方发达国家消费方式的引导,很多大学生片面扭曲了“花明天的钱,圆今天的梦”的概念,无视自己的实际支付能力,选择超前消费。“校园贷”带给大学生超前消费的渠道,以及更低门槛获得超前消费机会,许多"校园贷"平台更是大肆宣扬超前消费,撩拨大学生的消费冲动。网络上琳琅满目的商品刺激大学生的消费神经,大学生使用网络贷款多购买服装、化妆品、电子设备、旅游及娱乐、购买网游装备、谈恋爱等方面,而这些项目大多数并非生活必需,大学生的消费目的是与其他同学攀比,以满足自己的虚荣心。大学生长时间生活在同一个校园氛围中,他们的消费心理和消费选择也会相互影响,许多大学生看同学使用“校园贷”,自己也跟着陷入网贷的漩涡。许多大学生把“吃要美味、穿要名牌、玩要高档”的享乐主义奉为自己的人生信条,他们对于物质享受的追求严重扭曲他们的价值观和人生观,产生极具破坏性和不切实际的过度消费文化。

大学生在金融方面的识别意识和风险意识较弱,他们并非有计划性的借款,而是受他人影响或一时冲动,他们无法识别网贷平台的不透明规则、虚假夸大的宣传。许多平台打着“零首付”、“零利息”、“利率低”、“额度高”等极具诱惑力的幌子来吸引大学生,而事实上黑过高利贷,“手续费”、“服务费”、“逾期费”等各种隐形收费欺诈大学陷入违约、失信的风险。从目前暴露出的案例来看,许多大学生的借贷存在盲目性,他们常常高估自己的还贷能力,甚至不明确自己的责任,到了无法正常还贷的时候,还利用不同的网贷平台拆东墙补西墙,甚至偷用同学的身份借贷,而走上犯法的道路。

(二)对学校的危害

大学生由于思想单纯,受网贷平台的撩拨和身边同学的影响,盲目选择网贷,然而在贷款之后,面对数目不菲本金及高额利息费用,在有限的生活费中不可避免地会发生逾期行为。一些平台为了套牢学生,不明确告知逾期还款会造成怎样的严重后果,导致学生的欠债像滚雪球一样越滚越大。当遇到逾期未还款的学生用户,催收方会先通过QQ、短信、打电话等方式给本人发逾期通知,有些学生被逼烦了,以为通过更换电话码号可以逃避被追债;网贷平台联系不到学生本人,就会联系家长,去学校找学生,群发侮辱性的信息给学生通讯录上的所有人,甚至在学校的公共场所贴欠款大字报,给学生施加重大的心理压力;最后提起诉讼,导致学生的信用丧失。网贷平台的暴力催收行为给借款学生带来极大困扰,学生担心受到父母的指责,害怕同学异样的眼光,严重影响正常的生活和学习,严重扰乱校园秩序,给校园安全埋下了巨大的隐患。

(三)对社会的危害

“校园贷”不仅给学生和学校带来困扰,还给家庭和社会造成不良影响。“校园贷”易纵容大学生不理性消费,学生没有还款能力,网贷的债务最终还是由其家庭来买单,增加了其家庭的经济负担。一些学生被上门逼债、恐吓和暴力威胁,在不堪其扰中选择轻生的事件时有发生,给其家庭带来了不可承受的悲剧。一些学生为了填补网贷窟窿,充当“校园代理”,成为非法网贷平台的帮凶,欺骗更多的同学卷入网络贷款当中,让其他的同学也成为受害者。也有学生借贷者应无力偿还而走上偷坑骗的犯罪道路,成为社会的不安定因素,对社会造成不良影响。大学生原本即将踏入社会成为未来社会的中坚力量,“校园贷”毁去大学生的前程。

四、对策建议

(一)家庭教育

当前发生的大学生网络借贷现象反应出一些学生消费观念的扭曲、风险意识的缺乏。家庭是孩子成长的地方,消费习惯、消费观念从小受家庭的影响,一旦形成,很难改变。家长必须要以身作则,理性看待物质金钱,合理消费,从小树立孩子正确的价值观和人生态度,切勿教导子女追求名牌、奢侈消费、过度消费。高校现有大学生以独生子女居多,一切开销事物由父母包揽,到了大学,手中有了可以自主支配的生活费,却不知量入为出,无计划消费、冲动消费,甚至负债消费。家长对子女的消费现状要有一个大概的把握,加强对子女的消费监督,对于不合理的消费诉求要坚决制止,提高孩子的自控能力和管理能力,引导其把心思放在学习上,而不是吃穿用的攀比上。

人们对风险的观念把握就是风险意识,它包括人们对风险现象的认识和对风险的防御能力[4]。大学生刚从“两耳不闻窗外事,一心只读圣贤书”的高中生活中解放出来,缺乏阅历和社会经验,认知能力还很薄弱,容易相信网贷平台的鼓动性宣传说辞,难以辨别网络贷款背后的风险,而掉入网贷平台的陷阱。另外,大学生网络贷款并非一开始就金额巨大,通常都只借几千块钱,无法还贷时,因为害怕家长的责备,而不与家里沟通解决,而采取“以借代还”方法,陷入恶性循环无法自拔,几千块的债务如滚雪球般变成家庭难以承受的巨债。在孩子的成长过程中,家长不应该只关注学习,也要关注培养子女的社会阅历,增加其风险忧患意识及防御能力,减少上当受骗的机会。

(二)学校引导与管理

学校是大学生生活学习的场所,校园中的潜移默化,影响有时甚至超过家庭。首先,学校应该将消费观教育融入到思想政治教育中,教育学生科学消费,做一个成熟的消费者。其次学校应致力于校园文化建设,塑造美好的心灵,激发积极乐观的生活态度和开拓进取的学习精神,陶冶生活情操,例如鼓励学生去图书馆阅读、参加志愿者活动、社团活动、举办健身跑、辩论赛等健康有益的文化活动,抵制不良消费观,远离赌博、游戏等不良嗜好的侵蚀。

大学生网贷的主要宣传途径是线下广告宣传、线上网络广告和校内代理人。学校随处可见小贴纸式的宣传广告,尤其在厕所、食堂、教室课桌上,除此之外,不少网络贷款平台还有庞大的学生代理团队进行推广。学生代理通过鼓动身边的同学借款,通过促成借款来获得佣金。学校的学生管理处和保卫处需警惕各类出现在校园内的宣传,核实宣传内容,及时发现问题,对于网络贷款平台在高校内宣传予以坚决的抵制。

学校应该通过设置财务、经济法律法规等选修课程,普及学生财务、法律意识,提高风险防范意识。使学生了解滞纳金、违约金、单利和复利等基本金融常识,帮助学生识别网络贷款平台的宣传噱头,增加辨别力和防范意识。一些学生提供自己的身份证、银行卡信息给其他同学到网贷平台借款,被利用而背负上债务的案例反应出学生不注重保护自己的个人信息,缺失法律常识,学校需开展普法教育,使得大学生在新的社会环境下懂得如何维护自身的合法权益,也明白自身行为的法律后果。

(三)政府监管

南京财经大学中国区域金融研究中心教授闫海峰指出,“网络贷款”是一种依托于网络而形成的新型的金融服务模式,本质上只是一种金融工具,具备其应有的工具价值,是现在银行体系的有益补充[5]。但是网贷平台良莠不齐,监管缺失导致乱象丛生,国家相关部门要足够重视当前发生的大学生的借贷现象,监管措施亟需建立。政府应该制定严格的管理举措,出台网贷平台的资质细则,将不具备运营资质的平台阻挡在门外,对于符合准入的平台,规范其流程业务,例如为提供给学生的网贷产品规定授信额度、利息、罚金等相关标准,要求网贷平台严格借款的审查程序,保证审核申请人的真实性和资料的完善性,否则不予法律保护,并追究刑事责任。目前商业银行的借贷有完善的征信系统,政府应该将互联网金融平台也与央行的征信系统进行对接,核实借款人的真实负债情况,避免大学生向多个平台重复借款。

“校园贷”作为一个互联网金融模式,因为具有市场需求而存在,“校园贷”扮演的是“天使”还是“魔鬼”的角色,取决于家庭教育、学校教育与引导和政府监管,不能一棍子打死,而是要辩证看待。全社会应共同努力,帮助学生树立健康的消费理念,增强学生的金融意识、风险意识和诚信意识,金融平台需自律,政府应及时引导,注重规范让“校园贷”合规合法,真正服务学生。

[1]中国江苏网大学生网络借贷6000元开启悲剧模式3万滚出10万巨债[EB/OL].(2016-10-26)[2017-02-10].http://js.xhby.net/system/2016/10/26/029899744.shtml.

[2]河南电视台法治频道.大学生网络贷款百万 无力偿还留遗言跳楼[EB/OL].(2016-03-15)[2017-02-10].https://www.rong360.com/gl/2016/03/15/93028.html.

[3]王东静,张社争,2016.大学生网贷消费心理探析[J].榆林学院学报(26):98-98.

[4]金露露,李游,2015.互联网金融背景下大学生分期购物平台风险研究[J].淮南师范学院学报(5):31-34.

[5]闫瑾退出不断 校园贷市场终将消失?[N].北京商报,2016-09-19(B04).

(责任编辑:D 校对:R)

F832.479

A

1004-2768(2017)05-0030-04

2017-02-26

浙江省教育厅一般科研项目(Y201636732)

胡林娜(1982-),女,浙江瑞安人,温州职业技术学院信息技术系讲师,研究方向:电子商务。

猜你喜欢

中国外汇(2019年10期)2019-08-27

商周刊(2017年17期)2017-09-08

商周刊(2017年17期)2017-09-08

领导决策信息(2017年13期)2017-06-21

青春岁月(2016年22期)2016-12-23

妇女生活(2016年10期)2016-10-12

商(2016年26期)2016-08-10

杂文选刊(2016年5期)2016-05-12

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

中国流通经济(2015年10期)2015-12-05