上市公司最优资本结构问题研究

——以汽车制造业为例

2017-07-18 10:56:38丁翌

合肥学院学报(综合版) 2017年3期

丁 翌

(安徽大学 经济学院,合肥 230601)

上市公司最优资本结构问题研究

——以汽车制造业为例

丁 翌

(安徽大学 经济学院,合肥 230601)

资本是所有企业运营的基础,企业在追求利益时,资本是其前提条件。一定时期内,运用不同的方式进行筹资的结果,就形成了不同的资本结构。如何选择一个经济合理的资本结构,使之到达最优水平,成为现代财务管理的核心。以企业价值最大化为最优资本结构的目标,基于我国汽车制造业上市公司的经验数据,在梳理文献的基础上设计回归模型,计算最优资本结构的概值。研究发现,我国汽车制造业资产负债率高于最优资本结构,存在较高的杠杆率。

最优资本结构;资产负债率;汽车制造业

0 引 言

从最早的资本结构理论研究算起,对于资本结构的探索历经了大半个世纪,有着极为精彩、丰富的内容。MM理论及其修订堪称是西方学界关于资本结构理论研究的经典之作,20世纪80年代期间又发展了一些新的资本结构理论。相对西方国家精彩纷呈的资本理论,我国对资本结构的理论研究起步较晚,影响力较小。众多文献中大多都是对西方现有理论的继续研究,或者以西方的模式进行实证研究,因此当下对资本结构的研究还处于比较初级的阶段。企业在对其资本结构的决策中,选择一个经济合理的结构来安排企业资本的构成对一个企业的盈利、发展、实现战略目标具有重大意义。而我国对于资本结构的研究大多是以上市公司整体为研究对象,在资本结构的共性研究上取得了一定的成果,缺乏对某个特性行业的研究,如汽车制造业。汽车作为一种交通工具,在日常生活中的重要性日益巨增,同时也是一个高关联度的产业,可以促进其他产业的发展。《国务院关于积极稳妥降低企业杠杆率的意见》一文中提出,我国企业普遍存在较高的杠杆率现象,因此,针对汽车制造业,研究其财务杠杆率是否过高、资本结构是否处于最优水平具有重要意义。

资本结构是指一定时期内构成企业资本的来源及各资本来源之间的比例关系,通过不同融资方式组合形成的结果会产生不同的资本结构。资本结构有广义资本结构和狭义资本结构之分,广义资本结构指企业所有资本的构成及其比例关系,一般用资产负债率表示;侠义资本结构指企业偿还期限在一年及以上的各种资本的构成及结构。本文所指的资本结构泛指广义资本结构,即资产负债率。早期资本结构理论起于20世纪50年代初期,以David Durand为代表人物,主要有三种理论:净收益理论、净经营收益理论及折衷理论[1]。《资本成本、公司理财与投资理论》一文[2](即著名的MM理论)的发布标志着现代资本理论问题研究的开始,MM理论以一系列极其严格的假设作为研究前提,指出企业价值不受其自身资本结构影响。但企业在追求利益最大化过程中,几乎没有任何企业不关注自身的资本构成,由于MM理论假设的严格,许多假设在现实的资本世界中不可能实现,因此需要MM理论进行修正使该理论更加切合于现实。为克服这一缺点,Modigliani&Merton Miller于1963年联合发布了一篇论文《企业所得税与资本成本:一项修正》[3],将企业所得税考虑其中,认为负债具有节税作用,会增加企业价值,但企业价值的增加不是无止境的,因为负债带来节税利益的同时又会给企业带来破产风险,增加破产成本。20世纪80年代期间又出现众多新的资本结构理论观点,主要代表的观点有:信号传递理论、代理成本理论、优序融资理论。

实证研究方面,忻文[4]通过研究国有企业指出,部分国有企业正在向高风险资本结构转变。殷爱贞、马秀风[5]分别从微、宏观层次和行业因素对最优资本结构的影响因素进行研究。李洋、梁菲菲[6]利用导数性质与极值定理确定最优资本结构,指出我国上市公司尚未充分利用财务杠杆。

1 研究设计

1.1 样本与数据来源

本文选取的样本来自于在沪市和深市上市的A股汽车制造业公司,为使数据更加适当,剔除了下列公司:(1)被出具非标准审计报告公司,因为该类公司的财务报告不能公允表达有关信息,不具有真实可靠性;(2)ST、*ST股,即特别处理股票,这些公司或财务信息不公允、或经营困境,受特别关注;(3)PT股,特别转让股,该类一般是连续亏损三年的公司,停止交易等待退市。最终22家汽车制造业公司符合标准,作为本文研究的样本公司。

本文所研究数据均来源于WIND数据库,运用SPSS软件做数据处理。

1.2 模型设立

1.2.1 变量设计

企业价值最大化是用来衡量其资本结构是否最优的常用标准,本文以企业价值最大化为衡量标准。而企业价值的指标主要分为两种:价值指标、盈利能力指标。价值指标多用托宾Q来表示,但由于我国资本市场为弱有效资本市场,市场的成熟度不高,公司股票的市价不能充分表达企业所有的信息,且我国股市还存在着非流动股,因此用公司市值作为指标不合理,故被解释变量不用托宾Q表示。采用净资产收益率(下文简写为ROE)为盈利能力指标做被解释变量。

解释变量为资本结构,用资产负债率(下文简写为LEV)表示,由于需要建立二次回归模型,因此在利用SPSS时需要LEV、LEV2这两个变量来做解释变量。

企业的价值往往不仅仅由资本结构决定,还会受其他因素的影响。有关实证研究表明企业规模、偿债能力、所得税、资产利用水平、经营风险等重要因素对价值亦产生影响。[7]例如:规模大的企业容易产生规模经济,市场价值往往更好。因此做实证研究时需要考虑这些因素,作为控制变量,防止其对回归模型中被解释变量的影响。而这些控制变量一般都具有其公认的指标,分别为:总资产对数、流动比率、所得税费用占总利润比率、总资产报酬率、权益乘数,记为θ1,θ2,θ3,θ4,θ5。

1.2.2 模型理论依据

根据权衡理论,负债产生的利息费用能够在税前抵扣,所以企业通过负债融资能够取得节税利益。但负债不是越多越好,因为负债增加的同时会引起公司破产成本的增加。资产负债率在某个限度之前,公司价值与其呈正比,超过这个限度,就会变成反相关,即负债比率的增加会导致公司价值的下降。所以在理论上,公司应具有一个资本结构,使公司价值最大化,即最优资本结构。在代理成本理论中,综合资本成本率在负债的边际代理成本与权益的边际成本相等时最小,此时资本结构为公司的最优资本结构。当债务边际代理成本小于权益边际资本成本时,随着公司负债比例的提高,公司综合资本成本率会降低;但当资产负债率上升到一定比率时,债务边际代理成本会大于权益边际成本,这时再提高负债的比重会增加公司综合资本成本率。所以在理论上,公司应具有一个最优资本结构,使公司综合资本成本率最小。

综上所述,我国汽车制造企业存在着最优资本结构,在一定的区间内,如果以企业价值最大化为其衡量标准,那么这两者之间的关系并不是简单的正比或者反比关系,而是呈现一个倒U的关系,倒U的极大值点就是企业的最优资本结构。数学证明如下:

(1)

其中 ,E表示净权益,EBIT表示息税前利润,R表示利息,t表示税率。将R=p·D·r,p表示有息债券占总债务比例,D表示负债,r表示利息率,带入(1)式有:

(2)

总资产C=E+D带入(2)式并化简得:

(3)

对3式求一阶微分有:

(1-t)

对3式求二阶微分有:

1.2.3 回归模型

由于一阶微分为零时,上述微分中部分数据现实中不能取得,因此仅根据数学推导难以求出最优资本结构。根据上文分析,ROE与LEV之间呈倒U型关系,据此关系,ROE与LEV可能在一定区间内存在二次型关系,不妨建立下述二次回归模型:

ROE为被解释变量,即净资产收益率;LEV为解释变量,ai为常数项和相关系数;θi为控制变量,ki为控制变量系数,δ为统计误差。

2 实证结果

2.1 描述统计量

表1选取了两个主要变量利用SPSS进行描述性统计,从表中的结果可以看到:资产净利率方面,22家汽车制造业上市公司中净资产回报率最低的为-23.20%,说明有个别企业的净利润出现负数,不能有效的创造价值;净资产回报率最高为36.41%,从数值说明我国汽车制造业中存在企业具有很高的净资产收益率;净资产回报率均值为12.08%,标准差为13.22%,说明我国汽车制造业上市公司整体净资产回报率水平普通,但标准差较大,个体之间差距较大。资产负债率方面,极小值为41.28%,这个水平的资产负债率虽然不高,但作为极小值而言已经是一个相当高的数值;资产负债率极大值为94.88%,几乎已经达到资不抵债的水平,该企业的资本几乎由负债构成,这个水平的资产负债率会导致企业存在巨大的破产风险,不利于企业长期发展;资产负债率均值为65.70%,远高于50%,行业平均水平以达到65.70%,且标准差为14.98%,各公司间资产负债率水平较为集中,这反映出我国汽车业上市公司整体资本以债务资本为主,从数据也可以初步推测:我国汽车制造业总体资产负债率过高。

表1 主要变量描述统计量%

2.2 回归分析结果

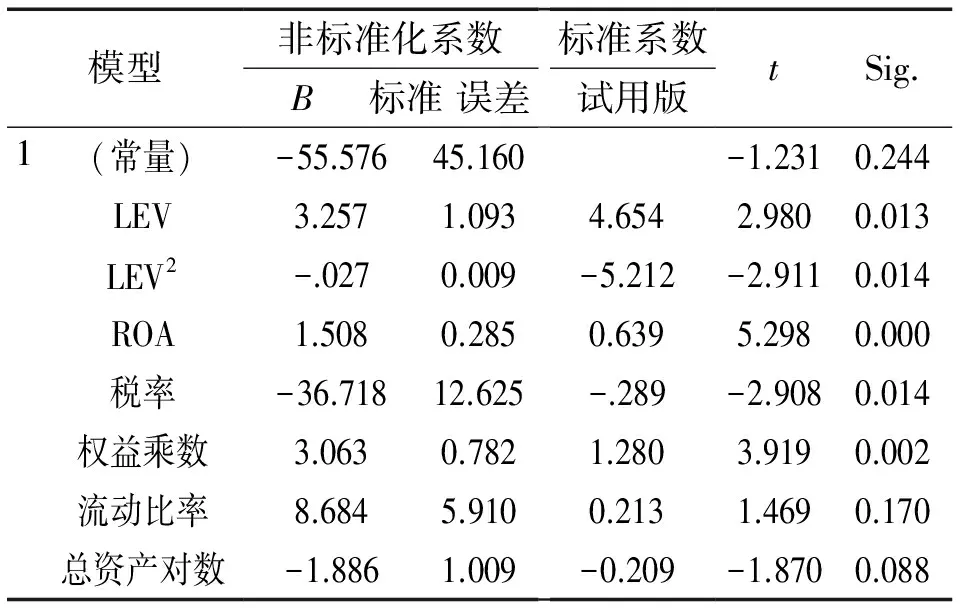

表2是回归模型的拟合优度检验,用来检验回归方程是否能拟合数据、能解释多少数据,从表2可以看到,该回归模型决定系数R2为0.938,说明该模型具有很好的拟合优度,方程可以解释93.8%的变量,绝大多数数据得到解释。表3是回归模型的F检验,用来检验模型中变量整体的关系是否显著,表中F检验的p值为0.00小于0.05,说明回归模型中被解释变量与解释变量、控制变量整体关系显著。表4为回归模型的t检验,用来检验单个变量与被解释变量之间的关系是否显著,从表可以看到,只有偿债能力、总资产规模两个控制变量与被解释变量关系不显著,其指标的P值分别为:0.17、0.088>0.05;解释变量指标LEV、LEV2与控制变量资产利用水平、税费、经营风险指标ROA、税率、权益乘数的p值均小于0.05,说明这三个控制变量和解释变量与被解释变量线性关系显著,解释变量指标LEV、LEV2与被解释变量指标ROE呈线性关系显著换一种说法,即ROE与LEV二次关系显著。

表2 回归模型汇总

表3 Anova

表4 系数

从表4的系数项可以得到解释变量指标LEV系数为3.257,LEV2系数为-0.027,控制变量指标税率系数为-36.718、ROA系数为1.508、权益乘数系数为3.063,常数项为-55.576,。综上所述总结回归方程如下:

ROE=-55.576-0.027LEV2+3.257LEV-36.718θ3+1.508θ4+3.063θ5

3 结 论

汽车制造业的重要性与日俱增,关注其资本结构,促进该行业良好发展,同时也可以促进其他产业的发展,对促进人文交流、发展国民经济具有重大作用。以企业价值最大化为最优资本结构的标准,以净资产收益率为企业价值指标研究我国汽车制造业最优资本结构问题。企业通过上文分析可以得出:

(1)我国汽车制造业平均资产负债率为:65.70%,就数值而言,行业资产负债率的平均水平过高,资本大部分由负债构成。

(2)通过回归分析得出我国汽车制造业最优资本结构为:60.32%。而当下我国汽车制造业资产负债率为65.70%,汽车制造业当下并没有处于最优资本结构,存在较高的财务杠杆率,将导致债务风险增加,降低公司收益。

本文研究结果有一定启示意义:在国际经济环境更趋复杂、我国经济下行压力仍然较大的背景下,若继续偏离最优资本结构,保持较高的资产负债率,一些企业经营困难加剧,一定程度上导致债务风险上升,甚至破产,不利益经济持续健康的发展。我国汽车制造业具有较高的资产负债率,财务杠杆率高,应设法控制风险,降低资产负债率,认真落实“三去一降一补”工作的决策部署,积极推进企业兼并重组培育优质企业,建立和完善现代企业制度,明确企业降杠杆的主体责任,推动企业开展债务清理和债务整合,有序开展企业资产证券化,以增强经济中长期发展韧性。

[1] Durand.Cost of Debt and Equity Funds for Business:Trends and Problems of Measurement[M].New York:Springer,1952:125-137.

[2] Modigliani, Franco, Merton Miller. The Cost of Capital.Corporation Financial,and the Theory of investments[C]//American Economic Review,1958,48:261-297.

[3] Modigliani, Franco, Merton H Miller. Corporate Income Taxes and Cost of Capital:A Correction[C]//American Economic Review, 1963,53:433-443.

[4] 忻文.国有企业的资本结构分析[J].经济研究,1997(8):26-33.

[5] 殷爱贞,马秀凤.对我国上市公司资本结构优化研究[J].价值工程,2010(5):28-29.

[6] 李洋梁,菲菲.基于ROE最大化的资本结构及财务杠杆效应分析[J].财会通讯,2012(3):36-38.

[7] 王燕,王琦,刘亚军.上市公司资本结构影响因素分析[J].财会通讯,2016(8):40-42.

[8] 赵燕,李艳.汽车整车行业上市公司财务杠杆效应实证分析[J].会计之友,2016(24):36-40.

[责任编辑:张永军]

On the Optimal Capital Structure of Listed Companies with Automotive Industry as a Case Study

DING Yi

(School of Economics, Anhui University, Hefei 230601, China)

Capital is the basis of all enterprise operations as well as the prerequisite when enterprises pursue their own interests to maximize their goals. In a certain period of time, the use of different ways of financing will lead to the formation of different capital structures. How to choose an economical and reasonable capital structure so as to reach the optimal level, has become the core of modern financial management. This paper takes the enterprise value maximization as the goal of optimal capital structure. With the data of China’s automotive industry listed companies, the optimal capital structure is estimated by a regression model based on the theoretical literature. It is found that the asset liability ratio of China’s automotive industry with a high leverage is higher than the optimal capital structure.

optimal capital structure; asset liability ratio; automotive industry

2017-01-20

2017-05-20

丁 翌(1995—),男,安徽庐江人,安徽大学经济学院2016级硕士研究生;研究方向:资本市场与计量模型。

F275

A

2096-2371(2017)03-0095-05

猜你喜欢

走向世界(2022年3期)2022-04-19 12:39:10

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

华人时刊(2019年15期)2019-11-26 00:55:50

商周刊(2018年18期)2018-09-21 09:14:42

中国财政年鉴(2017年0期)2017-07-04 08:49:20

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年16期)2016-09-10 03:22:59

中国财政年鉴(2016年0期)2016-06-05 15:23:31

商事法论集(2015年2期)2015-06-27 01:18:54

上海企业(2014年9期)2014-09-22 20:45:10