基于灰关联分析的内控审计收费影响因素研究

——来自国际四大会计师事务所的证据

2017-07-18 12:03张西栓

河南理工大学学报(社会科学版) 2017年3期

张西栓

(河南理工大学 工商管理学院能源经济研究中心,河南 焦作 454000)

基于灰关联分析的内控审计收费影响因素研究

——来自国际四大会计师事务所的证据

张西栓

(河南理工大学 工商管理学院能源经济研究中心,河南 焦作 454000)

采用灰关联分析方法,以符合如下两个条件的上市公司为研究对象:一是在年度报告中明确披露内部控制审计费用的公司;二是内部控制审计机构为国际四大会计师事务所的公司。对上述公司内部控制审计收费的可能影响因素进行实证研究,结果表明,上市公司的规模、业务复杂性和审计风险对内部控制审计收费的影响最大,而自身财务状况对内部控制审计收费的影响相对较小。

内部控制;审计收费;灰关联分析

2008年5月,财政部、证监会等五部委联合发布了企业内部控制基本规范,之后于2010年4月,又发布了相应的配套指引(包括内部控制的应用指引、评价指引和审计指引),共同构成了我国企业内部控制规范体系,这一体系确立了我国企业内部控制有效性的自我评价制度和注册会计师审计制度。实施企业财务报告内部控制注册会计师审计(以下简称内部控制审计),是确保企业内部控制规范体系有效实施的重要标志和制度安排[1]。由此,与财务报表审计一样,实施内部控制审计并披露相关信息成为上市公司的一项法定责任。内部控制规范体系的实施成本,尤其是内部控制审计收费成为上市公司、会计师事务所、政府主管部门和专家学者等普遍关注的热点问题,这是因为内部控制审计收费既关系到会计师事务所和上市公司的切身利益,又关系到内部控制审计服务的定价;内部控制审计收费不仅反映了审计市场上内部控制审计服务的供求关系,还影响审计机构和审计人员的独立性以及审计工作质量。对内部控制审计收费及其影响因素进行研究,既有助于增进资本市场各参与主体对内部控制审计的认识,又有助于财政部、证监会等部门对证券市场和审计行业的有效监管。

一、文献综述

自Simunic[2]开创了审计收费经验研究的先河之后,国内外学者对财务报表审计收费的影响因素进行了广泛研究,普遍认为财务报表审计收费主要由被审计单位的风险状况、规模和会计师事务所的生产函数等因素决定。然而,由于在世界范围内内部控制审计实施的时间还很有限及公开披露内部控制审计费用的上市公司还很少等原因,关于内部控制审计收费的经验研究则相对较少。2005年,Eldridge和Kealey[3]检验了财富榜上前1 000家公司的内部控制审计费用,发现SOX(萨班斯-奥克斯利法案)审计成本主要受公司规模、盈利能力、财务报表审计费用及内部控制有效性的影响。还有一些学者特别检验了SOX审计费用与内部控制有效性之间的关系,发现内部控制有效性是影响审计收费的重要因素,存在内部控制缺陷的公司其审计费用普遍较高,并且随着缺陷严重程度的增加而增加[4-6]。我国内部控制审计收费的研究还处于初级阶段,相关的文献更是屈指可数。张宜霞[7]以中国内地在美国上市的公司为样本实证研究了内部控制审计收费的影响因素,发现公司规模、内部控制的复杂性和会计师事务所的声誉对审计收费有显著的正向作用。傅绍正[8]借鉴Simunic审计收费模型对内部控制审计收费问题进行了研究,发现公司规模、子公司数量和审计机构声誉与审计收费显著正相关,而公司收益状况和资产流动性与审计收费显著负相关。钟建国等[9]则分析了内部控制审计与财务报表审计收费影响因素及相互关系并进行了实证检验,发现两者具有正相关关系。

上述内部控制审计收费影响因素的相关研究取得了一些结论,对本文具有重要的参考价值,但也存在一些缺陷:一是数据来源方面,由于财务报表审计与内部控制审计往往是由同一家审计机构负责的,即整合审计,一些上市公司只披露了整合审计的总费用,并未单独披露内部控制审计费用。现有文献的主要计量方法是用首次进行内部控制审计年份公司的整合审计费用减去上一年财务报表审计费用的数额来表示该公司当年的内部控制审计费用。但由于不同年份公司特征及市场环境等都可能会发生显著变化,这种做法并不恰当,一个反例就是部分公司首次进行内部控制审计当年的审计费用小于上年审计费用,按照这种算法推算的内部控制审计费用是负数。二是实证研究方法方面,现有文献多采用多元回归分析方法,这种方法对样本规模和样本概率分布等都有很高的要求,但目前我国还没有强制披露内部控制审计费用的制度要求,只有少数公司披露了内部控制审计的费用,使得样本量很小,概率分布也无从谈起。三是国际四大会计师事务所(安永、毕马威、德勤和普华永道,以下简称国际四大)的收费模式与本土会计师事务所存在明显差别,国际四大凭借其品牌效应和审计质量,审计收费往往与本土会计师事务所差异悬殊,这就导致不区分会计师事务所差异的相关研究结论存在一定的偏颇。

本文以在年度报告中明确披露内部控制审计费用信息及国际四大审计创业板上市公司为样本,通过实证方法识别和分析内部控制审计收费的影响因素,从而有效解决现有文献的上述缺陷,以期对上市公司内部控制审计定价的确定以及完善内部控制审计相关法律法规和监管措施提供决策参考。

二、研究设计

(一)实证研究方法

考虑到样本容量较小且数据分布不符合正态分布等条件的限制,我们没有采用传统的回归分析作为实证研究方法,而是选择了更适合样本特征的灰色系统理论(Grey System Theory)。由华中理工大学邓聚龙教授于1982年创立的灰色系统理论以“部分信息已知,部分信息未知”的“小样本”“贫信息”不确定性系统为研究对象,通过对部分明确信息的生成、开发,提取有价值的信息,最大限度弥补不明确部分的信息,实现对系统运行行为、演化规律的正确描述和有效监控,这是一种研究少数据、贫信息、不确定性问题的有效方法。目前,灰色系统理论已渗透到社会科学和自然科学的各个领域,成功解决了生产、生活和科学研究中的大量实际问题,引起了国内外学者的广泛关注。

灰关联分析和灰色系统模型是灰色系统理论的重要内容[10]。作为灰色系统理论的重要方法,灰关联分析是以各因素的样本数据为对象,用灰色关联度来描述各因素间关系的强弱和次序的一种多因素统计分析方法。本文即采用灰关联分析对内部控制审计收费影响因素进行实证研究。灰关联分析弥补了传统数理统计方法对数据规模和分布特征要求较高的缺憾,它对不同样本量和样本概率分布都同样适用,而且计算量小,便于应用[11]。

(二)研究设计

首先,在充分借鉴国外以往研究的经验,并结合国内实务界在实际操作中的直接经验的基础上,确定内部控制审计收费的可能影响因素;然后搜集样本数据,利用灰关联分析计算各影响因素与内部控制审计费用的灰色关联度,判断其联系的紧密程度;最后对内部控制审计收费与各影响因素之间的作用关系进行具体的量化研究。

(三)变量选择

从理论上讲,影响内部控制审计收费的基本因素有两类:审计成本和审计风险。审计成本主要受被审计公司的规模、经济业务的复杂程度、与会计师事务所合作的时间等因素的影响;审计风险则主要受被审计公司的财务状况、经营风险、内部控制的有效性等因素的影响。因此,本文综合理论分析及结合相关文献,选择被审计公司规模等作为内部控制审计收费的可能影响因素进行实证分析,以从中探寻内部控制审计费用的关键影响因素及其影响方式,具体研究变量名称、符号和定义见表1。

表1 变量情况

注①:该指数是在财政部资助下,由迪博公司开发的,用以综合反映上市公司内控水平和风险管控能力。该指数获得了各界的广泛关注,多家主流财经媒体做了专题报道[12],也得到了学者广泛的认可,如中山大学内部控制专家林斌教授等采用该指数实证研究了内部控制、公司诉讼与债务契约之间的关系[13]。

(四)样本选取与数据来源

本研究样本选取的主要困难是内部控制审计收费数据的可获得性很差。为尽可能多地获取这一关键数据,我们于上市公司2015年年度报告披露的最后截止日期(2016年4月30日)的次日在中国证监会指定的信息披露网站——巨潮资讯网上检索披露内部控制审计报告的公司,发现共有1 530家上市公司在披露年度报告的同时披露了内部控制审计报告。然后我们逐一查阅这1 530家公司的年度报告全文,发现其中由国际四大负责内部控制审计的上市公司有149家,剔除掉36家金融企业后剩余113家,在这113家上市公司中有97家单独披露了内部控制审计费用。通过检索,我们发现这97家上市公司均是所在行业的龙头企业,在我国上市公司中具有很强的代表性;另一方面,虽然从传统回归分析的标准来看,样本规模较小,但依照灰色系统理论与方法,样本规模是充分适当的。因此,这97家上市公司构成了本文的研究样本。

在数据来源方面,本文通过翻阅每家样本公司年度报告,收集了上市公司经营业务的复杂程度和支付的内部控制审计费用数据,研究中所需的内部控制有效性数据来源于中国内部控制与风险管理网,其余财务数据均来自于国泰安CSMAR数据库。

(五)描述性分析

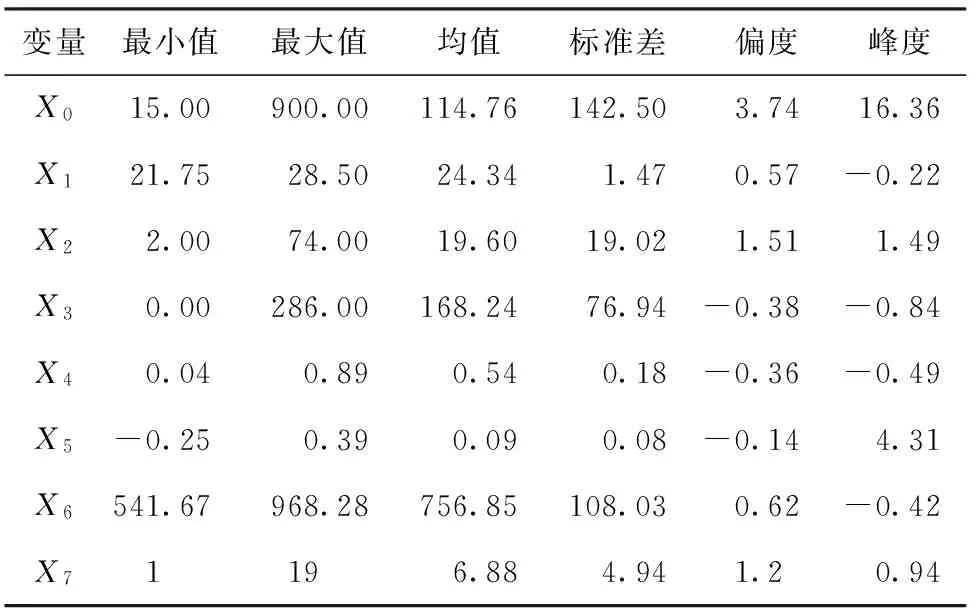

样本公司前述变量的描述性统计结果如表2所示。样本公司中内部控制审计费用平均值为114.76万元,最小值为15万元,最大值为900万元,标准差为142.50万元,可见各公司内部控制审计费用存在显著差异,造成这种差异的原因正是本文探讨的主题。此外还需要特别指出的是内部控制审计费用的偏度为3.74,呈右偏,峰度达到了16.36,呈尖顶,因此该变量的分布与回归分析所要求的正态分布存在巨大差异,采用回归分析方法是明显不恰当的。其他变量也不符合回归分析的要求,但没有内部控制审计费用严重。

表2 研究变量的描述性统计

三、内部控制审计收费的灰关联分析

(一)建立数据序列

进行灰关联分析首先要确定参考序列和比较序列。参考序列类似于回归分析中的被解释变量,即为我们要考察其影响因素的变量,这里为各样本公司的内部控制审计费用,记为

X0j(j=1,2,…,97),

其中:X01为第一家上市公司的内部控制审计费用;X02为第二家上市公司的内部控制审计费用,以此类推。

比较序列类似于回归分析中的解释变量,即为我们要考察的各影响因素,记为

Xij(i=1,2,…,7;j=1,2,…,97),

其中:X1j为各样本公司的规模;X2j为各样本公司的子公司数,以此类推。

(二)数据转换

由于各变量的计量单位不同且数据规模差异巨大,为了消除量纲的影响,增强不同因素之间的可比性,需要对上述数据序列作初等变换。这里采用的转换方法是将各数据分别除以其所在序列的第一项,即

其中:Z0j为将各样本公司的内部控制审计费用除以第一家公司的内部控制审计费用后形成的序列,即为转换之后的参考序列;Z1j为将各样本公司的公司规模除以第一家公司的公司规模后形成的序列,即转换之后的比较序列(公司规模);Z2j为将各公司的子公司数除以第一家公司的子公司数后形成的序列,即为转换之后的比较序列(子公司数),以此类推。

(三)计算关联系数

关联系数是点与点之间的比较测度,反映了变量与变量之间联系的紧密程度,也即各影响因素对内部控制审计费用的影响程度,具体计算如下。

用Dij=|Z0j-Zij|表示公司j的参考序列Z0j(内部控制审计费用)与该公司的第i个比较序列Zij(第i个影响因素)的绝对差,Dmin和Dmax分别表示各公司所有比较序列绝对差中的最小值与最大值,则对公司j,参考序列{Z0j}与比较序列{Zij}的关联系数为

其中:ρ为分辨系数,其作用在于削弱最大绝对差数值太大可能导致的计算结果失真,提高关联系数差异的显著性。根据数据特点和灰关联分析惯例,本文取ρ=0.5。

由上述计算可见,关联系数Lij直观反映第j家公司的第i个影响因素对该公司内部控制审计费用的影响。

(四)计算灰色关联度

由于关联系数的数目很多,信息过于分散,无法分析对比各因素对内部控制审计收费的影响,因此需要对关联系数进行适当汇总形成一个集中反映各影响因素所有信息的量——灰色关联度,灰色关联度能够综合反映某个因素在影响内部控制审计费用中的重要程度。用ri表示比较序列Zi(第i个影响因素)与参考序列Z0(内部控制审计费用)的灰色关联度,则

其中:r1是各公司的第一个影响因素(公司规模)对其内部控制审计收费的影响的平均值,综合反映了公司规模对内部控制审计收费的影响;r2是各公司的第二个影响因素(子公司数)对其内部控制审计费用的影响的平均值,综合反映了经营业务的复杂程度对内部控制审计收费的影响,以此类推。

上述计算的具体结果写成灰色关联度矩阵就是

(五)确定关联序

将各影响因素对内部控制审计收费的灰色关联度按大小顺序排起来,便组成关联序,它直接反映了各因素的重要程度和对内部控制审计收费影响力的大小,如表3所示。

表3 内部控制审计收费与各影响因素间的灰色关联度及排序

(六)因素分析

由表3可见,各因素与内部控制审计收费之间的灰色关联度均较大,反映出我们根据理论分析与文献研究所筛选出的因素对内部控制审计收费均有重要影响。具体来讲,从关联度的排序可以看出,内部控制审计收费与公司规模的灰色关联度最大,与子公司数的灰色关联度也较大,排在第三位,这表明公司规模及业务复杂性对内部控制审计收费的影响最大。这是因为企业的规模越大,业务越复杂,内部控制流程和控制活动也就越多越复杂,注册会计师需要评估和测试的控制范围和难度就越大,对内部控制进行审计所需付出的成本就越高,从而审计费用就越高。另外,内部控制审计费用与资本结构和审计任期的灰色关联度也较大,分别排在第二位和第四位,而这两个指标主要反映的是审计风险的大小,因此内部控制审计费用受审计风险的影响也较大,而盈利能力(净资产收益率)和上市时间对内部控制审计费用的影响则相对较小,说明公司盈利状况和上市状况并不会对内部控制审计费用产生太大影响。特别需要指出的是,我们发现内部控制有效性这一影响注册会计师审计风险的重要因素对内部控制审计费用的影响很小,可能的解释是单纯用一个数字量化企业内部控制有效性也许并不现实,迪博公司构造的内部控制指数也许并不能真实反映公司的内部控制状况。

四、结论及建议

为了给中国上市公司内部控制审计收费提供理论借鉴,增进对内部控制审计服务市场的认识,本文以在年度报告中明确披露内部控制审计费用且由国际四大审计的上市公司为样本,借助具有“少数据建模”特点的灰色系统理论实证研究了内部控制审计收费的影响因素。研究结果表明:公司规模、业务复杂性和审计风险是我国上市公司内部控制审计收费的主要影响因素,其中公司规模是审计收费的第一影响因素;相对地公司盈利状况和上市时间等对我国上市公司内部控制审计收费的影响则较小。

通过对内部控制审计收费关键影响因素的研究,本文建议:第一,目前部分上市公司内部控制审计信息的披露不规范或不完整,证监会等相关部门应规范上市公司内部控制审计的信息披露,对上市公司内部控制审计信息披露做出明确的统一规范;第二,上市公司不应过于追求多元化经营,推行适度的专业化,集中于主业,同时对公司的业务部门、业务流程和控制活动进行清理和整合,减少内部控制活动的复杂性,这不仅有助于提高企业的经营管理水平和风险防范能力,也有助于降低内部控制审计费用。

[1] 刘玉廷,王宏.提升企业内部控制有效性的重要制度安排——关于实施企业内部控制注册会计师审计的有关问题[J].中国农业会计,2010(9):4-8.

[2]SIMUNICDA.Thepricingofauditservices:theoryandevidence[J].Journalofaccountingresearch,1980 (1): 161-190.

[3]EIDRIDGES,KEALEYB.SOXcosts:auditorattestationundersection404 [R].Universityofnebraskaatomahaworkingpaper, 2005.

[4]HOGANCE,WILKINSMS.Evidenceontheauditriskmodel:doauditorsincreaseauditfeesinthepresenceofinternalcontroldeficiencies? [J].Contemporaryaccountingresearch, 2008 (1): 219-242.

[5]HOITASHR,HOITASHU,BEDARDJ.Internalcontrolqualityandauditpricingunderthesarbanes-oxleyact[J].Auditing:ajournalofpracticeandtheory, 2008 (1): 105-126.

[6]KRISHNANJ,RAMAD,YINGHONGZ.CoststocomplywithSOXsection404[J].Auditing:ajournalofpracticeandtheory, 2008 (1): 169-186.

[7] 张宜霞.财务报告内部控制审计收费的影响因素——基于中国内地在美上市公司的实证研究[J].会计研究,2011(12):70-77.

[8] 傅绍正.内部控制审计收费的影响因素研究[J].中国注册会计师,2013(11):77-82.

[9] 钟建国,王强,余建辉.内部控制审计与财务报表审计定价关系研究——基于国内主板市场的经验证据[J].中国注册会计师,2015(8):39-44.

[10] 邓聚龙.灰色系统基本方法[M].武汉:华中科技大学出版社,2005.

[11] 刘思峰,党耀国.灰色系统理论及其应用[M].北京:科学出版社,2010.

[12] 迪博网.内控领域又一盛事《中国上市公司2015年内部控制白皮书》发布[EB/OL].(2015-06-09)[2016-05-06].http://www.dibcn.com/showdetail.asp?id=875.

[13] 林斌,周美华,舒伟.内部控制、公司诉讼与债务契约——基于A股市场的经验研究[J].审计与经济研究,2015(3):3-11.

[责任编辑 王晓雪]

Grey relational analysis of factors influencing audit fees of internal control Proofs from four big international accounting firms

ZHANG Xishuan

(ResearchCenterforEnergyEconomics,SchoolofBusinessAdministration,HenanPolytechnicUniversity,Jiaozuo454000,Henan,China)

By taking the listed companies that disclosed audit fees of internal control in their annual reports whose audit institutions belong to four big international accounting firms as the research subjects, this paper empirically explored the factors influencing audit fees of internal control by means of grey relational analysis and grey system modeling. The results show that the size, business complexity and audit risk of listed companies have significant positive effect on the audit fees of internal control, while the financial condition of listed company has a relatively small grey correlative degree with audit fees of internal control.

internal control; audit fee; grey relational analysis

10.16698/j.hpu(social.sciences).1673-9779.2017.03.003

2017-02-13;

2017-03-16

国家社会科学基金重点项目(16AGL007);河南省政府决策研究招标课题(2016B138)。

张西栓(1978—),男,河南南阳人,博士,讲师,主要从事企业内部控制教学与研究。

E-mail:zhangxishuan@hpu.edu.cn

F239.4

A

1673-9779(2017)03-0012-06

张西栓.基于灰关联分析的内控审计收费影响因素研究——来自国际四大会计师事务所的证据[J].河南理工大学学报(社会科学版),2017,18(3):012-017.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

法律方法(2021年4期)2021-03-16

小学生学习指导(低年级)(2020年3期)2020-06-02

中国交通信息化(2019年7期)2019-10-08

中国公路(2017年10期)2017-07-21

中国交通信息化(2017年3期)2017-06-08

Coco薇(2017年2期)2017-04-25

Coco薇(2017年2期)2017-04-25