供给侧改革导向下商贸流通业收益质量评价分析

——以浙江省为例

2017-07-10 10:28王丽丽

物流技术 2017年6期

王丽丽

(浙江工业职业技术学院,浙江 绍兴 312000)

供给侧改革导向下商贸流通业收益质量评价分析

——以浙江省为例

王丽丽

(浙江工业职业技术学院,浙江 绍兴 312000)

结合收益质量的特征,选取14项收益质量的评价指标,对我国商贸流通业在沪深两市上市的250家上市公司2015年的相关数据进行因子分析,构建了收益质量综合评价指标体系。在整体把握我国商贸流通业收益质量的基础上,将浙江省商贸流通业与我国商贸流通业、浙江省制造业收益质量进行对比分析,提出了具有针对性的我省商贸流通业上市公司转变路径的建议,以期推进供给侧改革的实施。

商贸流通业;收益质量;因子分析;聚类分析

1 引言

近年来,我国现代流通方式快速推进,商贸流通业的基础性和先导性作用不断增强。为加快发展商贸流通,进一步拉动经济增长,国务院批准并出台了《国务院办公厅关于促进内贸流通健康发展的若干意见》(国办发〔2014〕51号)。浙江省人民政府办公厅深入贯彻落实国办发〔2014〕51号文件精神,发布了《浙江省人民政府办公厅关于加快推动商贸流通业健康发展的实施意见》(浙政办发〔2015〕51号),指出加快推动商贸流通业发展,是我省深入实施“八八战略”,加快“建设美丽浙江、创造美好生活”的重要抓手和有效途径,对稳增长、促改革、调结构、扩就业具有重要意义。

2015年11月10日,习近平在中央财经领导小组会议上首次提出了供给侧改革,指出在适度扩大总需求的同时,着力加强供给侧结构性改革,着力提高供给体系质量和效率,增强经济持续增长动力。供给侧改革是从结构入手强化管理的一种重要方式,供给端管理就是要优化价值管理的结构体系,扩展“价值”的内涵与外延。

供给侧改革的推行势必会对商贸流通业的现代化策略、商业模式创新、转型发展等方面产生深远影响。从收益质量这一财务视角切入商贸流通业供给侧研究,从以往片面强调“收益”、“利润”等指标的考核转向从质量角度评判利润或收益的“价值增值”,能够帮助企业管理层作出正确的决策,并提供更为广泛而有效的战略相关信息,提高价值创造的核心竞争力。

2 研究现状述评

近年来,国外学术界对如何评价收益质量高度重视,各类收益质量评价体系层出不穷。Dechow(2010)对过去几十年间的相关文献进行了系统回顾,概括总结出研究收益质量的三个视角,即会计收益质量属性、市场反应和外部监管[1],给国内学者开展相关研究提供了极大参考。

纵观国内收益质量相关研究,研究方法方面,以定性研究为主转向以定量研究为主;具体指标选择方面,从选用若干单项指标评判收益质量,逐渐过渡到构建综合评价指数作为收益质量的代理变量。比较有影响力的主要有周斌、苟开红、盖地等学者的研究,丰富了收益质量的内涵。周斌等(2003)指出影响上市公司收益质量的因素主要有公司治理结构、会计政策的选择余地、营业杠杆系数和财务杠杆系数等[2]。苟开红(2005)从国际公认的收益质量概念出发,从预测价值、及时性、无偏性和表象真实性四个维度建立收益质量综合评估模型[3]。盖地等(2007)对收益的持续性、成长性、稳定性、现金保障性、安全性、可靠性及行业特性进行分析,在构建了上市公司收益质量单项指标评价体系的基础上,采用主成分分析法构建了上市公司收益质量综合评价指数[4]。蔡卫民等(2011)以国内旅游行业18家上市公司为研究对象,选取了12个财务指标,采用因子分析法构建了收益质量评价指标体系[5]。樊丽莉等(2013)选择了可持续性、现金充足性、结构性、安全性这四类收益质量特征指标,采用因子分析法构建了收益质量的评价指标体系,实证考察了金融危机、行业、企业性质对收益质量的影响[6]。

3 浙江省商贸流通业的描述性统计分析

结合中国证监会(CSRC)制定的《上市公司行业分类指引》(2012),商贸流通业涉及指引中的四个门类,具体包括批发和零售业(F)、交通运输、仓储和邮政业(G)、住宿和餐饮业(H)、租赁和商务服务业(L)。根据中国证监会公布的2015年4季度上市公司行业分类结果,截止2015年12月31日,我国沪深两市共有商贸流通业上市公司277家。

浙江省仅有商贸流通业上市公司23家(其中17家在上海证券交易所挂牌上市,6家在深圳证券交易所挂牌上市),占总数的8.3%。23家上市公司中,批发和零售业(F)16家,交通运输、仓储和邮政业(G)2家,租赁和商务服务业(L)5家。

公开披露的2015年年度报告显示:浙江省23家商贸流通业上市公司总资产平均值为109.19亿元,其中物产中大集团股份有限公司总资产规模最大,高达729.69亿元,宁波中百股份有限公司总资产规模最小,约为7.78亿元;营业收入平均值为126.27亿元,其中物产中大集团股份有限公司以1 823.6亿元位居第一,2015年在上交所上市的浙江华铁建筑安全科技股份有限公司营业收入最低,约3.33亿元;23家上市公司加权平均净资产收益率均为正值,平均值为9.12%,以华东医药股份有限公司的42.98%为最高,航天通信控股集团股份有限公司加权平均净资产收益率最低,仅为0.65%。

与2014年年度报告数据对比可知,浙江省23家商贸流通业上市公司规模等增速放缓,甚至出现负增长,规模速度型发展方式已经到达拐点。其中,6家上市公司总资产规模负增长,8家以小于10%的增速缓慢增长;11家上市公司营业收入负增长,4家以小于10%的增速缓慢增长;14家上市公司加权平均净资产收益率负增长,5家以小于10%的增速缓慢增长。

4 商贸流通业上市公司收益质量评价

4.1 样本选择

由于不同行业的企业面临的系统风险各不相同,甚至相差很大,收益质量综合评价指标通常适用于行业内部。故本文以我国商贸流通业上市公司为样本建立评价模型,以其公布的2015年年度报告数据作为研究基础。基于数据获取与数据处理的考虑,剔除5家*ST公司,1家ST公司,12家2015年上市公司,1家2014年上市公司及若干数据缺失样本,本文最终选择了250个样本。

本研究所需数据主要来自国泰安CSMAR数据库,以及上海证券交易所、深圳证券交易所、中国证监会等网站公开披露的上市公司年报等信息,数据的处理采用Excel 2013和SPSS 19完成。

4.2 研究设计及数据预处理

本文借鉴盖地等主流研究思路,结合收益质量的持续性、成长性、稳定性、现金保障性、可靠性和安全性等特征,并以此作为选择评价指标的基础,分别选取1至3项使用频率较高、具有代表性的指标,采用因子分析法构建收益质量综合评价指标体系。其中:

持续性:选取主营业务利润占比[(营业收入—营业成本)/利润总额]、营业利润占比(营业利润/利润总额)两项指标作为收益质量持续性特征的代理变量。

成长性:选取固定资产增长率(固定资产净额本期增加值/固定资产净额上期期末值)、营业利润增长率(营业利润本期增加金额/营业利润上期期末金额)、基本每股收益增长率(基本每股收益本期增加金额/基本每股收益上期期末金额)三项指标作为收益质量成长性特征的代理变量。

稳定性:选取净固定资产净利率(净利润/固定资产平均余额)、总资产净利率(净利润/总资产平均余额)、每股净资产(期末净资产/期末总股本)三项指标作为收益质量稳定性特征的代理变量。

现金保障性:选取营业收入现金净含量(经营活动产生的现金流量净额/营业总收入)、营业利润现金净含量(经营活动产生的现金流量净额/营业利润)、现金与利润总额比(经营活动产生的现金流量净额/利润总额)三项指标作为收益质量现金保障性特征的代理变量。

可靠性:选取审计意见类型(哑变量,“标准无保留意见”取“1”,其他审计意见类型取“0”)这一指标作为收益质量可靠性特征的代理变量。

安全性:选取经营杠杆[(息税前利润+固定成本总额)/息税前利润]、财务杠杆[息税前利润/(息税前利润-财务费用)]两项指标作为收益质量安全性特征的代理变量。

所选取的14项指标中,除体现收益安全性的两项指标是逆向指标外,其余均为正向指标。正向指标是指在经济意义上与收益质量存在正相关关系的评价指标。逆向指标需经正向化处理,否则可能会得出错误的研究结论。逆向指标经SPSS 19软件正向化处理后,在经济意义上也与收益质量正相关。再运用SPSS 19软件对数据进行标准化处理,消除量纲的影响。

4.3 因子分析适用性检验

在进行因子分析法前,应对250个样本公司的数据进行KMO和Bartlett检验,检验所选变量是否适合做因子分析。检验结果显示,KMO抽样测度值为0.705,根据Kaiser常用度量标准,适合做因子分析。Bartlett的球形度检验的显著性水平为Sig.=0.000,远小于0.05,拒绝相关系数矩阵为单位阵的原假设,说明变量间存在相关关系,即适宜做因子分析。

除了要进行KMO和Bartlett检验外,还要进行变量共同度检验。只有公因子对各变量的解释能力都很强的情况下,才能提取公因子。检验结果显示,所选取的14个变量公因子方差均大于0.5,且大部分都接近或者超过0.8,变量共同度较高,说明提取的公因子能很好地反映原始变量的主要信息,因子分析的结果有效。

4.4 基于因子分析的收益质量综合评价指标构建

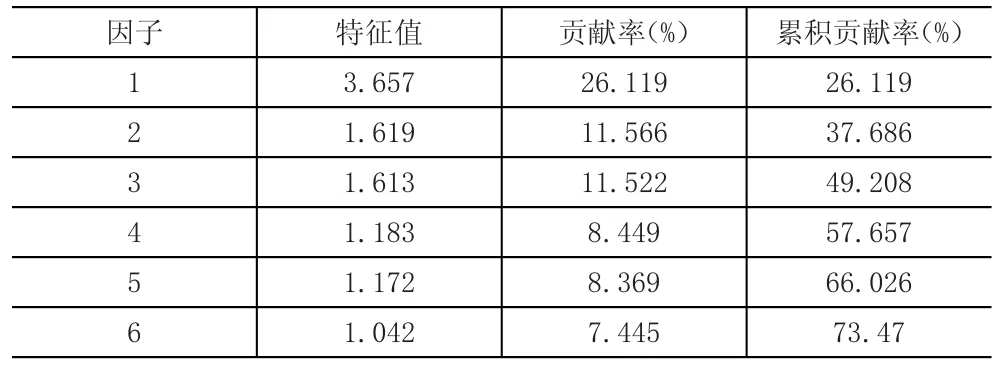

借助SPSS 19软件,通过因子分析将上述14项经标准化处理的收益质量评价指标转换成相互独立的14个因子。本文采用最大方差法做因子旋转,前六个因子的特征值均大于1,可解释所有变量73.47%的信息,故提取六个因子是合适的。所提取的六个主因子对应的特征值与贡献率见表1。

表1 因子特征值与贡献率

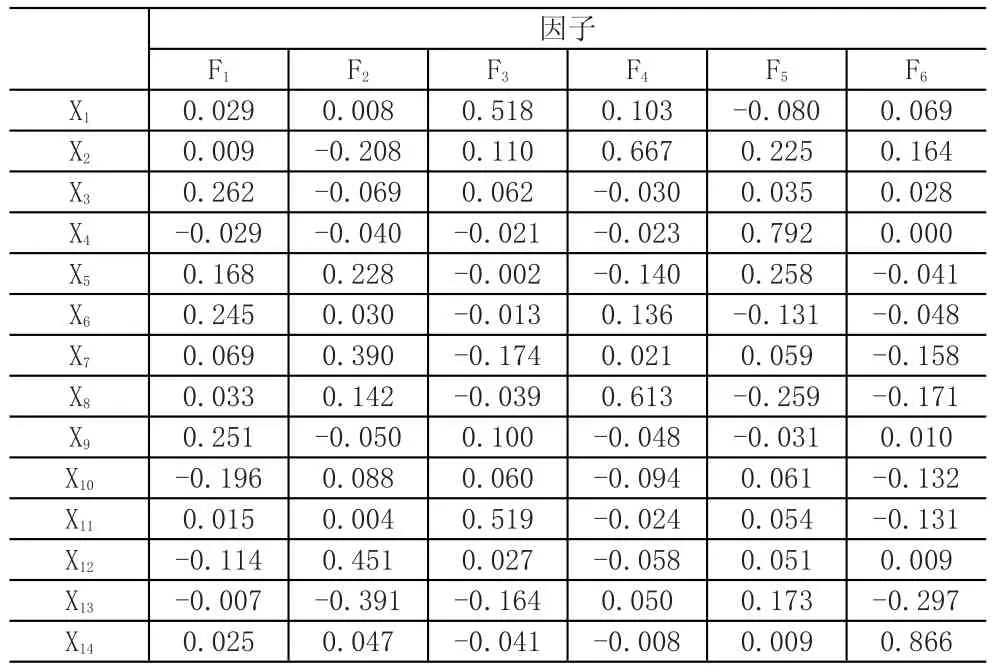

由旋转成分矩阵可知,主因子1与固定资产净利率相关度高,因子载荷系数为0.868,将其命名为稳定性因子;主因子2与审计意见类型相关度高,因子载荷系数为0.717,将其命名为可靠性因子;主因子3与现金与利润总额比相关度高,因子载荷系数为0.845,将其命名为现金保障性因子;主因子4与营业利润占比相关度高,因子载荷系数为0.760,将其命名为持续性因子;主因子5与营业利润增长率相关度高,因子载荷系数为0.913,将其命名为成长性因子;因子6与财务杠杆倒数相关度高,因子载荷系数为0.901,将其命名为安全性因子。利用回归法估计因子得分系数,得到因子得分系数矩阵,见表2,根据该矩阵可以得出六个主因子的得分:

表2 因子得分系数矩阵

其中i=1,2,3,4,5,6,X1=主营业务利润占比,X2=营业利润占比,X3=固定资产增长率,X4=营业利润增长率,X5=基本每股收益增长率,X6=固定资产净利率,X7=总资产净利率,X8=每股净资产,X9=营业收入现金净含量,X10=营业利润现金净含量,X11=现金与利润总额比,X12=审计意见类型,X13=经营杠杆倒数,X14=财务杠杆倒数。

以表1中六个主因子的方差贡献率为基础,计算得到六个主因子权重分别为:35.55%,15.74%,15.68%,11.5%,11.39%,10.14%,则收益质量综合评价指标EQI(Earnings Quality Index):

据以计算各样本公司的EQI,EQI值越大,则收益质量越好,反之亦然。根据EQI值得分,收益质量排名前5位的商贸流通业上市公司依次是东方银星、华天酒店、飞马国际、印纪传媒、太阳能。

5 商贸流通业上市公司收益质量分析

5.1 我国商贸流通业上市公司收益质量的总体评价

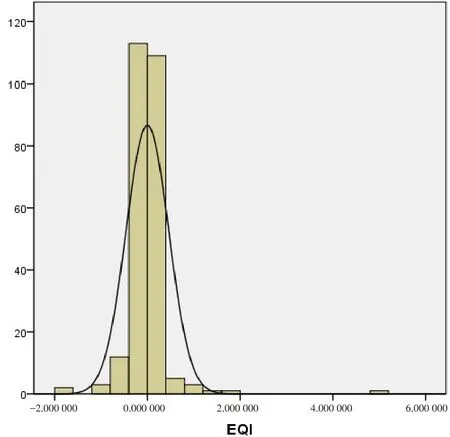

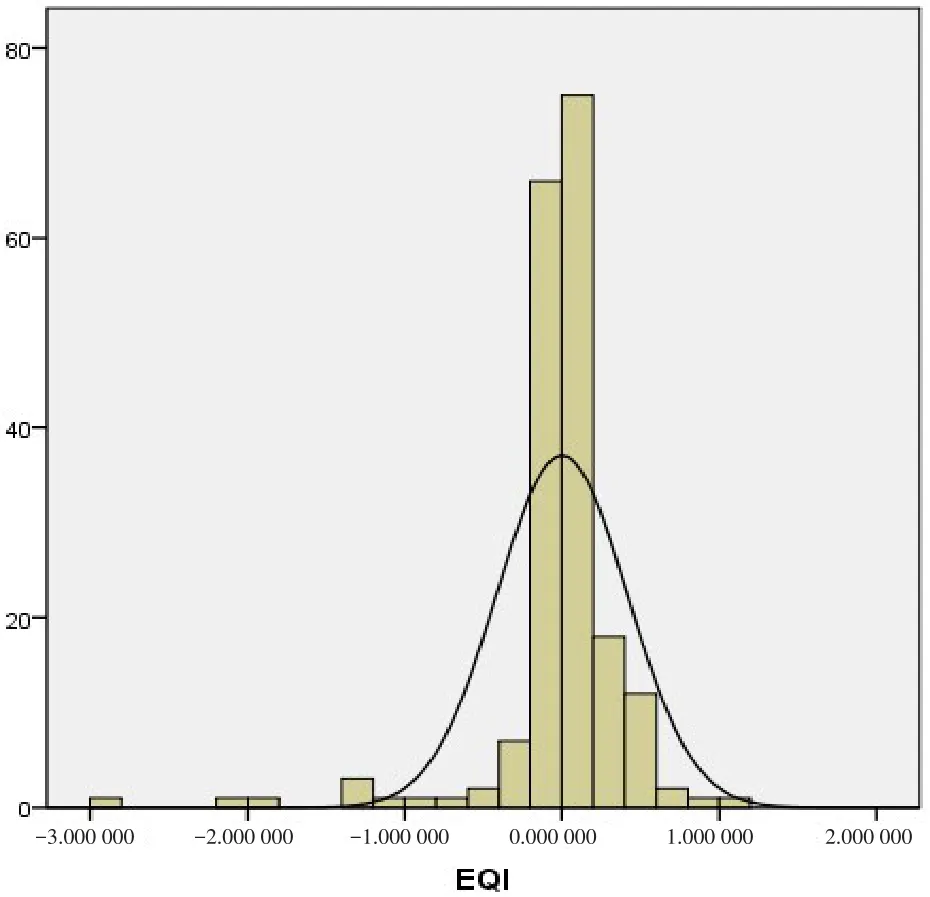

我国商贸流通业上市公司EQI得分分布如图1所示,样本公司EQI得分高峰位于中部,左右两侧基本对称,呈现以0为均值的正态分布。根据250个样本公司EQI的描述性统计结果,最大值为5.066 234,最小值为-1.935 061,最大值和最小值之间相差7.001 295,差距较大,中值为-0.009 361 65,中值小于均值,方差为0.212。综上所述,我国大多数商贸流通业上市公司收益质量比较接近,个别公司收益质量很低,而个别公司收益质量畸高,收益质量存在一定的两极分化现象,且收益质量整体水平偏低,大部分上市公司的收益质量低于整体的平均水平。

图1 我国商贸流通业上市公司EQI得分分布图

结合选取的14项指标分析可知:总体而言,EQI得分较高的公司各项指标表现良好,如华天酒店,其中主营业务利润占比、营业利润占比、营业收入现金净含量、营业利润现金净含量等多项指标均高于行业平均水平;而EQI得分较低的公司,如上海物资,主营业务利润占比、固定资产增长率、营业利润增长率、总资产净利率、每股净资产、现金与利润总额比等绝大多数指标远低于行业平均水平,且多项指标出现负值。值得注意的是,有些公司EQI值排名虽靠前,但各项指标表现差异很大,对此应结合实际情况具体分析。如东方银星,其营业收入现金净含量、现金与利润总额比远高于行业平均水平,但主营业务利润占比、每股净资产等却远低于行业平均水平,说明其现金保障性好,但持续性、稳定性不佳。究其原因,东方银星现处于转型期,仅有少量建材贸易业务,但由于受房地产行业的影响,公司的建材贸易业务无法形成规模和较好的收益,其持续经营能力存在一定的不确定性。

5.2 我国商贸流通业上市公司按CSRC行业分类分析

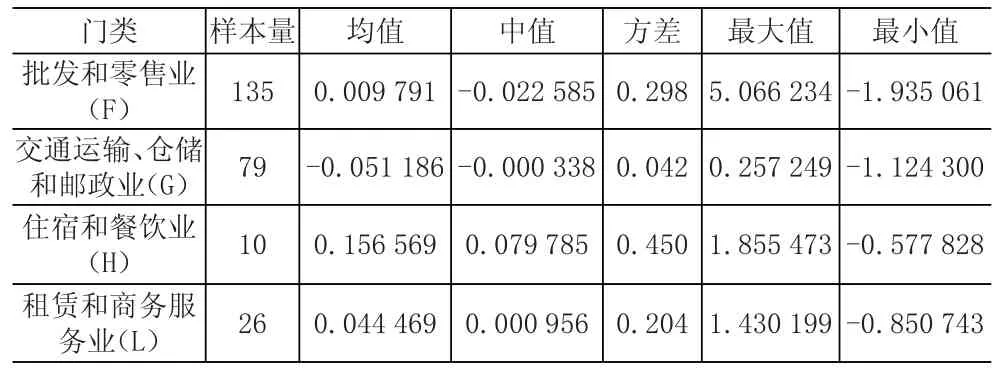

前已述及,所选择的250个样本公司涉及中国证监会制定的《上市公司行业分类指引》(2012)中的四大门类。为了更直观地展现各门类的收益质量状况,特作如下描述性统计,统计结果详见表3。从表3可以看出,各门类收益质量参差不齐,差异明显。

表3 EQI按门类描述性统计

对分属于CSRC行业分类四大门类的我国商贸流通业进行聚类分析,以各门类的EQI均值、中值、方差为变量,分别采用系统聚类法和K-均值聚类法划分为三类,其聚类结果一致。第一类包括住宿和餐饮业(H),第二类包括批发和零售业(F)及租赁和商务服务业(L),第三类包括交通运输、仓储和邮政业(G)。其中,第一类收益质量最高,第二类收益质量次之,第三类收益质量最差。

住宿和餐饮业(H)整体收益质量最好,发展优势明显。随着经济的快速发展,居民的收入水平大幅提高,住宿和餐饮消费需求日益旺盛,营业额保持较强的增长势头。其现金保障性因子均值为1.192 707,成长性因子均值为0.094 283,安全性因子均值为0.120 723,均居三类之首,并远远高于其他两类,收益质量的稳定性也高于行业平均值。

批发和零售业(F)及租赁和商务服务业(L)收益质量较好,收益质量各维度发展均衡。“互联网+”时代,批发和零售业面临巨大挑战。过度竞争进一步加剧了批发和零售业的分化重组,其作为蓬勃发展的传统产业,收益质量稳定。而随着国际化程度的提高和产业化的发展,对各类专业化的租赁和商务服务需求快速增长,租赁和商务服务业发展迅速。由批发和零售业(F)及租赁和商务服务业(L)组成的第二类稳定性因子均值为0.018 225,持续性因子均值为0.089 467,居于首位,且成长性因子、安全性因子均值都为正值,收益质量处于中上水平,总体发展均衡。

交通运输、仓储和邮政业(G)收益质量为三类最低,收益质量有待提高。交通运输、仓储和邮政业因企业的所有制形式、从业人员素质、业务量等因素的影响,发展受限,收益质量有待提高。除可靠性因子均值为正值外,稳定性因子、现金保障性因子、持续性因子、成长性因子以及安全性因子均值均为负值,收益质量各维度表现不佳,导致整体收益质量偏离行业正常水平。

5.3 浙江省商贸流通业与我国商贸流通业收益质量对比分析

浙江省商贸流通业上市公司EQI均值为-0.005 683,略低于我国商贸流通业上市公司的平均水平,最大值为0.257 249,最小值为-0.153 869,最大值与最小值间的差距较小,上市公司收益质量接近,不存在明显的两极分化现象。

结合选取的14项指标分析可知:持续性指标方面,我国商贸流通业上市公司的主营业务利润占比相较于浙江省商贸流通业上市公司略胜一筹,而浙江省商贸流通业上市公司的营业利润占比略高于我国商贸流通业上市公司平均水平,总而言之,收益的持续性不相上下;成长性指标方面,浙江省商贸流通业上市公司除基本每股收益增长率有略微优势外,固定资产增长率和营业利润增长率均落后于我国平均水平。由此观之,浙江省商贸流通业上市公司收益的成长性较弱;稳定性指标方面,浙江省商贸流通业上市公司的总资产净利率与每股净资产我国商贸流通业上市公司相差无几,而固定资产净利率远低于我国商贸流通业上市公司平均水平,浙江省商贸流通业上市公司收益的稳定性稍显逊色;现金保障性指标方面,浙江省商贸流通业上市公司的营业利润现金净含量、现金与利润总额比均高于行业平均水平,营业收入现金净含量基本与行业平均水平持平,浙江省商贸流通业上市公司收益的现金保障性更佳;可靠性指标方面,浙江省商贸流通业上市公司审计意见类型均为标准无保留意见,换言之,浙江省商贸流通业上市公司收益的可靠性高于我国商贸流通业上市公司整体水平;安全性指标方面,浙江省商贸流通业上市公司经营杠杆和财务杠杆两项指标均低于我国商贸流通业上市公司均值,相较而言,浙江省商贸流通业上市公司经营风险和财务风险低,收益波动的幅度小,收益的安全性更高。

5.4 浙江省商贸流通业与浙江省制造业收益质量对比分析

图2 浙江省制造业上市公司EQI得分分布图

借助SPSS 19软件进行因子分析,以浙江省制造业上市公司为样本建立收益质量评价模型,得到浙江省制造业上市公司EQI得分分布图,如图2所示。可见样本中公司EQI得分高峰位于中部,左右两侧大致对称,呈现以0.000 000 03为均值的正态分布。描述性统计结果显示,最大值为1.039 478,最小值为-2.821 115,最大值和最小值之间相差3.860 593,差距较小,中值为0.028 519 17,中值大于均值,方差为0.172。综上所述,浙江省制造业上市公司收益质量略高于浙江省商贸流通业上市公司,收益质量离散程度低,即浙江省制造业上市公司收益质量比较接近,且收益质量整体水平较高,大部分上市公司的收益质量高于整体的平均水平。

结合所选取的14项收益质量指标分析,商贸流通业和制造业之间行业特征差异明显。浙江省商贸流通业上市公司收益质量的持续性、现金保障性以及可靠性优势明显,而收益质量的安全性不佳,经营杠杆和财务杠杆均高于浙江省制造业上市公司。另外,成长性指标方面,浙江省商贸流通业上市公司的营业利润增长率相对较低;稳定性指标方面,浙江省商贸流通业上市公司的总资产净利润率与每股净资产相对较低。

6 浙江省商贸流通业上市公司转变路径建议

“十三五”规划纲要明确指出供给侧改革是发展主线。供给侧改革既强调供给又关注需求,从供给端和消费端两端发力。商贸流通业作为连接供给与需求的纽带,是实现有效供给与有效需求匹配的关键所在。因此,供给侧改革离不开商贸流通业的配合。同时,商贸流通业应以供给侧改革为契机,不断转型升级。结合浙江省商贸流通业与我国商贸流通业以及浙江省制造业对比分析结果,提出下述浙江省商贸流通业上市公司转变路径建议。

6.1 增强自主创新能力,实现创新驱动

针对存在的收益成长性较弱的问题,浙江省商贸流通业上市公司要从理念创新、科技创新、管理创新等方面着手,增强自主创新能力,实现创新驱动。理念创新方面,要牢固树立并切实贯彻创新、协调、绿色、开放、共享的发展理念,正确认识、积极适应新常态,并充分发挥上市公司优势,挖掘自身潜力,主动引领新常态。科技创新方面,要发挥主观能动性和创新创造精神,加大人才、技术、知识、信息等高级要素投入,掌握具有自主知识产权的核心技术,激发自身活力,强化新的发展动力。管理创新方面,要结合“互联网+”时代背景,充分运用互联网思维进行财务活动、营销活动等创新,构建合理有效的管理会计指标体系,降低企业成本,把握现实消费需求和潜在消费需求,激发消费者潜力,开拓消费市场,创造有效供给。

6.2 提高流通效率与效益,加快现代化进程

针对存在的收益稳定性较弱的问题,浙江省商贸流通业上市公司要转变发展方式,从规模速度型发展方式转向质量效率型发展方式,提高流通效率与效益,加快现代化进程。“十三五”期间,浙江省商贸流通业应避免硬件基础设施盲目投资、重复建设,加强软件基础设施建设,搭建品牌服务平台,注重品牌建设,定位中高端市场,提供有效且具有较高层次的流通服务,并充分利用本省互联网技术方面的优势,提高大数据分析水平,加强对流通渠道和末端网点的信息掌控,及时有效地进行资源配置,借助信息化手段创建绿色商场、绿色市场,发展绿色物流,提供绿色服务,提高流通效率,逐步形成线上线下一体化,化解供给能力过剩,实现绿色低碳流通。

6.3 加强风险防控,提高风险管理水平

针对存在的收益安全性较弱的问题,浙江省商贸流通业上市公司要加强风险防控,提高风险管理水平。我国经济发展正处于“三期叠加”时期,复杂多变的外部环境加剧了经营运作的不确定性。浙江省商贸流通业上市公司要转变风险管理的理念,在公司高层的参与下,每位员工都应承担起相应的风险管理责任,从传统风险管理逐步过渡到全面风险管理,在制定风险管理目标时紧密联系公司战略,将风险管理作为价值中心而非成本中心,找准自身风险偏好的边界,设置若干承受度指标以显示不同的警示级别,作为其采取行动的预警指标,采用事前风险防范,事中风险预警和及时处理,事后风险报告、评估、备案等一系列风险管理方法,系统持续地推进风险管理工作,为实现公司目标提供合理保证。

7 总结

在供给侧改革的背景下,商贸流通业要达到改革的预期目的,关键在于公司内部的结构调整和转型升级。以收益质量这一财务视角切入商贸流通业供给侧研究,探究商贸流通业生存、发展之道,与供给侧改革理念不谋而合。

本文通过选取14项收益质量的评价指标,对我国商贸流通业在沪深两市上市的250家上市公司2015年的相关数据进行因子分析,对商贸流通业上市公司的收益质量进行了综合评价。在整体把握我国商贸流通业收益质量的基础上,将浙江省商贸流通业与我国商贸流通业、浙江省制造业收益质量进行对比分析,发现我省商贸流通业上市公司存在收益成长性、稳定性、安全性较弱的问题,结合我省的“开拓大市场、发展大商贸、推进大开放”的总体要求及系列举措,提出了增强自主创新能力,实现创新驱动等针对性建议,以期推进供给侧改革的实施。

[1]Dechow P,Geb W,Schrand C.Understanding Earnings Quality:A Review of the Proxies,Their Determinants and Their Consequences[J].Journal of Accounting and Economics,2010,(50):344-401.

[2]周斌,段雯.上市公司收益质量分析[J].武汉大学学报(社会科学版),2003,(1):30-32.

[3]苟开红.上市公司收益质量综合评估模型及实证研究[J].当代财经,2005,(4):113-116.

[4]盖地,吴中华.中国上市公司收益质量分析[J].云南财经大学学报,2007,(10):11-17.

[5]蔡卫民,熊翠.旅游上市公司收益质量评价及其有效性研究[J].旅游学刊,2011,(10):36-42.

[6]樊丽莉,傅绍正.上市公司收益质量评价指标体系构建及实证研究—基于沪深两市A股上市公司2007-2012年的证据[J].经济与管理研究,2013,(11):117-122.

Earnings Quality Evaluation of Commercial Circulation Industry Guided by Supply-side Reform:In the Case of Zhejiang

Wang Lili

(Zhejiang Industry Polytechnic College,Shaoxing 312000,China)

In this paper,in view of the characteristics of earnings quality and by selecting 14 related evaluation indexes,we had a factor analysis of the data relating to 250 commercial circulation enterprises listed in the Shanghai and Shenzhen Exchanges for the year 2015 and built the comprehensive evaluation index system of the earnings quality of the enterprises.Next,after ascertaining the earnings quality of the commercial circulation industry of China on the whole,we compared the earnings quality of the commercial circulation industry of Zhejiang with that of China and the manufacturing industry of Zhejiang respectively and proposed correspondingly the suggestions for the transformation of the listed commercial circulation enterprises in Zhejiang.

commercial circulation industry;earnings quality;factor analysis;cluster analysis

F224.0;F252

A

1005-152X(2017)06-0100-07

10.3969/j.issn.1005-152X.2017.06.024

2017-02-10

浙江省商业经济学会课题“供给侧改革导向下浙江省商贸流通业收益质量研究”(2016SJYB05)

王丽丽(1988-),女,浙江台州人,硕士研究生,浙江工业职业技术学院专任教师,会计师,助教,研究方向:会计理论与方法。

猜你喜欢

现代企业(2021年2期)2021-07-20

今日农业(2020年20期)2020-12-15

商业经济研究(2020年10期)2020-05-23

商业经济研究(2020年10期)2020-05-23

大众投资指南(2019年10期)2019-12-20

商周刊(2018年17期)2018-08-31

海峡姐妹(2017年6期)2017-06-24

国际木业(2016年8期)2017-01-15

国际木业(2016年12期)2016-12-21

国际木业(2016年3期)2016-12-01