产融结合对物流行业融资约束影响的实证研究

2017-07-10 10:28:11赖晓东

物流技术 2017年6期

周 丽,赖晓东

(西南交通大学 经济管理学院,四川 成都 610031)

产融结合对物流行业融资约束影响的实证研究

周 丽,赖晓东

(西南交通大学 经济管理学院,四川 成都 610031)

以2010-2015年物流行业上市公司为研究样本,采用差分广义矩估计(DIFF-GMM)与系统广义矩估计(SYS-GMM)动态面板模型实证检验银行、保险和证券公司持股对物流行业上市公司融资约束的影响。研究结果发现,与非产融结合企业相比,物流企业通过产融结合与金融企业成为利益相关者,有利于缓解物流企业的融资约束。

物流行业;产融结合;融资约束;动态面板模型

1 引言

改革开放以来,随着市场经济快速发展和经济全球化,我国物流业顺势兴起,尤其在21世纪初,在消费和电子商务市场的带动下,物流行业搭上了互联网高速发展的顺风车。在消费作为促进经济发展的主要推动力的背景下,物流企业也从客户的需求出发创新物流技术和产品,结合互联网思维为客户提供更便捷、更全面的服务。但是,在激烈的行业竞争压力下,日趋成熟的物流体系也不足以满足企业的盈利要求。在原有的盈利模式基础上,通过与银行、保险、证券等金融中介以股权渗透、人事参与、财务等方式,满足资金供需双方的需求进行产融结合,获取两个行业的协同效应,提升各自在行业中的竞争力成为大势所趋。作为金融市场的三大支柱,银行、保险和证券行业是推动经济发展的主要力量,对企业成长也起着至关重要的支撑作用。产融结合一方面可以降低企业的信息不对称水平,减少审核程序和降低成本,成为企业的一个外部监管者;另一方面金融企业可以利用其在资本市场的优势和地位,凭借专业的投融资经验,帮助物流企业发展筹集到更多的资金。物流金融的推出,更是将物流业与金融业紧密结合在一起。作为一个劳动密集型和大众服务型行业,物流业可以直接接触客户,通过物流服务了解客户的经营状况和未来前景,以此可以和银行建立信用平台和监督体系。如音飞储存(603066)通过中融人寿保险股份有限公司持股,中储股份(600787)通过中国人寿保险股份有限公司和太平洋证券股份有限公司持股进行产融结合,将两家公司产融结合前后的财务数据和投融资状况对比,产融结合后企业利润率更高,并能优化企业资源配置,缓解融资约束。

在现有关于物流行业的研究中,从产融结合视角分析物流上市企业发展金融体系保障问题的研究较少,从企业微观层面的实证研究亦较少。因此,本文以实证的方式研究金融市场资金是否能有效缓解物流企业的融资约束,研究成果有利于丰富有关产融结合对物流业发展作用的文献,为决策层采用金融手段推进物流行业发展提供参考。

2 理论基础与问题的提出

银行、保险、证券作为金融市场的三大支柱,在资本市场上拥有专业的投融资和风险管理经验,能帮助企业改善投资效率,减少融资成本,缓解融资约束。Greenwood and Jovanovic(1990)提出:金融中介能够利用其专业优势,降低信息收集和处理的成本,向更有前景的企业提供资金,为企业提供更有效率的资本配置。在投融资效率方面,Khanna and Yafeh(2007)以新兴市场国家的企业为研究对象,认为企业参与金融机构能够降低企业融资时的信息不对称和交易成本,提升资本的使用效率。蔺元(2010)认为上市公司借助产融结合构建融资平台,一方面可以突破产业资本自身资金积累局限,为企业资本积累和扩大再生产提供资金保障,另一方面,可以借助金融机构较为方便地聚集和集中各种社会资金,缓解了企业发展过程中面临的融资约束问题。何婧和徐龙炳(2012)发现,产业资本向金融行业渗透可以增加企业价值,反过来金融市场也有力支持了产业资本的扩张。邓建平和曾勇(2011)以民营企业为样本,提出产融结合将有利于节约企业外部融资所付出的信用和信息甄别、履约等交易费用,从而降低融资成本,缓解融资约束。

从不同的参股金融体系来看,郭牧炫和廖慧(2013)实证分析发现,企业与银行产融结合能帮助企业获得外部融资,显著缓解上市公司的融资约束。姚德权和王帅(2011)从产融结合对企业运营效率影响出发,发现随着证券公司风险管理和控制能力的增强,会给企业的运营效率带来正面效应。保险作为经营、管理风险的特殊金融企业,陈栋等(2012)以上市公司季度数据为样本研究发现:上市公司与保险公司产融结合能够有效缓解企业的融资约束,同时能够降低信息不对称水平和企业流动性风险。产融结合已是物流企业发展物流金融的重要战略,基于已有研究,由此提出假设:

H1:产融结合有助于缓解物流行业上市公司的融资约束。

3 研究设计

3.1 样本选择与数据来源

2008年,全球爆发了金融危机,对国内外经济造成了重大冲击,2009年市场缓慢修复,为排除金融危机对研究内容的影响,选取2010-2015年申银万国二级行业中物流业上市公司为研究样本,研究各变量从上市公司每年披露的年报和Wind金融数据库中搜集。到2015年,物流行业上市公司有25家,共得到有效观测值121个。本文使用了EXCEL 软件对基本数据进行处理,运用Stata 12.0软件进行描述性统计、单位根检验以及动态面板回归分析。

3.2 变量的定义

(1)因变量。采用现金持有量变动作为被解释变量,现金持有量为当年财务报告中现金及现金等价物的数据,△Cash=(第t年现金持有量-第t-1年现金持有量)/第t年总资产。

(2)自变量。①产融结合(Dummy):从Wind金融数据库获取是否产融结合虚拟变量,若银行、保险或证券公司参股物流企业,则赋值为1,否则赋值为0。由于数据的缺失,本文选择的标准是考察样本企业和保险公司的前十大股东。②现金流量:Cashflow=经营活动现金流量净额/总资产。

(3)控制变量。借鉴已有研究,选取资产负债率(Debt)、净资产收益率(ROE)、资产流动性(Liq)作为控制变量。

3.3 模型设计

基于上述假设,提出模型(1):

模型中,β代表系数,下标i代表公司,t代表年份。

借鉴连玉君等(2010)的研究,采用现金-现金流敏感性模型构建模型(1)。在模型中加入现金流量变量与产融结合的交乘项,该项代表产融结合对融资约束的增量影响。如果该交乘项系数β4显著为负,则表明产融结合能够有效地缓解物流企业的融资约束。由于因变量的滞后一期项作为解释变量,从而导致解释变量具有内生性,若采用最小二乘法(OLS)或静态面板模型进行估计,将得到一个有偏误的估计量。为了解决这个问题,Arellano and Bond(1991)、Arellano and Bover(1995)、Blundell and Bond(1998)提出差分广义矩估计法(Difference GMM)和系统广义矩(System GMM),极大的提高了估计参数的有效性和一致性。因此,研究采用动态面板模型。

4 实证分析

4.1 描述性统计和相关性分析

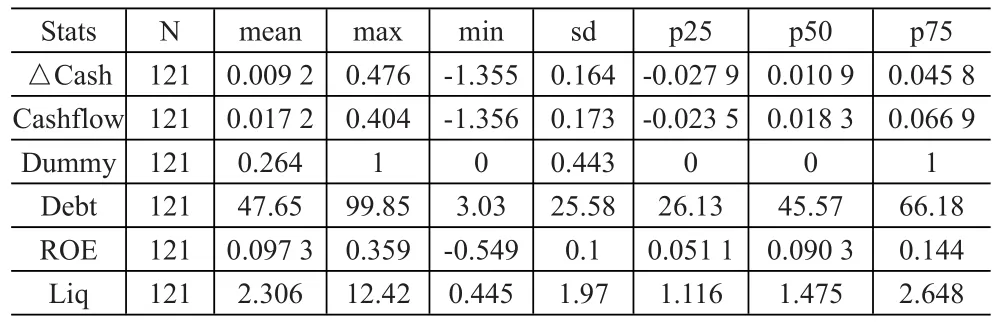

表1是对2010-2015年保险、银行和证券持股物流上市企业的统计分析,分析发现,股权方式投资物流业以保险和证券公司为主,银行参股物流行业上市公司的较少,只在2011年有一家,是兴业银行股份有限公司济南分行参股瑞茂通(600180),而有36个公司分别在不同的年度与证券行业或保险行业进行了产融结合,其中有五家公司同时被保险和证券公司持股。因此,产融结合的样本有32个观测值,占总样本观测值的26%,且在研究期间产融结合并没有明显的上升和下降趋势,但2015年进行产融结合的物流上市企业最多。

表1 产融结合情况分析

表2是对各变量进行描述性分析,被解释变量现金持有量变动的均值为0.009 18,中位数为0.010 9,其均值小于中位数,表明样本公司现金持有量变动整体呈现左偏。产融结合的均值为0.264,表明样本中平均约有26.4%的公司产融结合,说明物流上市公司与三大金融体系产融结合的比率还比较低。

4.2 单位根检验

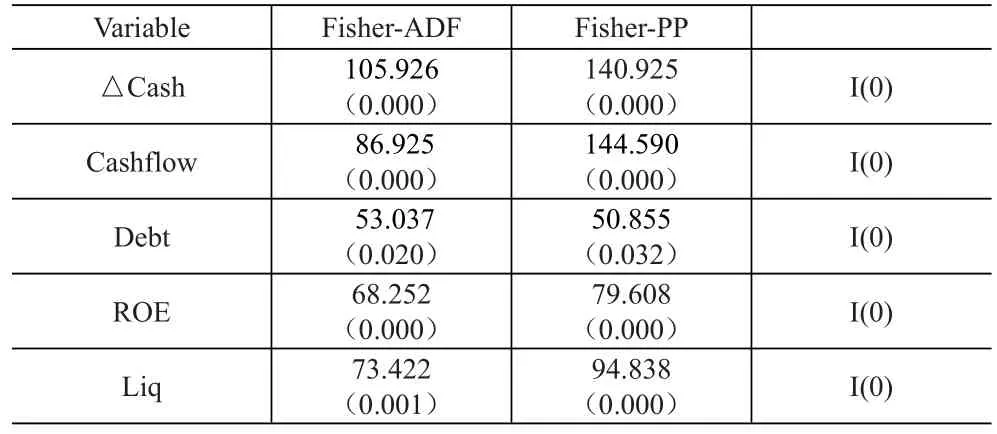

经济变量大都是非平稳的,为防止伪回归,在回归之前采用Fisher-ADF和Fisher-PP检验对变量进行单位根检验。从表3可以看出,变量在5%的水平下都通过了显著性检验,说明各变量水平值都平稳,不存在单位根。

表2 描述性统计

表3 单位根检验

4.3 协整检验

若各变量单整阶数相同,则可以进行协整检验。借鉴Kao(1999)的研究,选择Kao检验来检验变量是否协整。从表4得出,Kao检验的ADF统计量在1%的显著性水平下拒绝不存在协整的原假设,表明变量之间存在长期的协整关系。所以可以直接进行回归分析,不存在伪回归。

表4 协整检验

4.4 动态面板回归

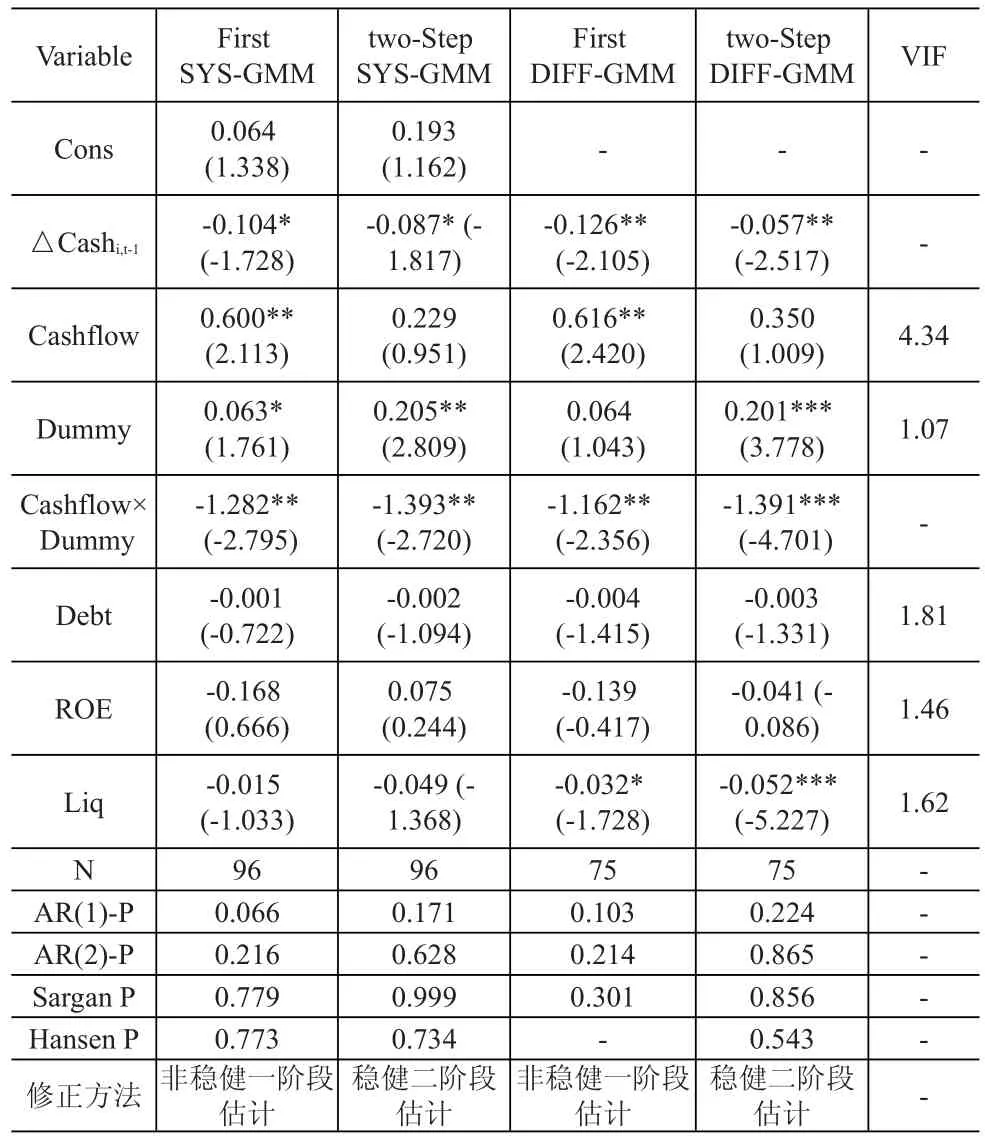

根据已有研究,我们利用差分广义矩估计(DIFFGMM)与系统广义矩估计(SYS-GMM)方法对模型(1)进行参数估计。为了减轻序列的不平稳,分别采用非稳健一阶段估计和稳健二阶段估计这两种修正方法进行分析。从表5的AR(2)P值可知,在采用动态面板模型进行估计时均不存在二阶自相关,而从Hansen检验和Sargan检验的P值进一步表明,工具变量的选取是合理的,没有过度识别的问题。

表5中,△Cashi,t-1系数显著为负,这表明现金持有量变动的滞后项会对当期产生显著影响,也证实了使用动态面板进行分析的必要性和合理性。根据Opler等(1994)、刘博研和韩立岩(2012)研究,显著为负表明样本企业存在最优的目标现金持有水平,现金持有围绕目标值上下浮动。同时,交乘项(Cashflow×Dummy)在5%水平下显著为负,这表明产融结合能显著缓解物流企业的融资约束,由于金融行业是一个敏感性行业,其拥有更专业的信息收集和信息处理技术,加上成熟的投融资体系,产融结合可在一定程度上达到资源共享,以提高企业的效率、缓解企业的融资约束、改善企业公司治理等,与前文假设相符。

表5 动态面板回归

5 结论

在消费推动经济发展的背景下,电子商务行业蓬勃兴起,带动了我国物流行业的发展。随着我国交通运输业和互联网高新技术产业的发展,传统的物流形式已不能满足消费者的需求,为提供便捷、快速、全面的服务,物流金融应运而生。但我国产业经济高速发展,金融市场也逐渐健全与完善,传统的以银行信贷为主的融资模式已不能满足物流企业生产经营的需求,由于物流行业上市公司发展已经到一个瓶颈期,使其对金融资本有着强烈的诉求。借助动态面板模型差分广义矩估计法(Difference GMM)和系统广义矩(System GMM),以2010-2015年物流上市企业为样本,在控制了净资产收益率、资产负债率、流动性等因素之后,研究发现,与非产融结合企业相比,物流企业通过银行、保险和证券险公司持股与金融行业建立良好的合作关系,成为利益相关者,有利于缓解物流企业的融资约束。根据研究结论,提出以下建议:

第一,对于证券业,积极开展物流企业与证券业健康、合理的产融结合,搭建产融平台,一方面对于证券企业来说是资金运用的需要,另一方面帮助物流企业识别市场风险,将利益与证券企业绑在一起,实现产融双方的共赢。

第二,对于银行,加强金融创新,推进物流金融业务的健康发展,使物流企业与银行紧密合作,利用双方业务优势,构建信用体系和监督平台,降低双方在资本市场上的风险。

第三,保险作为特殊的金融企业,自2015年初以来,保险公司举牌上市的数量占总数的三分之一,使得险资一次又一次搅动资本市场和监管层等各方的神经。作为监管层,应加强制度优化来监督险资进入产业经济的健康发展,为缓解企业的融资约束和促进企业的发展做好制度保障,使产业体系、政策体系、法律体系、道德规范体系、社会合作体系等按照一定的机理有序运行,以保证产业资本和险资正常、合规的投资行为。

[1]Greenwood J,Jovanovic B.Financial development,growth,and the distribution of income[J].National Bureau of Economic Research,1989,(98):1 076-1 107.

[2]Khanna T,Yafeh Y.Business groups in emerging markets:Paragons or parasites?[J].Journal of Economic literature,2007,45(2):331-372.

[3]蔺元.我国上市公司产融结合效果分析-基于参股非上市金融机构视角的实证研究[J].南开管理评论,2010,(5):153-160.

[4]何婧,徐龙炳.产业资本向金融资本渗透的路径和影响—基于资本市场“举牌”的研究[J].财经研究,2012,(2):81-90.

[5]邓建平,曾勇.金融关联能否缓解民营企业的融资约束[J].金融研究,2011,(8):78-92.

[6]郭牧炫,廖慧.民营企业参股银行的动机与效果研究—以上市民营企业为例[J].经济评论,2013,(2):85-92.

[7]姚德权,王帅.产融结合型上市公司运营效率评价研究[J].财经问题研究,2011,(5):81-86.

[8]陈栋,翟进步,陈运森.参股保险业与企业流动性风险管理:基于货币政策变更背景[J].保险研究,2012,(2):80-88.

[9]连玉君,彭方平,苏治.融资约束与流动性管理行为[J].金融研究,2010,(10):158-171.

[10]Arellano M,Bond S.Some tests of specification for panel data:Monte Carlo evidence and an application to employment equations[J].The review of economic studies,1991,(2):277-297.

[11]Arellano M,Bover O.Another look at the instrumental variable estimation of error-components models[J].Journal of econometrics,1995,(1):29-51.

[12]Blundell R,Bond S.Initial conditions and moment restrictions in dynamic panel data models[J].Journal of econometrics,1998,(1):115-143.

[13]Kao C.Spurious regression and residual-based tests for cointegration in panel data[J].Journal of econometrics,1999,(1):1-44.

[14]Opler T C,Titman S.Financial distress and corporate performance[J].The Journal of Finance,1994,(3):1 015-1 040.

Empirical Study on Influence of Industry-financing Integration on Financial Constraint of Logistics Industry

Zhou Li,Lai Xiaodong

(School of Economics&Management,Southwest Jiaotong University,Chengdu 610031,China)

In this paper,with the listed logistics enterprises in the 2010-2015 period as the research sample,we used the dynamic panel model with DIFF-GMM and SYS-GMM to investigate the influence of the stock holding of the bank,insurer and securities company on the financial constraint of the listed logistics enterprises,finding that as compared with enterprises without industry-financing integration,the logistics enterprises became stakeholder with the financial enterprises through industry-financing integration,which helped relieving their financial constraint.

logistics industry;industry-financing integration;financial constraint;dynamic panel model

F224.0;F830.571

A

1005-152X(2017)06-0063-04

10.3969/j.issn.1005-152X.2017.06.017

2017-03-21

教育部人文社科基金规划项目(15YJA790031)

周丽(1990-),女,河南商丘人,西南交通大学经济管理学院硕士研究生;赖晓东(1972-),女,四川成都人,西南交通大学经济管理学院副教授,博士,研究方向:非银行金融机构经营管理、公司理财。

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

经营者(2024年1期)2024-03-19 02:03:04

品牌研究(2022年12期)2022-11-24 00:46:13

加油站服务指南(2021年4期)2021-07-21 02:29:22

南开管理评论(2021年1期)2021-04-13 01:57:08

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

——基于我国经济体制改革的逻辑

财经论丛(2017年6期)2017-03-24 21:57:56